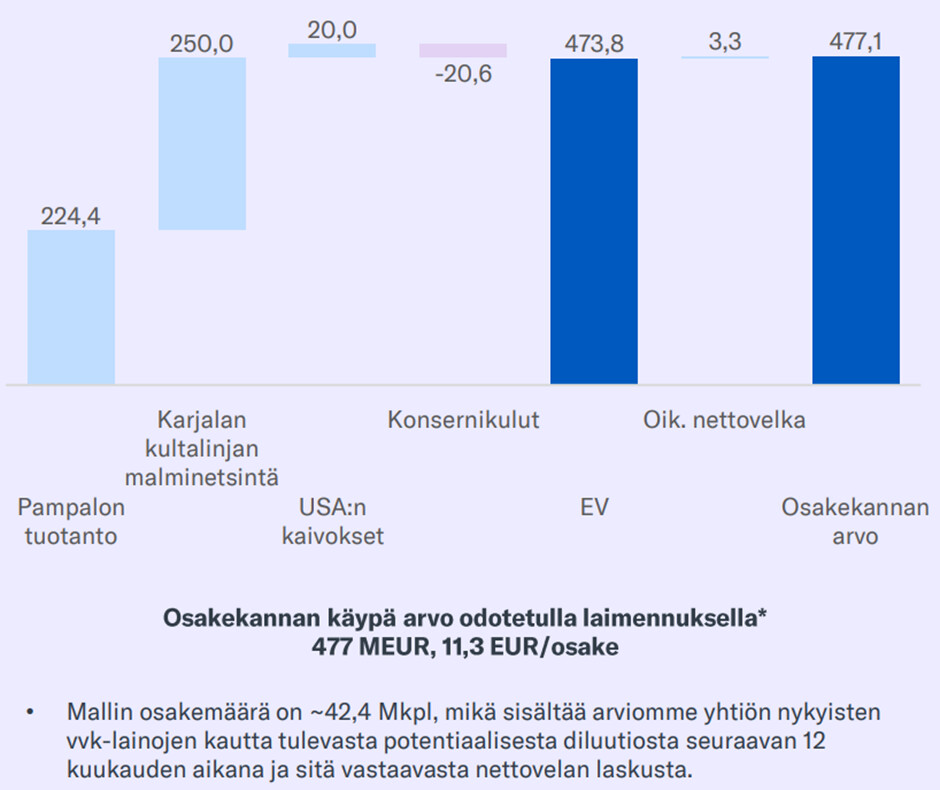

Ohessa on viimeisimmästä raportista kuvaaja osien summa -arvostuksesta. Endominesin arvon pääajurit ovat omissa papereissani Pampalon tuotantoklusteri sekä Karjalan kultalinjan malminetsintäpotentiaali. Pampalon arvo perustuu kassavirtamalliin, joka kattaa tuotantovuodet 2026–2035. Malminetsinnän osalta arvostus perustuu odotuksiin yhtiön tulevaisuuden kultavarannoista. Nojaan nykyisellään yhtiön malminetsinnän tavoitehaarukan keskiväliin (1,5-2,0 miljoonaa unssia vuonna 2030) ja diskonttaan varantojen arvon (EV/Varannot 280 USD/oz) nykyhetkeen malminetsintäkustannuksilla oikaistuna. Yhdysvaltojen esiintymien arvo perustuu niiden tasearvoon sekä todennäköisyyspainotettuun kassavirtamalliin Idahon esiintymien tulevista maksueristä.

Sivusin tuota Agnicon kauppaa Endominesin Q1-ennakossa: “Euroopan suurin kullantuottaja Agnico Eagle tiedotti viime kuussa konsolidoivansa Keski-Lapin vihreäkivivyöhykettä kolmella kaupalla (yht. noin 2,3 miljardia euroa pl. ehdollinen lisävastike). Kun kauppahintaa (Rupert Resourcesin osuus) peilataan ostettavan Rupert Resourcesin Ikkari-projektin kultavarantoihin (4,2 miljoonaa unssia, pitoisuus 2,18 g/t), kaupan varantopohjainen arvostus on noin 500 USD unssilta. Arvostus jää hieman Endominesin nykyisen varantopohjaisen arvostuksen alapuolelle, joskin Endominesilla on Pampalon kaivos jo tuotannossa ja Karjalan kultalinjalla näkemyksemme mukaan merkittävä lähiajan kasvupotentiaali varannoissa.”