Så här ser det ut:

VD:ns första stycke ger bilden av att det inte gick helt åt skogen.

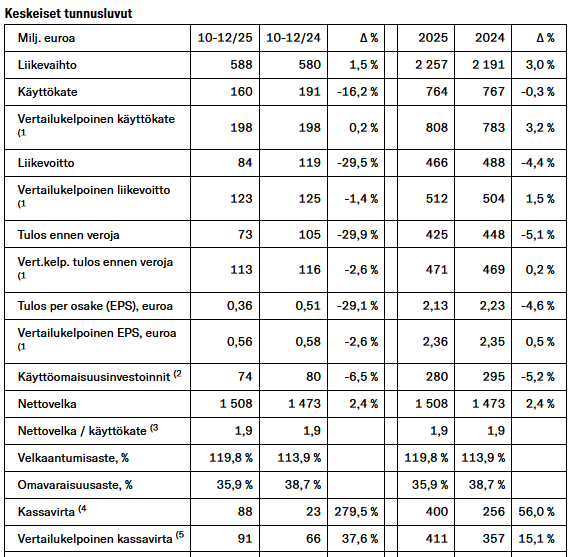

”Under det fjärde kvartalet ökade omsättningen med 1,5 procent till 588 miljoner euro. Tillväxten kom främst från omsättningen i internationella programvarutjänster och mobiltjänster samt från försäljning av utrustning. EBITDA var på samma nivå som föregående år: 198 miljoner euro. Det jämförbara kassaflödet ökade med 38 procent. Den starka tillväxten drevs av en positiv förändring i nettorörelsekapitalet och hantering av anläggningsinvesteringar. Omsättningen för hela 2025 ökade med 3 procent till 2,3 miljarder euro. Både jämförbar EBITDA och rörelsevinst var de bästa någonsin: 808 (783) miljoner euro och 512 (504) miljoner euro. Det jämförbara kassaflödet för hela året var det största någonsin: 411 miljoner euro. Tillväxten från föregående år var 15 procent.”

Nyckeltal för det fjärde kvartalet 2025

-

Omsättningen ökade med 9 miljoner euro till 588 miljoner euro, vilket främst berodde på tillväxt inom mobiltjänster och internationella programvarutjänster.

-

Tjänsteomsättningen för mobil ökade med 2,4 procent till 261 miljoner euro.

-

Jämförbar EBITDA var på samma nivå som föregående år: 198 miljoner euro.

-

Det jämförbara rörelseresultatet minskade med 2 miljoner euro till 123 miljoner euro.

-

Det jämförbara kassaflödet ökade med 25 miljoner euro till 91 miljoner euro.

-

I Finland var ARPU för mobila postpaid-abonnemang 24,3 euro (24,3 under föregående kvartal) och churn (vaihtuvuus) för mobila postpaid-abonnemang steg till 23,0 procent (22,3).

-

Antalet mobila postpaid-abonnemang minskade med 2 200 under kvartalet. Antalet M2M- och IoT-abonnemang ökade med 18 800.

-

I Finland förblev beståndet av taltjänstabonnemang för privatkunder stabilt.

-

Antalet prepaid-abonnemang minskade med 9 100 under kvartalet.

-

Antalet fasta bredbandsabonnemang ökade med 6 000 under kvartalet.

Styrelsen föreslår för bolagsstämman att räkenskapsperiodens vinst för 2025 läggs till de balanserade vinstmedlen och att en utdelning på högst 2,40 euro per aktie betalas ut baserat på den balansräkning som fastställs av bolagsstämman den 31 december 2025. Enligt förslaget betalas utdelningen i fyra poster enligt följande:

Den första utdelningsposten på 0,60 euro per aktie föreslås betalas till de aktieägare som är införda i bolagets aktieägarförteckning hos Euroclear Finland Ab på avstämningsdagen för den första utdelningsposten den 7 april 2026. Styrelsen föreslår att den första utdelningsposten betalas den 15 april 2026.

Dessutom föreslår styrelsen att den ordinarie bolagsstämman bemyndigar styrelsen att senare efter eget gottfinnande besluta om utdelning av sammanlagt högst 1,80 euro per aktie. Bemyndigandet skulle gälla fram till början av nästa ordinarie bolagsstämma.

Om inte styrelsen av grundad anledning beslutar annat, används bemyndigandet för utdelning i tre lika stora poster under bemyndigandets giltighetstid. Styrelsen fattar separata beslut om varje utdelning så att de preliminära avstämnings- och betalningsdagarna för varje utdelning är de som anges nedan. Bolaget informerar separat om varje sådant beslut.

Preliminära avstämningsdagar Preliminära betalningsdagar Preliminära belopp

20.7.2026 29.7.2026 0,60 euro/aktie

26.10.2026 4.11.2026 0,60 euro/aktie

10.2.2027 17.2.2027 0,60 euro/aktie

Styrelsen beslutade också att föreslå för bolagsstämman att styrelsen ges bemyndigande att förvärva högst fem miljoner egna aktier, vilket motsvarar 3 procent av aktiekapitalet.