Hvorfor skulle kvaliteten af Elisas forretning have ændret sig lige nu?

Ny CEO og hans track record

Hvorfor skulle kvaliteten af Elisas forretning have ændret sig lige nu?

Ny CEO og hans track record

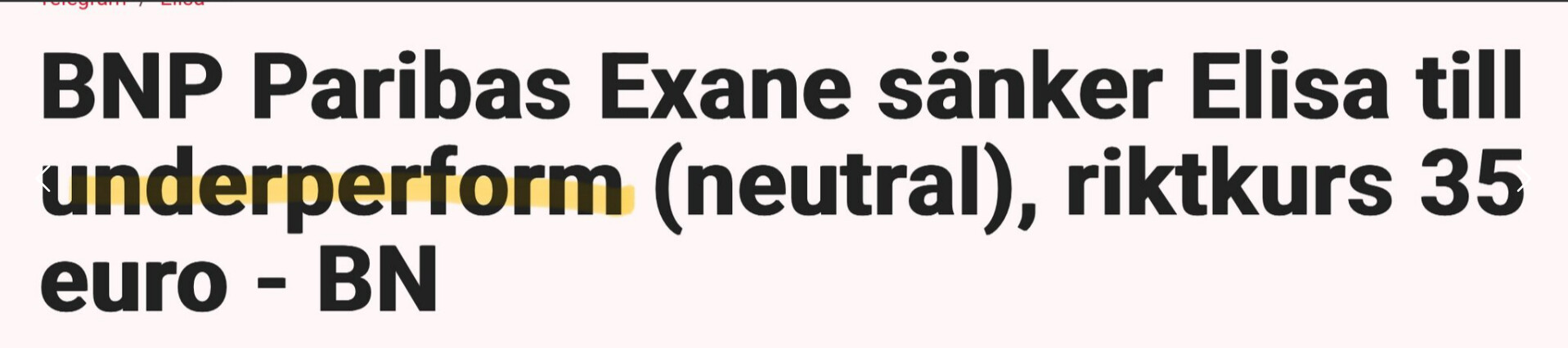

Et par ændringer i kursmålet for Elisa.

![]()

Der findes ingen præcis offentliggjort information om disse, men jeg vil vurdere, at konkurrencen om abonnementer fortsat er hård eller hårdere end den var i efteråret – i det mindste at dømme ud fra diskussionerne på mobiltelefonforummet. For eksempel kan et 5G-abonnement (300M ubegrænset) nu fås på markedet til en pris på 14,99 €/md. med et pænt gavekort. Dette bliver der reklameret for forholdsvis åbent. Det skal nævnes, at den såkaldte normale kampagnepris for cirka et år siden for denne type abonnement lå på omkring 24-27 euro / md.

Operatørkampagner | Side 489 | Matkapuhelinfoorumi - Det mest populære mobilforum

Vores familie hoppede også med på denne priskonkurrence. DNA halverede husstandens operatøromkostninger, da vi droppede Elisa. Et 25-årigt kundeforhold sluttede.

Det er også interessant, nu hvor jeg har testet servicen og hastighederne, at DNA brager igennem med ca. 2-3x hastigheden sammenlignet med Elisa….. alle abonnementer + hjemmets internet, som kører over mobilnetværket. Abonnementerne var de samme. Begge operatørers master står i et teletårn 300 meter fra huset.

Som en tåbe har jeg betalt en høj pris for en dårligere service.

I løbet af det seneste år er konkurrencen mellem operatørerne blevet hårdere end nogensinde i dette årtusinde, og ved at skifte kan man få rigtig store rabatter uanset ens nuværende operatør.

Det er interessant at følge, hvor smertegrænsen går, når abonnementspriserne i visse tilfælde er sat ned til en tredjedel. Man skulle tro, det vil kunne ses på avancerne om et par kvartaler senest.

Sådan fungerer de altid i den periode med fortrydelsesret, der er fastsat i forbrugerbeskyttelsesloven. Operatørerne kan prioritere kunder, og nye kunder er i starten øverst på listen. I områder uden overbelastning har det selvfølgelig ingen betydning, da der er båndbredde nok til alle, men hvis hastigheden tidligere har været afhængig af trængsel, dvs. tidspunktet på dagen, så forklares det af det.

Jep. Jeg synes, det er en meget interessant situation at følge, som i praksis illustrerer, hvorfor priskonkurrence er en tabende strategi i et mættet marked – måske endda på en måde, hvor alle taber.

Mobilmarkedet er mættet, da stort set alle finner har et abonnement, og befolkningsvæksten ikke er særlig hurtig. Det er selvfølgelig ærgerligt, at lave priser også kræver cost leadership, hvilket fører til besparelser på personaleomkostningerne – da disse er en væsentlig udgiftspost for operatørerne.

Jeg vil gætte på, at vi vil se nogle svaghedstegn i Elisas Q4-resultater. Antallet af abonnementer vil fortsætte med at falde, og postpaid-ARPU for privatkunder vil vende mod et historisk fald.

I en abonnementsforretning ses KPI’er altid i omsætningen og resultatet med en vis forsinkelse (f.eks. hvis man opsiger et abonnement i måned x, falder omsætningen normalt først i måned x+1). Derfor vil Q1-resultatet under alle omstændigheder være der, hvor denne tendens for alvor begynder at kunne ses.

Tak for beskeden. På baggrund af den var jeg nødt til at forhøre mig om abonnementer i chatten, og hos Telia fandt jeg endelig et 300 Mbit 5G-abonnement til en pris på 14,99 + et Lidl-gavekort på 60 euro oveni. Jeg overvejede på et tidspunkt at investere i Elisa, men den nuværende konkurrencesituation opmuntrer bestemt ikke til det. For blot et par år siden var kundeloyaliteten ret høj, og situationen var rolig, men nu ser det ud til, at der er priskrig i gang.

Det har godt nok været forbløffende at følge denne topimannerisering af Elisa. Vil der være sten på sten tilbage, når støvet har lagt sig? Porteføljens sørgeligste position!

Selvfølgelig er der nu mange, der sikkert spørger, at hvis alle taber, vil dette prispres så ikke stoppe på et tidspunkt?

Jeg frygter desværre, at genopretningen ikke sker fra den ene dag til den anden, men at et mere sandsynligt scenarie kunne være noget i stil med der, hvor boligmarkedet befinder sig lige nu – det vil sige en langsom genopretning.

Der er et par hovedårsager til dette:

Hvis du finder Elisas faldne aktie attraktiv, er det værd at se på, hvad der ville være en attraktiv P/E-værdi i lyset af disse fakta. Fra et kursniveau på 37 euro er der stadig et stykke vej til en P/E på ti, som altså kunne være værdiansættelsesmultiplen for en flad udvikling.

Jeg tror egentlig ikke på, at Topi Manner har ret meget at gøre med denne udvikling. Faktisk tværtimod – opbygningen af et uoverskueligt stormagasin og de prisstigninger, som man nu døjer med tømmermændene fra, begyndte og sluttede næsten helt i løbet af den forrige direktørs tid.

Jeg har altid haft en vis mængde operatører i min egen portefølje. Tanken har været, at det er ekstremt dyrt at træde ind i branchen med sit eget basestationsnetværk, og at operatørerne ikke er tvunget til at konkurrere sig selv ihjel eller lade virtuelle operatører få adgang til netværket til enhver pris.

I årevis blev priserne sat op, men nu ser det ud til, at man bakker ud igen. For resultaternes skyld er der efter min forståelse heldigvis ikke så stort et investeringspres på netværkene i øjeblikket, da man har fået opbygget 4G-netværk ganske fint i de dækningshuller, der opstod ved nedlukningen af 3G-netværket. Fiberboomet har reduceret belastningen på basestationerne i forstæderne, efterhånden som internetforbindelser i hjemmet er skiftet fra mobil til fiber.

Elisa ser faktisk ud til at have reduceret deres CAPEX-forbrug en smule i 3. kvartal. 5G-netværkene er efterhånden ret udbyggede, så man kunne forestille sig, at der ville være plads til optimering af pengestrømmen fra den kant.

Mange gode overvejelser – tak for det! Jeg vil blot kommentere på, at jeg personligt ikke ville være bekymret for et fald helt ned til et P/E-niveau på 10. Selvom vi tog udgangspunkt i, at væksten er nul, mener jeg, at et selskab, der er så defensivt og genererer så stabilt et cashflow, ville blive værdisat til en højere multipel. Det ville også være et historisk set meget lavt værdiansættelsesniveau. Selv nu, i et ret bearish sentiment, ligger P/E trods alt omkring 15. Jeg tænker, at en P/E på 10 ville kræve en markant stigning i renteniveauet udover nulvækst. – Jeg følger skam nyheder og debatten om Elisa tæt, da det er en af mine største investeringer (ca. 3 % af porteføljen), men jeg er ikke særlig bekymret endnu.

Elisa har en usædvanlig sten i skoen. Kolde vinde af Grønlands-typen plejer normalt at favorisere operatører. Det skete også ude i verden; de store operatører er i dag i stærk form, bl.a. Deutsche Telekom over +3 %.

Elisa har dog drivere frem mod 2026:

+40 mio. fra personalereduktioner

+8 mio. fra nedsættelse af selskabsskatten

+2 mio. fra dykket i el-futures (jeg ved dog ikke, hvor vågne Elisas el-indkøbere har været på markedet og om de har formået at udnytte situationen. Men det ville normalt være en besparelse)

Og selskabet kunne jo i stilhed undersøge en fusion/et salg af de internationale digitale tjenester. Det er “hot stuff” i øjeblikket, men med Elisas bureaukratiske organisation vil det bare give underskud.

Selskabsskatten falder ikke i 2026, men i 2027. Fordelene ved selskabsskatten vil sandsynligvis i vid udstrækning tilfalde kunderne, da skatten falder for alle selskaber, i det mindste i teorien, hvis konkurrencen fungerer.