Ett intressant ämne! Jag skulle kunna förklara min syn på betydelsen av denna abonnemangsprissituation. Datan som presenteras i de bifogade graferna kommer från filen “operational & financial data” som publiceras i samband med Elisas delårsrapport.

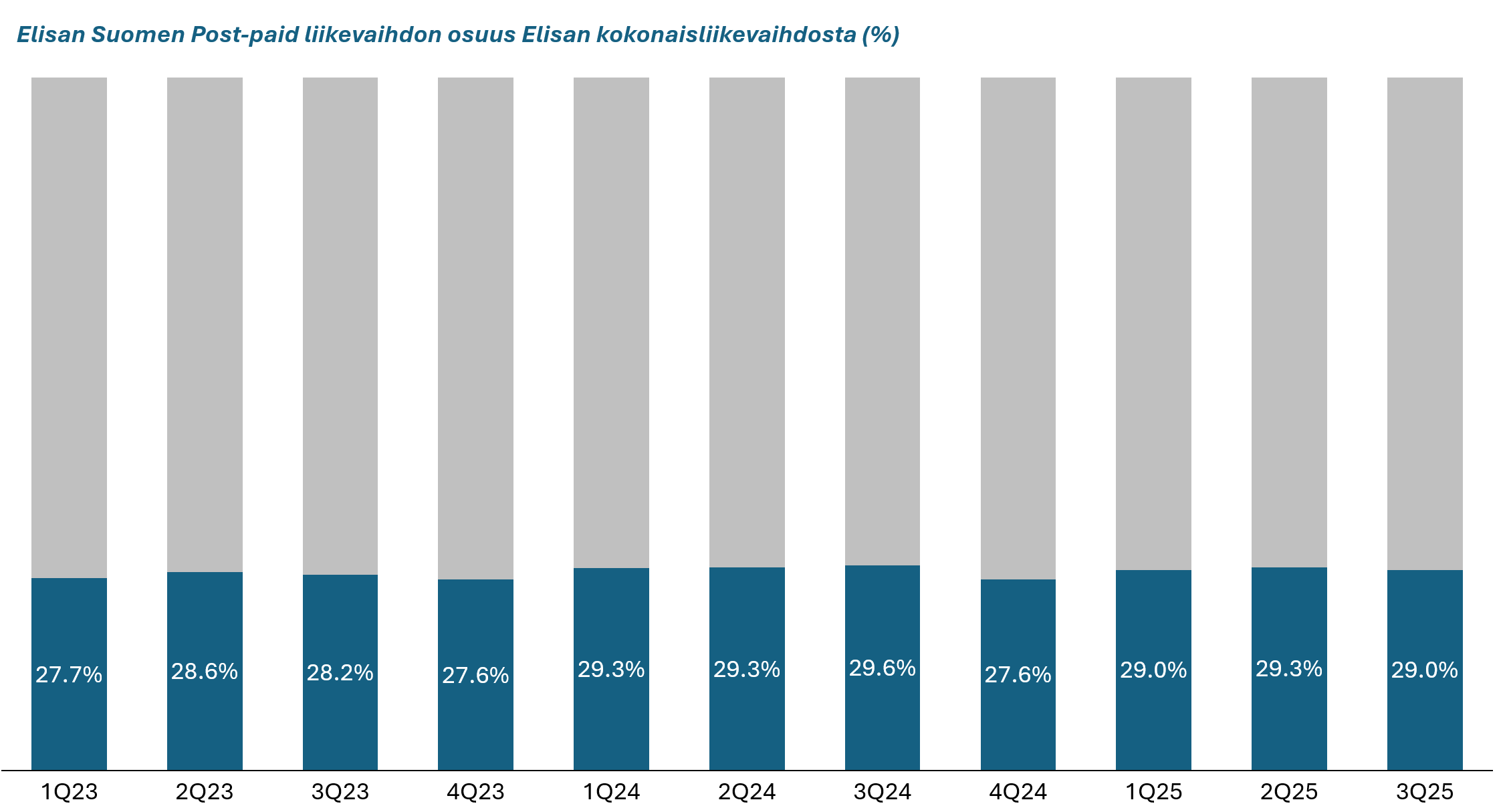

1. Problemet gäller ca 30% av Elisas verksamhet:

Finlands konsument-postpaid-mobil är knappt 30% av Elisas verksamhet.

Inte ens hälften av hela Elisa, men eftersom resten innehåller mycket, till exempel, utrustningsverksamhet, IT med lägre marginaler och annat icke-skalbart, är detta en betydande del för den totala marginalen. Det bör dock nämnas att Elisa också har betydande annan mobilverksamhet – till exempel inom företagssidan och i Estland, men deras betydelse är liten i förhållande till Finlands konsumentmobil.

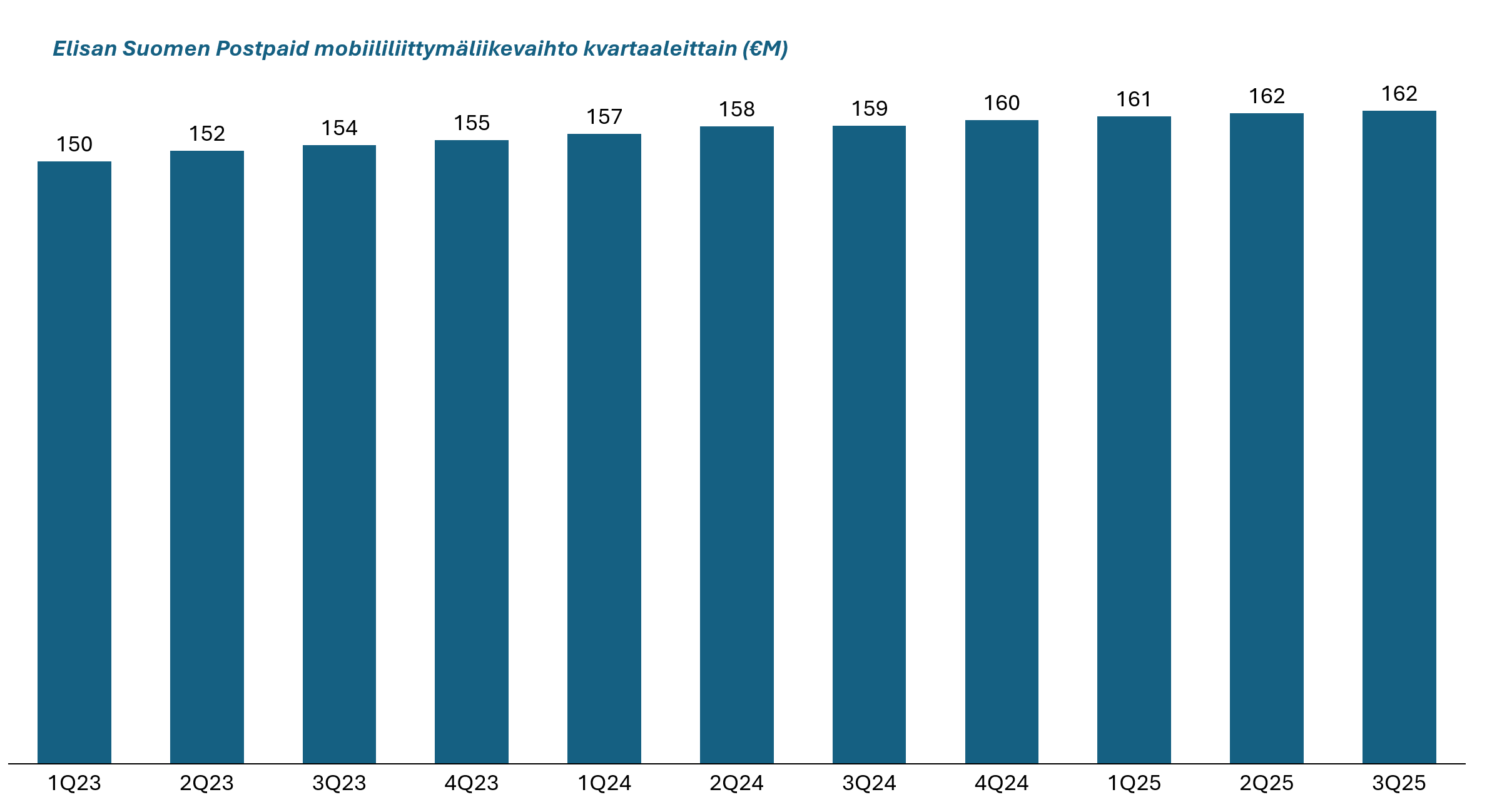

2. Omsättningen är över 160M per kvartal

Elisas totala omsättning är över 2 miljarder, så de 30% är en betydande summa.

-

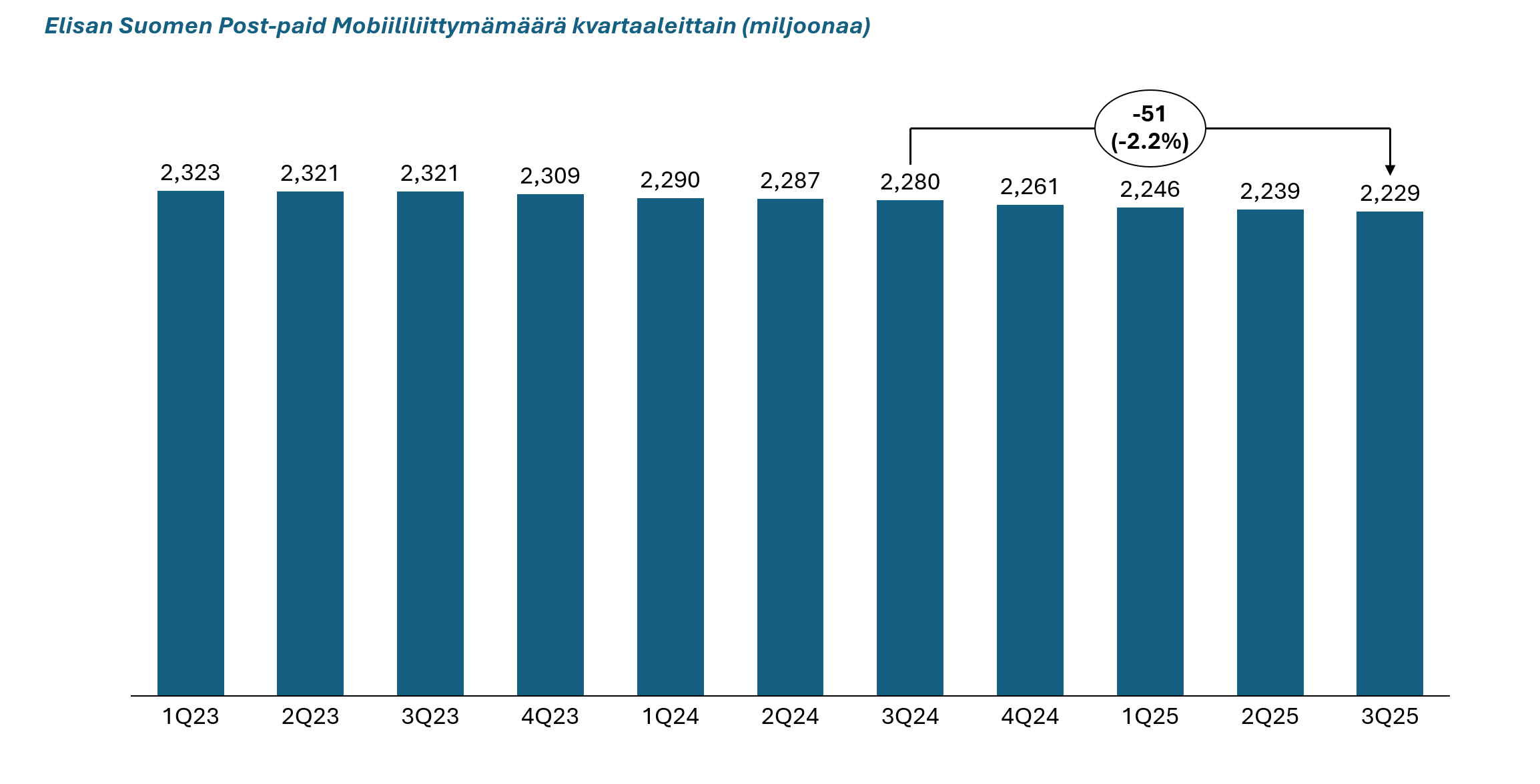

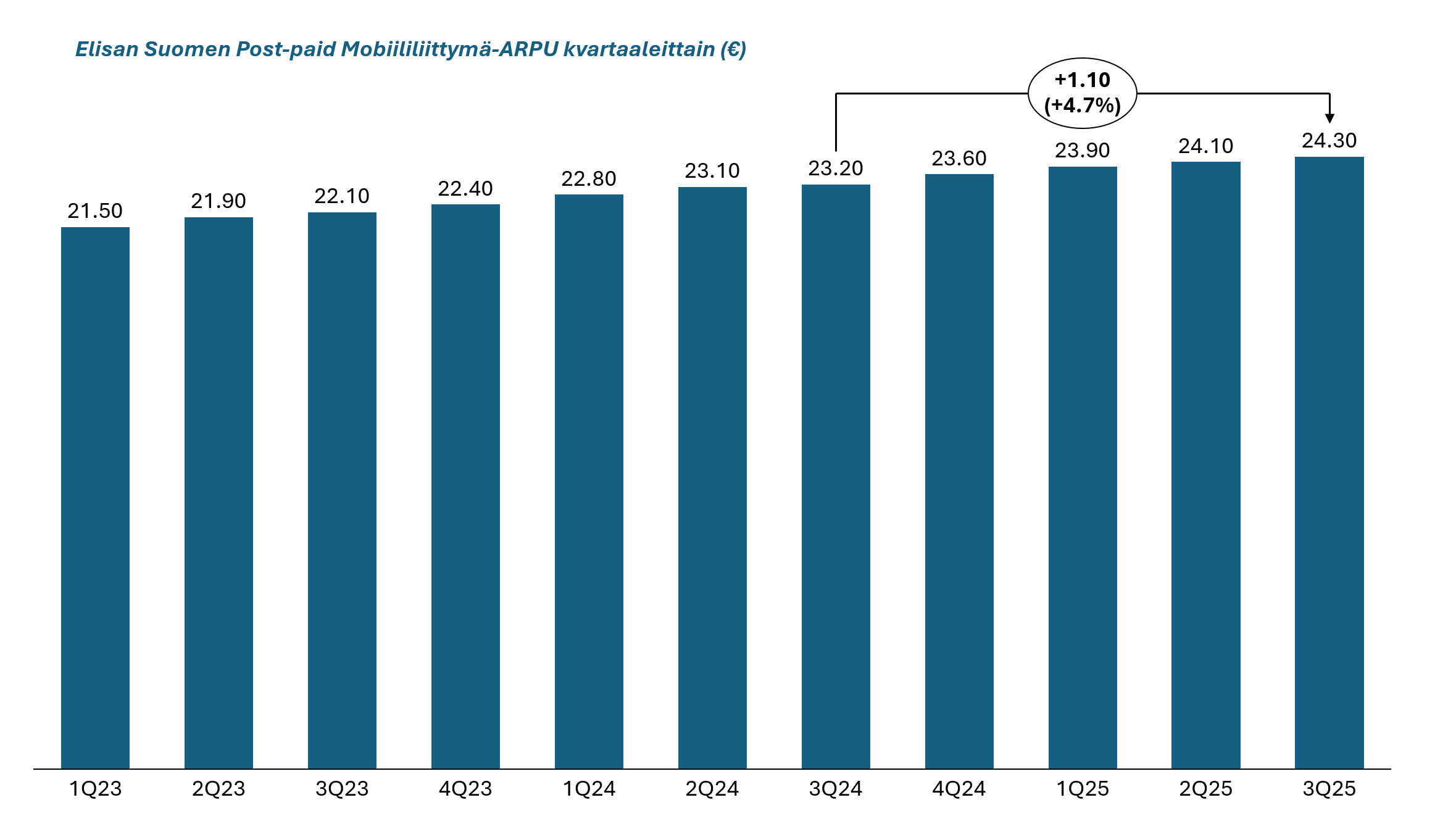

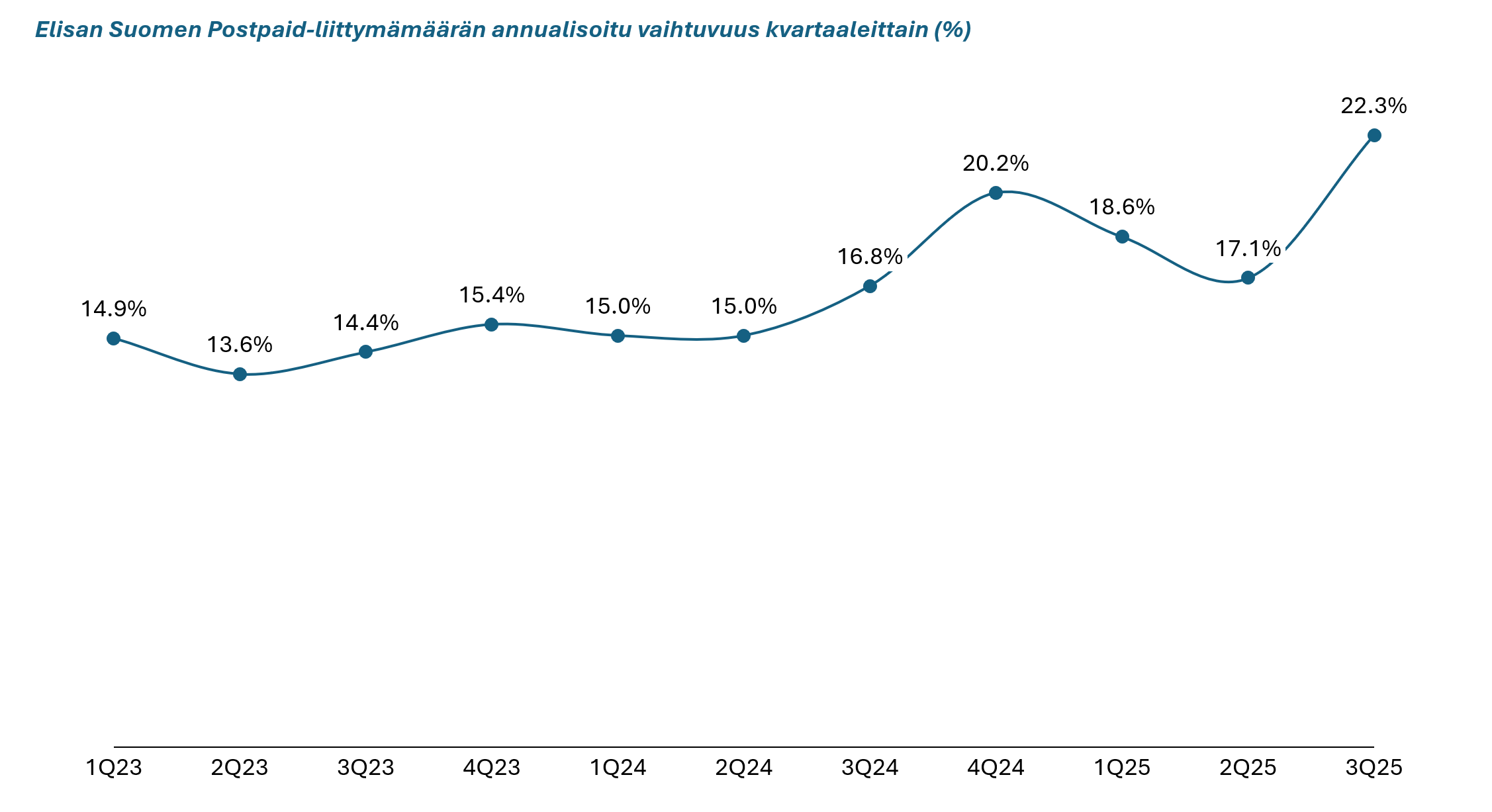

**Mobilomsättningen kan uttryckas som produkten av ARPU (genomsnittspris per abonnemang) och antalet abonnemang. Elisas ARPU har ökat kraftigt de senaste åren, men antalet abonnemang minskar.

**

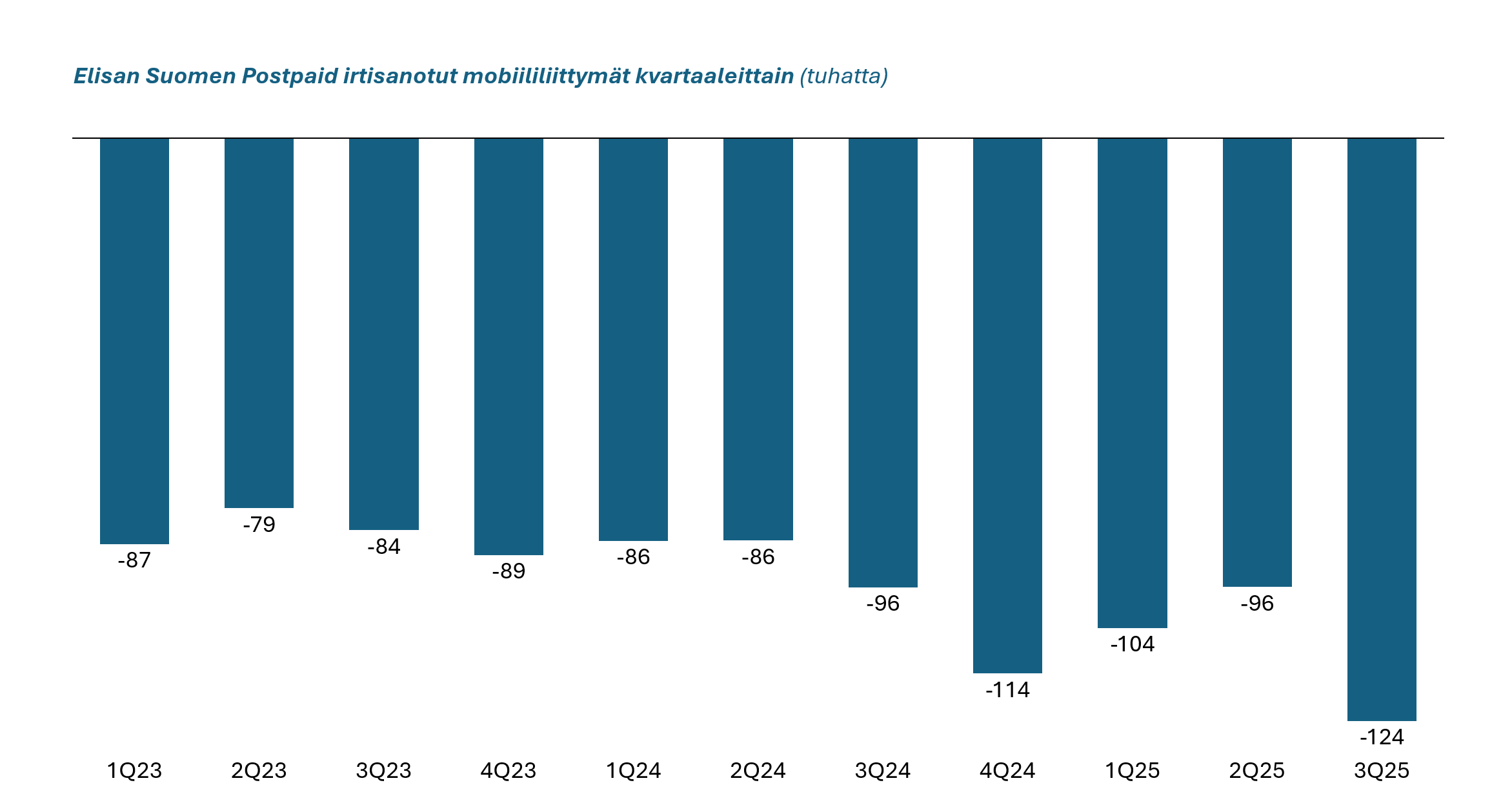

**4. På senare tid har konkurrenssituationen skärpts, vilket i praktiken innebär att abonnemangsomsättningen har ökat. Elisa sade upp ca 124 tusen abonnemang under Q3

**

Och nu kommer vi till varför denna abonnemangsprissituation är betydelsefull. För att kompensera för denna avgång måste Elisa helst sälja minst lika många fler abonnemang – eller försöka rädda fler abonnemang.

Nu är situationen dock sådan att om man ska sälja ett abonnemang måste det erbjudas till ett genomsnittspris på cirka 15 euro eller mindre (moms 0), och om man ska rädda det måste priset sänkas till runt 12 euro.

Dessutom måste man betala samma priser som tidigare för försäljning (försäljningsprovisioner) och förmåner per transaktion – kanske till och med mer om det handlar om förmåner.

Vi talar alltså fortfarande om en 30% andel av Elisas omsättning, men om man nu antar att det genomsnittspris som nu var 24,3 euro skulle sjunka till 23 euro nästa år om konkurrensen fortsätter, och Elisa fortsätter att förlora abonnemang till exempelvis 2,2 miljoner abonnemang, då skulle den totala omsättningseffekten av denna komponent nästa år vara -40M, vilket skulle synas ganska direkt i kassaflödet eller EBITDA, eftersom detta är skalbar omsättning. Det verkar vara just besparingseffekten av det samarbetsförhandlingsprojektet (YT-urakan).