Hyvä ihmetyksen aihe! Voisin hieman avata näkemystäni siitä mikä tämän liittymähintatilanteen merkitys on. Oheisessa graafeissa esitetty data on peräisin Elisan osavuosikatsauksen yhteydessä julkaistavasta “operational & financial data”-tiedostista.

1. Ongelma koskee n. 30% osuutta Elisaan liiketoiminnasta:

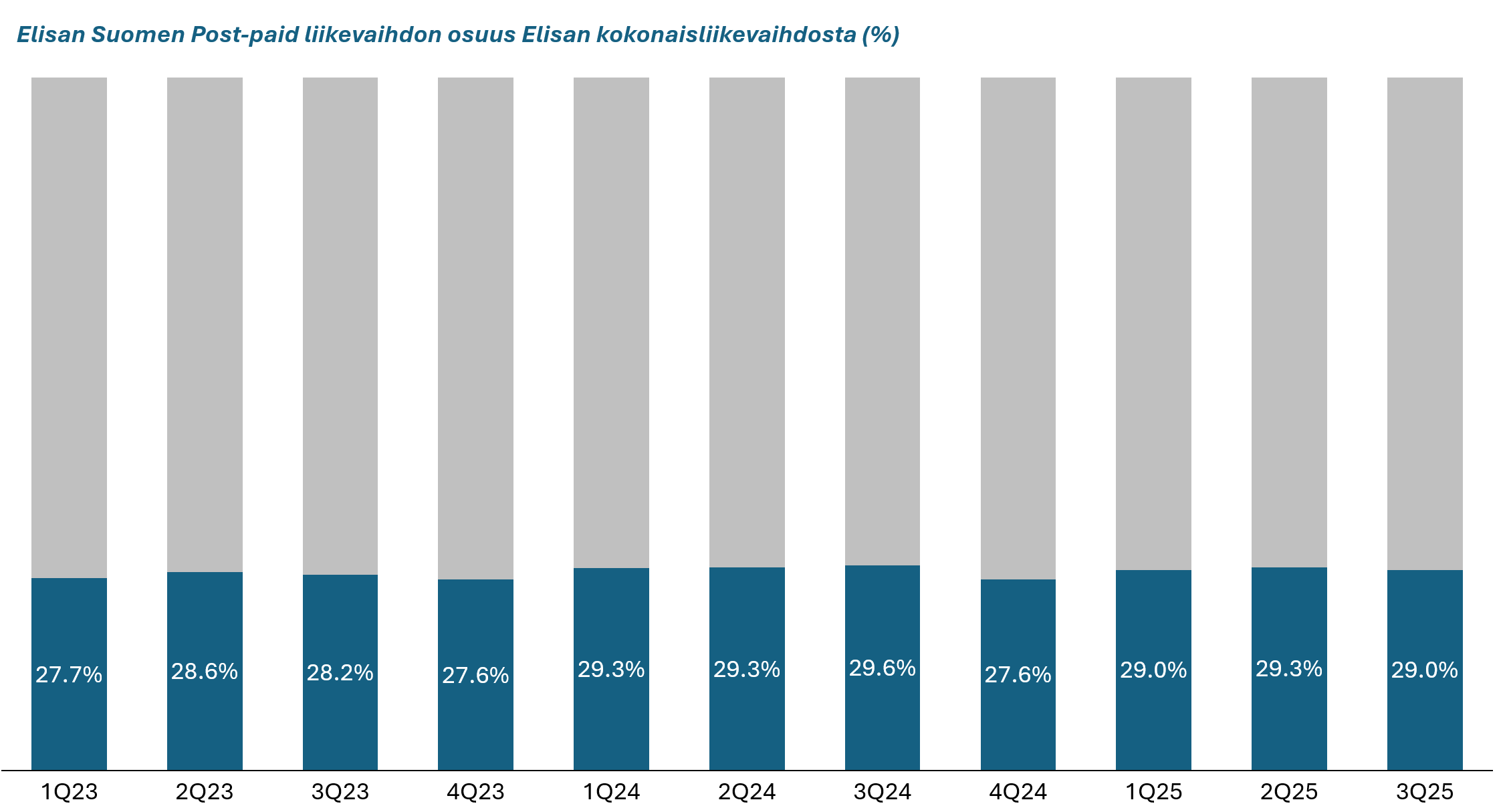

Suomen kuluttaja postpaid mobiili on vajaat 30% Elisan liiketoiminnasta.

Ei siis edes puolia koko Elisasta, mutta koska loppuosassa on paljon esimerkiksi laitebusinesta, heikompikatteista IT:tä ja muuta ei-skaalautuvaa, niin tämä on merkittävä osa koko katteen kannalta. Mainittava toki on että on Elisalla muuta mobiilibusinestakin merkittävästi - vaikkapa yrityspuolella ja Virossa, mutta niiden merkitys on pieni suhteessa Suomen kuluttajamobiiliin.

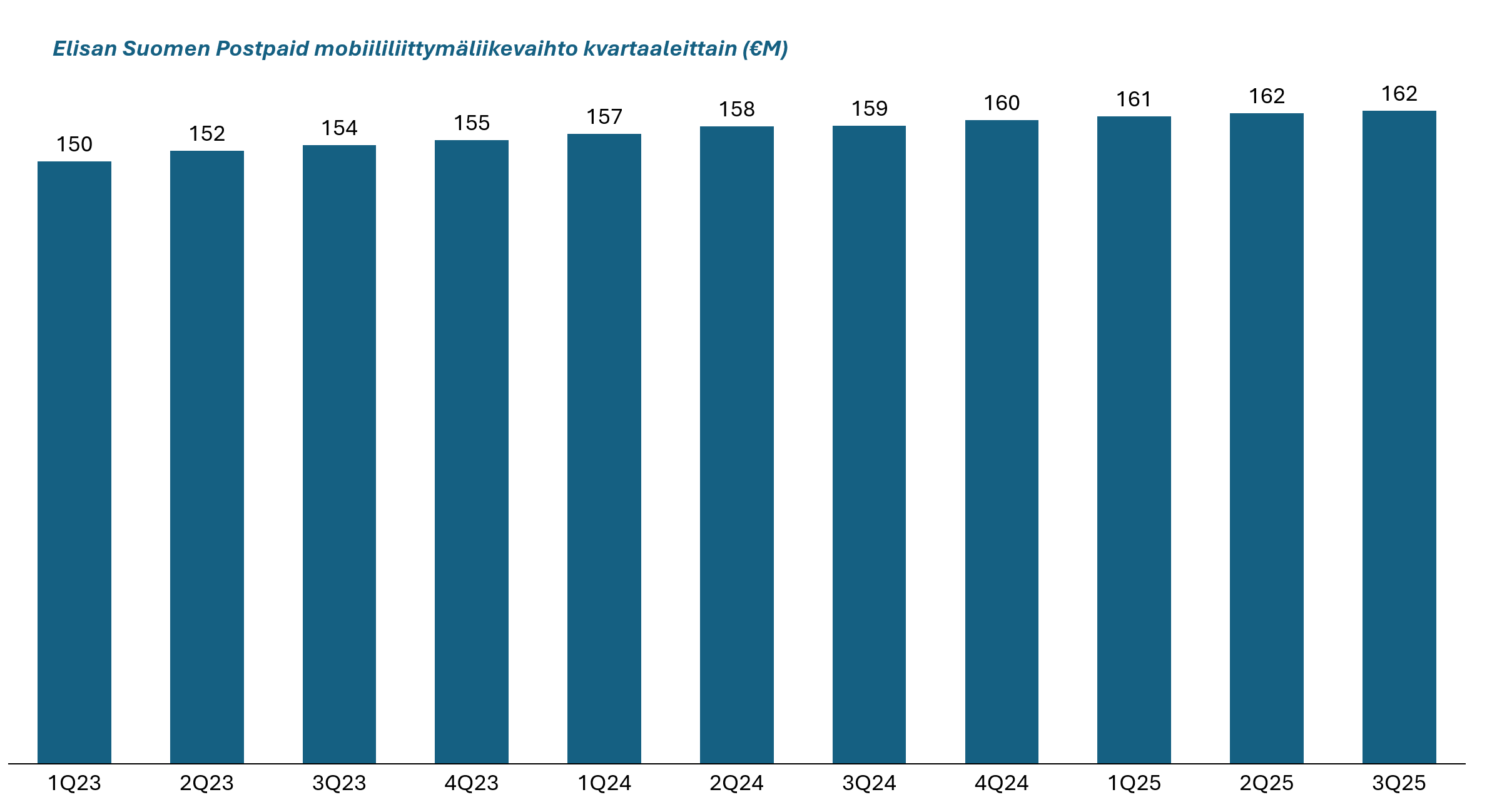

2. Liikevaihto on yli 160M kvartaalissa

Elisan kokonaisliikevaihto on yli 2mrd, joten tuo 30% on merkittävä summa.

-

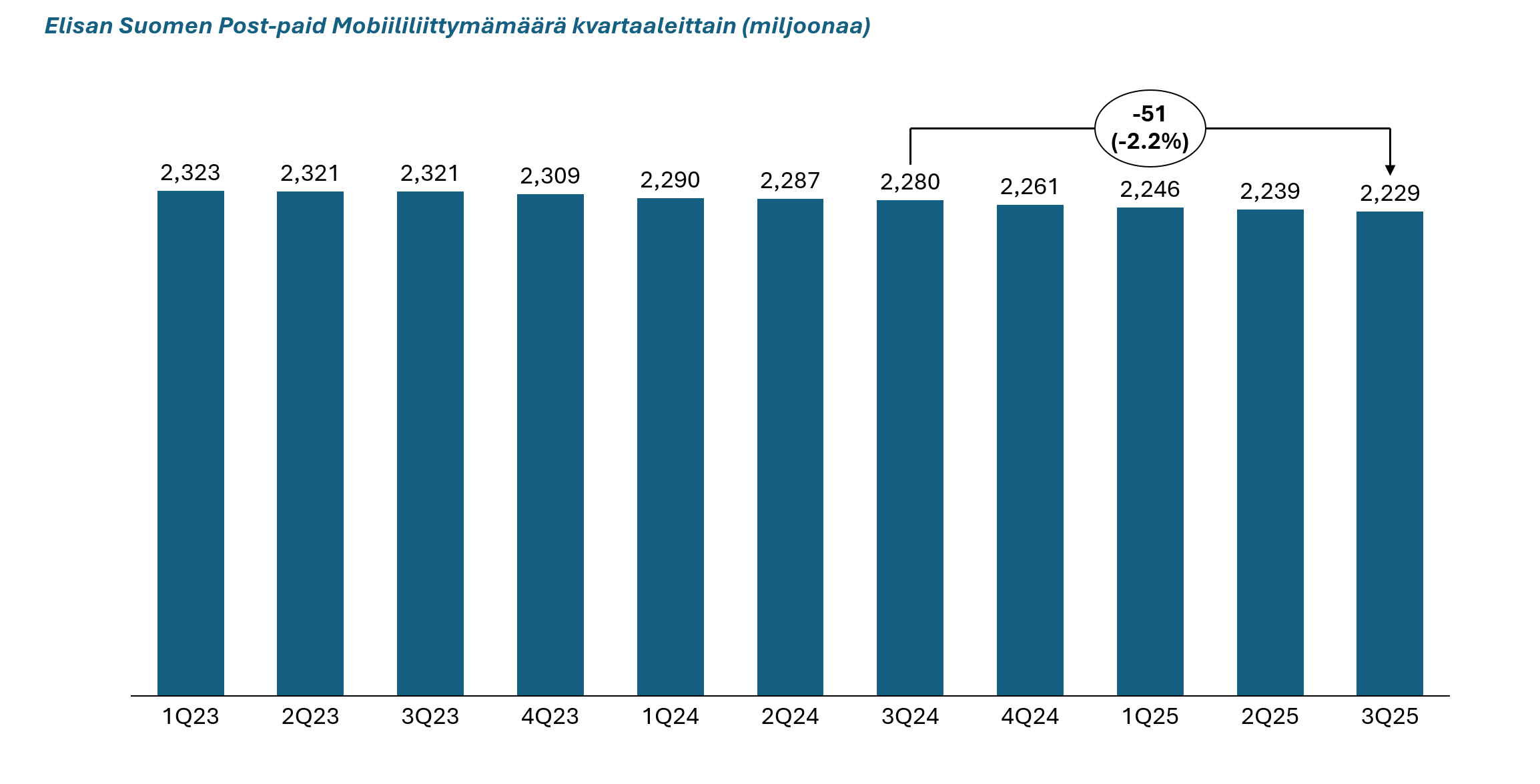

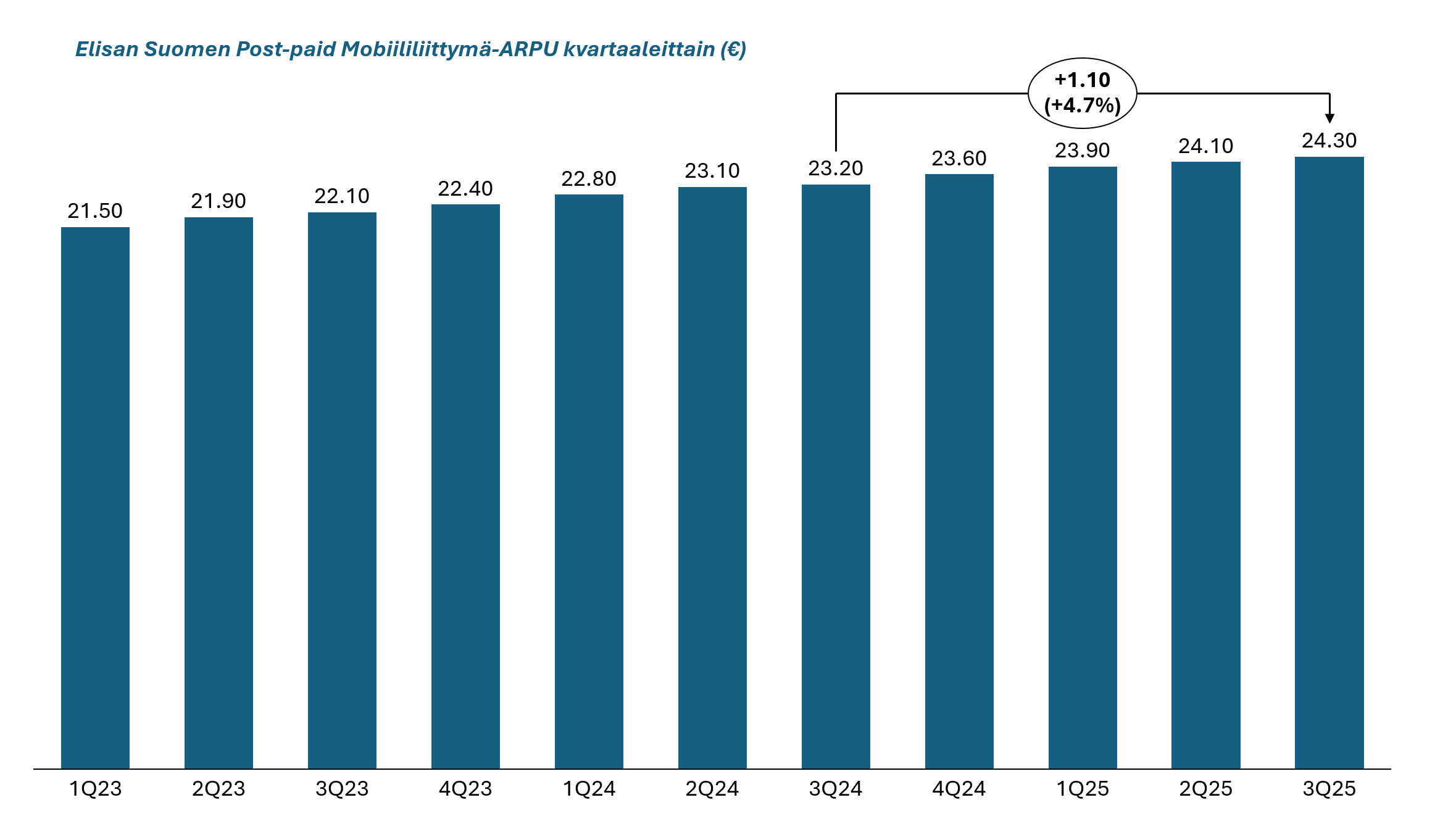

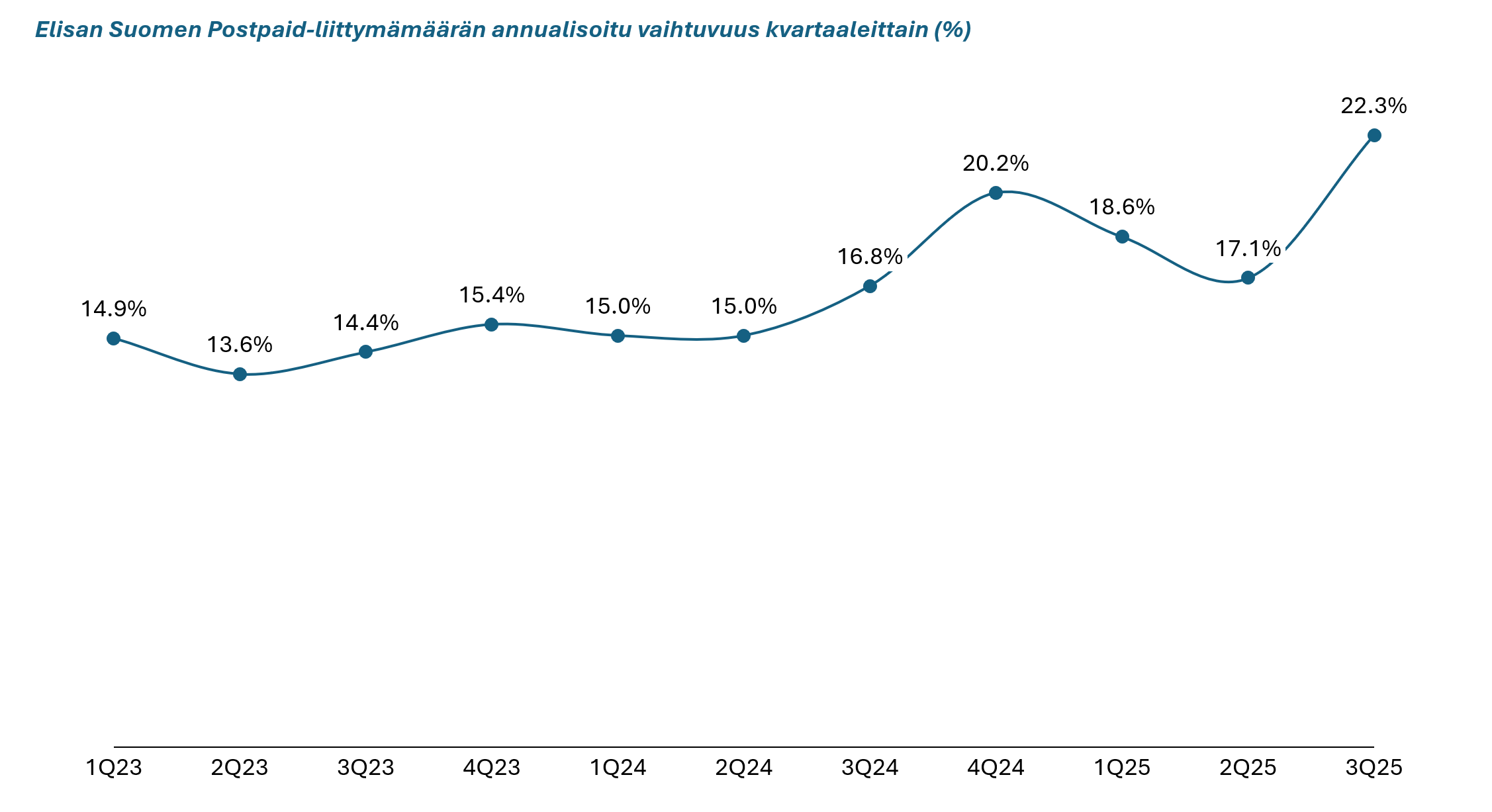

**Mobiililiikevaihto voidaan esittää ARPU:n (liittymäkohtainen keskihinta) ja liittymämäärän tulona. Elisalla ARPU on noussut viime vuosina voimakkaasti, mutta liiittymämäärä on laskussa.

**

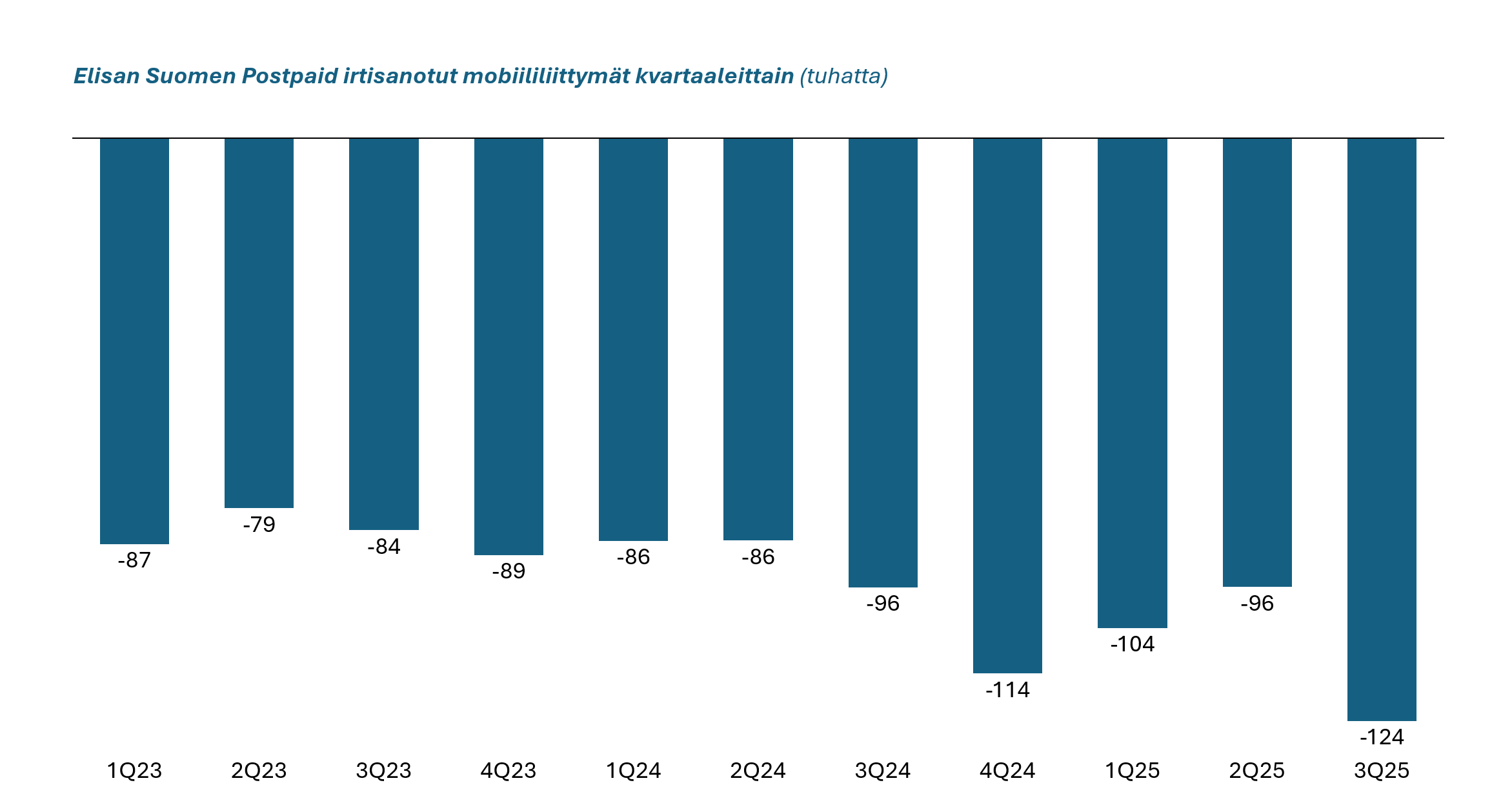

**4. Viime aikoina kilpailutilanne on kiristynyt ja se tarkoittaa käytännössä sitä, että liittymämäärien vaihtuvuus on kasvanut. Elisalta irtisanottiin Q3:lla n. 124 tuhatta liittymää

**

Ja nyt päästään siihen miksi tämä liittymähintatilanne on merkityksellinen. Jotta tuo poistuma voidaan korvata, niin Elisan täytyy myydä mielellään vähintään saman verran lisää liittymiä - tai sitten yrittää pelastaa enemmän liittymiä.

Nyt tilanne on kuitenkin sellainen, että jos liittymän meinaa myydä niin se pitää tarjota keskimäärin tuolla n. 15 euron tai alle hinnalla (alv 0) ja jos sen meinaa pelastaa niin sitten hinta pitää tiputtaa sinne 12 euron kieppeille.

Lisäksi myynnistä (myyntipalkkiot) ja kylkiäisistä pitää maksaa transaktiokohtaisesti samoja hintoja kuin ennenkin - ehkä jopa enemmänkin jos puhutaan kylkiäisistä.

Tosiaan puhutaan edelleen 30% osuudesta Elisan liikevaihdosta, mutta jos nyt olettaa että tuo keskihinta joka oli nyt 24.3 eur laskisi kilpailun jatkuessa ensi vuonna 23 euroon Elisa jatkaa liittymien häviämäistä esim. 2.2 miljoonaan liittymään, niin silloin tämän komponentin kokonaisliikevaihtovaikutus ensi vuonna olisi -40M joka näkyisi aika suoraan rahavirrassa tai EBITDA:ssa, koska skaalautuvaa liikevaihtoa tämä on. Tuo taitaa olla juurikin sen YT-urakan säästövaikutus.