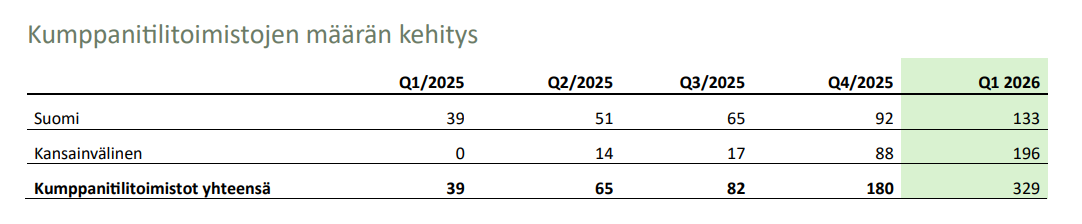

Easor hehkuttaa LinkedInissä roimaa kasvua tilitoimistokumppanuuksien määrässä Suomessa. Taisi olla 80 mainittuna, joiden osan (vajaa 40 kpl) logo on laitettu esiin kuvaan. Analysoin Geminillä (huom. mahdolliset tekoälyn virheet) kuvasta tilitoimistojen “laadun” liikevaihdon perusteella.

1. Suuren liikevaihdon tilitoimistot (Miljoonaluokka)

GOS Group Oyj: n. 5,57 milj. €

Satakerta Rödl Oy (Logossa Satakerta ja Rödl pinottuna): n. 3,17 milj. €

Cimson Yrityspalvelut Oy: n. 1,22 milj. €

2. Keskisuuren liikevaihdon tilitoimistot (Satoja tuhansia euroja)

Tilitoimisto Roihu Oy: n. 625 000 €

Tilitoimisto Mantere & Rintamäki Oy: n. 494 000 €

Haapalaskenta Oy: n. 300 00 0 €

Talva Oy: n. 298 0 00 €

Jyväskylän Tilitoimistopalvelut Oy: n. 278 000 €

3. Pienet mikrotilitoimistot ja uudet toimijat (Alle 100 000 € / Ei vielä liikevaihtoa 2025)

Nämä yritykset muodostavat listan loppupään. Koska tarkkoja julkisia tilinpäätöstietoja ei ole kaikista pienimmistä toiminimistä ja mikroyrityksistä saatavilla tai ne ovat vasta aloittaneet toimintansa, ne on listattu alle aakkosjärjestyksessä selkeyden v uoksi:

A+H Apteekkien Taloushallinto ( A+H Oy)

Agro Talous hallinto

Alvitar (Al vitar Oy)

Br ikulles Oy

Elemal Oy (n . 23 000 €)

Equity Partners Finland Oy (Perustettu 08/2025, ei täyttä liikevaihtovuotta)

FA Fimaccounts (Fimaccounts Oy)

FINALEAN

Kirjanpitopalvelut Repola

KM Metso Accounting (Metso Accounting Oy)

MK Taloushallinto (MK Oy)

Nexivirta Oy (Perustettu 2026, ei liikevaihtoa vuodelta 2025)

Novaconta

Pahkamaa Talousjohto & Consulting (Perustettu 2026, ei liikevaihtoa vuodelta 2025)

Pohjoisen Kirjanpito Oy

Preactiva Tilitoimisto (Preactiva Oy)

PROFIMA (Profima Oy)

RESTABIT (Restabit Oy) ( n. 19 000 €)

Soljos Oy (n. 13 000 €)

Syreeni House (Syreeni House Oy)

TeeVoittoa Osakeyhtiö

TILI Hub Oy

Tiilikartta Oy

TiliPetra Oy

Tilipalvelu Hakkio Oy

Tilipalvelu Tasekartano

Tilitoimisto E-Files (E-Files Oy)

Tilitoimisto Suomalainen (Tilitoimisto Suomalainen Oy)

Tilitoimisto Tosiaikainen (Tosiaikainen Oy)

Suuren liikevaihdon tilitoimistoista, eli yli miljoonan vaihtavista kaikissa isosti käytössä ainakin Procountor (Platina-toimistoja), lisäksi Netvisoria ja Fennoaa, mikä jo itsessään asettaa kysymyksen miten paljon laskutusta näistä voi tulla, jos tulee ollenkaan Easorille. Onkohan Easor mennyt näihin sisään Talenomilta pois siirtyneen asiakkaan kautta, vai antanut ohjelmiston ilman hinnoittelua pienille uusille asiakkaille käyttöön?

Itse olen ainakin hämmentynyt siitä, miten pienestä Easor ponnistaa kotimarkkinallaan ja olisi mukava tietää, miten paljon Talenom on jo ottanut muita kirjanpito-ohjelmistoja asiakkuuksien käyttöön irtaantumisen jälkeen. Arvelen, että muut kirjanpito-ohjelmistotoimittajat ovat saaneet monin verroin enemmän uutta liikevaihtoa Talenomista kuin Easor kaikista uusista kumppanuustoimistoista yhteensä.