Easorissa Säästöpankin rahastot olleet voimakkaasti myyntilaidalla, ja rahaston sivuilta löytyvien kommenttien perusteella kehityksen voi odottaa jatkuvan vielä jonkin aikaa. Yksi iso “pakkomyyjä” yhdistettynä yleisesti heikkoon sentimenttiin SaaS-yhtiöiden osalta (innokkaat ostajat vähissä) aiheuttaa väkisin painetta Easorin osakkeeseen. Mielenkiintoista nähdä, miltä tilanne näyttää siinä kohtaa, kun Säästöpankki on myyntinsä saanut tehtyä.

On kyllä tasapainottamista, referenssi-indeksistä jääty vahvasti ja systemaattisesti jälkeen. Kas kun ei ole yhdistetty toiseen rahastoon.

Vaikea tilanne jos suuromistaja 5% osuuttaan myyskentelee ostolaidan kautta, ja isoja ostajia ei ole…

Kurssille ei ole oikein kuin kaakkoa tarjolla, jos kerran isoa blokkiostajaa ei löydä, ja osakkeita ja syystä tai toisesta kertynyt suuri määrä, ja haluaa alkaa peilaamaan itseään referenssin mukaiseksi.

Jahas, taas yksi Inderesin analyytikko lähtenyt kokeilemaan siipiään salkunhoitajana

Suurin sijoitus rahastolla on Novo. No mutta oma valinta (näin riskisijoittajana) välillä Easor vs. Talenom on kyllä Easor. 60t kpl lisännyt tässä kuussa ja kaikki Talenomit myyty. Nordnetissa Easorin hankintahinta on vanhoilla osakkeilla nolla. Mahtaakohan Nordnet vielä korjata hankinta-hinnat tai verottaja lopulta huomata..? Talenomin myynnit ainakin näyttää kivaa verotappiota..

Tähän on kyllä isossa kuvassa aika mahdoton antaa yhtä yksiselitteistä vastausta. Luonnollisesti se lopputulos riippuu täysin tiimin koosta, sen osaamisesta ja tietysti siitä, minkälaisella aikataululla hommaa pusketaan eteenpäin.

5 miljoonalla saisi jo aikamoisen tiimin kasaan, mutta jos lähdetään täysin nollasta rakentamaan modernia taloushallintosoftaa kaikkine integraatioineen, pankeiden rajapintoineen ja monimutkaisuuksineen, niin tuo summa voi kadota yllättävänkin nopeasti. Softakehityksessä kun ne viimeiset 10–20 % ominaisuuksista vievät usein suurimman osan resursseista, varsinkin jos puhutaan kriittisistä järjestelmistä, joissa virhemarginaali on nolla.

Sanoisin siis, että riippuu täysin siitä, haetaanko tässä jotain ketterää niche-ratkaisua tiettyyn tarpeeseen vai yritetäänkö rakentaa suoraa haastajaa markkinan vakiintuneille toimijoille. Se on sitten oma juttunsa, kuinka paljon tekoäly ja uudet kehitystyökalut voivat tehostaa tätä prosessia, mutta mitään ”valmista” on vaikea luvata ilman tarkempia speksejä.

Easorin taseen korollisilla veloilla ei nyt mitään varsinaista suoraa linkkiä ole tuotekehityspanostusten määrään. Tuo 20 MEUR sovittiin jakautumisessa, että se siivu siirtyy Easorille.

Talenomin alla Easorin kehittämiseen on käytetty paljon tuota enemmän vuosien saatossa. Vuodesta 2015 lähtien Talenomin aineettomien hyödykkeiden investoinnit ovat olleet yli 80 MEUR, joista valtaosa arviomme mukaan on kohdistunut Easorin ohjelmiston kehittämiseen. Varmasti jos nyt lähtisi tänä päivänä nykyisillä työkaluilla tuolla rahalla kehittämään seuravaat 10v tuotetta, niin saa paljon enemmän aikaan. Mutta näkisin Easorin markkinoilla myynnin ja asiakashankinnan vielä isompana haasteena etenkin täysin uusille toimijoilla. Asiakashankinta on suhteellisen kallista, kun samaan aikaan yksittäisen pk-yrityksen vuosilaskutus on satasien tai muutamien tuhansien eurojen kokoluokkaa.

Kysymys on hyvä, mutta käyttäisin tässä myös järkeä. Yhtä relevantti kysymys on, että saako 5m EUR yli 15 000 asiakasyritystä tai yli 60 000 ohjelmistokäyttäjää? Asiakkaat eli laskun maksajat ovat tässäkin tärkeämpiä, minkälaisella investoinnilla saat asiakasmassan, referenssit, kehittämistä auttavan palautteen ja asiakaspidon? Kuinka kauan noihin lukuihin kuluu aikaa?

Nyt päästiin mielenkiintoiseen asiaan. Onko näitä kuluja kuinka paljon aktivoitu Talenomin taseeseen? Jos ja kun luultavasti on. Onko samaa taseeseen “aktivointia” tarkoitus jatkaa myös Easorissa?

Taseessa on kyllä “leivottua tavaraa”.

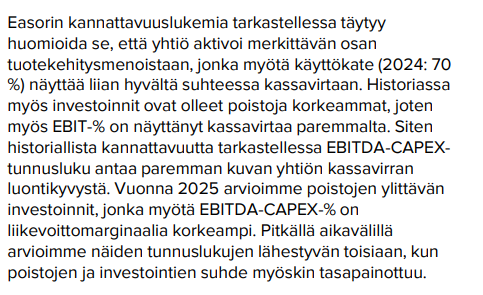

Viimeisin yksityiskohtainen carve-out-erittely näyttää, että 31.12.2024 Easorilla oli taseessa 2,1 milj. euroa goodwillia, 29,7 milj. euroa aktivoituja ohjelmistokehityskuluja ja pieni määrä muita aineettomia oikeuksia. Yhteensä aineettomat + goodwill olivat noin 31,9 milj. euroa, kun koko tase oli 48,2 milj. euroa. Eli noin kaksi kolmasosaa taseesta oli aineetonta. Lisäksi yhtiö kertoo, että 2025 omat ohjelmistoinvestoinnit olivat vielä 10,4 milj. euroa, vaikka taso laskikin edellisvuodesta. IFRS-politiikka on sama tuttu Talenomista: kehitysmenoja aktivoidaan, jos IAS 38:n kriteerit jotenkin vaan täyttyvät.

Lähivuosille Inderes taisi ennustaa, että aktivoinnit ylittää n. 1 millillä poistot, .. molemmat summat toki isoja. Sinänsä hyvä, että talousjohtaja yli tuplasi viime kuussa osakepottinsa, eikä se tapahtunut Talenomia myymällä. Eli voisiko nyt ajatella, että kumpikin on jatkossa hyvä sijoituskohde, mutta Easor kuitenkin hieman parempi Pakko oli kyllä palata nyt myös Talenomin omistajaksi , kun kurssi kävi alle 1,3.

Eli taseen varojen puolella ei tällä hetkellä paljon muuta ole kuin aktivoituja kehitysmenoja. Ja näitä menoja on jatkossakin tarkoitus aktivoida, mutta meidän ennusteissa aktivointien/poistojen taso alkaa olla lähellä toisiaan jatkossa.

Tässä laajasta raportista kommentti, mikä tuon taseen kannalta mielestäni olennaisinta: “Jakautumisen jälkeen Easorin tase tulee siis olemaan melko vivutettu, ja lähivuosina tilanne tulee pysymään sellaisena yhtiön investoidessa kassavirtansa strategian mukaisesti kasvuun. Kassavirta kuitenkin riittää nähdäksemme hyvin myös velanhoitokustannuksiin. Kasvustrategian rahoituksen suhteen Easor nojaa tulorahoitukseen sekä vieraaseen pääomaan, eikä tarkoituksena ole kerätä uutta omaa pääomaa.”

Easor, the spin-off from Talenom, develops and provides a financial management platform for SMEs and accounting firms. If the company achieves strong international growth, the share will have significant value-creation potential. Without growth, only increased investments would remain, putting pressure on the acceptable valuation level. Analyst Atte Riikola summarizes.

Kyllä tuotekehitysmenojen osalta aktivointeja tehdään kyllä hyvin agressiivisesti. Asiaa on laajassa raportissa käsitelty useammassa paikassa, mutta tuossa yksi nosto.

Eli käyttökate on käytännössä käyttökelvoton tuloslukema noiden aktivointien takia. EBIT ja FCF antaa paremman kuvan kannattavuuden ja kassavirran kehityksestä, joten paras tuijoitella niitä. Sama pätee kyllä lähes kaikkiin yhtiöhin, oli aktivointeja tai ei

ainakin kumppanitilitoimistot kasvaa kovaa tahtia. Vuoden lopussa 180 ja helmikuussa oli jo 274 eli 2 kuukaudessa +50%. Samalla tahdilla vuoden lopussa korkoa koron päälle yli 10 kert määrä. Toki nopeimmin kasvavassa Italiassa jaetaan ohjelmistoja ensin ilmaiseksi kokeiluun, ainakin huumekaupassa se on kuitenkin hyvinkin toimiva keino koukuttaa asiakkaat.

Eihän Italiassa ole käsittääkseni Easorilla muuta kun joku hakuportaali tilitoimistojen hakuun. Onko sitten tuloksiin itsensä ostaneet asiakkaita. Sinänsä ihan järkevä tapa kerätä asiakaspohjaa jolle myydä aikanaan lisää.

Tässä on Aten etkoilut, kun Easor kertoo Q1-tuloksestaan ensi viikon torstaina.

Kyseessä on yhtiön ensimmäinen osavuosikatsaus itsenäisenä pörssiyhtiönä Talenomista jakautumisen jälkeen, joten vertailukaudelta ei ole historiallisia lukuja saatavilla. Odotamme Easorin liikevaihdon pysyneen suunnilleen vakaana edelliseen neljännekseen nähden ja liikevoiton olevan matalalla tasolla heijastellen itsenäisen yhtiön hallintokuluja sekä kansainvälisiä kasvupanostuksia. Seuraamme raportissa erityisesti kumppanitilitoimistojen määrän kehitystä, sillä tämän kanavan laajentaminen on keskiössä Easorin keskipitkän aikavälin kasvutavoitteiden saavuttamisessa.