Samaan päädyin omissa tutkimuksissa ilman tekoälyä (ehkä myös älyä) syksyllä. Tilalle tuotaneen Sena. Toki siellä on muitakin muutoksia brändivalikoimassa.

2 tykkäystä

Tuliko sinulle mitään uutta tietoa webinaarissa? Kuuntelitko?

Kyllä siellä tosiaan on omienkin tietojen mukaan vaihtunut Cardot –> Senaan. ![]()

Eipä oikeastaan. Ranskassa kasvuun pääsemisessa kestää tämä tilikausi, mutta kannattavuuden suhteen toimenpiteet purenevat vähän nopeammin. Tuskin kannattaa hyvää tulosta silti odottaa, mutta jos tappiota tehtäisiin edes vähemmän kuin viime vuonna.

Lapin turismia nostettiin vähän esiin positiivisessa valossa (SnowPeople-brändi) ja sehän vetääkin nyt hyvin.

Nyt vaan sitten lunta vähän lisää ja kohtuulliset kevätkelit, niin on hyvät mahdollisuudet ylittää Tommin odotukset Q2 ja Q3.

4 tykkäystä

Tommi haastatteli tuoreeltaan Magnusia:

Oli hyvät kysymykset @Tommi_Saarinen lla. Kiitos tästä!

2 tykkäystä

Melkein 4 vuotta pelkkää alisuorittamista ja erittäin syklinen yhtiö sekä ilmoista riippuvainen.

Annin aikaan oli monella luulo että erittäin stabiili yhtiö ja tekee voittoa joka markkinatilanteessa. 90 luvun lamankin rämpi voitolla läpi.

21.11.2021 oli ensimmäinen pörssipäivä ja aloitus oli Infrontin mukaan antikorjattuna 105euroa osakkeelta.

Ja kaksi isoa muuttujaa. Perustajaperhe poistunut yhtiöstä ja yhtiö on mennyt pörssiin.

1 tykkäys

Kyllä ja isoin muuttuja on ollut Ämmälän palkkaus yhtiöön.

Kyllä se varmaan niin on että motokuskit vetää urku auki joka tilanteessa?

LAKEUKSILTA MAAILMALLE - Viisas Raha

Mikään ei kaduta kun hienosti mennyt mutta menköön.

– Jos joku kysyisi, tekisinkö edelleen nämä kaupat, vastaisin joo. En ole ainakaan sitä mieltä, että joku olisi pitänyt jättää tekemättä. Ainahan näissä on yrityskulttuureihin liittyviä riskejä, joita ei voi kokonaan nähdä etukäteen. Meillä on paljon synergiapotentiaalia, mikä vaatii paljon tekemistä ostettujen yhtiöiden integroimisessa.

Olis muka kyllä kuulla mitä Hartwall ja Sponsor Capital nyt tuumaa? Eivät ole ostaneet eikä myyneet.

Vielä on puolet liikaa Duellin hinnassa. Yhtiön EV omissa papereissa 7 miljoona€. Duellin suorituskyky vaikuttaa äärimmäisen heikolta ja pienetkin muutokset ympäristössä ja kilpailijoissa vetää kaikki ilmat pihalle. Vaikea maksaa yhtiöstä “odotettuun” tuloskuntoon lasketuilla kertoimilla. Ehkä antia ei ole hetkeen tulossa, mutta olisin hyvin yllättynyt jos 1,5-2 vuoden kuluttua ei kassa sen verran tyhjä ole, että antia pukkaa.

Onhan näkemykseni todella karhuinen, mutta esimerkiksi Martela on oiva esimerkki, kun toimiala romahtaa, pörssiyhtiö on ensisijainen kärsijä. Älkää ymmärtäkö väärin en usko, että tämä toimiala yhtiö syvään kuoppaa vajoaa kuin missä Martela liiketoiminta on, mutta vanhat korkeat katemarginaalit voidaan mahdollisesti vetää uusiksi. Duellin vanha tuloskunto 10% EBITA voinee olla tulevaisuudessa alhainen yksinumero myös hyvässä markkinassa.

4 tykkäystä

Millaisella laskutoimituksella pääset tuollaiseen yritysarvoon? Jos mielestäsi oikea yritysarvo on 7milj€, niin se on kyllä hyvin paljon enemmän pois pörssikurssista kuin puolet.

4 tykkäystä

Mitä sitten tulee koko Duellin bisnekseen, niin onko mikään muu juuri nyt pielessä kuin Ranska? Sen vaikutus ebitaan vuositasolla -2milj€ kun oli joskus vielä yli miljoonan plussalla. Se jos oikenee edes nollille joskus, niin tilanne aivan eri. Jos Ranska tekee seuraavalla tilikaudella nollat ja muut alueet säilyttää tasonsa, niin Tomminkin ennusteista mennään yli aika reilusti. Eikä ne p/e-luvut niilläkään ole kovin pahoja.

Tasetilanne toinen joka sekin johtuu lähinnä Ranskan takia heikentyneestä käyttökatetasosta (kovenantit). Muu vastatuuli on sitten sellaista mihin ei voi vaikuttaa (kelit) eikä niiden takia olla ongelmissa (voimistavat toki nyt Ranskan lisänä).

4 tykkäystä

Itsellä tulee kyllä ihan viikottain tilattua Duellilta tavaraa myyntiin omaan myymälään ja kyllä niillä ainakin varaosissa ja tarvikkeissa on edelleen hyvä valikoima ja hintataso. Saatavuus on myös parantunut siitä mitä se on pahimmillaan ollut ja samoin toimitusnopeus.

Sen mitä ajovarusteita olen aikanaan myynyt Duellilla ihan ok valikoima mutta se on kans paljon keliriippuvaista bisnestä ei mene kelkkakypäriä ja pukuja jos ei ole kelejä ajella..

Markkinatilanne monella konekaupan alan yrityksellä ei ole mikään hyvä ja se heijastuu vähän kaikkeen.. Webcastissa oli Duellin toimitusjohtajalta hyvä kommentti tuosta eli ostoja lykätään ja jos edellistalvelta jäänyt varastoja ne myydään ensin pois ennen kuin tilataan uutta.

33 tykkäystä

Kiitos paljon kirjoituksestasi! Toivottavasti sinä ja muut jotka operoitte yhteistyössä Duellin kanssa, jaatte mahdollisimman paljon jatkossa kokemuksianne Duellin kanssa toiminnasta ![]()

11 tykkäystä

Tommi on tehnyt uuden yhtiöraportin Duellista. ![]()

Duellin Q1-raportti oli odotuksia vaisumpi liikevaihdon laskettua odotuksia voimakkaammin, minkä myötä laskimme ennusteitamme. Lyhyen aikavälin positiivisten kurssiajurien puutteesta, tulosvaroitusriskistä sekä korkeasta velkaantuneisuudesta huolimatta keskipitkän aikavälin tuotto-odotus nousee kiinnostavaksi matalalle painetun arvostuksen tukemana. Ennustemuutoksia heijastellen laskemme tavoitehintamme 3,2 euroon (aik. 3,5 euroa), mutta nostamme suosituksemme Lisää-tasolle (aik. Vähennä).

1 tykkäys

Myös Evli:

Ja SEB päivittivät raporttinsa:

Nyt on odotukset laskettu sopivan alas, että Duellin on syytä niitä ylittää seuraavat kvartaalit.

Myöhäinen talven alku lienee siirtänyt jonkin verran liikevaihtoa Q1->Q2 ja viime vuonna Q2 -raportissa kerrottiin otetun bisnestä toiselta segmentiltä kun talvikausi jäi pettymykseksi.

TecnoGloben eli Ranskan huonon kehityksen valoisa puoli lienee se, että koska liiketoiminnan taso putoaa jonkin verran, niin myös sieltä vapautunee käyttöpääomaa. Viime tilikauden lopuksi vaihto-omaisuus oli 6,6milj€.

6 tykkäystä

Olisi kyllä johdonkin aika tehdä lisäostoja jos yhtään uskoo omaan tekemiseen ja firmaan.

Myös Ämmälä. Pian saakin taas tehdä uuden käänteisen spiltin. Siinäkin pelisilmä täysin hukassa. En usko että oltaisiin näin alhaalla jos osake olisi senttejä.

2 tykkäystä

Eiköhän se ole tässäkin tapauksessa yhtiön heikko tilanne, joka aiheuttaa markkina-arvon laskua, eikä splitti. Jos uskoo firman käänteeseen, niin matala arvostushan on vain hyvä asia.

Siitä olen samaa mieltä, että johdon ostot olisi luottamusta herättävä signaali.

2 tykkäystä

Eilisen sateen jälkeen rupee kelkkailukelit olemaan loistavat.

Ruotsi tässä.

1 tykkäys

Katsaus lumiolosuhteisiin:

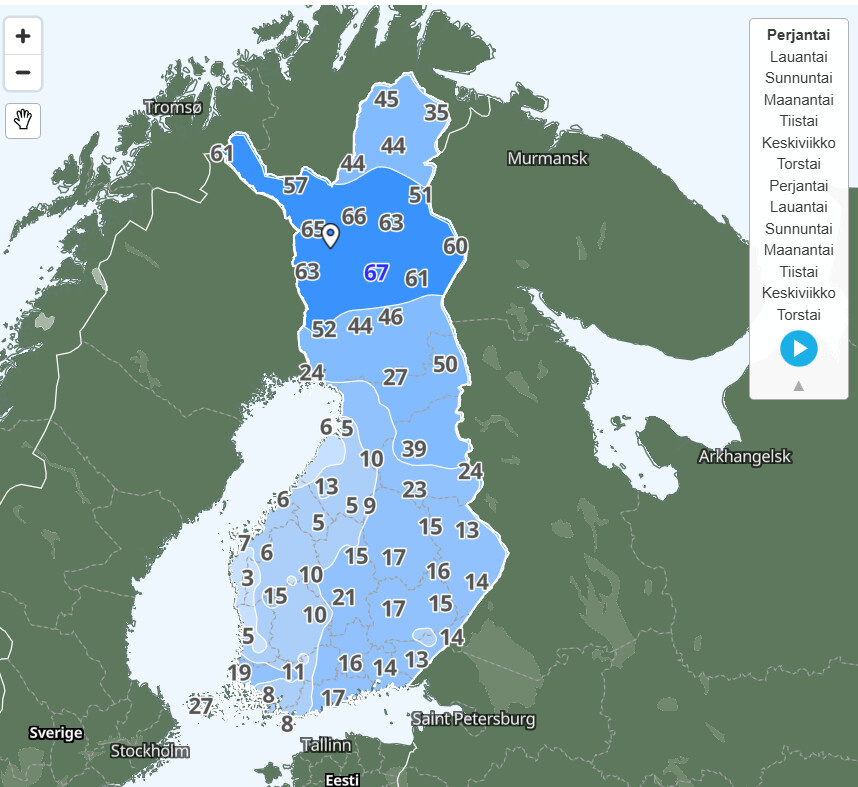

Suomi

Lumiolosuhteet ovat olleet keskimääräistä paremmat joulukuu-tammikuu Etelä-Lappi/Pohjois-Pohjanmaa, missä viime talvena lunta koitettiin haalia joka puolelta turisteille. Pohjoisempana lumiolosuhteet lienevät olleet molempina vuosina ihan hyvät. Oulun seutu ja Kainuu sekä siitä alaspäin ei ole oikein vieläkään tulleet kovin vahvat lumiolosuhteet ja tilanne lienee heikompi kuin viime talvena. Kunnon lumisateita vielä kaivattaisiin, että saataisiin kausi kunnolla käyntiin joka puolella helmikuussa. Sanoisin että lumiolosuhteet kokonaisuutena hieman paremmat kuin viime talvena, mutta huonohkot.

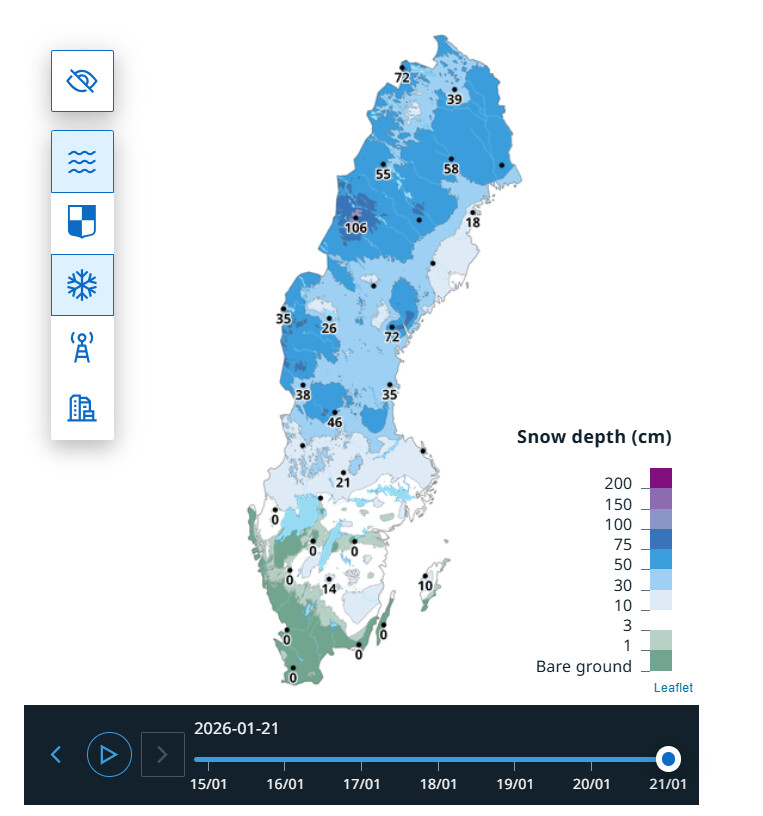

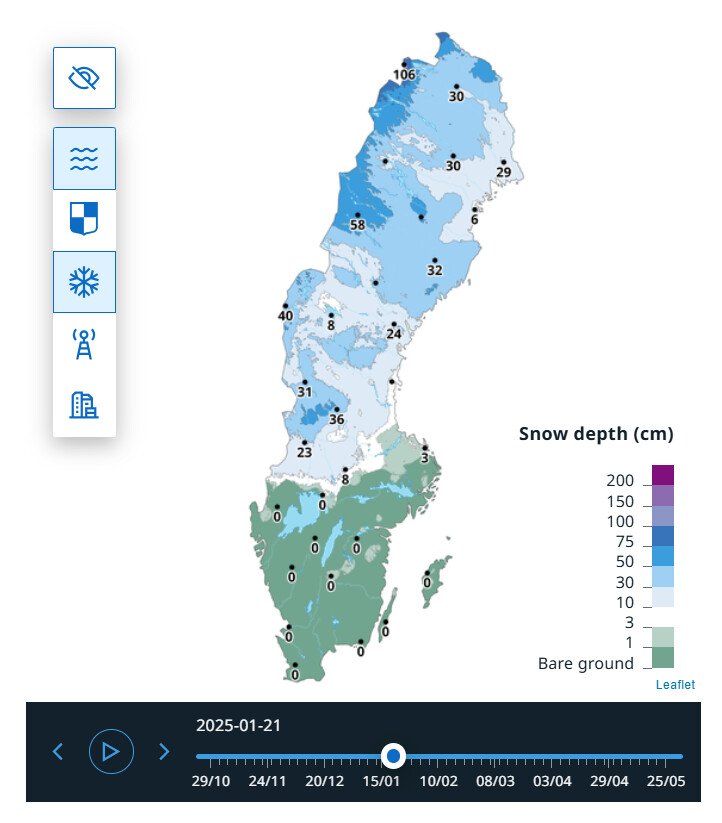

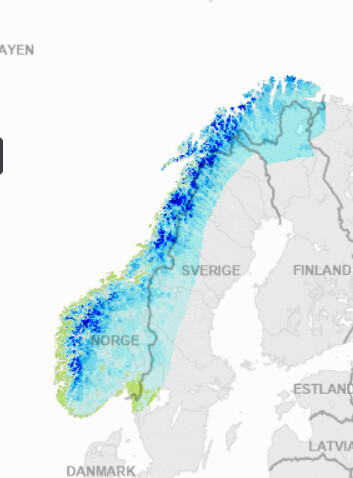

Ruotsi

Hyvä lumitilanne kokonaisuutena ja selvästi parempi kuin viime vuonna. Toivottavasti tilanne jatkuu samanlaisena talven loppuun. Sanottakoon että myös kruunu vahvistunut kivasti, niin siinä mielessä mukava että lumiolosuhteet sattuivat kruunualueelle tänä talvena ![]()

21.1.2026

21.1.2025

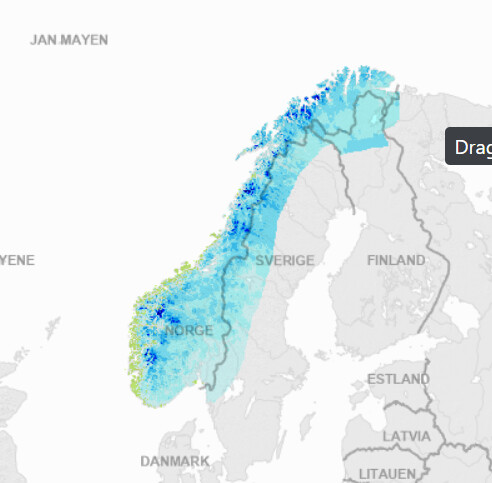

Norja

Norjassa lienee hieman vähemmän lunta kuin viime talvena, mutta olettaisin että silti ihan ok. Sitä voi vertailla täällä: SeNorge

22.1.26

22.1.25

Baltiassa on lunta ollut koko tammikuun. Olettaisin sen siis olevan ihan hyvä tilanne, mutta en niin kovin hyvin osaa sanoa mikä siellä on ns. normaali lumitilanne tähän aikaan vuodesta.

Yhteenveto:

Lumiolosuhteet ovat olleet kohtuulliset. Yksi kunnon lumi-inferno vielä Suomeen, niin saadaan Duellin lumiliitännäinen kauppa kunnolla käyntiin myös puskulevyjen yms. osalta.

9 tykkäystä