Man har lite förväntat sig att samma nedgång inom IT-tjänstesektorn skulle drabba även Digia ännu kraftigare, men nu verkar det som att det inte sker. Dessutom hängde en negativ risk kvar i luften efter Q2, vilket dämpade entusiasmen lite. Visst finns den negativa risken fortfarande, men som Joni beskriver den i rapporten är den mer teknisk. Kommentarerna från september var så pass starka att det visst är möjligt att undvika även denna “tekniska negativa risk”.

Igår undersökte jag Digia lite och det var ganska glädjande att märka att de flesta i ledningsgruppen hade kommit in i ledningsgruppen redan under åren 2016/2017. Jag påstår att andra företag på Helsingforsbörsen inte har haft en lika stabil ledningsgrupp de senaste åren.

Jag har inte tittat närmare på Jonis siffror än, men det här med “prognoserna lite nedåt” skavde lite. Säkert helt motiverat, men å andra sidan, om bolaget ens kommer nära denna 8.5M EBITA i Q4, så är det ju en rejäl nivåhöjning som grund för de kommande åren. Jag skulle alltså se att att nå målen med en acceleration mot slutet av året är en mycket bättre situation än till exempel det motsatta, när man ser på de kommande åren.

Det är också väldigt intressant att följa hur ambitiösa mål företaget sätter för nästa treårsperiod nu när portarna till Europa har öppnats ordentligt.

Levonranta sade i en intervju med Inderes att “största delen av Q3-resultatet gjordes i september”, det vill säga när man kan anta att de senaste tre månaderna liknar mer september än juli/augusti, så finns det verkligen förutsättningar för ett riktigt starkt kvartal. Vad är största delen? Mer än hälften av de 5,6 miljoner euro nu åtminstone? 3-4 miljoner euro? Om man multiplicerar det med tre och drar av de långa julledigheterna, så finns det goda förutsättningar för den vägledningen. Och i det resultatet fanns det engångsposter som dock inte justerades.

Jag har försökt att gradvis sätta mig in i Digia. Värderingen och att prestera bättre än marknaden lockar. Många saker funderar jag dock på när det gäller att investera i IT-tjänstesektorn. I Verneris grill sa Levoranta att man inte kan uppnå permanenta konkurrensfördelar i branschen och att företagen ständigt måste vara förändringsbenägna (eller något i den stilen). Är dagens vinnare fortfarande bättre än andra under kommande år?

I upphandlingar finns det många bra deltagare. Hur permanenta är kundrelationerna, eller låter beställarna utföra nya projekt av den som erbjuder tillräcklig kvalitet till lägst pris?

Överkapaciteten i branschen kan vara tillfällig eller mer permanent. Finns det en risk att en tidigare snabbt växande bransch normaliseras till “röda oceaner” liknande konkurrensutsatta branscher?

Jag har verkligen inte hunnit läsa tråden ännu, inte heller alla analyser. Ursäkta om det blir upprepningar, men jag frågar ärligt efter andras åsikter:)

Å andra sidan var referensen nog ett holländskt dotterbolag till Climber om vi ska vara exakta.

En ganska liten verkstad, men jag har faktiskt också hört talas om Asics någon gång. Jag tror faktiskt att jag har några par i garderoben också. Å andra sidan är till exempel vissa som feon, tana eller telinekataja lite mer okända – men säkert bra företag och referenser.

Poängen är bara att nu när företaget har en ny strategisk period som börjar och när den internationella omsättningen ungefär fördubblades på ett år, så skulle man som en liten, liten småinvesterare kunna hoppas att dessa digitala medarbetare som sliter på stolar lite längre bort skulle tas med aktivt i arbetet och med möjlighet att påverka. Att deltagandekraven inte skulle vara över 50 års ålder och en genomförd försvarskurs

Nåväl, syftet med denna lilla elakhet var mest dålig humor, men utifrån sett skulle man åtminstone kunna tro att betoningen på denna internationella tillväxt och kompetens (det vill säga allsidig utnyttjande) skulle kunna få aktien att röra på sig. Något som verkligen har saknats i några år nu.

Och vem vet, kanske referenserna i framtiden även inkluderar till exempel Nike eller Adidas.

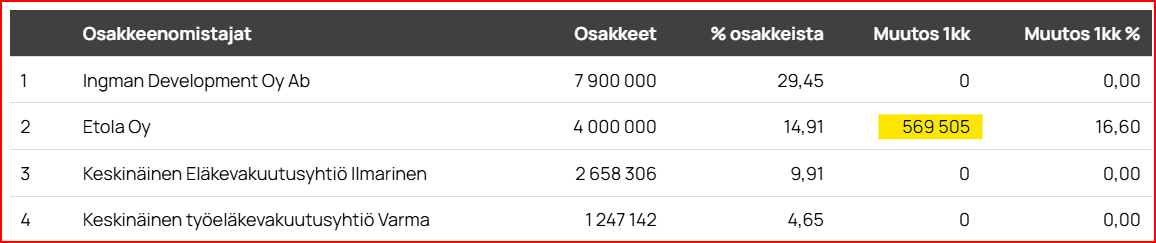

De senaste veckorna har det känts som att en stor säljare har varit aktiv i Digia, och tydligen har aktierna i förvaltarregistrerade konton fallit från 790 325 → 653 743, vilket innebär att försäljningen till stor del verkar ha kommit därifrån. Förmodligen en stor anledning till att kursen har sjunkit så mycket.

Digia verkar vara mycket billigt prissatt, även om en teknisk vinstvarning är ganska sannolik. Företaget har länge känts som det bäst presterande finska IT-tjänsteföretaget. Om bara sektorns cykel skulle återhämta sig

Trots en utmanande marknad behöll Digia sin prognos för 2025 oförändrad. Att nå den prognos som förutspår tydlig lönsam tillväxt skulle kräva en omsättning på nästan 49,0 miljoner euro och en EBITA på 8,4 miljoner euro under årets sista kvartal. När det gäller omsättningen bör uppgiften inte orsaka problem, men att uppnå EBITA-målet skulle innebära en tillväxt på 42,5 procent jämfört med jämförelseperioden och tydligt årets starkaste kvartalsresultat. Enligt Timo Levoranta skulle företaget inte upprepa prognosen om det inte självt trodde på att uppnå den. VD:n konstaterade bland annat att stödet från Savangarden-förvärvet fortsätter under det sista kvartalet. Dessutom antydde Levoranta att företaget redan hade sett utvecklingen i september.

Obs.

IR-fönstret är SalkunRakentajas och Sijoittaja.fi:s företagspartners kanal för bakgrunds- och analysartiklar samt annan intressant investerarinformation. Artikeln är en del av ett kommersiellt samarbete med företaget. Artikeln innehåller inga investeringsrekommendationer.

Öö, nu är det november så ekonomiavdelningen skulle vara ganska usel om september inte redan var klart, vid det här laget borde oktober också vara det.

Det kan hända att jag missförstod vad Levoranta menade, men jag själv uppfattade det så att man utifrån september månads (uppåtgående?) riktning ser utvecklingen, åt vilket håll företaget är på väg, och utifrån det ser resten av året som bra eller något liknande.

Digia ingick ett utvecklingsavtal värt 3,9 miljoner euro med en ledande aktör inom finansbranschen. Genom det treåriga avtalet fortsätter samarbetet där Digia har stöttat utvecklingen av kundens digitala affärsverksamhet och tjänster med en modern Team as a Service-modell.

Juho Toratti har intervjuat Digias VD Timo Levoranta särskilt om artificiell intelligens.

Betydelsen av lösningar som utnyttjar artificiell intelligens har vuxit snabbt hos Digia under den avslutade strategiperioden, och AI har blivit en av bolagets viktigaste tillväxtdrivkrafter. Vi intervjuade Digias VD Timo Levoranta och frågade hur AI-lösningar utvecklas under den kommande strategiperioden och var det verkliga affärsvärdet skapas.

Obs.

IR-fönstret är en kanal för SalkunRakentaja och Sijoittaja.fi:s företagspartner för bakgrundsgivande och analytiska artiklar samt annan intressant investerarinformation. Artikeln är en del av ett kommersiellt samarbete med bolaget. Artikeln innehåller inte investeringsrekommendationer.