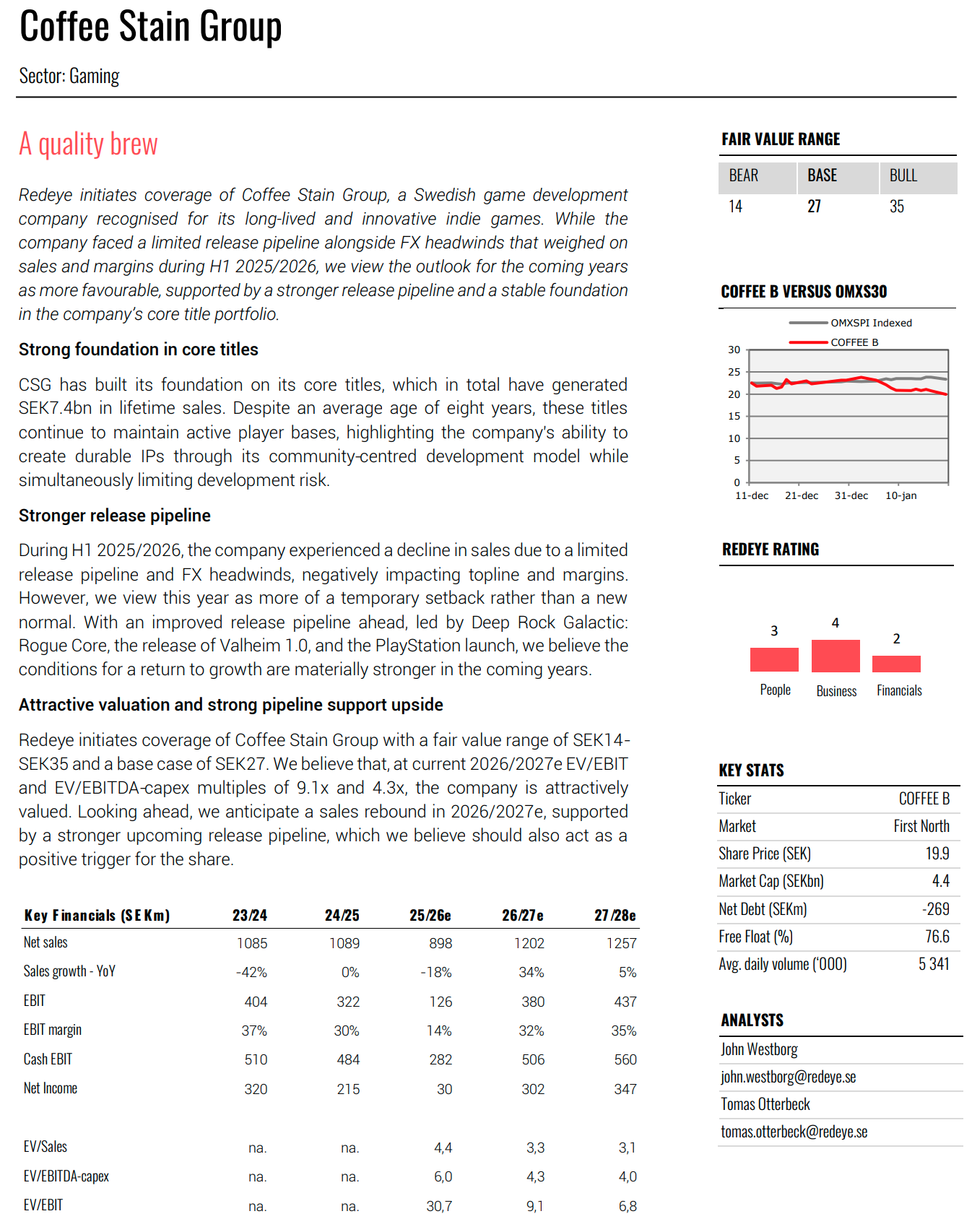

Kirjoitin ostin/myin ketjuun pienen analyysin Coffee Stain Group:sta, ja koska firmalla ei ole vielä yhtiöketjua niin @Spwni pyynnöstä avaan oman ketjun keskustelulle ja kopioin tähän tuon oman analyysini:

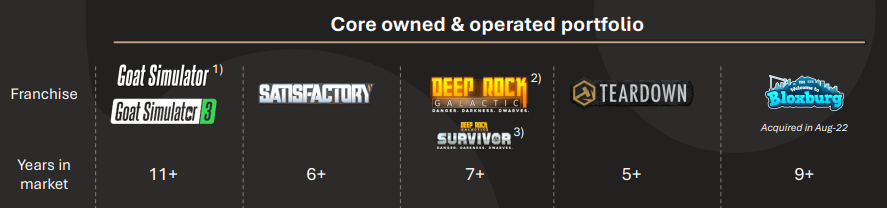

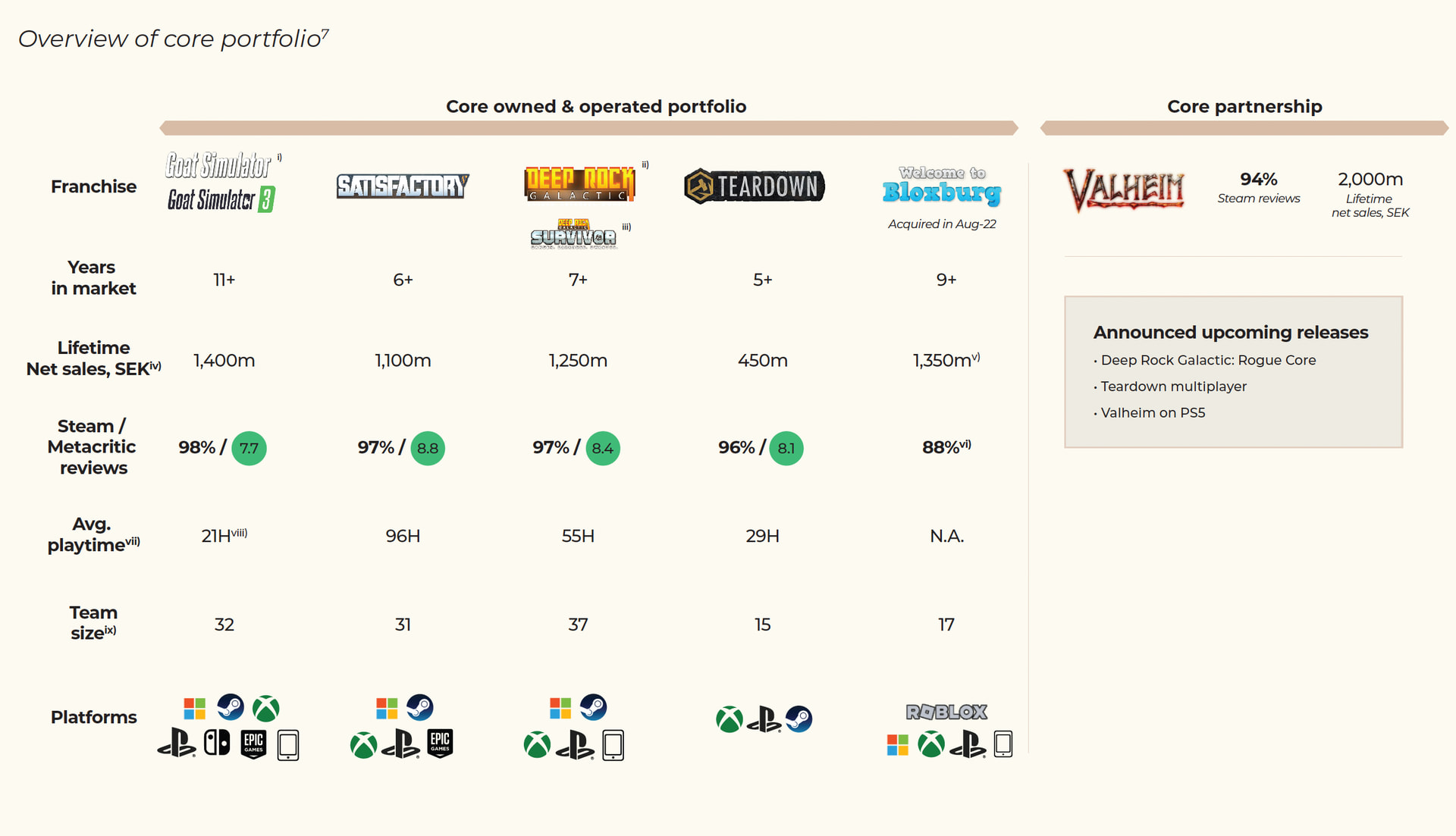

Coffee Stain on Embracer Group:sta spin-offattu Ruotsalainen yritys, joka on perustettu vuonna 2010. Yritys siis kehittää ja julkaisee pelejä. Pelit ovat käsittääkseni melko pitkälle “Indie” tyyppisiä, eli matalamman budjetin ja skaalan A- tai AA - pelejä (esim. Remedy tekee sitten isomman budjetin ja skaalan AAA-pelejä) Firman tunnetuimmat IP:t alla:

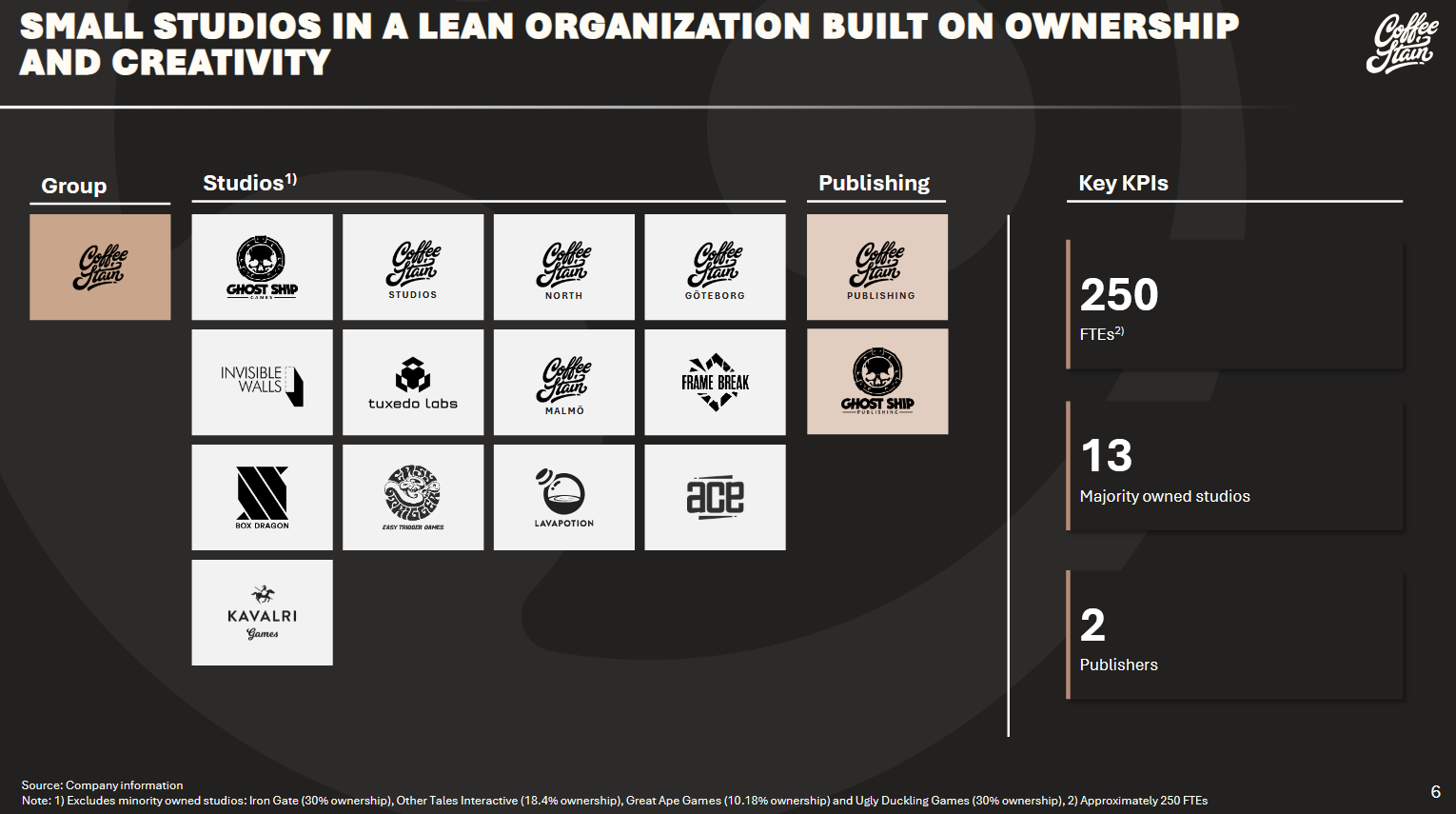

Coffee Stain koostuu 13 pienemmästä, itsenäisestä studiosta jotka Coffee Stain Group joko omistaa kokonaan tai osittain. Tämän lisäksi yritykseen kuuluu 2 julkaisustudiota:

Työntekijöitä firmalla on kokonaisuuteen nähden maltillinen noin 250 työntekijää jaettuna 13 studion kesken. Coffee Stainin pyrkimys on että “pienet tiimit tekevät isoja pelejä valtavalle yleisölle”. Studiot sijaitsevat Skandinaviassa ja yritys toimii “hajautetulla” mallilla, pienillä 5-30 ihmisen tiimeillä. Tämän rakenteen pitäisi avata pääomatehokas ekosysteemi jossa autonomiset studiot ovat täydessä vastuussa pelien kehityksestä ja päivittämisestä, ja pieni pääorganisaatio tarjoaa sekä strategista tukea että julkaisutukea. Työntekijöitä yritys pitää sen tärkeimpänä voimavarana.

Coffee Stain siis kehittää ja julkaisee pelejä PC:llä, konsoleilla, ja mobiililaitteilla, ja yhdistää sisäisen kehityksen sekä selektiivisen kumppanuuden lupaavien projektien kanssa. Firman filosofia on priorisoida pelattavuuden laatua ja pitkän ajan yhteistyötä pelaajayhteisön kanssa. Käytännön tasolla tämä tarkoittaa early accessia (aikainen palaute pelaajilta), mahdollistusta käyttäjäkehitteiselle sisällölle (“modit”) ja jatkuvaa päivittämistä. Tämän pitäisi mahdollistaa kestävät IP:t joilla on sitoutunut pelaajakunta.

Oman pelikehityksen lisäksi yritys siis hakee strategisia kumppanuuksia, ja yrittää tunnistaa korkean potentiaalin ulkoisia projekteja alkuvaiheessa ja yrittää kasvattaa / vaalia näiden kanssa pitkän aikavälin liiketoimintasuhteita.

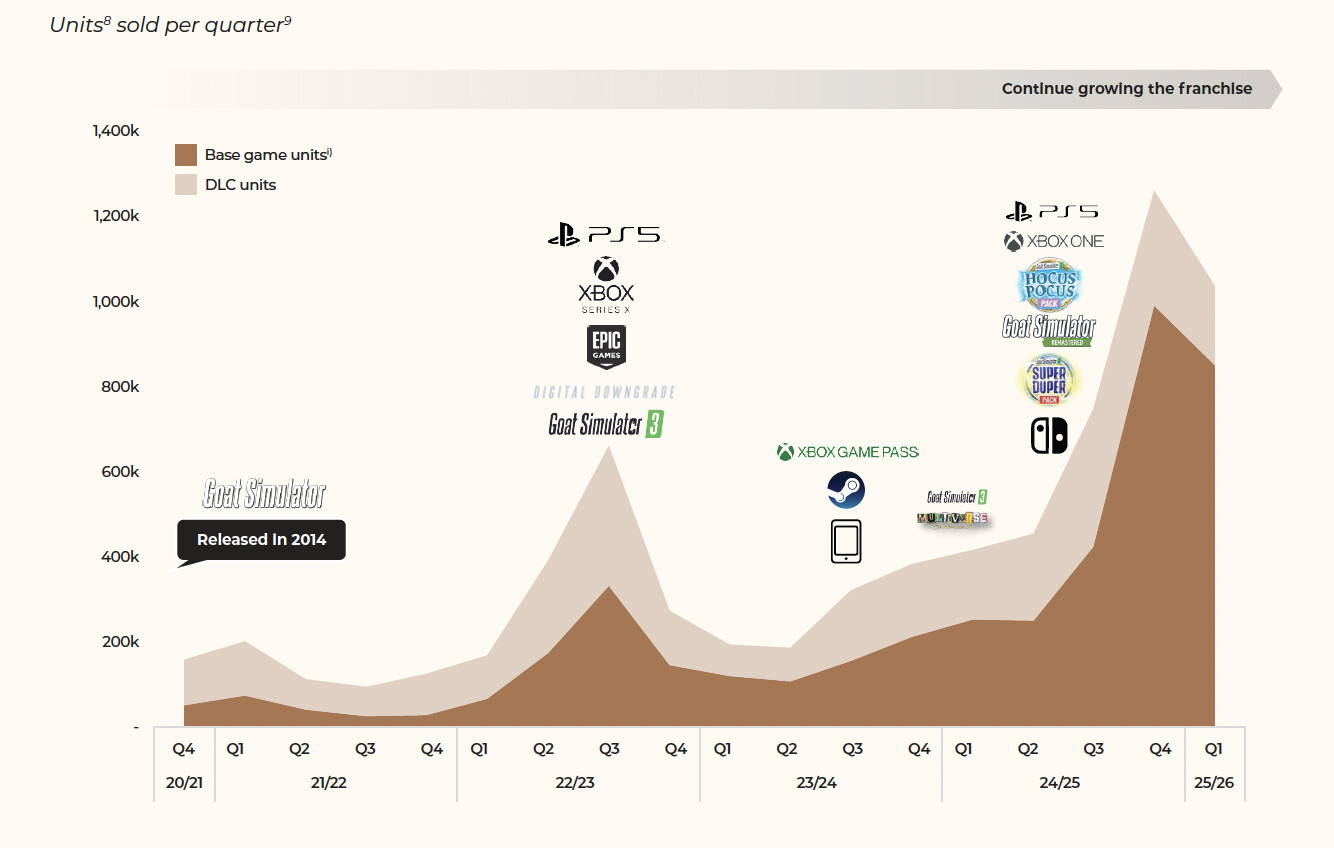

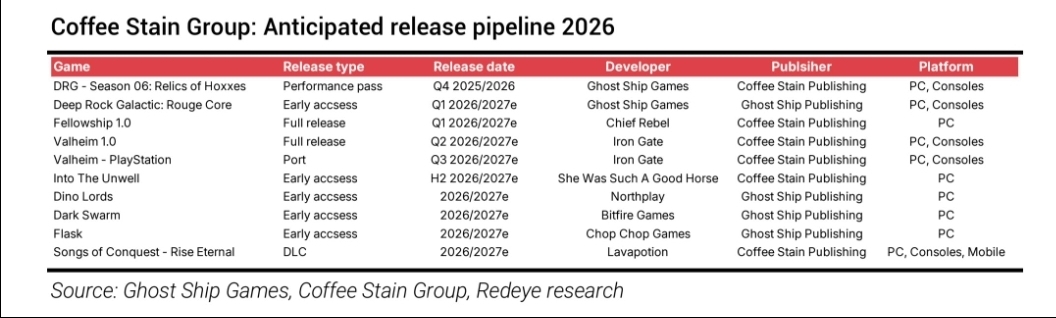

Oman tutkimukseni mukaan isoimmat tulevat julkaisut ovat Valheim 1.0, sekä PS5 julkaisu sekä Deep Rock Galactic Rogue Core, mutta mitään tämän tarkempaa tietoa en tulevista julkaisuista / pipelinestä löytänyt.

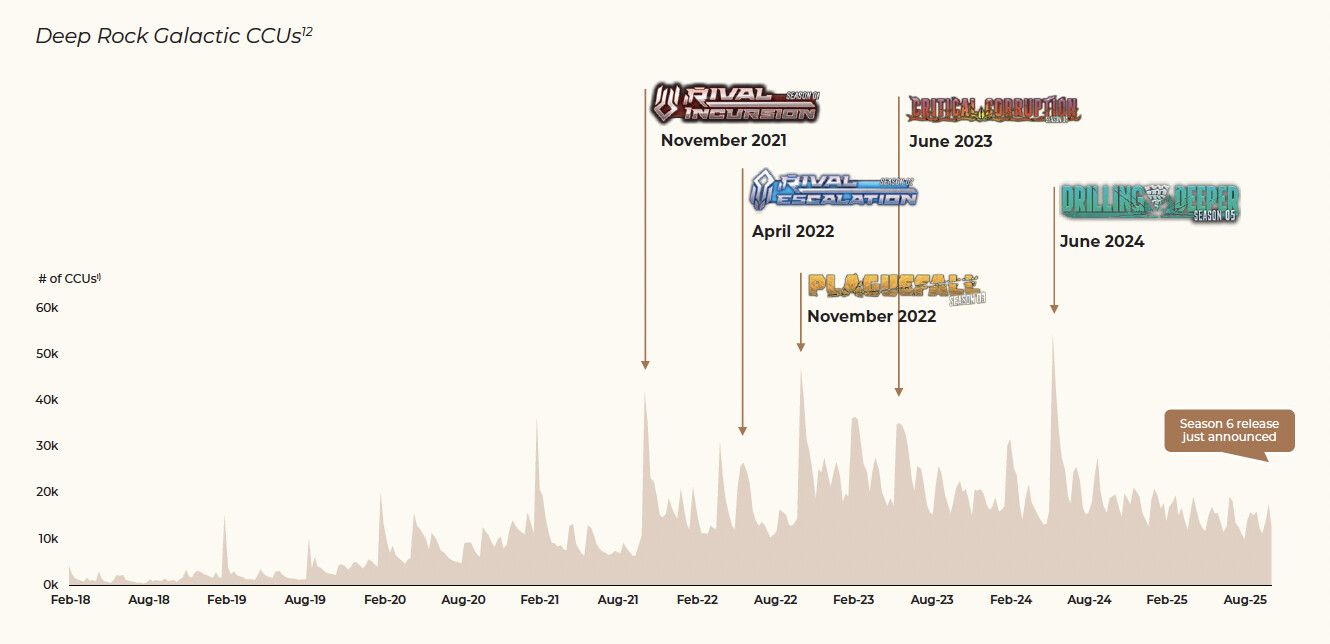

Firman lippulaiva IP:t ovat saaneet myös todella hyviä arvosteluja, ja vaikka en itse ole kaikkia pelejä pelannut, niin tuttavapiiristä jotka ovat näitä pelanneet niin käytännössä kaikki ovat kehuneet ainakin Satisfactorya, Valheimia ja Deep Rock Galacticia. Tämä on mielestäni hyvä merkki. Uskon että tuonne studioihin ja portfolioihin mahtuu myös paljon roskaa mutta en niin syvällisesti alkanut tutkimaan että olisin käynyt kaikkien studioiden mennyttä tuotantoa läpi. Isossa kuvassa mielestäni on vain jopa hyvä asia että matalalla kulurakenteella kokeillaan kaikennäköistä, josta toki tulee paljon tuottamatonta roskaa, mutta isojen onnistumisten kohdalla, matalan kulurakenteen ansiosta liiketoiminta skaalaa todella tehokkaasti.

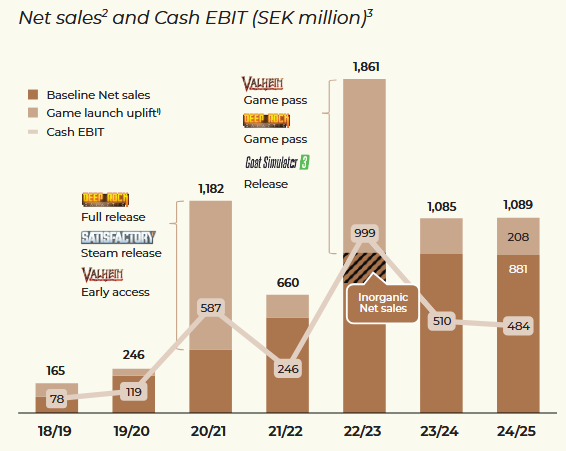

Historiallisesti yritys on pystynyt kasvamaan erittäin kannattavasti, vaikka pari viimeistä vuotta ollaan poljettu paikallaan:

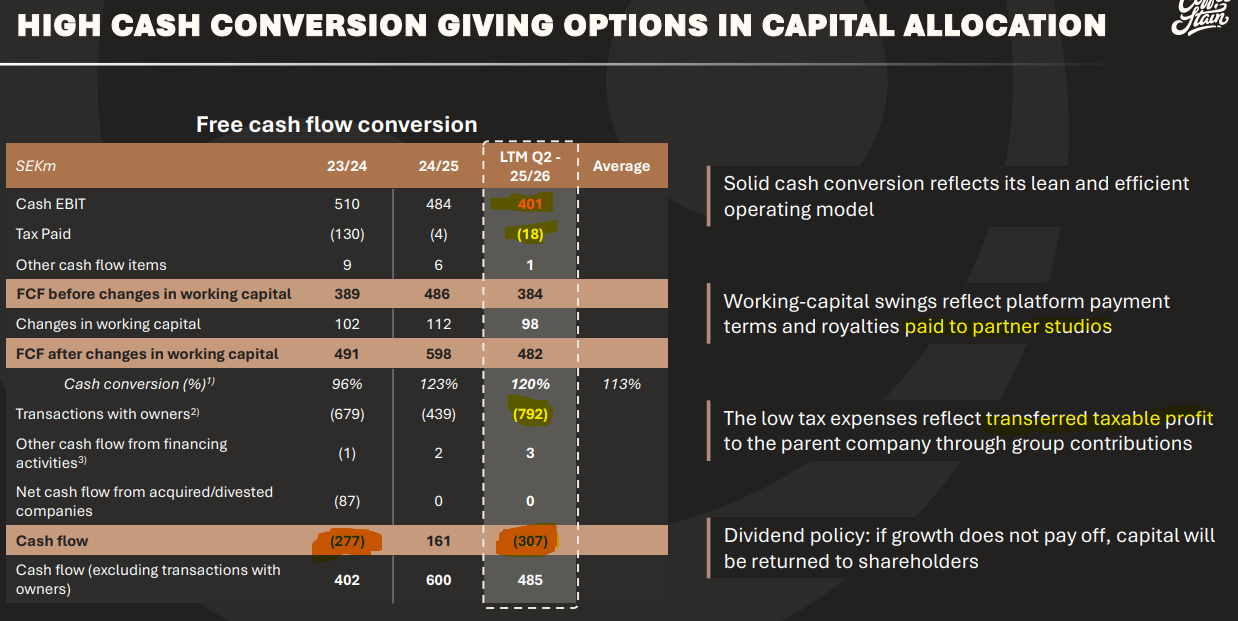

Yhtiön tilikausi on siis huhtikuusta maaliskuuhun, siksi tuo vuosijako on tuolla tavalla. Cash ebit tarkoittaa tässä tapauksessa oikaistua liikevoittoa ilman liiketoiminnan poistoja ja arvonalentumisia, vähennettynä bruttoinvestoinneilla ja vuokrasopimusvelkojen maksulla. En ole kauhean taitava kirjanpidon kanssa mutta oma päätelmäni on seuraava: käytännössä tämä on siis ebit josta on vähennetty investoinnit, ja on kaivelujeni mukaan ollut adjusted ebit:iä pienempi lukema, ja yleisesti ottaen tämä on hyvin linjassa firman raportoiman vapaan kassavirran kanssa.

Kuten ylläolevasta nähdään, vaikka yhtiö pystyy vanhoillakin IP:llä tekemään liikevaihtoa ja vuolemaan vuolasta kassavirtaa (laskelmieni mukaan ebit% on ollut historiallisesti luokkaa 30-50% liikevaihdosta), on historiallisesti liikevaihto ja tulos peliyhtiölle tyypillisesti hyvin volatiilia ja huiput tehdään menestyneiden julkaisujen lähellä.

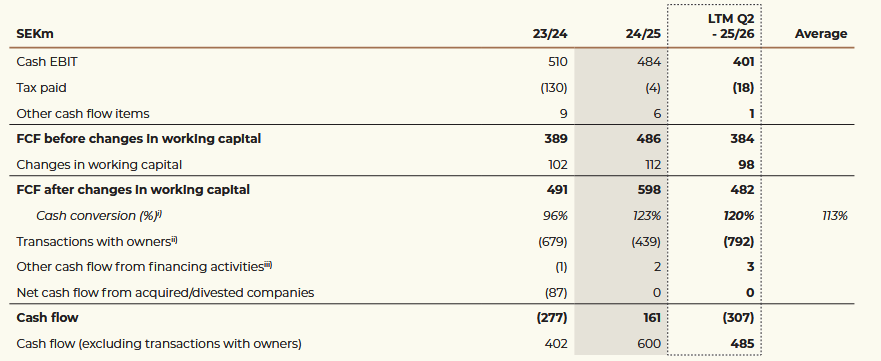

Firman markkina-arvo on tällä hetkellä 4.85 miljardia SEK. Firmalla ei ole velkaa ja kassassa on 269m SEK rahaa, eli EV on 4581m SEK. LTM vapaa kassavirta ilman käyttöpääomaa on 384m SEK.

Yksinkertaisella matematiikalla saan tästä EV/FCF lukemaksi 12.6 tai kassavirtatuotoksi ~7.9%. Jos käyttöpääoma huomioidaan niin tämä näyttää vielä paremmalta, mutta käytän konservatiivisesti tuota 8% kassavirtatuottoa. Tällä arvostuksella osakkeen hintaan ei mielestäni ole leivottu juuri mitään kasvua, oletan että markkina hinnoittelee tätä nyt niin että yhtiön tekemä liikevaihto / kassavirta ei juurikaan kasva, vaan säilyy nykyisellä tasolla, eli sillä tasolla mitä nykyisellä portfoliolla ja DLC:llä saadaan lypsettyä. Siten näen että osakkeeseen ei ole hinnoiteltu mitään tulevia hittipelejä, jolla liikevaihtoa ja kassavirtaa saadaan kasvatettua.

-

Mielenkiintoinen, erittäin kannattava kasvuyhtiö hyvillä näytöillä menneisyydestä.

-

Keskittyminen ja vahva osaaminen omassa nichessä, joka on aina plussaa.

-

Pelaajan näkökulmasta hyvä yhdistelmä strategiaa jossa keskitytään pelattavuudeltaan hyviin peleihin, mutta toimitaan matalakuluisilla pienillä tiimeillä matalan kustannustason A- ja AA-tason peleissä, joilla on kuitenkin menestyksen myötä korkea potentiaali liikevaihdon osalta, ja matalien kulujen takia bisneksen pitäisi skaalata hyvin.

-

Koska tälläisissä peleissä niiden tekijät ovat avainasemassa, on hyvä nähdä että firma näkee ainakin puheiden perusteella työntekijät sen suurimpana voimavarana.

-

Nykyarvostus on mielestäni hyvin matala eikä mitään kasvua ole mielestäni hinnoiteltu sisään.

-

Mikäli yhtiö pystyisi vastaavaan suoritukseen kuten tilikautena 22/23 (joka oli todella vahva vuosi Valheimin ja Deep Rock Galacticin Game pass sopimusten sekä Goat Simulator 3 julkaisun takia), olisi firma hinnoiteltu tuollaisella 999m SEK ebit:llä EV/EBIT ~4.6.

-

Hyvässä tilanteessa näen siis sekä yhtiön kassavirran kasvavan nykyisestä merkittävästi, mutta myös merkittävää arvostuskertoimien nousua.

-

Riskinä näen mahdollisuuden että yrityksestä tulee “arvoansa”, eli tulevaisuudessa ei saada julkaistua menestyspelejä, jolloin liikevaihto ja kassavirta hiipuu ajan kanssa, ja osakekurssi sen mukana. Toki nykyisellä vahvalla kassavirtatuotolla en näe että arvostuskertoimet voivat kauheasti laskea, joten näkisin että ei tässä voi kauheasti rahaa pitkässä juoksussa hävitä.

-

Ylläolevan mukaisesti näen tässä erinomaisen riski-tuotto-suhteen, hyvän kehityksen jatkuessa liiketoiminnan taso voi vähintäänkin tuplata nykyisestä 5-10v akselilla, ja arvostuskertoimissa on kasvuvaraa, mutta mielestäni “downside” on rajallinen.

-

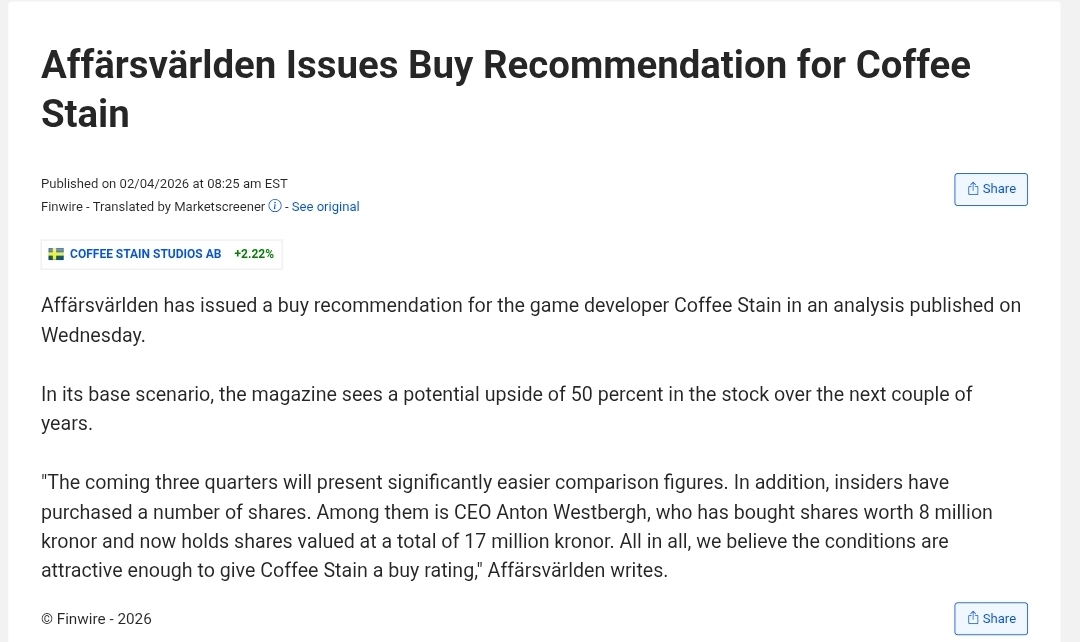

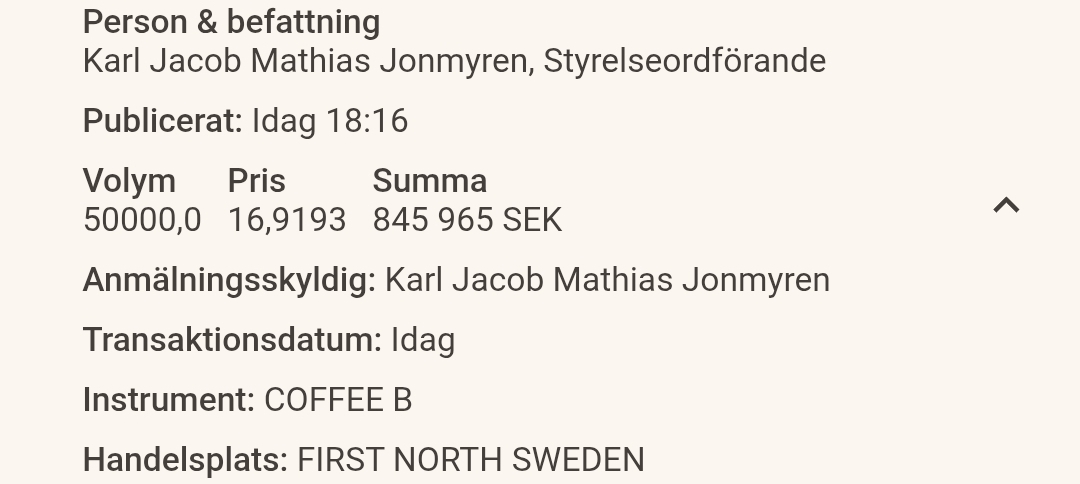

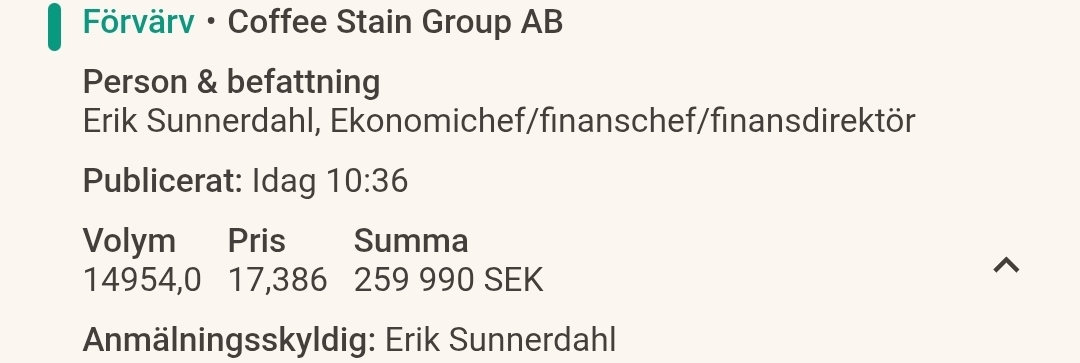

Aki Pyysing on myös tehnyt firmasta kolumnin joka kannattaa ehdottomasti lukea: Coffee Stain – digisauruksen hyppy tuntemattomaan | Sijoitustieto.fi Muita analyysejä en ole osakkeesta lukenut, mutta huomiona tästä että sisäpiiri on ilmeisesti ollut ostoksilla. Pääomistaja artikkelin on ostanut lappua 11.3m SEK:llä, toimitusjohtaja 8m SEK:llä ja talousjohtaja 2m SEK:llä. Varmistusta yritin tälle itse etsiä mutten tietoa löytänyt tähän mistään, mutta jokatapauksessa jos johto ostaa isolla kädellä niin se on mielestäni positiivinen signaali, eiväthän he muuten ostaisi jos eivät näkisi liiketoiminnassa arvoa.

-

Uskon että markkina tällä hetkellä alihinnoittelee yhtiötä sen takia että kukaan ei tiedä yhtiöstä. Tämähän on noin 450 miljoonan euron arvoinen firma, joka on joulukuussa spinoffattu sijoittajien halveksimasta Embracer Group:sta, joten oletan että kukaan ei ole sen takia vielä firmasta kiinnostunut.

Mitä mietteitä yhtiö herättää kanssasijoittajissa? Oletko tutkinut ja päätynyt samaan päätelmään kuin minä? Oletko tutkinut mutta päättänyt jättää sijoittajamatta, jos näin niin miksi? Oletko nähnyt jossain muualla analyysiä osakkeesta?