Kiitos hyvästä ketjun avauksesta ja keskusteluista!

Tein itsekin hieman puhdetöitä lukemalla mm. Kahvitahran listautumisesitteen.

Tällä hetkellä tuntuma yhtiöstä:

Pääomistaja ![]()

Lars ei käsittääkseni ole mikään pahantahtoinen pääomistaja, mutta hänen mennyt suoritus Embracerin velkavetoisessa rapatessa roiskuu -kasvussa ja imperiumin romahdus ei herätä luottoa.

Indie / AA-pelit ![]()

Juuri tämä osa markkinaa kärsii eniten pelitaantumasta.

Roviossahan oli vastaavanlainen tapaus pörssissä, missä vihaisten lintujen tuoma kassavirta hiipui hiljakseen ja sijoittajat odottivat tukevan kassan turvin kasvua uusista peleistä. Sijoittajat pelastettiin, kiitos ostotarjouksen, mutta yhtiön kehitys on jatkunut sen jälkeen sitä rataa, mikä on tilastollisestikin todennäköisintä: vanhat hittipelit taantuvat hiljaa, samalla uusissa ei onnistuta kaupallisesti.

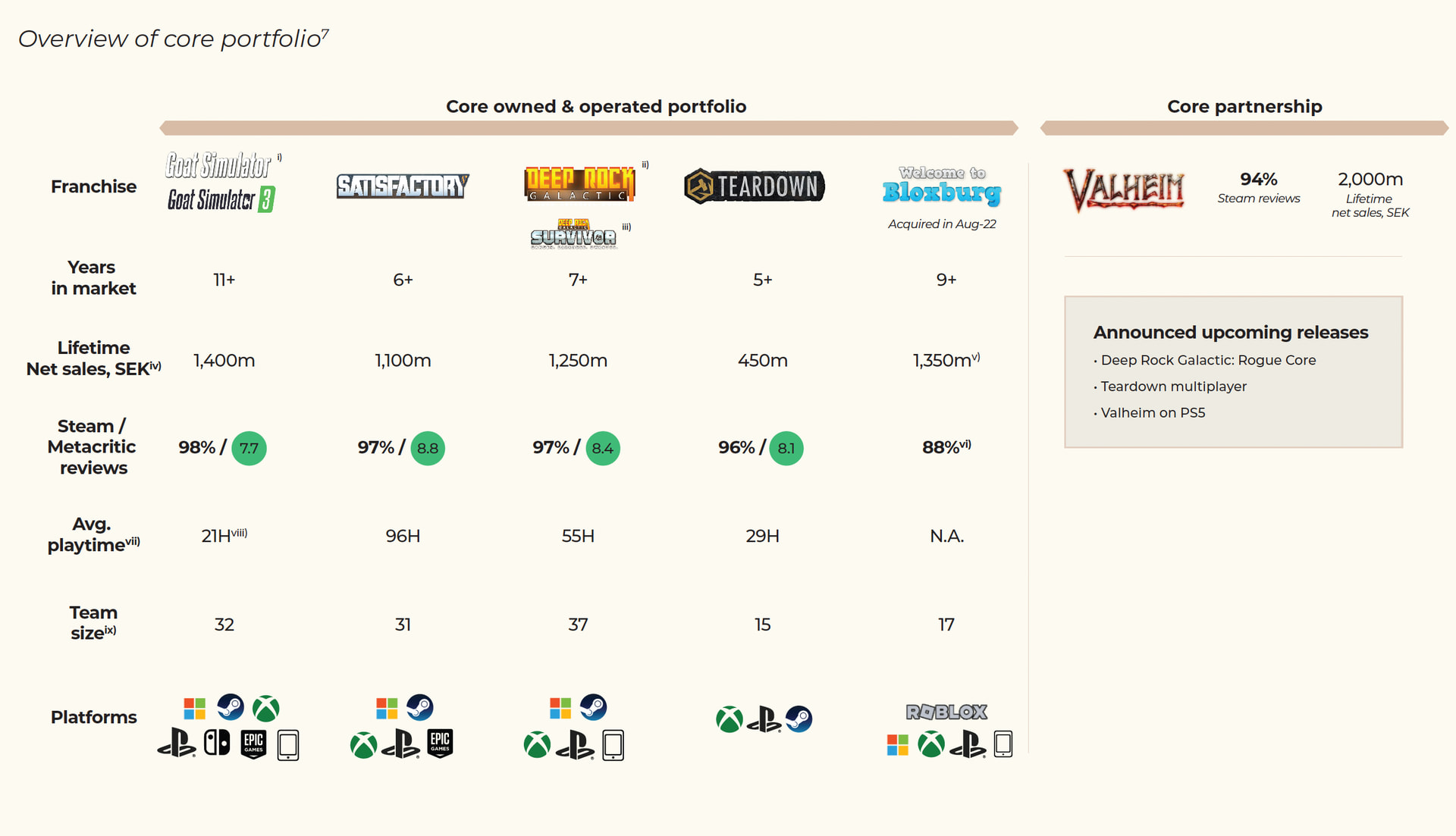

Vakuuttava ydinportfolio ![]()

Vaikka pelit on AA-pelejä tai ihan läppiä, on ydinportfolio myynyt historiallisesti hyvin. Peliamarkkinalla hyvä nyrkkisääntö on, ettei ikivihreät pelit vanhene kovin kun ne ovat kerran yleisönsä löytäneet. Sen lisäksi yhtiöllä on tosiaan hyviä näyttöjä hyvien pelien tekemisestä.

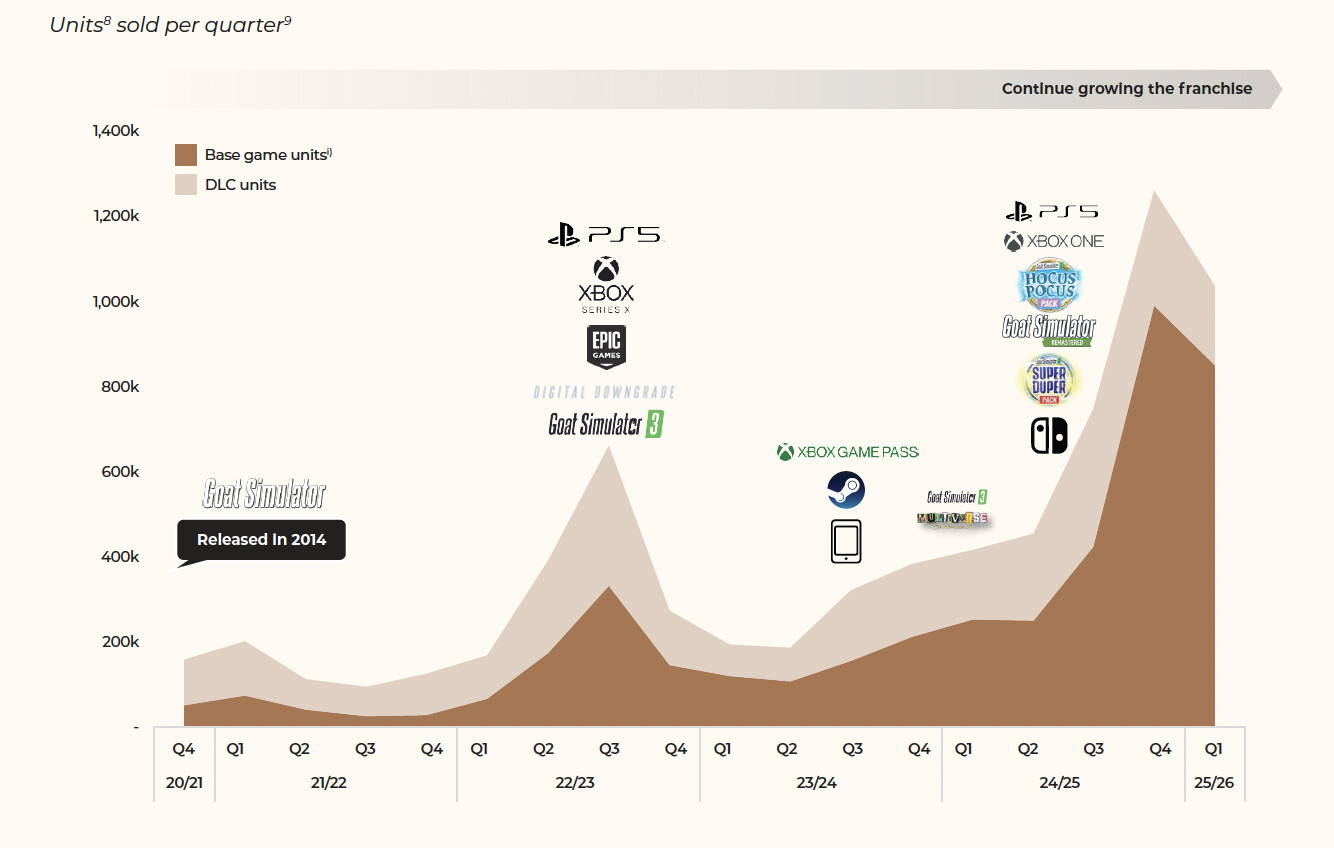

Kts. esim. Goat simulator:

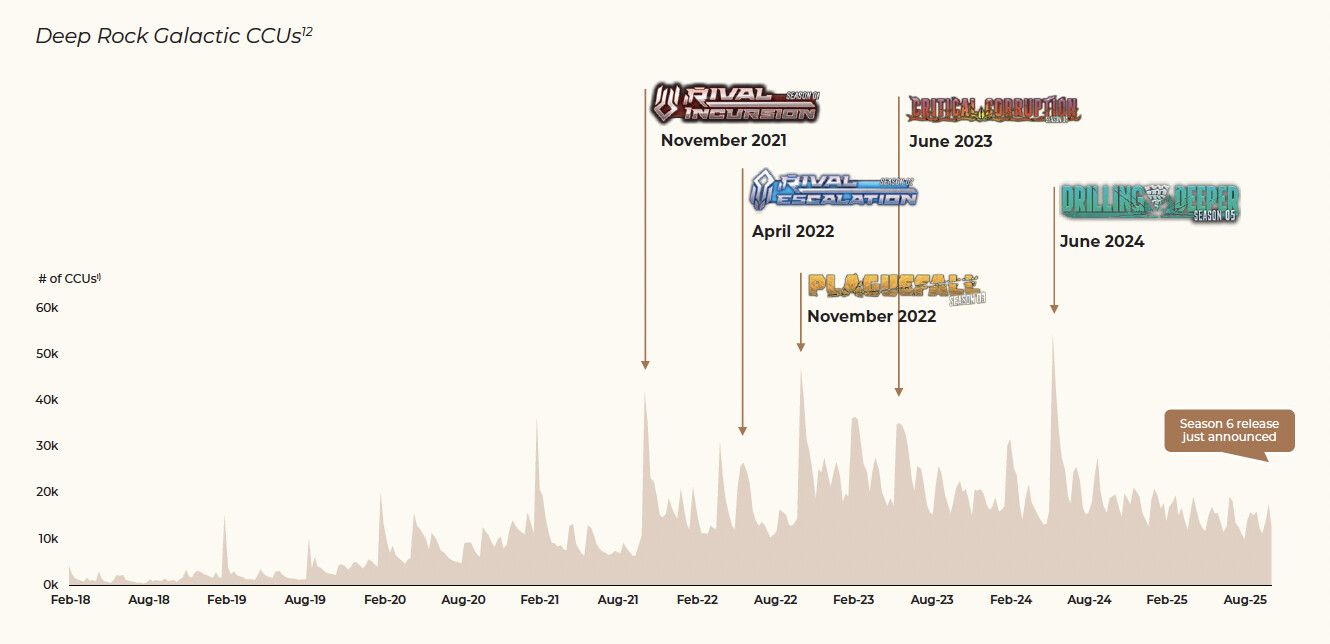

Tai Deep Galactic:

Osakkeen arvostus ![]()

Niin… Markkina-arvoa on se 5 miljardia kruunua ja kassaa nettona päälle 200. Yhtiön myynti pyörii miljardin kruunun tuntumassa ja kannattavuus voi olla jossain 30-50 % välimaastossa yli ajan. @Housumies on pyöritellyt yllä jo lukuja ansiokkaasti, eikä minulla ole siihen lisättävää.

Onko EV/FCF mitä lie 12,5x niin paha? Ei se toisaalta ole mikään EV/FCF “10x” tai “8x” mitkä ovat hihasääntönä äkkiä multippeleita kun kasvua ei näy eikä kuulu ja ylärivi sulaa hissukseen…