Sjældent forbliver tenbaggere længe på de værdiansættelsesniveauer, hvor de blev tenbaggere, og et kendetegn ved dette er en meget høj P/S. For eksempel er QT nu kun en sjettedel af sin kurs på 180 euro. Man bør altså ikke undervurdere markederne. Det er ganske muligt, at vi også i Canatu en dag vil se en voldsom overreaktion opad.

6 Synes om

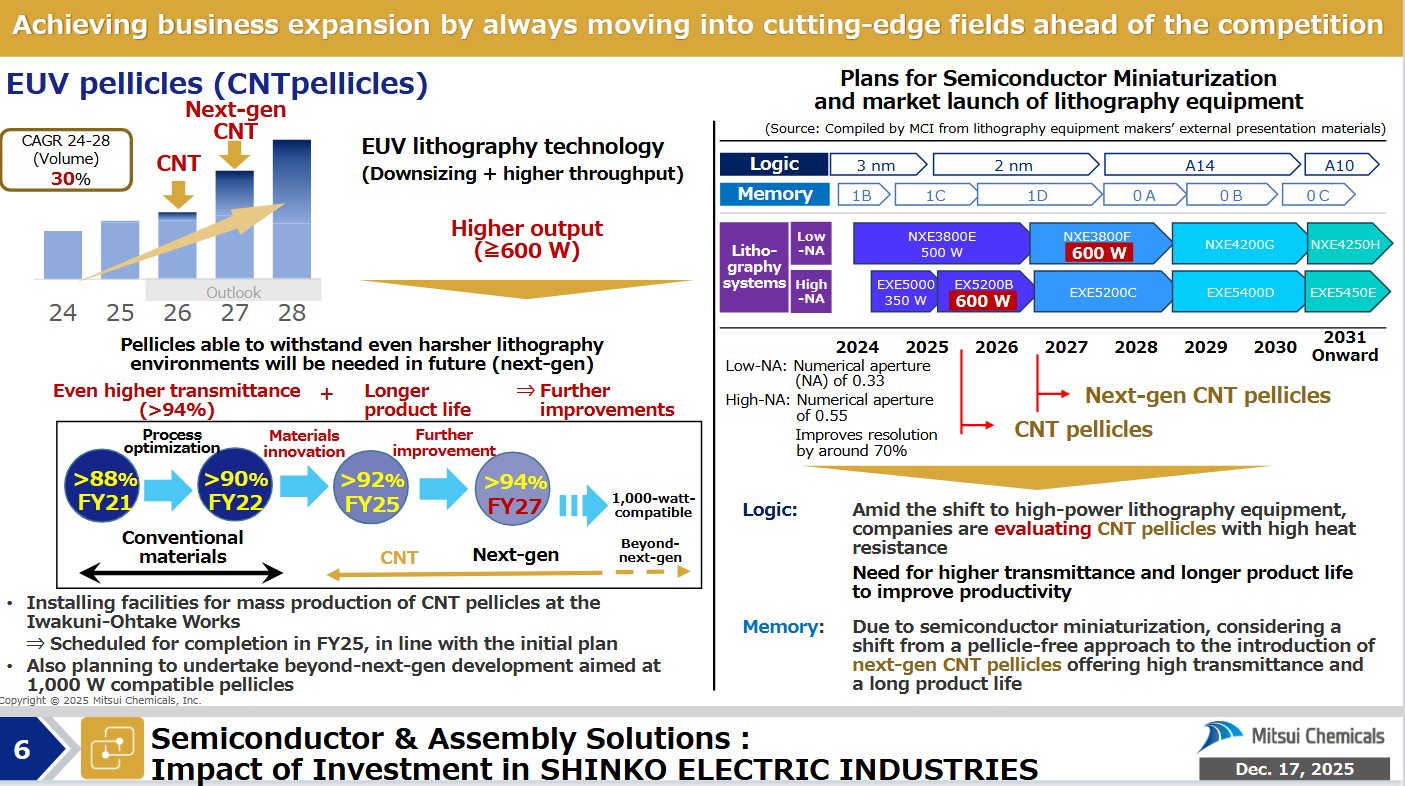

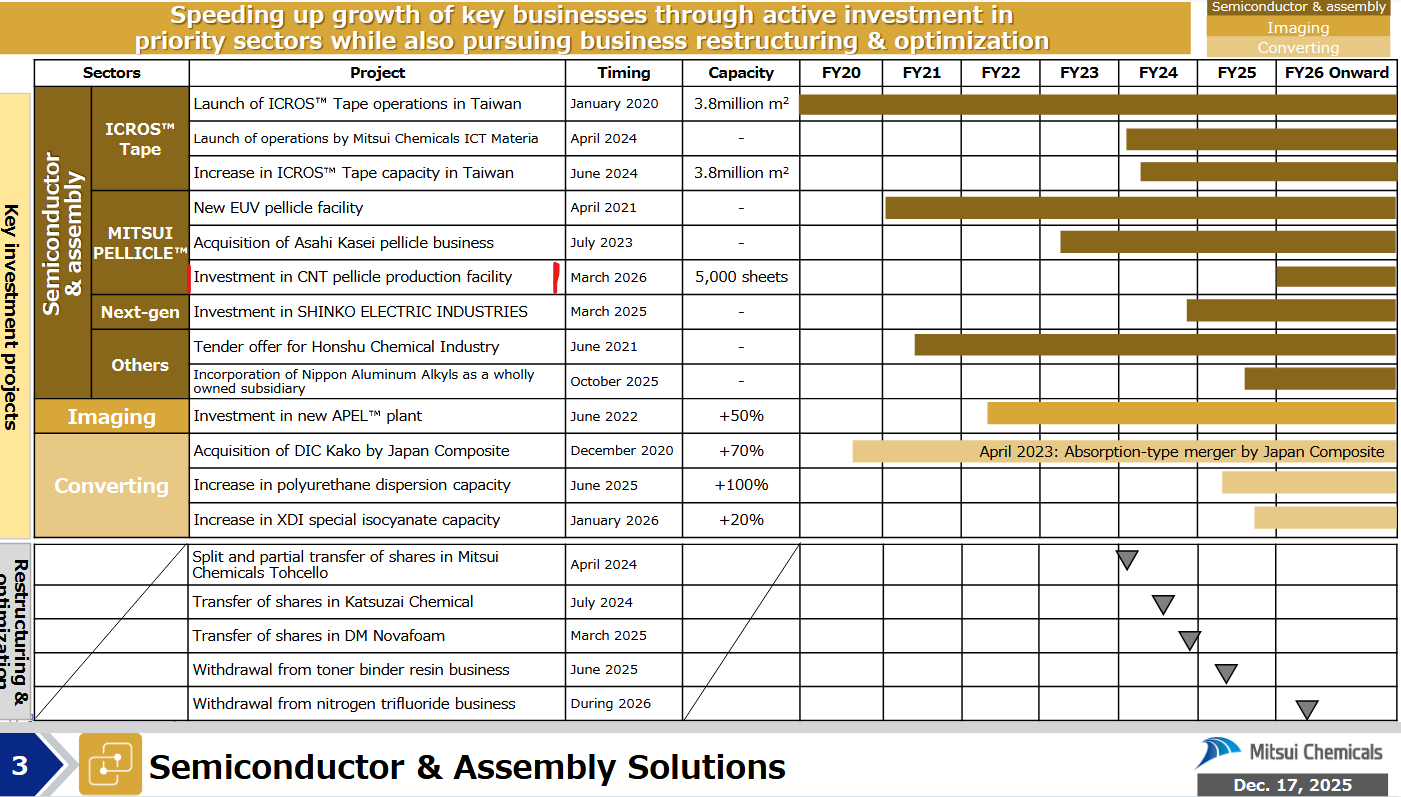

Fra Canatu’s konkurrent Mitsui Chemicals kom der i går en strategi-opdateringspræsentation. Der var ikke noget i den, som ikke allerede er blevet gennemgået her, måske det største fokuspunkt er opstarten af en ny pellikel-fabrik, som finder sted i marts 2026, med en angivet kapacitet på 5000 film. Konkurrenten reklamerer kraftigt i præsentationen for, at de ønsker at blive den førende aktør på markedet.

18 Synes om

Samsung udvider sit udbud på GPU / ASIC-siden. Sandsynligvis ingen direkte indvirkning på Canatu, men det skader nok heller ikke.

https://www.hankyung.com/article/202512244025i

Samsung Electronics har succes med at udvikle sin egen GPU… Udvider AI-økosystemet.

edit. Generelt er der en skrigende mangel på chips og hukommelse.

En kilde i branchen udtalte: ”Big tech-virksomheder placerer i øjeblikket åbne ordrer hos de tre hukommelsesproducenter og siger reelt: ‘Giv os alt den volumen, I kan, uanset pris’”, og tilføjede: ”Da både Samsungs og SK’s avancerede HBM- og andre topmoderne produktionslinjer allerede kører på fuld kapacitet, er det fysisk svært at imødekomme alle disse krav.”

6 Synes om

TSMC fremskynder opstarten af de første 1,4 nm-fabrikker. Med den nuværende viden bør dette være bullish for Canatu.

TSMC fremskynder opførelsen af sin 1,4 nm-fabrik i Central Taiwan Science Park.

TSMC (2330) meddelte i går (den 30.), at selskabets 2 nm-teknologi vil gå i masseproduktion som planlagt i dette kvartal. TSMC’s forsyningskæde indikerede, at på grund af yield-rater, der overstiger forventningerne, forventes den avancerede 1,4 nm-procesfabrik med en ny arkitektur i Central Taiwan Science Park også at blive fremskyndet. Det er forstået, at den nye fabrik i Central Taiwan Science Park forventes at færdiggøre risikoproduktion ved udgangen af 2027 og påbegynde masseproduktion i 2028.

TSMC’s nye 1,4 nm-procesfabrik i Central Taiwan Science Park påbegyndte pælefundering i begyndelsen af november. Udbuddet til udstyrsbygningen (CUP) er for nylig afsluttet, og udbuddet til fabriksbygningen (FAB) forventes at starte snart.

Central Taiwan Science Park Administration har tidligere udtalt, at da TSMC gav en briefing om jordleje, bekræftede de, at den oprindeligt planlagte 2-nanometer proces ville blive ændret til en 1,4-nanometer proces eller en mere avanceret proces.

Ifølge relevante kilder i forsyningskæden vil TSMC’s nye fabrik i Arizona, USA, anvende de mest avancerede processer fra 2 nanometer til 1,6 nanometer. 1,4 nanometer-processen vil blive masseproduceret i Taiwan først.

edit.

https://www.tsmc.com/english/dedicatedFoundry/technology/logic/l_A14

edit 2

21 Synes om

Som en overgang fra dagens nyhed til denne tidligere nyhed, der forklarer, hvorfor brugen af pellicles er ‘absolutely mandatory’ i produktion under 2nm med standard EUV-udstyr.

I dag konstaterede TSMC altså, at deres yields er ‘better than expected’ i 1.4nm testproduktion. Jeg har indtil videre ikke set nogen anden forklarende faktor for dette end brugen af pellicles. Det giver naturligvis ingen sikkerhed for, at det er Canatus pellicles, der er i brug… men alle de små antydninger peger dog i den retning.

Igen, dette er et dyrt træk, som er ledsaget af en lang række komplikationer. For eksempel, når der produceres 1.4nm og 1nm wafers ved hjælp af standard EUV-maskiner, vil mere eksponering være nødvendig, hvilket betyder, at fotomasken vil blive brugt ofte for at opnå succes, hvilket kan kompromittere yields. I denne fase vil brugen af pellicles være absolut obligatorisk for at forhindre de førnævnte støvpartikler og forurenende stoffer i at trænge ind i wafer-fremstillingsfasen.

17 Synes om

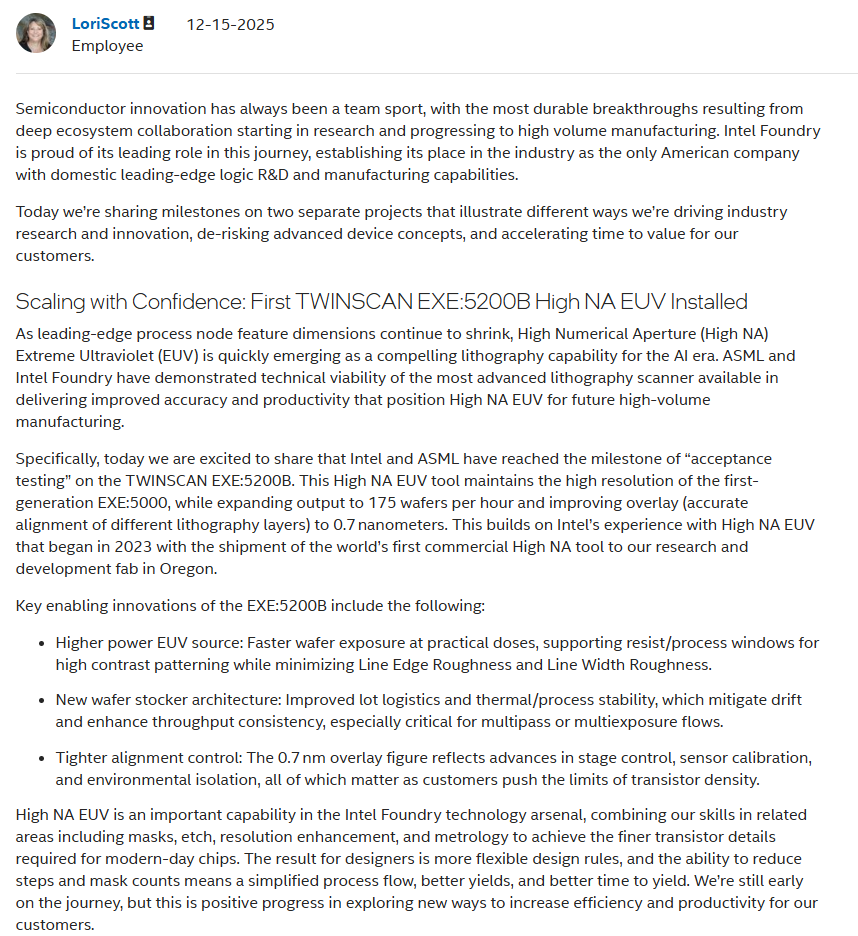

Beklager flooden. Det ser ud til, at Intel her i slutningen af året har taget den første High NA EUV-maskine i 5200B-serien i brug / til test.

Jeg vil tro, at dette er relateret til Intels kommende 14A-produktion… men lad os se.

18 Synes om

Ny video om ASML-litografimaskiner fra Veritasium. Denne har fået ros i kommentarerne. Til dem, der er interesserede i teknik.

16 Synes om

Canatu Oyj (CANATU, Nasdaq First North, Finland) og DENSO Corporation (“DENSO”), en førende global leverandør af teknologi og komponenter til bilindustrien, har underskrevet en 17 måneder lang fælles udviklingsaftale med henblik på at udvikle avanceret produktionsudstyr til fremstilling af større kulstofnanorørsfilm (CNT-film) til bilindustriens applikationer. Forøgelse af CNT-filmenes størrelse er afgørende for realiseringen af fremtidige applikationer, såsom opvarmning af hele forruden.

Den samlede værdi af aftalen er i overensstemmelse med Canatus oplysningspolitik klassificeret i den nederste kvartil af kategorien “medium” (1,0-5,0 millioner euro), og den tilsvarende omsætning forventes hovedsageligt at blive indregnet i første halvår af 2026, forudsat at de definerede milepæle nås.

52 Synes om

Her er Inderes’ og Antti Luiros kommentar til fredagens meddelelse:

Canatu og DENSO uddyber deres samarbejde om at udvikle produktionsudstyr til fremstilling af større kulstofnanorørsfilm. Aftalen er et konkret skridt mod virksomhedens mest betydningsfulde langsigtede markedspotentiale i bilindustrisegmentet, det vil sige varmesystemer, der dækker hele forruden. Nyheden understøtter vores syn på selskabets teknologiske udvikling og vores prognoser, der forventer stærk vækst i 2026.

17 Synes om

Hej,

Det står lidt uklart for mig, hvad dette samarbejde egentlig går ud på? Opvarmede forruder og andre bilruder har været på markedet i evigheder.

Hvis kulstofnanorør kan bruges til at lave forskellige displays i forruden og andre bilruder, ville det være en værdiskabende funktion, ikke blot opvarmning af ruderne.

6 Synes om

Her er et skærmbillede fra Inderes’ omfattende rapport, hvor der fortælles om Canatus varmefilm:

Som jeg forstår det, er problemet med de traditionelle varmetråde, at de under visse vejrforhold er synlige i forruden og dermed skaber refleksioner og forvrængninger for både føreren og for kameraerne og andre sensorer på og bag forruden.

14 Synes om

Jeg har nu lyttet til den administrerende direktørs taler flere gange i forskellige præsentationer, så hvor sandsynligt anser I andre det for at være, at Canatu ville sælge sin reaktor til sine konkurrenter og også opkræve royalties gennem dem? Ville der være nogen reel fordel ved dette sammenlignet med at holde produktionen af pellicles stramt på egne og kundernes hænder? Efter min mening henviser den administrerende direktør mindst to gange til konkurrenters/en konkurrents ønske om at købe Canatus reaktor (H1 2025 Q&A, det allerførste spørgsmål fra Danske Bank-analytikeren, og i den nyeste Inderes-video om Canatu som investeringscase omkring 13:30 min.). Ved 13:30-mærket synes jeg, at den administrerende direktør er lige ved at lade ordet ”aftale” (sopimus) eller ”indgå aftale” (sopia) slippe ud, indtil han sluger det igen og bruger ordet ”ønskede” (halusi). Jeg spørger bare af ren nysgerrighed, om I mener, at dette ville være sandsynligt/fornuftigt?

Med venlig hilsen, en tavs amatør

8 Synes om

Jeg ville personligt finde det / finder det ligefrem lidt dumt at sælge reaktorer. Leverer Canatu disse som såkaldte nøglefærdige versioner inklusiv procesparametre, eller kun som ”hardware”? Hvis parametrene er inkluderet, vil det underminere Canatus egen konkurrencefordel og hele den langsigtede fremtidige forretning.

Men hvis jeg selv var i køberens rolle, ville jeg bestemt ikke gå med til at købe uden parametrene.

Selvfølgelig beskytter patenter til en vis grad, men visse store aktører kan være ret barske. For eksempel kopierede Samsung direkte idéen bag Oura-ringen og tabte nu. Men det var et ret tydeligt bevis. Hvad hvis en lignende retssag opstår mod en anden tilsvarende aktør? Kan Canatu bevise patentkrænkelse? Findes der smuthuller?

Det bedste ville efter min mening være, hvis reaktorerne (og dermed også teknologien) ikke blev solgt ud. Men måske er Canatu her i en klemme (mellem barken og træet), fordi de er nødt til at få gang i salget.

Herunder er de patenter, der snart udløber, genereret direkte af AI, så der kan forekomme fejl:

| Patentnummer | Titel | Vigtigste dækning | Justeret udløbsdato |

|---|---|---|---|

| US8845995B2 | Enkelt-, flervæggede, funktionaliserede og dopede kulstofnanorør og kompositter heraf | Aerosolsyntese af kulstofnanorør, herunder funktionalisering og doping | 13. maj 2029 |

| EP1948562B1 (repræsentativ) | Kulstofnanorør funktionaliseret med fullerener | Kovalent binding af fullerener til kulstofnanorør for at danne NanoBud-strukturer | 15. juni 2026 |

| US8951602B2 | Fremgangsmåde til deponering af molekylære strukturer med højt størrelsesforhold | Gasfasedeponering af molekylære strukturer med højt størrelsesforhold (f.eks. NanoBuds) | 25. maj 2029 |

| US8518726B2 | Anvendelser af et kulstof-nanobud-molekyle og anordninger omfattende samme | Anvendelser af NanoBud-molekyler til interaktion med elektromagnetisk stråling | 29. juni 2030 |

Af disse ser den første og den tredje ret kritiske ud i mine øjne.

3 Synes om

I Canatus tilfælde er det også centralt at bemærke brugen af forretningshemmeligheder ved siden af patenter. Det har selskabet jo også selv talt om.

Jeg brugte et par minutter med Gemini, jeg lægger nogle uddrag herunder:

Resumé

Canatus patentportefølje er opdelt i ca. 39 patentfamilier, og ved udgangen af 2024 ejede selskabet 137 udstedte patenter og 76 igangværende ansøgninger. De centrale beskyttede områder er:

- Dry Deposition-processen: Dette er Canatus vigtigste teknologiske differentieringsfaktor. I modsætning til konkurrenter, som ofte bruger væskebaserede metoder, fremstiller Canatu CNT-materiale direkte fra gasfasen. Dette muliggør renere, stærkere og optisk overlegne film.

- Reaktorteknologi (CNT100 SEMI): Patenterne dækker udstyr, der anvendes til syntese af nanostrukturer, såsom katalysatorpatroner og injektorer til gasforsyning.

- Anvendelsespatenter: Især pellicle-film (pellicle-kalvot) til brug i EUV-litografi, varmelegemer til ADAS-sensorer og elektrokemiske biosensorer.

Patenter er generelt gyldige i 20 år fra ansøgningsdatoen. Da Canatu blev grundlagt i 2004, begynder selskabets tidligste basispatenter (som vedrører opfindelser i den tidlige fase af CNT-produktion) at nærme sig slutningen af deres livscyklus i midten af 2020’erne.

Selskabet har dog forberedt sig aktivt på dette:

- Kontinuerlig innovation: Canatu har endda fordoblet antallet af sine årlige patentansøgninger i de seneste år. For eksempel indsendte selskabet 7 nye ansøgninger i 2024 og modtog 13 nye udstedte patenter.

- Inkrementelle patenter: Selskabet patenterer løbende procesforbedringer, nye udstyrskomponenter (såsom patenterne på injektor- og katalysatorpatroner fra 2024) og nye anvendelsesområder. Dette skaber en “patentvoldgrav”, hvor udløbet af et gammelt patent ikke giver konkurrenter adgang til den moderne, effektive industrielle proces.

Beskyttelsesmetode Anvendelse hos Canatu Fordele for selskabet Patenter Udstyr, slutprodukter og basismetoder. Giver stærk juridisk beskyttelse og muliggør licensering (f.eks. FST-aftalen i Korea). Forretningshemmeligheder Præcise procesparametre, reaktorens interne justerbarhed og “opskrifter”. Udløber aldrig og afslører ikke teknologien for konkurrenter via offentlige databaser.

Canatus konkurrencefordel afhænger ikke af en enkelt “sølvkugle” (hopealuoti), dvs. et enkelt patent, men er en kombination af hardwarepatenter, anvendelsesspecifikke rettigheder og nøje bevogtet fremstillings-knowhow. Selvom de tidlige patenter udløber, beskytter selskabets nyere patenter inden for reaktorteknologi og EUV-anvendelser dets nuværende kommercielle kerne langt ind i 2040’erne.

Selvom de tidligste patenter vedrørende basisproduktion af kulstofnanorør (CNT) bliver frigivet til almen brug, vedrører de teknologi, som Canatu brugte for 15–20 år siden.

- Hvad konkurrenten får: Retten til at bygge en basisreaktor svarende til første generation.

- Hvad konkurrenten ikke får: Adgang til den nuværende CNT100 SEMI-reaktorplatform, dens præcise procesparametre eller de nyeste katalysatorpatroner, som er beskyttet af friske patenter og forretningshemmeligheder.

Faktor Indvirkning på konkurrencefordel Gamle patenter Lille svækkelse; muliggør kun kopiering af forældet teknologi. Nye patenter (2020’erne) Stærk beskyttelse; dækker nuværende flagskibsprodukter (EUV, ADAS). Forretningshemmeligheder Kritisk beskyttelse; forhindrer konkurrenter i at opnå samme kvalitet og udbytte. Licensmodel Styrker positionen; binder partnere til Canatus økosystem.

14 Synes om

Men hvordan kan køberen af en reaktor så producere carbon nanorør? Skal de begynde at udvikle fra bunden, eller leverer Canatu en nøglefærdig løsning i forbindelse med handlen?

Sidstnævnte i kombination med kernepatenternes ældning giver reaktorkunderne mulighed for at fremstille materiale, der svarer til (eller endda er bedre end) Canatus CNT.

1 Synes om

“I Canatus tilfælde er det også centralt at bemærke brugen af forretningshemmeligheder ved siden af patenter. Dette har selskabet også selv talt om.”

Og ifølge ledelsens udtalelser kommer selve ”råmateriale”-mixet, som kommes i reaktoren, også direkte fra Canatu og indeholder visse hemmeligheder.

Jeg tror ikke selv på, at de vil sælge reaktorer direkte til deres konkurrenter. Jo stærkere end-to-end-kontrol over hele processen, desto bedre er deres business case. Patenter og brugen af dem gennem retsprocesser (f.eks. nedlæggelse af forbud) er blevet besværliggjort så meget, at man ikke kan stole på dem alene, men forretningshemmeligheder er en livsvigtig del af forretningen.

2 Synes om

Hvad

Råmateriale-mixet er ret nemt at finde ud af, hvis man ejer et laboratorium og udstyr, medmindre netop parametrene (hvor meget, hvor længe, på hvilket tidspunkt) forbliver en ”sort boks” for kunden. Man skulle tro, at man på en eller anden måde kunne få selv det ud af det elektroniske udstyr, hvis man ville.