The patent describes how magnetic frame assembly used to attach the pellicle to the photomask.

Ville snarere henvise til rammen, end selve pellikel-filmen.

It has not been registered. It is the first patent that S&S Tech filed with another company.

Den blev i hvert fald ikke fundet i Google patent-søgningen, fordi den er efterladt uregistreret? Måske søgte jeg ikke korrekt, men ansøgninger burde også kunne findes med det korrekte nummer…

Samsung currently uses the majority of its EUV blank mask through supplier Hoya of Japan. Through its collaboration with S&S Tech, the South Korean tech giant is aiming to localize some of the EUV blank mask production within the year.

The chip giant is also considering S&S Tech and FST as suppliers for EUV pellicles. Samsung already has a co-registered patent, in 2024, on EUV mask adhesive with FST.

Samsung, despite using ASML’s EUV equipment in its advanced chip production, has so far not used any pellicles during EUV processes.

I månedsvis har du spurgt her på forummet efter data, som selv professionelle investorer ikke ser et behov for. Forståeligt nok, som en pioner inden for området, interesserer disse ting dig af en lidt anden grund end den gennemsnitlige investor, men at lave et postyr om det her fører ingen vegne.

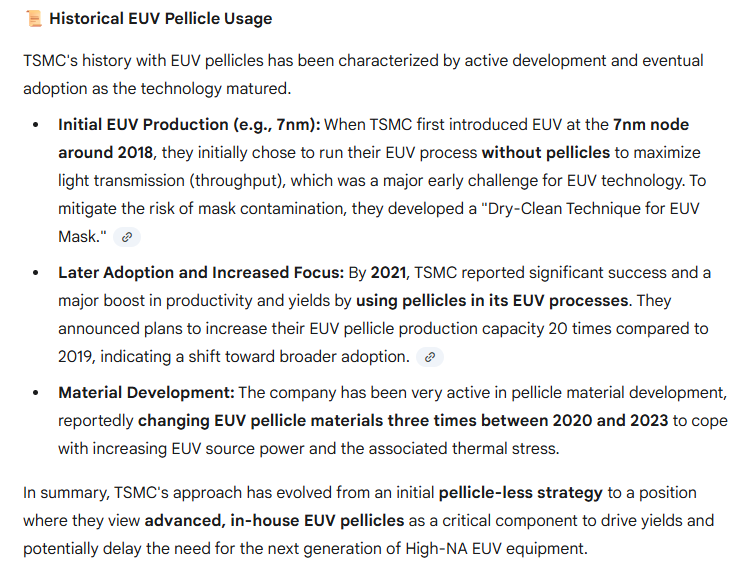

TSMC er altså ved at starte 2nm produktion i slutningen af året og 1.4nm produktion ifølge nuværende planer i 2028. Ifølge nedenstående nyhed er der indkøbt standard EUV-udstyr (ikke High NA) til 1.4nm produktion. Nyheden uddyber sagen. En storstilet investering, da 30 ældre enheder er under indkøb.

TSMC is already moving at lightning speed, with R&D of the 1.4nm process starting at the Hsinchu plant, with the acquisition of 30 EUV machines.

Det interessante for os i nyheden er følgende:

However, one move that TSMC refuses to make is to purchase ASML High-NA EUV machines, which cost $400 million apiece. However, this equipment will ensure the reliability in manufacturing 1.4nm and 1nm wafers at a higher yield. The company likely believes that the dollar value attached to this hardware does not equate to its actual value, which is why, according to Dan Nystedt and Commercial Times, TSMC is moving to photomask pellicles instead. Processes of sub-2nm must have a pellicle in the mix to prevent dust and other particles from contaminating the procedure.

Her er yderligere begrundelser for, hvorfor pellicles er obligatoriske med ældre udstyr i <2nm klassen:

Again, this is a costly move that is accompanied by a great deal of complications. For instance, when producing 1.4nm and 1nm wafers using standard EUV machines, more exposure will be necessary, meaning that the photomask will be used often to achieve success, which can compromise yields. During this phase, the use of pellicles will be absolutely mandatory to prevent the aforementioned dust particles and contaminants from entering the wafer-manufacturing stage.

Ud fra dette kunne man nok drage den konklusion, at pellicles så er obligatoriske fra 2028 for TSMC’s vedkommende. Og at ‘den, der tilbyder dem pellicles, er lykkelig’?

Tidligere i TJ-oversigten var det også nævnt, at 1.6nm ville starte i H2/2026, men dette bør kontrolleres. Jeg ved ikke, om pellicles også er obligatoriske her. En sådan konklusion kunne drages ud fra den ovennævnte nyhed.

edit. her er også TSMC’s roadmap, hvor 1.6nm er i 2026

Efter min mening vender denne nyhed sig absolut til den positive side, selvom TSMC udskyder high NA-investeringer. Med Low NA er man nødt til at bruge multipattering, hvor det allerede er kendt, at behovet for masker er stort. Nu hvor man ønsker at presse de sidste dråber ud af citronen (low NA), tager man pellikler i brug i håb om at forbedre udbyttet.

På pressekonferencen for halvårsrapporten i august udtalte CEO Juha Kokkonen efter min mening for første gang tydeligt, at pellikler vil blive brugt med low NA, hvilket ville være i tråd med den nyhed, som @timontti på prisværdig vis spottede.

Hvis disse nyheder holder stik, så kunne man her godt konstatere, at den berømte dåse ikke blev sparket særlig langt væk, hvis low NA tager pellikler i brug.

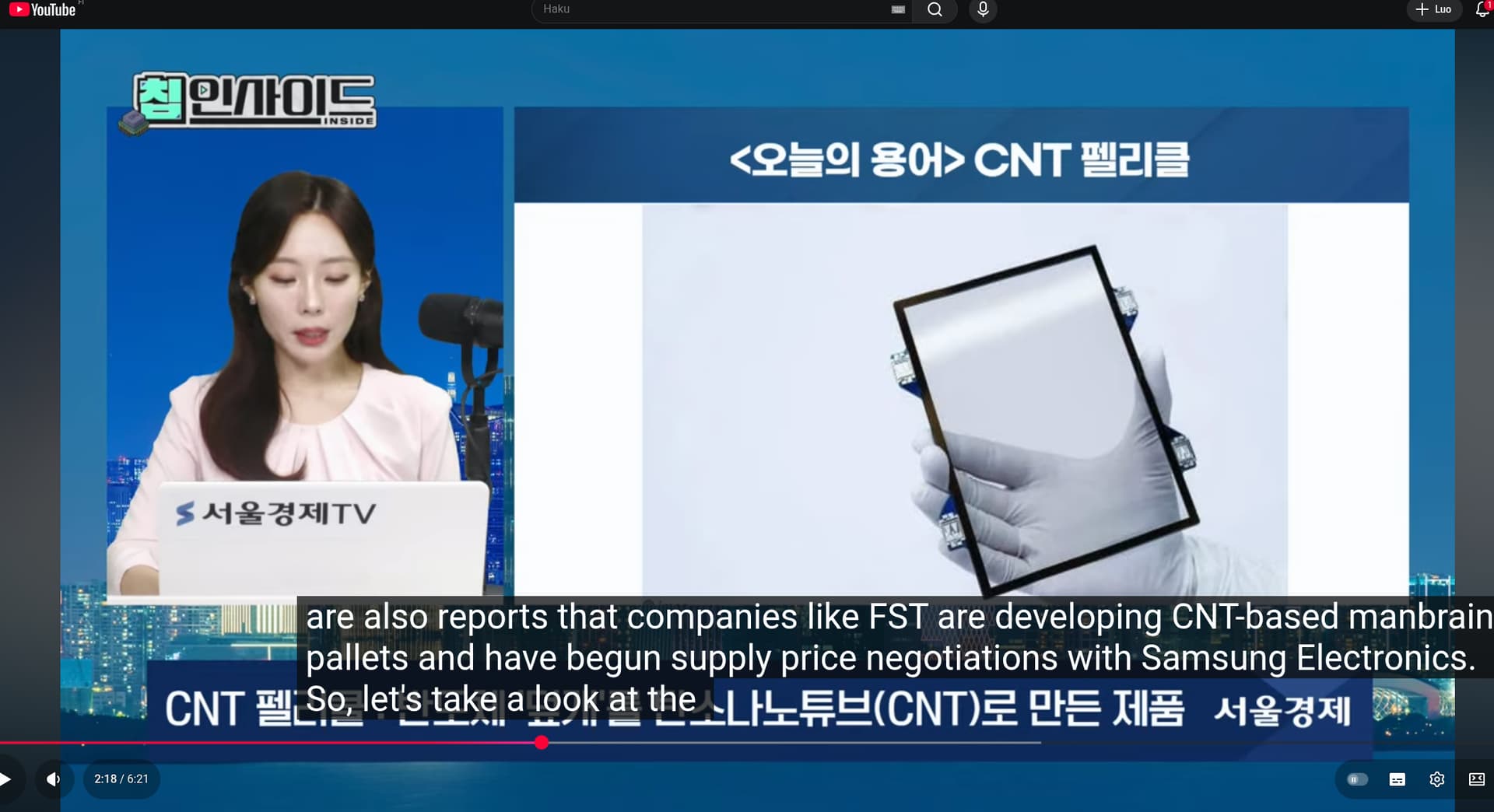

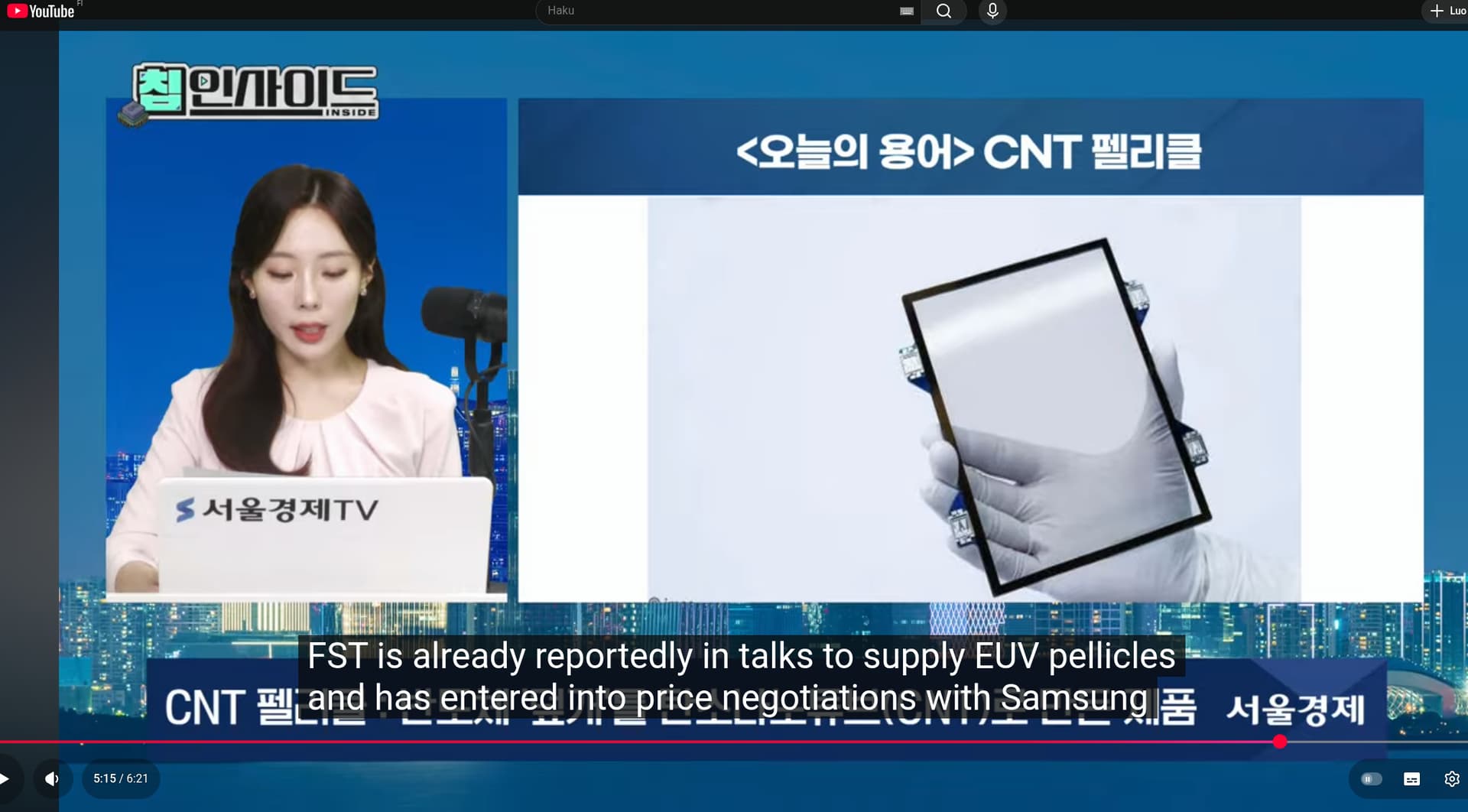

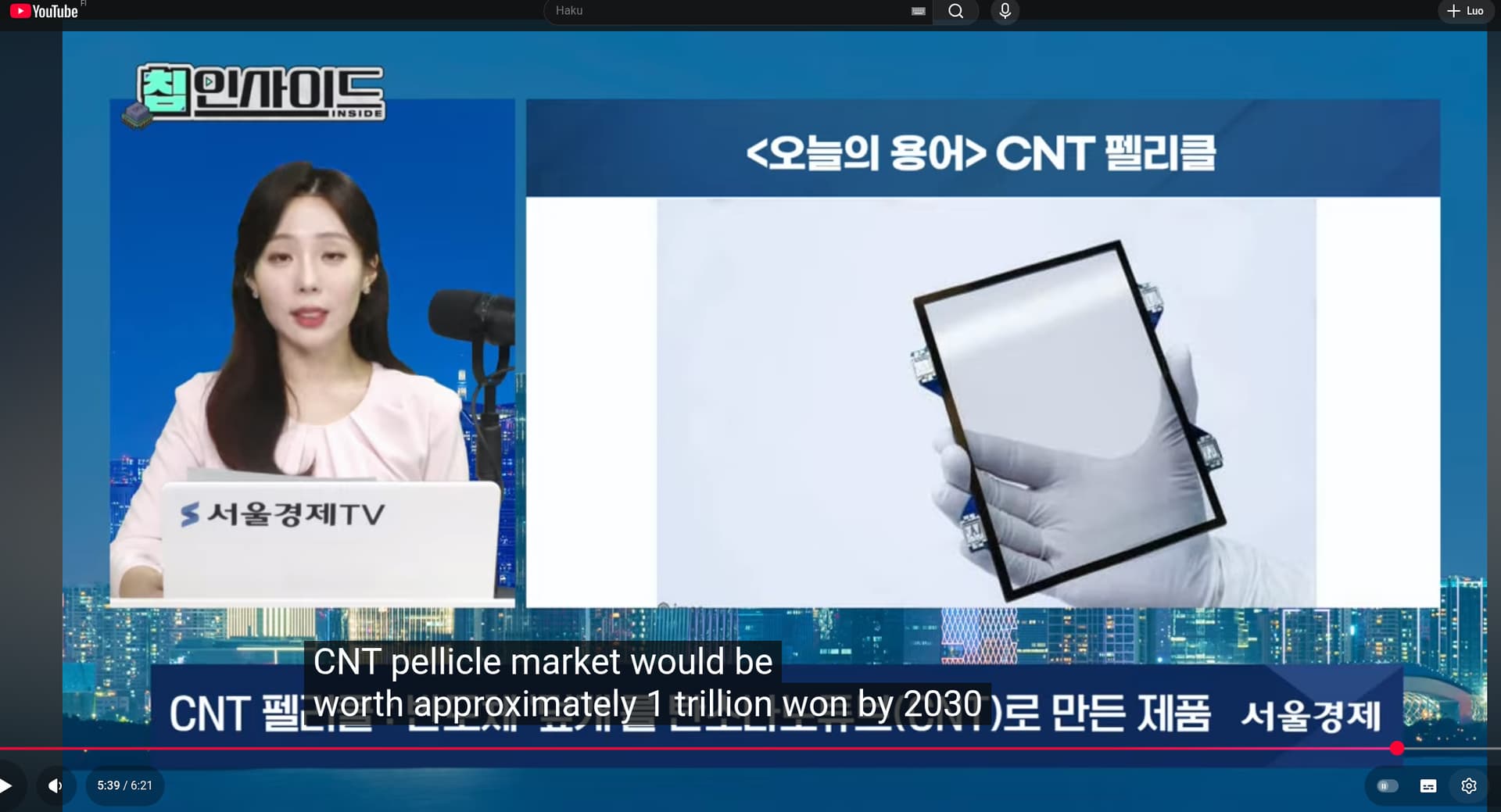

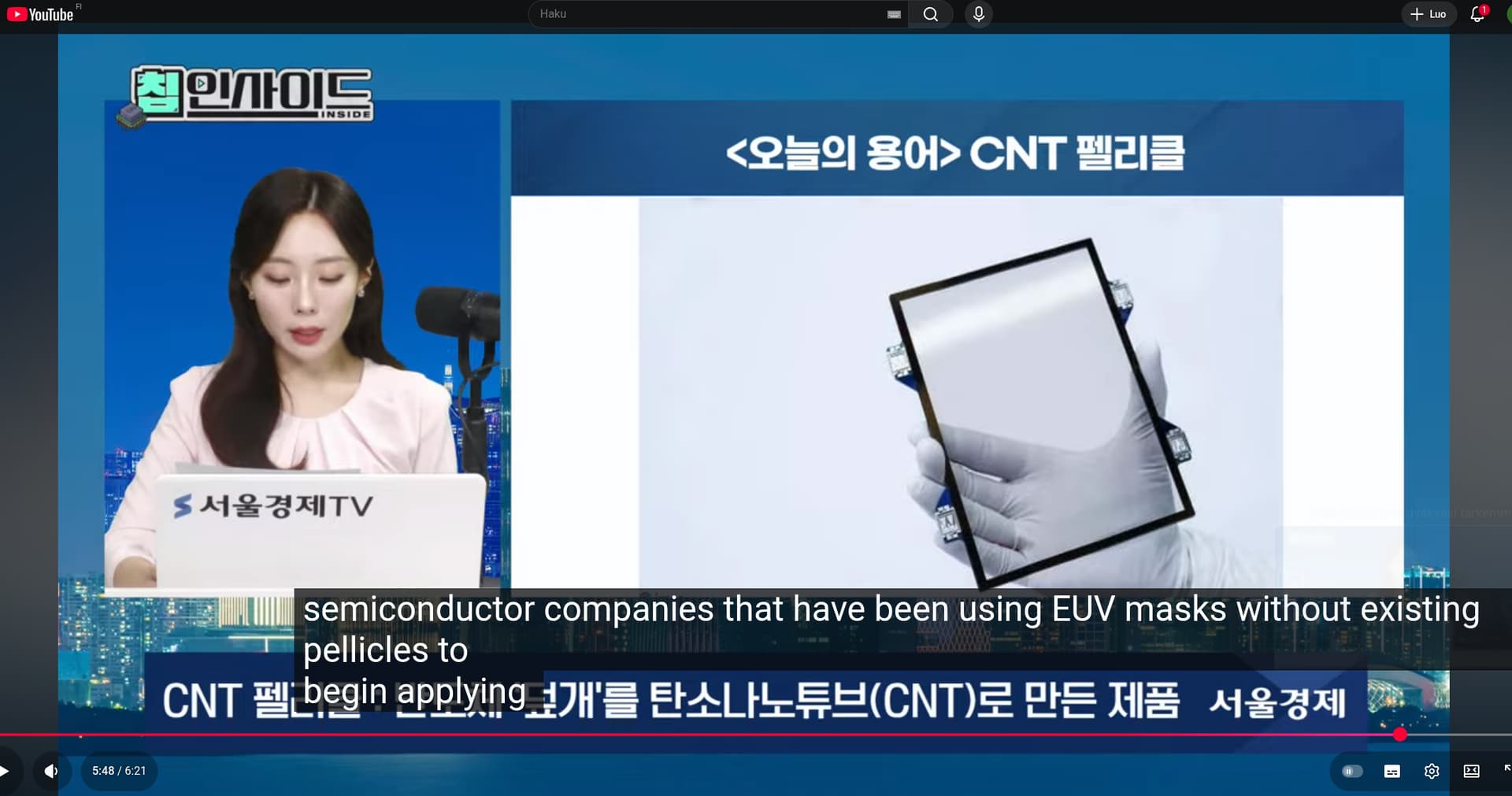

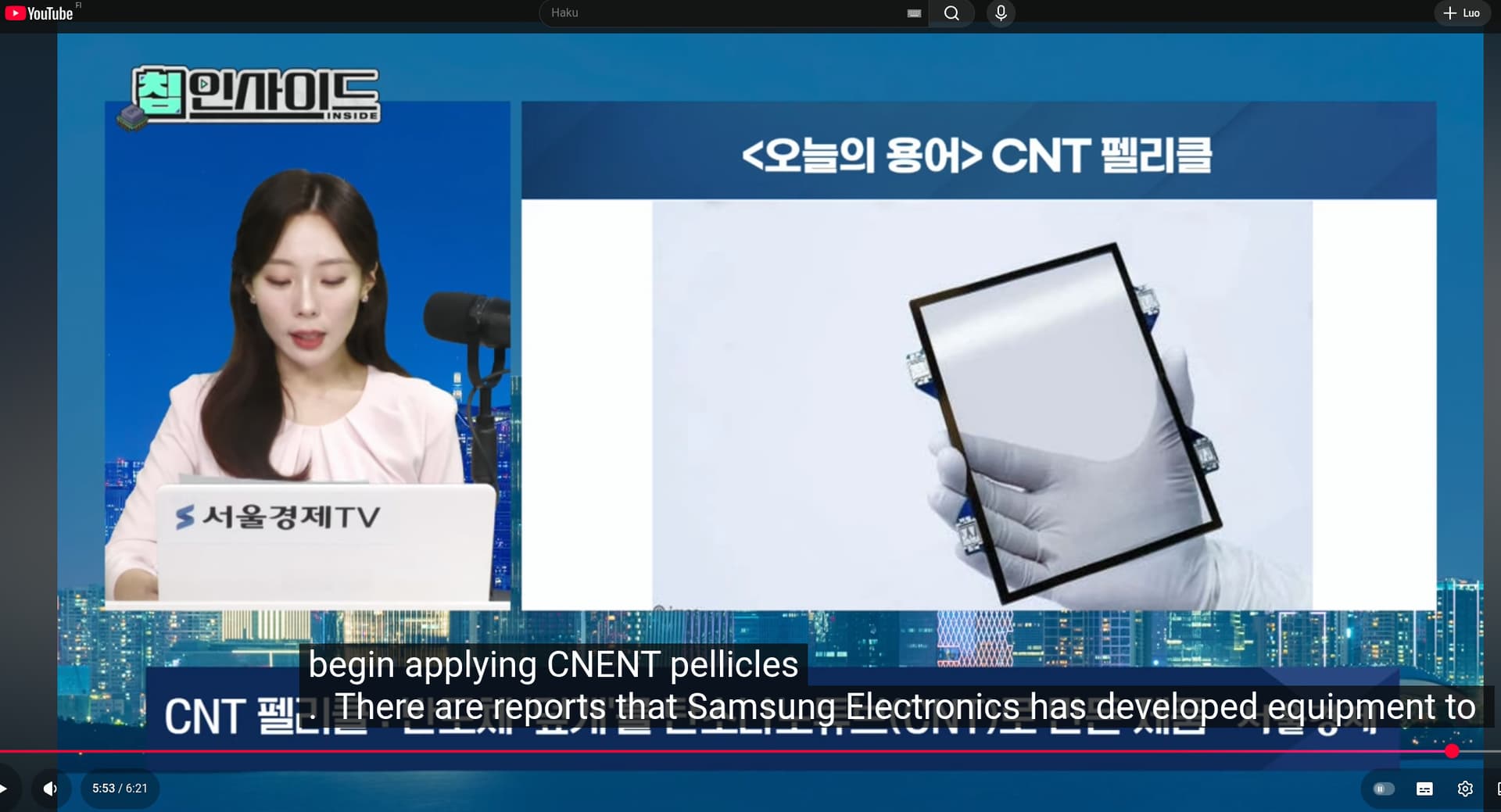

I denne video blev der også spottet FST-Samsung-ting, når der bruges translator. I videoen fortælles der så vidt jeg kan se koreanere om EUV Pellicle-produktion

“Selskabet er af den opfattelse, at ingen anden part end Canatu har solgt kulstofnanorørreaktorer til produktion af kulstofnanorør-pellicle-membraner til halvlederindustrien”

Det koreanske nyhedsbureau siger, at FST har udviklet CNT EUV pellicle og nu forhandler om prisen med Samsung. Så produktet eksisterer sandsynligvis i en ret færdig form.

Kan disse to oplysninger kombineres…?

Det er nok ikke et vandtæt bevis, og jeg kender ikke Mitsui og partnernes situation mere detaljeret… men lad os sige, at “ja” i det mindste er en realistisk mulighed som svar på dit spørgsmål?

Ja, og billedet i nyhederne er fra Canatus hjemmeside.

Edit: Det går voldsomt meget i spekulation, men man kunne måske male et bullish-scenarie for kunder ud fra min seneste tids roderi i denne tråd, selv med en sidebemærkning som “kære julemand,… denne jul ønsker jeg…”

2026 Samsung i produktion via FST (realistisk mulighed)

2027 Intel i produktion med ASML high NA EUV-udstyr, flere enheder i brug (synlighed meget usikker)

2028 TSMC i produktion på 1.4nm linjen med mindst 30 enheder (realistisk mulighed)

Disse vilde gæt må gerne skydes ned frit, jeg tager det ikke ilde op

Denne nyhed er allerede nævnt tidligere i tråden (indlæg 265), hvor det bekræftes, at FST’s CNT pellicle laves ved hjælp af Canatus reaktor, hvilket betyder, at alle FST’s og Samsungs samarbejdsprojekter også burde falde i Canatus favn:

“FST also applied its own proprietary coating technology to protect this CNT membrane from degrading. Finland’s Canatu supplied the equipment used in the CNT membrane synthesis equipment used by FST.

Meanwhile, Samsung is also expected to use FST pellicles for high NA EUV equipment in future chips”

Canatu tildeler licens til kommerciel produktion af CNT-pellikelmembraner med CNT100 SEMI-reaktor

Canatu Oyj Pressemeddelelse 23.10.2025 kl. 09:00

Canatu har tildelt en kommerciel produktionslicens for den første CNT100 SEMI-reaktor til det koreanske halvlederfirma FINE SEMITECH CORPORATION (“FST”). Licensen giver FST ret til at masseproducere CNT-pellikelmembraner ved hjælp af deres egen CNT100 SEMI-reaktor. FST betaler Canatu et engangslicensgebyr for de kommercielle produktionsrettigheder.

Værdien af engangslicensgebyret for den kommercielle produktion af CNT-pellikelmembraner klassificeres i den nedre halvdel af den mellemstore kategori (1,0-5,0 millioner euro) i henhold til Canatus informationspolitik. Den tilhørende omsætning bogføres i fjerde kvartal 2025 (Q4/2025).

Starten af den kommercielle produktion skaber også to nye fremtidige indtægtskilder for Canatu:

Canatus egne forbrugsvarer, der anvendes i CNT-produktionsprocessen, solgt af Canatu

Royalties, som FST betaler Canatu for hver CNT-pellikel, de sælger til deres slutkunde

Der er usikkerhed forbundet med realiseringen af sådanne fremtidige indtægtsstrømme, da de naturligt afhænger af FST og dennes slutkunder og dermed ikke er fuldt ud under Canatus kontrol.

Juha Kokkonen, CEO for Canatu Oyj, kommenterer: “Dette er en betydelig milepæl, der bringer vores kunde tættere på masseproduktion af CNT-pellikler. Det bekræfter også modenheden af kulstofnanorør-pellikelteknologien og viser markedsefterspørgslen efter CNT-pellikler.”

Den første CNT100 SEMI-reaktor blev leveret til FST i september 2024. I juli 2025 meddelte Canatu, at reaktoren og det tilhørende efterbehandlingsudstyr havde bestået kundens accepttest (Site Acceptance Test, SAT). Den nu tildelte masseproduktionslicens er en del af den aftalte køreplan mod kommerciel ibrugtagning.

Her er også Atens kommentarer vedrørende denne seneste nyhed. Canatu meddelte torsdag, at de havde tildelt en kommerciel produktionslicens til den første CNT100 SEMI-reaktor til det koreanske halvlederfirma FINE SEMITECH CORPORATION (”FST”). Licensen giver FST ret til at masseproducere CNT-pellicle-membraner ved hjælp af deres egen CNT100 SEMI-reaktor. Med meddelelsen er navnet på Canatus første reaktorkunde nu også officielt blevet afsløret, selvom sagen allerede var kendt fra forskellige nyhedskilder.

I en artikel skrevet på Twitter i begyndelsen af måneden fortælles der lidt om EUV Pellicle kvalitetsinspektionsaktiviteterne fra Samsungs perspektiv… den indeholder ikke noget nyt, men lidt om tekniske funktioner og inspektion.

TSMC rapporteres at bygge fire anlæg til 1,4nm wafere, masseproduktion sker i H2 2028, et enkelt anlæg kan indbringe 16 milliarder dollars i omsætning

Risikoproduktion på et af anlæggene forventes at starte inden udgangen af 2027, med masseproduktion planlagt til anden halvdel af 2028.

Det er interessant at bemærke, at den oprindelige investering på 49 milliarder dollars ikke vil blive brugt til at købe noget af ASML’s næste generations og dyre High-NA EUV-udstyr. I stedet mener TSMC, at de kan forfølge 1,4nm produktion uden at købe disse 400 millioner dollars maskiner og vil ty til at bruge fotomaske-pellicler for at forbedre udbyttet.

Som et opfølgende spørgsmål hertil opstår spørgsmålet, om hvilke pellikler der bedst producerer 1.4nm uden High NA EUV-udstyr. Kan vi stadig fortsætte med eksisterende leverandører og pellikler, eller opnås der bedre udbytte med Canatus produkter.

I High NA EUV-udstyret var det “nødvendigt at skifte til bedre pellikler”, for at de fysisk kunne holde. Er der et sådant krav i dette Taiwan Semi-scen

På den anden side konstaterer f.eks. denne nye artikel fra september bl.a.:

EUV-udstyr med temperaturer tæt på 1000 grader

EUV-pellikel stykprisvurdering 10k$; skal udskiftes hver 3-4 dag.

internalizing production → pelliklerne produceres internt for at gøre det mere rentabelt (ville Canatu’s reaktorteknologi passe?)

Dette er i hvert fald et stærkt hint: ‘That financial case goes hand in hand with materials research: carbon nanotube membranes are the most promising candidate to meet the twin demands of durability and optical transparency’

Derefter henvises der til “validering af bedre pellikler i 1.6nm produktion”.: ‘TSMC plans to validate solutions as it ramps N2 and A16 process technologies, where improved pellicle performance could significantly boost yields and preserve its edge on advanced nodes’

Man kunne i hvert fald forsøge at drage en form for konklusion ud fra dette:

Der skiftes til intern produktion. Der anvendes bedre kvalitet, over 10x dyrere pellikler. Ville det være nødvendigt at validere disse separat, hvis de samme som før blev brugt?

Hvis ‘gamle models pellikler’ var acceptable til produktion af de nyeste chips, ville det så give mening at skifte til over 10x dyrere pellikler?

Som materiale er nævnt kulstofnanorør

Jeg ville selv antage, at Canatu’s pellikler sandsynligvis vil blive brugt i 1.4nm produktion fra slutningen af 2027 baseret på ovenstående nyheder. På den anden side kunne den nyhed, der er linket til i dette indlæg, give mulighed for brug allerede i 1.6nm produktion (“validate solutions”). Og skærmbilledet, jeg linkede til i mit tidligere indlæg, fortalte, at 1.6nm indledende produktion er mulig allerede i marts 2026 på grund af det store behov for chips.

Hvis jeg var en lille finsk deeptech-virksomhed med en ledelse, der har spilforståelse, ville det så være et godt tidspunkt at arrangere en CMD i marts, når 1-2 kunder allerede er i produktion eller i det mindste tæt på det?

Canatu er en unik væksthistorie på Helsinki Børsen med potentiale til at nå milliardklassen. Med den hurtigt voksende efterspørgsel efter mikrochips har virksomheden en chance for at gribe væksten med sine CNT-reaktorer, der producerer kulstofnanorør, og de produkter, der er forædlet derfra.

Potentialet er dog velkendt på markedet, og investoren bærer derfor en betydelig værdiansættelsesrisiko i aktien. Virksomhedens EV/S-tal, dvs. virksomhedsværdi i forhold til omsætning, er hele 18,8. Med denne multipel ville det altså tage Canatu næsten 19 år at akkumulere sin nuværende gældfri værdi målt i omsætning.

Selvom Canatus forretning har høje marginer og stærke vækstudsigter, er der ingen sikkerhedsmargen inkluderet i aktiekursen. Forsinkelsen i godkendelsen af reaktorerne har allerede smeltet en tredjedel af kursen væk i år, og værdiansættelsen er stadig ikke særlig lav.

Canatus teknologi virker i øjeblikket overlegen, men en forretning med høje marginer tiltrækker uundgåeligt konkurrenter. Det er derfor uklart, hvor længe virksomhedens konkurrencefordel vil vare. Udover værdiansættelsesrisikoen skygges det samlede billede af det lave antal kunder, da virksomheden globalt kun har få kunder.

På den anden side forsøger virksomheden at sprede sin risiko uden for halvledersektoren, for eksempel til bilindustrien. Her ligger der dog et kompromis: i bilindustriens applikationer er marginerne næppe højere end i halvlederindustrien, så diversificering kan udhule rentabiliteten. Et større potentiale kan ligge i tidlige fase-åbninger, såsom i forsvars- og medicinalindustrien, hvor applikationerne kan have højere marginer. Tidsplanen for de indtægter, disse bringer, er dog stadig fuldstændig usikker.

OCSiAl is the only company with a scalable technology for industrial synthesis of graphene nanotubes

Hvorfor bruges der mon forskellig terminologi i disse?

“Graphene nanotubes, or single wall carbon nanotubes, are graphene sheets shaped as a tube.”

Der tales dog intet om film nogen steder, så de opererer nok på forskellige markeder og bruger forskellige fremstillingsmetoder.

“OCSiAl is not the only company that has appreciated the ability of graphene nanotubes to modify most materials used in industry and everyday life. This is evidenced by the thousands of patents and hundreds of thousands of scientific developments based on nanotubes.”