Som det fremgår af dine citater, kan TSMC med sit nuværende udstyr forbedre wafer-udbyttet (yield). Fakta er, at opløsningen kun mindskes ved at sænke lysets bølgelængde eller ved at øge optikkens NA, hvilket ikke kan gøres uden ASML. Selvfølgelig er det forretningsmæssigt en god idé at få alt ‘effekt’ ud af det gamle udstyr, før man foretager en investering på ca. 400 millioner i high NA.

4 Synes om

Jeg spørger nok dumt nu, men… Hvorfor er alt så meget gætværk og spekulation? Canatu må altså tilsyneladende ikke fortælle, hvem de leverer reaktorer til, til hvilken pris, og hvad aftalen er med hensyn til royalties?

1 Synes om

Jeg spørger nok dumt nu, men… Hvorfor er alt så meget gætværk og spekulation? Canatu må altså tilsyneladende ikke fortælle, hvem de leverer reaktorer til, til hvilken pris, og hvad aftalen er med hensyn til royalties?

Ja, dette er forretningshemmeligheder, som der endnu ikke er mere detaljeret information om. Der er nogle estimater for reaktorernes indvirkning på resultatet fra de to første salg (i størrelsesordenen €5-10 mio./enhed?). Udover dine spørgsmål er der åbne spørgsmål som f.eks.: hvornår kommer EUV-NA-udstyr virkelig i massebrug? Hvem vil være de første til at bruge det? Er Canatu deres pellikel-leverandør? Er Canatus teknologi den vindende teknologi, eller er der konkurrence fra den japanske metode? I hvor høj grad vil Canatus CNT-pellikler blive brugt i den tidligere generations litografi-udstyr? Vil Canatu lykkes med at udvide betydeligt (økonomisk) til andre vertikaler, eller vil de forblive på R&D- og prototypestadiet?

3 Synes om

Report: SK Hynix to double EUV capacity with 20 new units in two years - Bits&Chips

Min forhadte AI foregiver at vide:

AI-resumé

Canatu og SK hynix er to forskellige virksomheder, hvor Canatu er en dybteknologisk virksomhed, der udvikler kulstofnanorør (CNT)-teknologi, og SK hynix er en sydkoreansk producent af hukommelseshalvledere. Selvom det ikke er et partnerskab i traditionel forstand, nævnes SK hynix som en tidlig aftager af Canatus teknologi, hvilket indikerer et forretningsforhold, hvor Canatu leverer sine CNT-produkter og produktionsudstyr til SK hynix, en førende hukommelsesproducent.

Canatu

Hvad de laver: Udvikler avancerede kulstofnanorør (CNT’er) og relaterede produkter til halvleder-, bil- og medicinsk diagnostikindustri.

Teknologi: Tilbyder sit ejendomsretlige CNT-produktionsudstyr og -teknologi til kunder, hvilket giver dem mulighed for selv at producere CNT-produkter.

Industrifokus: Skaber CNT-membraner til avanceret EUV-litografi og varmefilm til ADAS-systemer.

SK hynix

Hvad de laver: En stor sydkoreansk producent af hukommelseshalvledere.

Forhold til Canatu: SK hynix er en hukommelsesproducent, der har taget Canatus teknologi i brug.

Hovedbudskab

Canatu leverer sin specialiserede CNT-teknologi til virksomheder som SK hynix for at forbedre deres produkter og produktionsprocesser. SK hynix integrerer til gengæld disse avancerede materialer i deres halvlederproduktion, hvilket viser et vigtigt kunde-leverandørforhold inden for de dybteknologiske og halvledersektorer.

13 Synes om

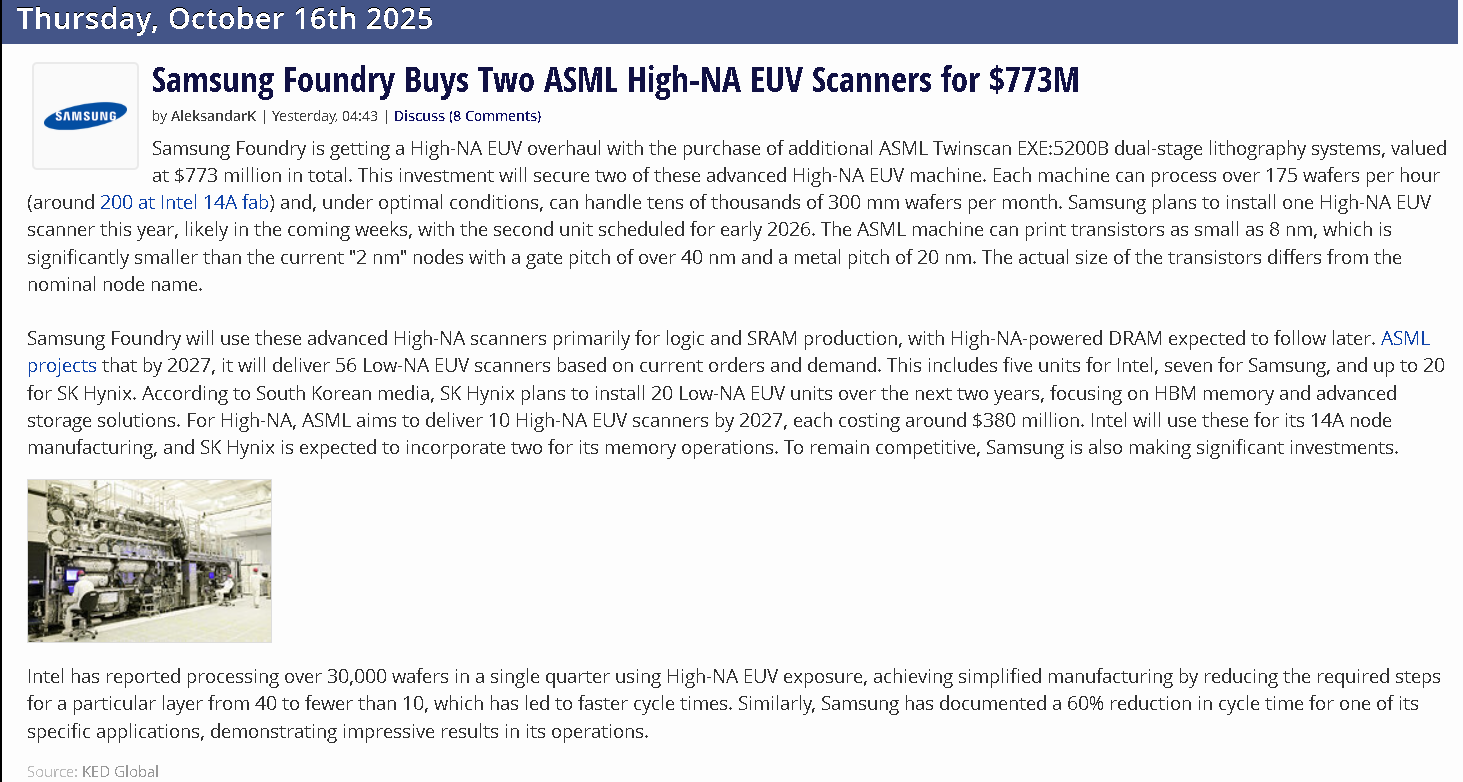

https://wccftech.com/intel-reportedly-increases-asml-high-na-euv-equipment-orders/

Og Intel køber yderligere 2 High-NA-EUV-udstyr fra ASML.

Canatus reaktorer vil formentlig snart sælge som varmt brød, da kapløbet om High-NA EUV-udstyr ser ud til at blive intensiveret. ![]()

Og det betyder samtidig også for Canatu en betydelig vækst i sidesalg, royalties osv.

Det ser godt ud.

30 Synes om

Uddrag fra Canatus halvårsrapport H1/2025:

”Canatu mener, at dets konkurrenceposition på markedet er forbedret i forhold til situationen på tidspunktet for børsnoteringen, da der er opnået betydelige fremskridt med nuværende reaktorkunder, og der er projekter i gang med nye kunder. Selskabet er af den opfattelse, at ingen andre end Canatu har solgt kulstofnanorørsreaktorer til produktion af kulstofnanorørs-pellicle-membraner til halvlederindustrien. Selskabet er også i dialog med potentielle nye kunder, der måtte komme ind på markedet. Canatu vurderer, at dets markedsandel på det voksende marked for kulstofnanorørsbaserede pellicle-membraner er meget stor. Det samlede marked for kulstofnanorørsbaserede pellicle-membraner forventes at være 1,0-2,0 milliarder euro inden 2030.”

Hvis/når Canatu ikke har en reel konkurrent, og Canatus pellicle-membraner praktisk talt er uundværlige i produktionen af mere avancerede chips, så kunne man umiddelbart forestille sig, at et købstilbud på hele Canatu er meget muligt. (Og når aktiekursen også er blevet trampet næsten igennem gulvet).![]()

Hvilken betydning ville det mon have for f.eks. ASML eller individuelle chipproducenter, hvis en enkelt ASML-kunde købte Canatu? (og derved opnåede monopol på praktisk talt uundværlige membraner/kulstofnanorørsmembraner).![]()

20 Synes om

En form for frisk markedsestimat:

The global Pellicle market was valued at US$ 884 million in 2024 and is anticipated to reach US$ 1493 million by 2031, witnessing a CAGR of 7.8% during the forecast period 2025-2031.

19 Synes om

ASML forudser omsætningsvækst for 2026, selvom efterspørgslen forventes at svækkes i Kina. Med AI-boomet ser efterspørgslen efter de nyeste EUV-enheder således ud til at fortsætte med at vokse, og dette burde være positivt for Canatu i de kommende år.

35 Synes om

Uddrag fra ASML’s telefonkonference, der relaterer sig til Canatu:

Jeg har selv troet, at når man skifter fra low NA til high NA, bliver kundens proces lettere, når man går fra multipatterning til individuelle eksponeringer, og derfor har jeg også antaget, at antallet af masker i high NA falder. ASML’s ledelse blev dog spurgt om DRAM, om de forventer, at maskelagene falder, når man skifter fra 6F2-arkitekturen til 4F2.

" If we look at the number of EUV layer going from 6F2 to 4F2, we do not expect the number of layer to drop. In fact, as 4F2 roadmap continues after transition, we in fact expect the number of EUV layers continue to grow. So it’s in fact adding overall more litho mask, more advanced litho mask. "

Dette er dog en meget god nyhed for Canatu. Jo flere masker der er brug for, jo flere pellikler bruges der.

35 Synes om

Jeg fortsætter med at tanke lidt Canatu op til disse nyhedsbilleder

P.S. Tiden vil vise, om Canatu stadig kommer med i den gamle udstyrspark, gemini:

18 Synes om

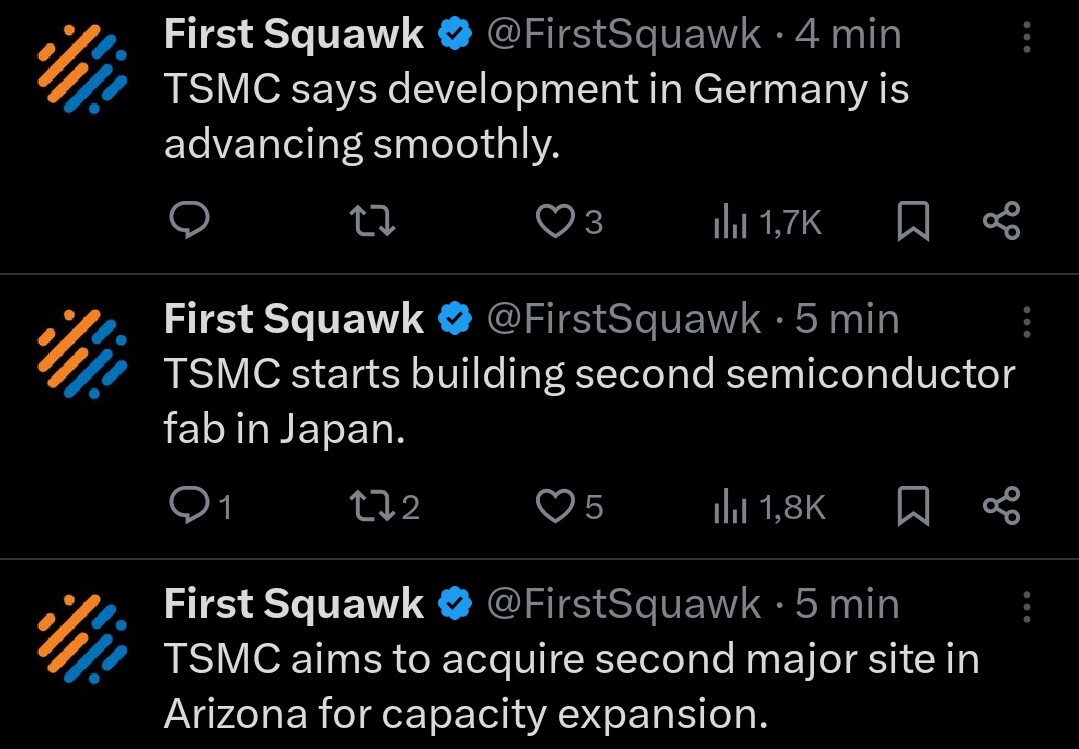

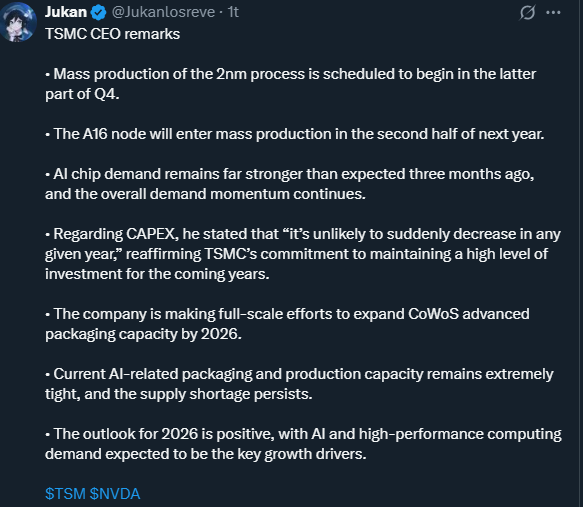

Her er stadig noget om tidsplanerne (TSMC):

red. dvs. 1.6nm A16-node i produktion H2/2026. Mon det så er det…..

13 Synes om

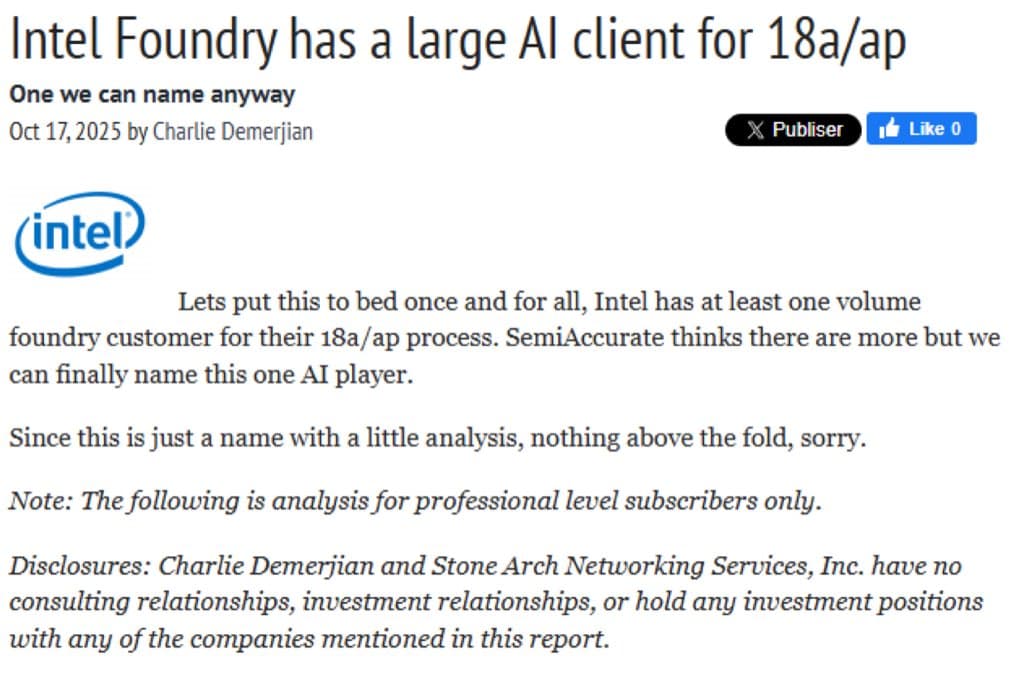

Markedssnak om Intels 1.8nm kunde. Dette ville jo så efter al sandsynlighed falde ind under High NA EUV-kategorien

https://x.com/StockSavvyShay/status/1979186070647419159/photo/1

1 Synes om

Der har cirkuleret nogle rygter på internettet om, at Intels wafer-udbytte med high-NA udstyr er elendigt. Hvis wafer-udbyttet allerede er lavt, er der næppe brug for at bruge en pellikel på masken; det vil sandsynligvis ikke give meget mere udbytte i Intels tilfælde ![]()

Lad os dog tage internettets skriverier med et gran salt og afvente, om Intel selv ønsker at kommentere deres udbytte i fremtiden.

5 Synes om

For en nybegynder inden for aktieinvesteringer føles denne analyse af Canatu ret græsk. Hvilken andel er det realistisk at få fra markedet, hvis produkterne viser sig at være gyldige?

4 Synes om

“Hvilken slags bid” godt spørgsmål,

Markedssituationen bør undersøges, det føles på en eller anden måde som om nogle virksomheder ikke rigtig giver den eller omgår den, gode økonomijournalister burde få svaret på det og/eller selv foretage analysen.

Kulstofnanorørsfilm har i årevis været genstand for intens forskning, og fokus har været på tørmetoden, da den har mange fordele, såsom lange kulstofnanorør. Vådmetoden nedbryder f.eks. kulstofnanorørene under rensning, hvilket ikke er en god ting.

Store Mitsui Chemicals og Lintec har tilsyneladende udført intensiv forskning uden større ståhej, og snart vil nye fabrikker fra dem stå færdige. Og måske ikke sådan i børsnoteringen, selskabsbrochuren Canatu 2.8.2024 “I modsætning til Canatu ser dets konkurrenter inden for kulstofnanorørsindustrien ud til at have baseret deres kulstofnanorørsteknologi på den såkaldte våddispergeringsteknologi.”

Kulstofnanorørene forsøges at opnå i en aligned CNTs parallel to the film plane -stil, og til dette er FC-CVD (floating catalyst) sandsynligvis mere egnet end CVD, hvor kulstofnanorørene er fastgjort til udstyret via en katalysator.

Floating catalyst, eller svævende katalysator, muliggør, at kulstofnanorørene svæver, og kulstofnanorørsfilmene dannes af sig selv og bærer sig selv, free standing films.

Af sig selv? Ja, men for at danne den ønskede film skal der bruges værktøjer, det er muligt, at den vigtigste konkurrence finder sted her, og Canatu har også gode chancer for at lykkes.

7 Synes om

Er det muligt, at den bedste teknologi ikke vinder, hvis den næstbedste er god nok? Og f.eks. nemmere og billigere?

3 Synes om

Ja. I sidste ende afgør marketingevnen mellem dem, der har god nok teknologi. Et godt

10 Synes om

Der er en del forkert information i tråden, så jeg vil gerne rette lidt.

Rene kulstofnanorør holder ikke i ASML’s udstyr, uanset effektivitet, fordi ASML bruger brint som procesgas. Rene kulstofnanorør ville blive ætset væk under brintplasma på få sekunder. Som analytiker Atte og undertegnede har påpeget, skal pelliklerne belægges, for at de kan modstå det brintplasma, der opstår i ASML’s proces.

Bruger Real har i flere indlæg påpeget, at Canatu ikke har offentliggjort tilstrækkeligt gode SEM-billeder af pelliklerne. Hvis jeg var Canatu, ville jeg gøre præcis det samme. SEM-billeder afslører meget om den teknologi, virksomheden bruger, og de bør under ingen omstændigheder lækkes på nettet til andre konkurrenters undren. Selvfølgelig kan en konkurrent sikkert købe/anskaffe Canatus pellikel og tage SEM-billeder, men man behøver ikke at lægge dem direkte på nettet.

28 Synes om

Dette stødte jeg på

https://www.thelec.net/news/articleView.html?idxno=5452

Lad de klogere vurdere effekten på Canatu, men man kan sige ud fra dette, uden at have en dyb forståelse af branchen, at der sker noget på markedet.

1 Synes om