Och här är en länk till intervjun där Antti intervjuade VD Sarah Hubar-Fisher angående Q3. ![]()

Ämnen:

00:00 Introduktion

00:12 Revideringar av H1-siffrorna

01:20 Sammanfattning av det tredje kvartalet

Och här är en länk till intervjun där Antti intervjuade VD Sarah Hubar-Fisher angående Q3. ![]()

Ämnen:

00:00 Introduktion

00:12 Revideringar av H1-siffrorna

01:20 Sammanfattning av det tredje kvartalet

Här är en ny företagsrapport om Bioretec från Antti. ![]()

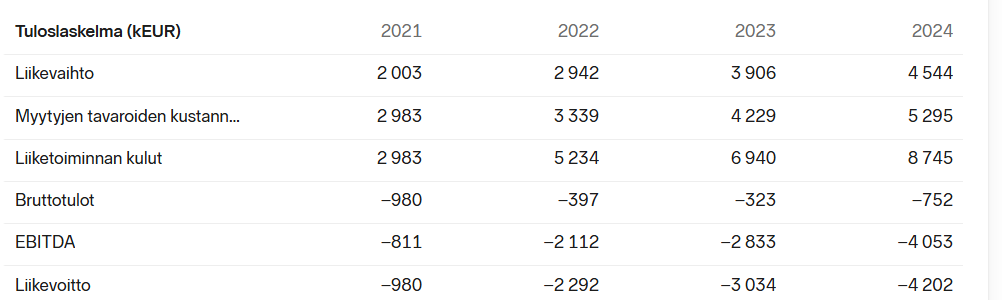

Bioretecs Q3-affärsöversikt belyste företagets situation och de kommersiella utmaningarna för produktfamiljen RemeOs. Tillväxten för den nya produktfamiljen måste vänta till 2026. Företaget söker ny kommersiell fart genom rekryteringar, förändringar i distributionsmodellen och en strategiuppdatering i slutet av året. Utöver affärsförbättringar måste det skadade investerarförtroendet byggas upp igen över tid. Vi justerar våra prognoser nedåt på grund av de svaga utsikterna, vilket leder till att vi sänker vår riktkurs till 1,05 euro (tidigare 1,2 euro) och upprepar vår köprekommendation. Risken för kapitalförlust i investeringen är fortfarande hög, vilket balanseras av en ganska låg absolut värdering.

Om Alan Donze smet undan kan det också ha berott på att han insåg att han bara hade förstört allt, bränt ut sig… sådant har man också sett… Tråkigt bara att det drabbade Bioretec.

Det

Visst, där har det getts saklig information, så vi måste tålmodigt vänta på nya steg!

Här är herr Siltanens kommentarer om hur Bioretecs omställningsförhandlingar har avslutats. ![]()

Bioretec meddelade på torsdagen att de har avslutat de i november inledda omställningsförhandlingarna. Som ett resultat av förhandlingarna säger bolaget upp två anställda och permitterar fem produktionsanställda. De eftersträvade besparingarna är måttliga i storlek och förändrar inte bolagets övergripande bild. Meddelandet orsakar inga omedelbara förändringar i våra prognoser.

Jag har funderat på att lägga till när värderingen är i botten. Men…detta är ju en rejäl berg-och-dalbana när man tittar på siffrorna. Vad har gått fel? Kan man inte marknadsföra produkten förståeligt? Eller marknadsförs den till fel målgrupper? Är satsningarna på fel spår? Av allt att döma är produkten färdig och funktionell, patenterad och skyddad?

Investeringshorisonten är redan 5 år, men vad kan man egentligen förvänta sig?

Pengar behövs säkert. En eventuell utspädning fäller inte i sig världen, men detta är en mycket tudelad helhet och därför skulle jag vilja ha åsikter.

Investerare har verkligen fått och får fortfarande vänta ganska tålmodigt på dess genombrott. Enligt min mening är själva produkten och dess användningsområde samt de fördelar den medför ur konsumentens synvinkel en ganska självklar affär. Kommersialiseringen och försäljningen har dock inte riktigt tagit fart efter att tillstånden erhållits, trots att produkten i sig verkar utmärkt.

På forumet har man tidigare funderat på marknadens beredskap att “ta emot” produkten och diskuterat bland annat om affärsintresset går före med tanken att fler operationer = mer pengar till sjukhusen, eller om de fortfarande knappa indikationerna kan vara en begränsande faktor för införandet? Eller är anledningen till att varan inte säljer helt enkelt den att det på ett eller annat sätt finns brister i försäljningskompetensen?

Under slutet av året kommer vi att få höra om framtida riktlinjer när företaget offentliggör sin strategi uppdatering och nya finansiella mål. Det är förmodligen nästa tydliga katalysator som kan påverka aktiekursen åt ena eller andra hållet. Årets utveckling har också varit så pass tuff att det säkert är lätt för många att göra skatteförsäljningar från detta, och kanske det också pressar kursen i december. Nästa år verkar det återigen vara att vänta en finansieringsrunda och därmed någon form av utspädning av ägandet. Det ska bli intressant att se vilken värdering de får när de samlar in medel i nästa emission, och om det blir ytterligare en emission efter det och sedan…

Möjligheten till ett företagsköp kanske också lever i bakgrunden någonstans? Marknadsvärdet verkar vara mindre än 22 miljoner euro med dagens kurs, så det skulle förmodligen vara en munsbit för någon stor aktör i branschen (vem?) om de ser produkten och produktutvecklingspipelinen med tillstånd etc. som en attraktiv del av sin nuvarande verksamhet. Den färdiga produkten med sina långa tillståndsprocesser var fortfarande mer än dubbelt så dyr i somras. Om ett köperbjudande skulle göras för detta, skulle inte en liten premie räcka för att komma ur detta med torra fötter.

Allt som allt har först långsamheten i tillståndsprocesserna och sedan försäljningens start verkligen överraskat åtminstone mig. Jag gjorde mina första köp från Springvests senaste finansieringsrunda, har tankat några gånger efter noteringen och använt sommarens teckningsoptioner. Positionen är naturligtvis ganska rejält på minus. För närvarande känner jag inte för att öka, utan väntar gärna på goda nyheter med min nuvarande position. Med detta undviker man förmodligen att köpa “på botten”, men vi håller riskerna i schack.

Tack för detta. Får en att tänka… vi ligger bekvämt på minus men inget är (ännu) förlorat.

Något positivt för en gångs skull. Bioretec har beviljats Breakthrough Device Designation-status av den amerikanska livsmedels- och läkemedelsmyndigheten (FDA). Om det förvandlas till pengar någon gång återstår att se.

Här är Anttis kommentarer angående detta senaste pressmeddelande. ![]()

Bioretec meddelade på söndagen att den amerikanska livsmedels- och läkemedelsmyndigheten (FDA) har beviljat bolagets RemeOs-DrillPin status som Breakthrough Device Designation. Nyheten är ett positivt bevis på bolagets teknologipotential och stöder produktens framtida marknadsgodkännandeprocess, men den löser inte bolagets kortsiktiga kommersiella utmaningar. Meddelandet har ingen omedelbar inverkan på våra prognoser.

Finansiella mål:

I enlighet med strategin och prioriteringarna för perioden 2026-2028 är Bioretecs nya finansiella mål:

Ett nytt mål tre år framåt och en omsättning på över 10 miljoner ![]() Nu har hundratals miljoner glömts bort och ledningsgruppen drar ner förväntningarna rakt i diket och dessutom drar undan mattan under fötterna.

Nu har hundratals miljoner glömts bort och ledningsgruppen drar ner förväntningarna rakt i diket och dessutom drar undan mattan under fötterna.

Nåväl, om något är bra, så är det att detta redan är möjligt att överträffa om det går bra och att “Reset”-knappen nu har tryckts för Bioretecs berättelse. Härifrån börjar vi nu bygga från noll. På kort sikt är den nya vägledningen en katastrof.

Om tre år omsättningen når 10 miljoner, då har bolaget lyckats med något, det vill säga tillväxtens lutningskoefficient skulle ha stigit.

2025 är ju ganska platt, så om vi når 10 miljoner är det bra. Visst var de gamla målen i en helt annan skala, men det var kursen också. Jag förväntar mig verkligen att den nya VD:n åstadkommer något, annars förfaller patenten. Om den sjunker till 50c då ökar risken att någon köper ut detta, så då köper jag senast, annars följer vi med blicken.

Där syns förresten tyvärr vad (de VD:ar som jag redan då förklarade vara usla) åstadkom. Vilket slöseri. Den nya VD:n verkar visserligen bättre, men vi väntar på bevis.

Tillväxt 21-22 40% 22-23 30% 23-24 10% 24-25 0%

Bioretecs produkter är mycket bra och när det gäller dem verkar det finnas ett kontinuerligt aktivt grepp om utvecklingsarbetet. Marknadsföringen är förståeligt nog helt annorlunda än för till exempel ett bantningsmedel eller ett cancerläkemedel som, om de lyckas, snabbt sugs upp på marknaden. Å andra sidan, när dessa produkter får fotfäste inom kirurgin, tror jag att marknaden kommer att vara stabil och växa hållbart. Enligt min mening är strategin och målen nu realistiska, och vad kan vara trevligare än om de kan överträffas. Jag tror att man nu vill bygga en ny grund och inte vill skapa nya besvikelser för investerarna. Det är också ganska troligt med ett större samarbete eller ett företagsköp. Det uppenbara behovet av finansiering skapar förståeligt nog osäkerhet. Jag behåller definitivt min position.

Antti har gjort en ny bolagsanalys om Bioretec, efter dessa bolags nya “uppdateringar”. ![]()

Bioretec uppdaterade sin strategi och sina finansiella mål för åren 2026–28. Bolaget sänkte sitt omsättningsmål för 2028 till 10 MEUR (tidigare 65 MEUR). Resultatvändningen sköts också framåt och bolaget förväntar sig inte lönsamhet under strategiperioden. Vi sänker våra prognoser, särskilt gällande resultatet för de kommande åren. Vår riktkurs sänks till 0,65 euro (tidigare 1,05) och vår rekommendation sänks till minska-nivå (tidigare öka) till följd av prognosändringarna.

Antti diskuterade med Bioretecs VD Sarah Hubar-Fisher om Bioretecs nya strategi och finansiella mål. ![]()

Ämnen:

00:00 Inledning

00:08 Ny strategi

03:03 Vad har förändrats?

05:52 Utvecklingen i USA

08:12 Distributionskanaler utanför USA

10:55 Omsättningsmål

12:56 Bruttomarginal

14:51 Lönsamhetsutveckling

18:03 Möjliga partners

20:28 Nya produktlanseringar

23:08 År 2026

Nu under tider av skatteförsäljningar har kursen tryckts ner i botten och själv har jag bara tankat mer… Min egen position ligger rejält på minus, men jag tror själv att produkterna är så pass överlägsna jämfört med konkurrerande produkter att en positiv vändning måste ske, på ett eller annat sätt. Företaget med sina patent är enligt den nuvarande värderingen i klassen ”gratis”, så ett uppköpserbjudande är också möjligt.

Själv förundras jag över det ständiga fokuset på USA-marknaden när det största behovet av dessa produkter för tillfället finns i Ukraina och i Israels närområden.

Jag anser att skatteförsäljningar är en ganska dålig förklaring till den senaste tidens nedgång, då orsakerna snarare ligger i bolagets prestation. Den sista stöten för nedgången var den uppdaterade strategin, och det sista av förtroendet försvann för en del av ägarna i och med Siltanens rekommendationsändring.

Bolagets marknadsvärde har sjunkit så lågt att det ur de nuvarande ägarnas perspektiv inte finns särskilt många bra alternativ kvar för att förbli självständigt. Dessutom tyder nivån på prestationerna/resultaten gällande försäljningen på att dessa i och för sig lovande produkter kräver starkare axlar bakom sig för att nå framgång.

Själv tror jag att huvudägarna äntligen förstår realiteterna och att företagsarrangemang/starka partnerskap är vägen framåt, snarare än ägarnas plånböcker. På denna grund köpte jag en liten mängd aktier till min “jul-skraplottsportfölj”.

Någon har sålt som en galning 8 dagar i rad. Äntligen lite goda nyheter också.

David Gill föreslås som ny medlem i Bioretecs styrelse. Bolagsstämman planeras att hållas 8.5.2026.