Og her er et link til interviewet, hvor Antti interviewede CEO Sarah Hubar-Fisher omkring Q3.

Emner:

00:00 Introduktion

00:12 H1-tal revisioner

01:20 Resumé af tredje kvartal

02:34 Bruttofortjeneste

03:51 Status for RemeOs-lanceringen i Europa

04:48 Årsager til revision af distributionsmodel

07:23 Øget medarbejderantal

09:05 Forhandlinger om ændringer

10:30 Mål og strategi opdatering

11:39 Tidslinje for klinisk forsøg

12:32 Godkendelser af skruemodeller og indikationudvidelser i USA

13:23 Likviditetsbane

14:08 Gør pengestrømmen positiv

14:45 Udsigter for resten af året og 2026

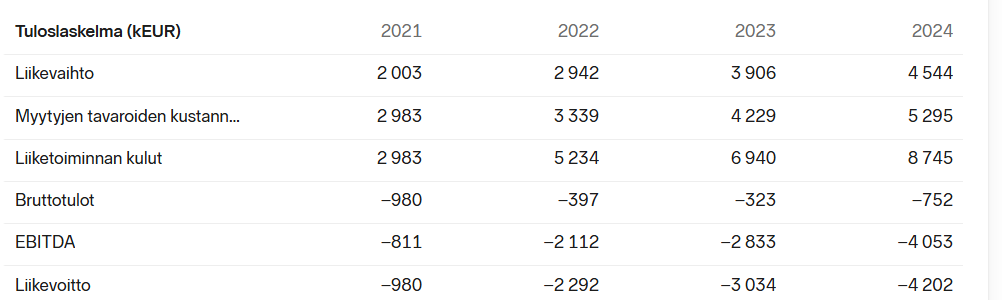

Her er en ny selskabsrapport fra Antti om Bioretec. Bioretecs Q3-forretningsgennemgang belyste selskabets situation og de kommercielle udfordringer for RemeOs-produktfamilien. Væksten for den nye produktfamilie forventes først i 2026. Selskabet søger ny kommerciel fremdrift gennem rekrutteringer, ændringer i distributionsmodellen og en strategiopdatering i slutningen af året. Udover forbedringer i forretningen skal den skadede investor tillid genopbygges over tid. Vi nedjusterer vores prognoser på grund af de svage udsigter, og sænker på den baggrund vores kursmål til 1,05 euro (tidl. 1,2 euro) og gentager vores ‘tilføj’-anbefaling. Risikoen for kapitaltab i investeringen er fortsat høj, hvilket balanceres af en ret lav absolut værdiansættelse.

Hvis Alan Donze smuttede i skjul, kunne det også skyldes, at han blot indså, at han havde kludret i det hele, var brændt ud… sådanne tilfælde er også set… Det er bare ærgerligt, at det gik ud over Bioretec.

Det ville være rart at høre en opdatering fra virksomheden, så vi ikke helt mister håbet. Man kunne antage, at restruktureringen også omfatter, at der meget intensivt søges kanaler, hvorigennem salget kunne begynde at tage fart. Kursen er i hvert fald ret lav, men jeg

Her er hr. Siltasens kommentarer om, hvordan Bioretecs omstillingsforhandlinger er afsluttet. Bioretec meddelte torsdag, at de har afsluttet de omstillingsforhandlinger, der blev indledt i november. Som et resultat af forhandlingerne opsiger virksomheden to medarbejdere og hjemsender fem produktionsmedarbejdere. De forventede besparelser er moderate og ændrer ikke det store billede af virksomheden. Meddelelsen medfører ingen umiddelbare ændringer i vores prognoser.

Jeg har overvejet at tilføje, mens værdien er i bund. Men… det er jo en ret rutsjebanetur, når man ser på tallene. Hvad er gået galt? Kan produktet ikke markedsføres forståeligt? Eller markedsføres det til de forkerte parter? Er investeringerne på det forkerte spor? Efter alt at dømme er produktet færdigt og funktionelt, patenteret og beskyttet?

Investeringshorisonten er allerede 5 år, men hvad kan man egentlig forvente?

Der er helt sikkert brug for penge. En mulig udvanding vil i sig selv ikke vælte læsset, men dette er en meget todelt helhed, og derfor ville jeg gerne høre meninger.

Investorerne har virkelig måttet og må stadig vente ret tålmodigt på dette gennembrud. Efter min mening er selve produktet og dets anvendelsesformål samt de fordele, det medfører, fra et forbrugerperspektiv en ret no-brainer aftale. Kommercialiseringen og salget er dog ikke rigtig kommet i gang efter opnåelse af tilladelserne, selvom produktet i sig selv virker fremragende.

På forummet har man vist tidligere diskuteret markedets parathed til at “modtage” produktet, og der er blandt andet blevet talt om, hvorvidt forretningen går forud med tanken om flere operationer = flere penge til hospitalerne, eller om de stadig sparsomme indikationer kan være en begrænsende faktor for implementeringen? Eller er årsagen til, at varen ikke sælger, simpelthen, at der på den ene eller anden måde er mangler i salgskompetencerne?

I løbet af resten af året vil vi få at høre om fremtidens retningslinjer, når selskabet offentliggør en strategiupdate og nye finansielle mål. Det er sandsynligvis den næste klare katalysator, der kan påvirke aktiekursen i den ene eller anden retning. Årets udvikling har også været så kraftig, at det nok er nemt for mange at foretage skattesalg herfra, og måske presser det også kursen i december. Næste år er der sandsynligvis igen en finansieringsrunde at forvente, og dermed en form for udvanding af ejerskabet. Det bliver interessant at se, hvilken værdiansættelse de opnår i den næste emission for at rejse kapital, og om der kommer endnu en emission derefter, og så…

Muligheden for et virksomhedskøb lever måske også et sted i baggrunden? Markedsværdien ser ud til at være under 22 mio. euro til dagens kurs, så det ville nok være en mundfuld for en stor aktør i branchen (hvem?), hvis de ser produktet og produktudviklingspipelinen med tilladelser osv. som en attraktiv del af deres nuværende forretning. Det færdige produkt med dets lange godkendelsesprocesser var stadig over dobbelt så dyrt i sommer. Hvis der blev fremsat et købstilbud herpå, ville en lille præmie ikke være nok til at komme tørskoet ud af det.

Alt i alt er jeg i hvert fald blevet overrasket, først af langsomheden i godkendelsesprocesserne og derefter af salgets opstart. Jeg foretog de første køb fra den sidste Springvest-finansieringsrunde, har tanket op et par gange efter børsnoteringen og brugt sommerens tegningsretter. Positionen er naturligvis ret solidt i minus. I øjeblikket har jeg ikke lyst til at øge, men venter gerne på nogle gode nyheder med min nuværende position. Dette undgår nok at købe “på bunden”, men lad os holde risiciene i skak.

Noget positivt indimellem. Bioretec er blevet tildelt den amerikanske fødevare- og lægemiddelmyndigheds (FDA) Breakthrough Device Designation-status. Om det så bliver til penge på et tidspunkt, må tiden vise

Her er Antis kommentarer til denne seneste meddelelse. Bioretec meddelte søndag, at den amerikanske fødevare- og lægemiddelmyndighed (FDA) har tildelt selskabets RemeOs-DrillPin Breakthrough Device Designation-status. Nyheden er et positivt tegn på selskabets teknologis potentiale og understøtter produktets fremtidige markedsføringstilladelsesproces, men den løser ikke selskabets kortsigtede kommercielle udfordringer. Meddelelsen har ingen umiddelbar indvirkning på vores prognoser.

I overensstemmelse med strategien og prioriteterne for perioden 2026-2028 er Bioretecs nye økonomiske mål:

At opnå en omsætning på over 10 millioner euro inden udgangen af 2028

At opretholde en gennemsnitlig salgsmargen på over 70 % i strategiperioden

Et nyt mål tre år frem og en omsætning på over 10 millioner Nu er hundreder af millioner glemt, og ledelsen trækker forventningerne direkte ned i et hul og trækker tæppet væk under fødderne.

Nå, hvis der er noget godt, så er det allerede muligt at overgå, hvis det går godt, og der er nu trykket på ‘Reset’-knappen for Bioretecs historie. Herfra starter vi fra nul med at bygge. På kort sigt er den nye vejledning en katastrofe.

Hvis omsætningen om tre år når 10 millioner, så er virksomheden lykkedes med noget, altså vækstens hældningskoefficient ville være steget.

2025 er jo cirka fladt, så hvis vi når de 10 millioner, er det godt. De gamle mål var selvfølgelig i en helt anden skala, men det var kursen også. Jeg forventer dog, at den nye direktør rent faktisk får udrettet noget, ellers udløber patenterne. Hvis den falder til 50c, så stiger risikoen for, at nogen køber den ud, så senest da køber jeg, ellers følger vi med øjnene.

Der ses forresten desværre, hvad de (efter min mening allerede dengang erklærede elendige) direktører fik udrettet. Sikke et spild. Den nye direktør virker dog bedre, men vi venter på beviser.

Bioretecs produkter er meget gode, og i deres tilfælde virker der til at være en fortsat aktiv tilgang til udviklingsarbejdet. Markedsføringen er forståeligt nok helt anderledes end for et slankemiddel eller et kræftlægemiddel, som, hvis de lykkes, hurtigt bliver suget ind på markedet. På den anden side, når disse produkter får fodfæste inden for kirurgi, tror jeg, at markedet vil være stabilt og vokse bæredygtigt. Efter min mening er strategien og målene nu realistiske, og hvad er mere behageligt, end hvis de kan overgås. Jeg tror, at man nu ønsker at bygge et nyt fundament og ikke ønsker at skabe nye skuffelser for investorerne. Det er også ret sandsynligt med et større samarbejde eller en virksomhedsovertagelse. Det åbenlyse behov for finansiering skaber forståeligt nok usikkerhed. Jeg beholder helt sikkert min position.

Antti har udarbejdet en ny virksomhedsrapport om Bioretec efter disse selskabers nye “opdateringer”.

Bioretec opdaterede sin strategi og sine finansielle mål for årene 2026–28. Selskabet nedjusterede sit omsætningsmål for 2028 til 10 MEUR (tidl. 65 MEUR). Resultatvendingen rykkede også længere ud i fremtiden, og selskabet forventer ikke overskud i strategiperioden. Vi sænker vores estimater, især hvad angår resultatet for de kommende år. Vores kursmål falder til 0,65 euro (tidl. 1,05), og vores anbefaling sænkes til “reducer” (tidl. “øg”) som følge af estimatændringerne.

Antti talte med Bioretecs administrerende direktør Sarah Hubar-Fisher om Bioretecs nye strategi og økonomiske mål.

Emner:

00:00 Start

00:08 Ny strategi

03:03 Hvad har ændret sig?

05:52 Udviklingen i USA

08:12 Distributionskanaler uden for USA

10:55 Omsætningsmål

12:56 Bruttoavance

14:51 Rentabilitetsudvikling

18:03 Potentielle partnere

20:28 Nye produktlanceringer

23:08 År 2026

Nu her i tiden med skattesalg er kursen trykket helt i bund, og jeg har selv bare tanket mere op… Min egen position er også solidt i minus, men jeg tror selv på, at produkterne er så overlegne i forhold til konkurrerende produkter, at et positivt vendepunkt må ske, på den ene eller anden måde. Virksomheden med dens patenter er ifølge den nuværende værdiansættelse i kategorien ”gratis”, så et overtagelsestilbud er også muligt.

Jeg undrer mig over det konstante fokus på det amerikanske marked, når det største behov for disse produkter i øjeblikket er i Ukraine og områderne omkring Israel.

Jeg mener, at skattesalg er en ret dårlig forklaring på den seneste tids fald, da årsagerne i højere grad findes i selskabets præstationer. Det sidste skub til faldet var den opdaterede strategi, og den sidste rest af tillid forsvandt hos en del af ejerne i forbindelse med Siltanens ændrede anbefaling.

Selskabets markedsværdi er faldet så lavt, at det set fra de nuværende ejeres perspektiv ikke har særlig mange gode muligheder for at forblive selvstændigt. Derudover vidner præstationsniveauet og salgsresultaterne om, at disse i sig selv lovende produkter kræver stærkere skuldre bag sig for at få succes.

Jeg tror personligt, at hovedaktionærerne endelig indser realiteterne, og at virksomhedstransaktioner/stærke partnerskaber er vejen frem, fremfor at tære på ejernes egne pengepunge. På det grundlag købte jeg en lille mængde aktier til min “Jule-skrabelod”-portefølje.