Ei ollut ainakaan tänään mitään. TP edelleen 41€.

2 tykkäystä

Basware Oyj - Johdon liiketoimet: Alwin Schauer | Kauppalehti

Basware Oyj - Johdon liiketoimet: Perttu Nihti | Kauppalehti

Basware Oyj - Johdon liiketoimet: Mogens Pedersen | Kauppalehti

3 johtajaa aloitti ostot. Eikä kyllä ihmetytä miksi.

4 tykkäystä

Mikä muuten tuloksessa oli vikana kun laskee päivästä toiseen?

Eikös tuloksessa ollut ylitys ja tilauskanta vahva vuoteen 2022?

Hiljaista Baswaren ketjussa… Mitäs ajatuksia Basware herättää? Hinta tullut paljon alas, ja lähentelee kohta jo korona-dippiä, vaikka Q4 tuloshan oli ihan hyvä…

3 tykkäystä

Samaa ihmetellyt kun lähes puolittunut 6kk. Guidaskin hyvää vuotta ja tosiaan ylitti odotukset.

Vielä on myös se yritysjärjestelyn mahdollisuus, tais olla tällä viikolla KL uutisissa juttuakin.

1 tykkäys

Ainakin todella iso ero valuaatiossa merkittävään verrokkiin, Coupaan, joka on Yhdysvalloissa listattuna. Coupan vuotuinen liikevaihto 540 miljoonaa dollaria ja valuaatio 8,5 miljardia dollaria, eli valuaatio yli 15 kertaa liikevaihto. Ja Coupan osake vieläpä tullut vuodessa alas 2/3 kurssissa…

Kyllä Basware on erittäin edullinen, jos joku haluaa tulla ja ostaa pois. Baswaren vuosikymmenien aikana rakentaman avoimen ja maailmanlaajuisen e-invoice -verkoston arvo on strategisesti merkittävä, joten jos kasvuvauhti hyytyy tai tuotehallinnan / innovoinnin execution muutoin alkaa rämpiä, niin uusi onnellinen omistaja löytyy varmasti ja preemio näistä tasoista todella merkittävä. Olen myös ymmärtänyt että Basware on keskittynyt markkinassa juuri tietyn kokoisiin yhtiöihin ja on erittäin vahva eräillä toimialoilla, joten siinäkin mielessä voisi olla esim Coupalle hyvä acquisition.

Vertailun vuoksi sanottakoon, että SAP osti aikanaan noin 440 miljoonan dollarin liikevaihtoa tehneen Ariban 4,3 miljardin valuaatiollla. Olkoonkin että Ariban vuosikasvu oli Baswaren vauhtia nopeampi, mutta pilvipohjainen verkko- ja hankintakutsulaskuoperaattori oli myös kyseessä.

10 tykkäystä

Jokos tästä pääsisi eroon?

Tarjousvastike 40,1 eur, melkein tupla eiliseen kurssiin…

Muutama vuosi sitten Tradeshift oli aikeissa tarjota jotain 46 eur tms

13 tykkäystä

Onnea meille omistajille.![]() Hiukan alhainen hinta vai mitä ootte mieltä kun yhtiö paljon parantanut?

Hiukan alhainen hinta vai mitä ootte mieltä kun yhtiö paljon parantanut?

Tätä se kurssin painaminen tiesi.

5 tykkäystä

Tällainen yllätys sitten löytyi pääsiäismunasta. Tämä oli kyllä täysin odotettavissa, verrattain iso preemio, mutta kyllä on laskenut kurssikin. Eikä tule jäämään viimeiseksi Helsingin pörssin ostotarjoukseksi, kun geopoliittiset ristit laskevat arvostuksia. Alalla tulee konsolidaatio jatkumaan, se on selvää.

Valuaatio tarjouksessa on silti edullinen verrattuna Coupa Softwareen, jolla kurssin laskettuakin arvostus on lähes 10 kertaa liikevaihto. Tähän verrattuna Baswaren valuaation pitäisi olla 1,5 miljardia, mutta toisaalta kasvu on viime vuosina rämpinyt ja pientä hajua on myös siitä, että tuotejohtajuus ei ole enää samalla tasolla kuin se oli parhaina vuosina.

Itse laitan nämä laput tänään laitaan, sillä pörssissä on tänä vuonna varmasti houkuttelevia mahdollisuuksia.

Onnea myös muille, jotka ovat istuneet käsiensä päällä!

18 tykkäystä

Coupan valuaatio on tosiaan jäätävä vaikka kurssi on vuodessa tippunut 280 USD → 105 USD.

Puhtaasti sivusilmällä seuratessani on lisäksi vaikuttanut, että Coupan kasvukin on hyvin paljon perustunut yrityskauppoihin

Coupa 2022 ohjeistus liikevaihto 840 MUSD=760 MEUR

Coupa market cap (105 USD/share): 8,0 Mrd USD = 7200 MEUR

Basse: 2021 liikevaihto 153 MEUR

Basse market cap (40,1 EUR/share): 620 MEUR

Tosiaan em luvuista voi todeta että Coupan laskeneellakin arvostustasolla Baswaren market cap olisi mainitsemasi 1,5 Mrd EUR eli 94 EUR/osake

No, Basse on Basse ja Coupa on Coupa.

Mutta, ehkä tässä voi pitää ikkunaa auki kilpailevalle tarjouksella

Ostajataho on kuitenkin ns rahamiehiä, joilla on itseasiassa jo tällä hetkellä 23% omistus Bassesta, eli myös tienattavaa JOS tulisi kilpaileva tarjous.

Toki korkojen noustessa näistä varsinaista tulosta tekemättömistä firmoista ei haluta maksaa yhtä häveliäästi kuin negatiivisten korkojen aikaan

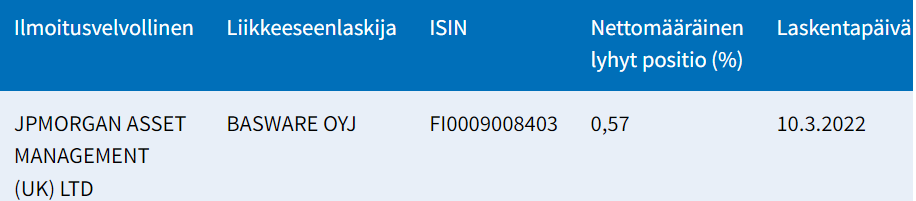

JP Morganilla raportoitu shortti auki, FIVA julkaisee >0,5% pu possat. Pinnan alla todennäköisesti myös pienempiä possia

Kun tarjoajille ja hyväksynnän antaneilla on jo 56,27% osakkeista, on tuossa 0,57% shortissa jonkin verran kaapimista kasaan, eli 1,3% “vapaista” osakkeista, jos niitä ei ole jollain tavalla muuten katettu

3 tykkäystä

Laskenut arvostus oli toki nostanut ostotarjouksen todennäköisyyttä, mutta aina nämä silti tulee yllätyksenä ![]() preemiota tosiaan mukana reilusti verrattuna nykykurssiin, mutta historialliseen mediaaniarvostukseen nähden ollaan alapuolella. Silti näen tämän hyvänä vaihtoehtona omistajille - tässä pikakommentti ostotarjoukseen

preemiota tosiaan mukana reilusti verrattuna nykykurssiin, mutta historialliseen mediaaniarvostukseen nähden ollaan alapuolella. Silti näen tämän hyvänä vaihtoehtona omistajille - tässä pikakommentti ostotarjoukseen ![]()

7 tykkäystä

Eli sinä et odota että hintaa korotetaan tai tulee kilpaileva tarjous?

Itsestä hinta tosiaan hieman alakanttiin.

Voi pieru, pari viikkoa tässä seurannut että pysähtyykö kurssin valuminen jälleen tähän 20€ tienoille ja oli suunnitelmissa ostaa jos pysähtyy (miltä alkasikin vahvasti näyttämään). Tällä on tullut aiemminkin tehtyä 100% tuotto kun näiltä tasoilta ostanut. Tällä kertaa taisi mennä valitettavasti sivu suun ellei randomilla joku myy tätä aamulla ilman tiedotteen lukemista.

1 tykkäys

Kyllähän se aina toki mahdollista on, mutta niin saattaa olla tarjouksen kariutuminenkin, mikä on jo kerran tapahtunut Bassen kohdalla (syytä ei koskaan kerrottu). En tiedä, millainen DD on mahdollisesti jo tehty, mutta riskejä on toki myös toiseen suuntaan. Itse kyllä myyn tässä kohtaa, mutta voit olla oikeassa, että huutokauppakin on mahdollinen.

3 tykkäystä

Emma haastatteli Anttia ostotarjouksesta. ![]()

-Aiheet-

00:00 Ensireaktio Baswaresta tehtyyn ostotarjoukseen

00:40 Ostotarjouksen arvotus

01:41 Ostotarjouksen läpimenon todennäköisyys

7 tykkäystä

Olikohan tämä stoori nyt tässä? Ei voi olla annista asti mukana olleena mitenkään tyytyväinen kyllä tähän keissiin, jos lopputulos on tämä. Olisin halunnut nähdä yhtiön onnistumisen/läpimurron pörssiyhtiönä, ja ollen itse kyydissä osakkeenomistajana. Lunastushinta toki “päivän kurssiin” iso, mutta kuten jo täälläkin mainittu, ei tarvi katsoa historiaan kuin vuoden taakse niin arvostus oli sama. Eli preemio ehkä hetken lämmittää kuten kuseminen talvella huosuihin, mutta pidemmällä perspektiivillä preemio/kuseminen ei vaikutakkaan enää niin hyvältä idealta…

2 tykkäystä

Omasta mielestä preemio oli hyvin pieni tai ei ollenkaan.

Kuitenkin suuria omistajia on suostunut siihen.

Kovin oli yhtiön toiminnan arvo piilotettuna monia monia vuosia. Liikevaihtopohjainen arvostus ilman tuloksentekokykyä. Ei oikein lähtenyt. Spekulatiivinen sijoitus, Kiitos siitä!

Peukut pystyyn, että tulisi kilpaileva tarjous ja saataisiin huuotkauppa pystyyn. Uskon, että tää on ollut muidenkin seurannassa, kun osakekurssi on rämpinyt 20 euron tuntumassa. Esim Coupa varmasti hyötyisi huippuluokan laskujen kierrätyksestä ja verkkolaskutoiminnasta

1 tykkäys

Raportissa yhdistettynä Q1-odotukset ja lisäkommentit ostotarjoukseen ![]()

https://www.inderes.fi/fi/tarjolla-uusi-koti-rapakon-takaa

En itse näe kilpailevaa tarjousta erityisen todennäköisenä, vaikka mahdollisuus on tietysti aina olemassa.

- Ostajakonsortiossa on jo Baswaren nykyisiä omistajia, jotka ovat yhtiössä varsin syvällä → en usko, että toinen ryhmä pääomasijoittajia olisi riittävän syvällä yhtiössä lähteäkseen kilpailuun mukaan. Tämä syvyys ja yhtiön seurantaan vuosien varrella käytetty aika on erityisen tärkeää, sillä ostajan täytyy mielestäni luottaa Baswaren kasvun käänteen etenemiseen, että tarjottava hinta olisi perusteltu.

- Kilpailijan kannalta oston logiikka ei ole mielestäni kovin hyvä, sillä kilpailija saisi kaupassa käytännössä pitkälti oman ohjemistonsa kanssa päällekkäisen ohjelmiston → myyntisynergiat tietyissä tuotteen palasissa (ostolaskujen käsittely + toimittaja/laskunvälitysverkosto), mutta kahta erillistä tuotetta käyttävät asiakaskunnat ja päällekkäisyydet söisivät tehokkuutta tuotekehityksessä.

- Loogisin olisi kenties toinen rinnakkaisia taloushallinnon ohjelmistoja kehittävä yhtiö, joka haluaisi laajentua hankintojen ja ostolaskujen hallintaan (=Baswaresta uusi moduuli ostajan tuotteeseen). Verrokkina vastaavasta kaupasta SAP & Ariba, joskin tästäkin on jo 10 vuotta. Ohjelmistosektorilla on käsittääkseni valloilla best-of-breed -ajattelu, eli ajatus siitä, että rajatumman ohjelmiston tekeminen erinomaisesti on strategisesti järkevämpää, kuin ohjelmiston laajuuden jatkuva kasvattaminen kunkin osaratkaisun laadun kustannuksella. Tämän valossa en näe kilpailevaa tarjousta kovin todennäköisenä tältäkään suunnalta.

5 tykkäystä