Nyt eletään Auto1-sijoittajan unelmakuukautta, 25 % pudotus ilman merkittäviä tapahtumia/uutisia. Olen kyllä jatkanut keskihinnan pudottamista, mutta suunta saisi kohta muuttua tai multa loppuu likviditeetti. Minut saa tulla pelastamaan Auto1:n konkurssilta, jos olette selvittäneet pudotuksen selittävän tekijän. Jotain tässä nyt uudelleenarvostetaan, mutta en ole onnistunut löytämään mitään yksittäistä tekijää. Alla omat havainnot.

Viime päivien uutisia:

Isommat pankit ovat pitäneet ostosuosituksensa ja tavoitehintansa ennallaan, mutta pieni Dr. Kalliwoda Research on miniuutisen mukaan aloittanut seurannan myyntisuosituksella. Tästä en tämän kummempaa uutista löytänyt, eikä teköälylläkään ollut tähän pääsyä. Uutinen on siitä outo, että sitä ei myöskään löydy Dr. Kalliwodan sivuilta uusimpien analyysien joukosta. Koska en ole raporttia nähnyt, on hankala kommentoida sen vaikutusta kurssikehitykseen.

Jos on yhtään seurannut markkinoita viime viikkoina, tietää AI-pelkojen niittäneen kauhua softafirmojen arvostuksissa. Jostain syystä nämä pelot on uutisoinnissa (1), (2) liitetty myös Auto1:een. En oikein tiedä voiko tämäkään olla perimmäinen syy, ja jos on, epäilen lapsen lentävän nyt ulos pesuveden mukana. Pidän pelkoa outona, koska Auto1 perustelluista syistä muutakin kuin pelkkä softafirma.

Kyllä, joku voisi tulevaisuudessa vibe-koodata halutuilla parametreillä autoja netistä skannaavan softan, joka pyrkii kuvien ja rekisteritietojen perusteella arvioimaan auton kunnon ja historian sekä hankkimaan ostajalle rahoituksen. Tämä olisi varmasti tehtävissä huomattavasti pienemmällä henkilöstöllä ja infralla.

Renkaiden potkiminen on kuitenkin pitkään ollut vihoviimeisiä korpimaita, josta nettimyynti ei ole onnistunut päästämään ilmoja pihalle. Nähdäkseni tämä johtuu ostajan ja myyjän välisestä sisäänrakennetusta luottamuspulasta: autokaupoilla ostaja lähtökohtaisesti uskoo myyjän yrittävän peitellä vikoja tai ainakin epäilee myyjän mielellään unohtavan mainita niistä, koska myyjällä on taloudellinen insentiivi tehdä niin. Pelkkä softa ei riitä tätä luottamuspulaa parantamaan. Softan ja rahoituksen jälkeen Auto1:llä on vielä 1,6 miljardin autovarasto sekä 250 000 auton vuosittainen kunnostuskapasiteetti, jossa auto kuvataan ja arvioidaan tekoälyavusteisesti. Kunnostuksen aikana mekaanikot lukevat auton vikakoodit, tarkistavat kymmeniä eri parametrejä auton kunnosta ja tarvittaessa korjaavat viat. Kaikki tämä dokumentoidaan ja tuodaan potentiaalisen ostajan tietoon. Sen jälkeen Auto1:llä on yli 600 luovutuspisteen verkosto sekä kuljetuskapasiteetti siirtää auto asiakkaalle alle kymmenessä päivässä suurimpaan osaan Eurooppaa. Auton luovutuksen jälkeen asiakkaalla on vielä takuu, mahdollisuus palauttaa auto ja saada rahansa takaisin. Kaupantekoon tarvittavan luottamuksen rakentaminen autojen nettimyynnissä vaatii riittävää läpinäkyvyyttä, kun jokaisen uuden ostajan kohdalla luottamuksen voi hävitä vain kerran.

Lisäksi Auto1 on varmasti yksi tekoälymyönteisimmistä automyyjistä, joka jo integroi monia tekoälyn mahdollistamia ominaisuuksia softaansa (hinnoittelu 90%:sti, autojen osto- ja myyntialoitteet, osa asiakaspalvelusta). Yhtiö käytännössä pyrkii tekoälyn avulla teollistamaan luottamuksen rakentamisen vaatimat palikat.

Pörssien viimeaikaisten tapahtumien valossa voisin hyvin uskoa tämän olevan yksi syy masentavan kurssikehityksen taustalla. Jos nettiautosoftia aletaan rakentamaan AI:n avulla, voisi tällä periaatteessa olla Auto1:n marginaaleja heikentävä vaikutus.

Kolmas riski voisi liittyä pelkoihin vapaan kassavirran riittävyydestä aikana, jolloin yhtiö pyrkii kasvattamaan autovarastonsa kokoa, mutta käytettyjen autojen hinnat laskevat Euroopassa. Yhtiöhän on juuri nostanut ”luottokorttinsa limiitin” 1,6 miljardiin euroon ensi vuoden kasvua silmällä pitäen, mutta on viimeisimmässä tammikuun hintaindeksissä viestinyt hintojen pudonneen, tosin vielä maltillisesti, 1,2% month-over-month. Samassa julkaisussa puolet kauppiaista kuitenkin uskoo hintojen putoamisen yhä jatkuvan vuoden edetessä.

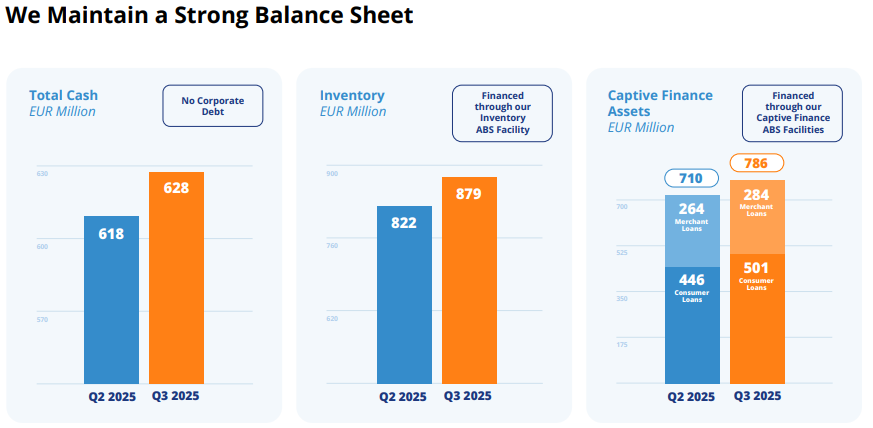

Yhtiöllähän on reippaat kassavarat lähinnä sen takia, että saavat kuluttajalainat siirrettyä pankeille 95% lainoitusasteella. ABS sen sijaan kattaa ostetun auton hinnan 81,25 % rahoitusasteella, eli kun yhtiö esimerkiksi ostaa auton 10 000 eurolla, on siinä ABS-rahoituksen jälkeen yhtiön omaa rahaa kiinni vain 1875 € ja loput 8125 € ostohinnasta vapautuu yhtiön kassavaroihin. Ymmärrän tämän niin, että yhtiö on tavallaan keksinyt konstin maksattaa 80-95 % kasvustaan pankeilla, ja yhteistyö toimii niin kauan kuin sen marginaalit pitävät. Yksi syy 81,25 %:n rahoitusasteeseen on varmasti yhtiön omien kunnostuskeskusten käyttö, jota vibe-koodaamalla ei myöskään pysty jäljittelemään. Pankit luottavat yhtiön ostamien autojen tarkistus- ja kunnostusprosesseihin ja uskaltavat siksi rahoittaa valtaosan sen autovarastosta.

Hintojen muutokset kuitenkin kuuluvat käytettyjen autojen bisnekseen ja yhtiö ymmärtääkseni pitää kassansa suurena varautuakseen juuri hintojen laskuun, tai käytännössä romahdukseen, ja siitä seuraaviin ongelmiin pankkien myöntämän rahoituksen kanssa. Tämän vuoksi en myöskään usko yhtiön käyttävän kassavarojaan epäorgaanisiin ostoihin lähiaikoina, koska se toimii käytettyjen rahoitusinstrumenttien perälautana.

Lafka siis todennäköisesti pyrkii jatkossakin kasvattamaan kassabufferiaan samassa suhteessa ABS-rahoituksen ja autolainojen kasvun kanssa. Yksi vaihtoehto on, että nyt uudelleenarvostetaan, ainakin hetkellisesti, tästä kytkennästä irtoamista hintojen laskun jatkumisen seurauksena. Tässä on ilmeisesti kyse ristiriidasta rapsoissa näkyvän kassan ja kirjanpidollisen FCF:n kanssa, mutta se ansainnee oman viestinsä, jos joskus löydän aikaa ymmärtää tämän kunnolla. Saa vääntää rautalangasta.

Käytännössä osakkeen arvo lähti viimeisen kerran alamäkeen juuri hintaindeksin julkaisupäivänä (28.1.), joten tässä on aihetodisteiden valossa yksi savuava ase.

Kuten kurssistakin voi päätellä, on kuminauha venytetty aika kireäksi seuraavaa kvartaalirapsaa ajatellen. Hyvä tulos (toivottavasti) palkitaan ja alkaneen vuoden näkymät ovat varmasti suurennuslasin alla. Heikommat tulokset on toivottavasti nyt jo suurimmaksi osaksi hinnoiteltu, mutta ikävä kyllä ajat ovat osoittautuneet aika arvaamattomiksi.