Siis yksityishenkilöille tarjottu noin 1,5M edestä likviditeettiä ja keskimääräinen allokointi per sijoittaja olisi 917e ((300 000 * 5,2) / 1700). Tästä taisi nyt tulla aika instituutio painoinen lappu. Pakko sanoa, että nämä asiat eivät ole niin tuttuja itselle, että kuinka normaali tämmöinen jakauma todellisuudessa on.

Mutta ei tämä mikään yleisöryntäys ollut, mutta todella surkea aikaikkunakin osui kyllä yhtiölle, kun monella varmasti ollut mielenkiinto muualla viimeiset viikot. Jännä kyllä nähdä, että miten kurssi kehittyy ensimmäisinä kaupankäyntipäivinä.

Näissä pitäisi olla valinta, että jos en saa jo maksamiani/merkattua määrää niin en halua hiluja, joiden osalta esim. myymisessä kulut tulee aika koviksi prosentuaalisesti.

Ei tässäkään mitään oikeaa ongelmaa ole. Jos ei hilut miellytä, ne on saanut yli 90% todennäköisyydellä myytyä heti kaupankäynnin alettua muista yhtiöistä mitä on viime aikoina ollut. Jos haluaa lisää, sitä saa ostettua pörssistä hyvin lähelle antihintaa.

Pyysingin Aki on kirjoitellut Auroorasta, kaupallisessa yhteistyössä.

Olin tavallista kiinnostuneempi annista jo siksi, että kyseessä ei ollut tavanomainen pääomasijoittaja tai joku muu omistaja tyrkkää paskaa syliin ja juoksee karkuun -anti. Kaikki antirahat olivat menossa yhtiöön.

Avainhenkilöt merkitsivät lisää lappuja, vaikka niitä oli ennestäänkin. Henkilökuntahintaan, mutta silti. Yhtiön hallituksellakin on kaikilla osaketta ihan hyvin. Jos oikein (=osakkeilla) sitoutetut ihmiset ovat edes semipäteviä, hyvä tulee.

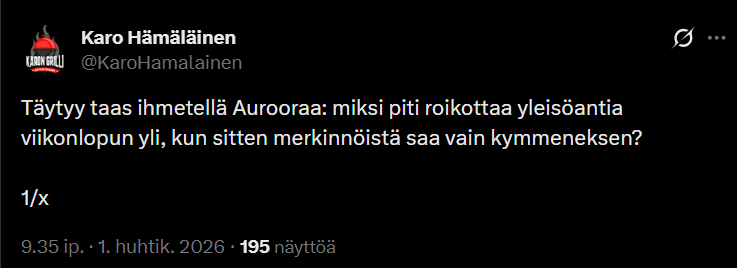

Eihän tällaisia anteja ole järjestetty vuosikymmeniin.

Karo Hämäläinen oli laskenut (miksi laskea, jos Karo tekee sen puolestasi), että merkintähinnalla 5,2€ tulee prinsessa Aurooran EV/EBITDA:ksi 9,8. Jos mie uskon jätkiin, hinta on ok. Ei valtionyhtiöalennus mallia Posti, vaan ok.

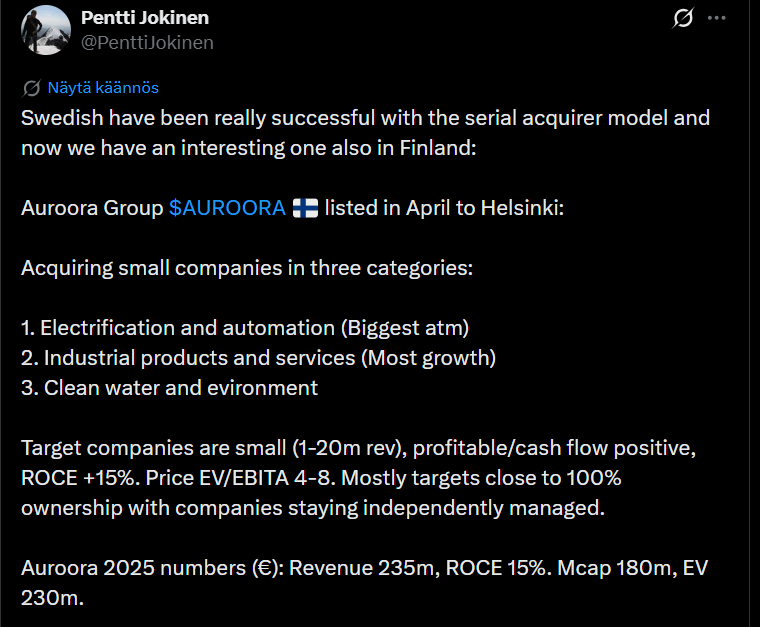

Pentti Jokinen on tehnyt myös katsauksen Aurooraan tviitin muodossa.

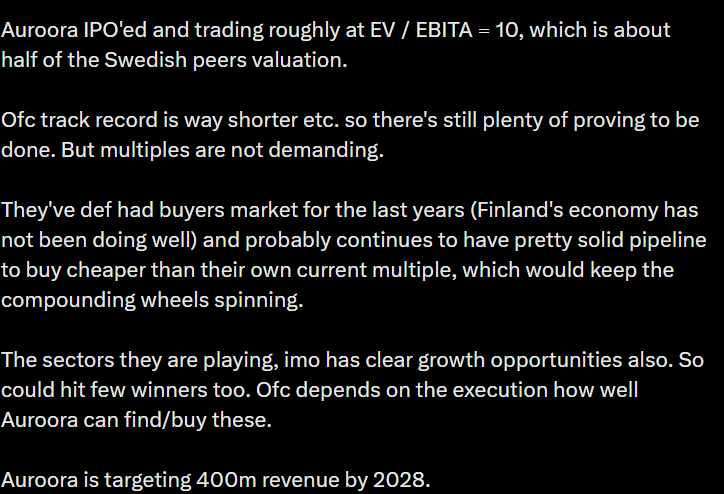

The sectors they are playing, imo has clear growth opportunities also. So could hit few winners too. Ofc depends on the execution how well Auroora can find/buy these.

Mielestäni Auroora näyttää erittäin mielenkiintoiselta, heidän keskittymisensä veteen/uusiutuvaan energiaan ja sähköön. Mitä tällaiselta yritykseltä voi odottaa muutaman vuoden kuluttua?

Tässä on Almanakalta kattava ja hyvä kirjoitus Auroorasta.

Auroora Oyj on kotimainen sarjayhdistelijä, joka hiljattain listautui Helsingin päälistalle. Sovimme aiemmin kirjoittamani sarjayhdistelijäartikkelin pohjalta yhtiön kanssa, että teemme kaupallisen yhteistyön artikkelin Sijoitustietoon. Tämän lisäksi omistan myös osaketta, eli suhtautukaa tähän kaikkena muuna, kuin riippumattomana analyysina, vaikka pyrinkin mahdollisimman objektiiviseen lopputulokseen.

Kyselin johdolta myös, mitä Auroora tekisi, kun se kasvaisi (liian) isoksi. Vastaus miellytti, koska sitä ei ollut valmiiksi päätetty tai hakattu kiveen. Johto vastasi, että tehtäisiin sitä mikä silloin olisi järkevää. Vaihtoehtoja voisi olla jonkin osan spinnaaminen ulos Auroorasta, kuten ruotsalaiset verrokit ovat tehneet. Toisaalta voisi laajentaa toimivaa ostoprosessia myös ulkomaille nykyistä voimakkaammin, mutta tällöin menetetään osa kilpailueduista, kuten kotimaisuus.

Tässä on Almanakan ajatuksia Aurooran Q1:n jäljiltä

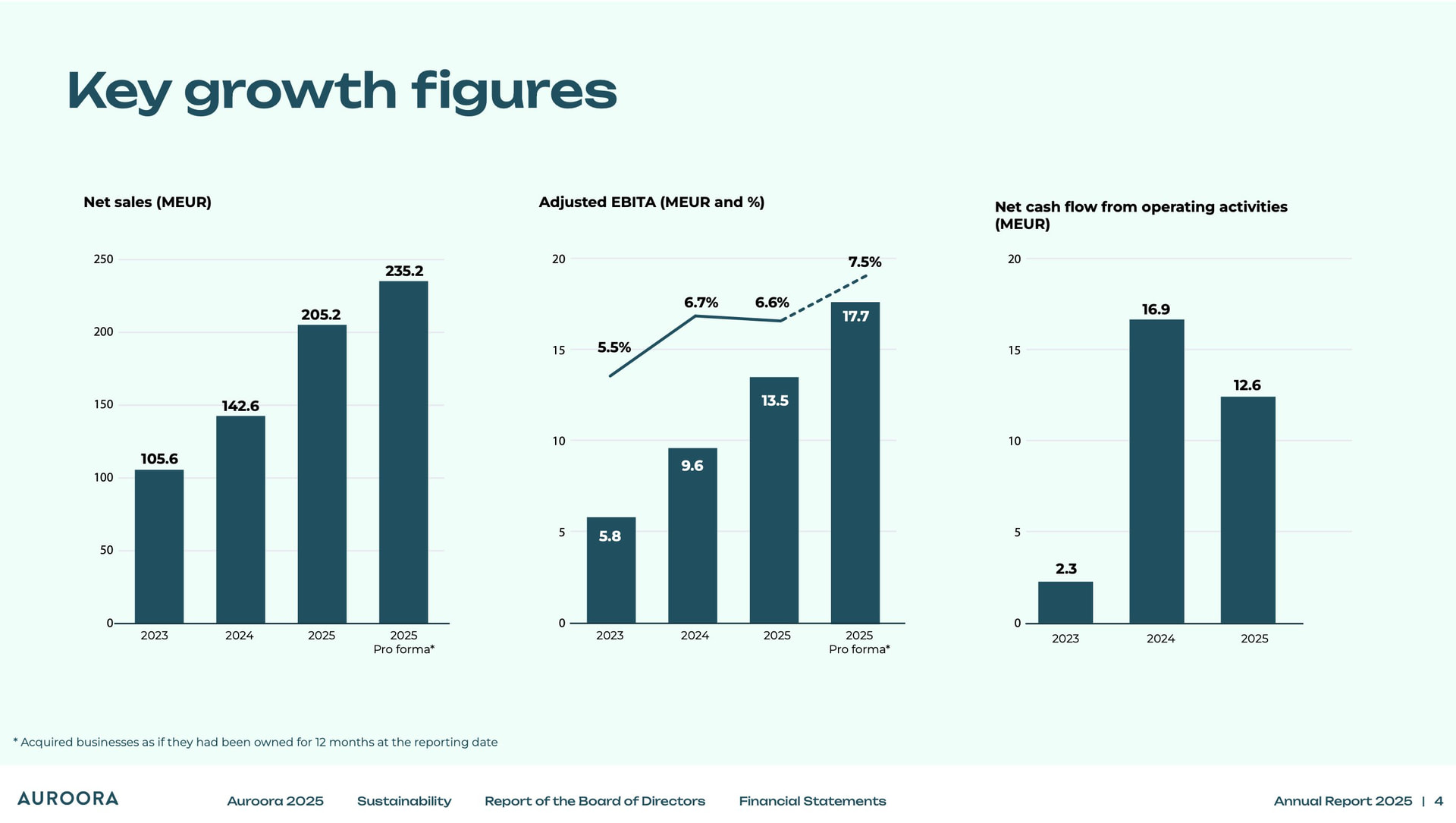

Aurooran Q1 2026 oli yhtiön tulosjulkaisudebyytti listattuna yhtiönä. Itse antihan toteutui vasta neljänneksen loppumisen jälkeen, eli luvuissa ei näy vielä paljonko 40m euron bruttovaroista on jäljellä, kun investointipankkiirit ovat lokkeilleet palkintonsa.

Ensimmäistä tulosjulkaisua on aina mielenkiintoista katsoa, koska siitä alkaa rakentumaan ymmärrys, mitä yhtiö raportoi ja mitä se viestinnässään painottaa. Parhaassa tapauksessa painotuspisteet ovat linjassa sijoittajan omien painotuspisteiden kanssa.