Tämä kehitys siis 5 vuoden aikana. Vähemmillä harmailla hiuksilla ja paremmalla tuotolla olisi päässyt kun olisi vain tuutannut lääkärinä tehdyt +300k vuositulot firman kautta SP500.

5 tykkäystä

Kyllä tuon pariskunnan oman pääoman tuotto on aika huikeaa tasoa. Ja varallisuusarvot ovat nousseet monissa tapauksissa tähtitieteellisesti jo kaupantekohetkellä. Ainoa ongelma on siinä, että noissa arvonkehityslaskelmissa ei ole mitään järkeä, jos niitä peilaa kohteiden käypään arvoon; siis siihen, mitä luukuista olis mahdollista saada ne realisoitaessa. Oma Säästöpankille paisutetut vakuusarvot ovat kuitenkin kelvanneet lainoitusta antaessa.

3 tykkäystä

Meillä oli viisi miljoonaa euroa lainaa. Nyt jäljellä lainaa 3,7 miljoonaa.

Varallisuutemme kasvaa satoja tuhansia joka vuosi

Myönnän, että innostuimme nousukaudella ja otimme suuria riskejä.

Tässä 5 syytä miksi kannattaa sijoittaa asuntoihin:

Tämä mainosteksti näkyi kyllä ilman tiliäkin, mutta eihän tuossa lue että kuinka salkku on kehittynyt. Monta asuntoa on nyt? Onko joku nettoarvolaskenta tarjolla? Ainakin yksi tappiollinen taloyhtiökohde oli mennyt myyntiin, mutta onko lainoja makseltu myös muilla myynneillä?

Edit: “Varallisuutemme kasvaa satoja tuhansia joka vuosi” on varmaankin eteenpäin katsova väite, tai sellainen jossa kohteiden arvonmuutoksia ei lasketa varallisuuteen mukaan.

3 tykkäystä

En usko pätkääkään tuohon heidän väittämäänsä, että he tienaisivat asuntosijoituksilla satoja tuhansia vuodessa tai että he olisivat tuota velkataakkaansa sijoitusten kassavirralla lyhentäneet tässä ajassa 1,3 miljoonaa euroa.

Tämä pariskunta tekee rahansa lääkäri-praktiikalla ja mainostuloilla. Tuo viimeisinkin Insta-päivitys oli Asuntopehtoorin maksettu mainos, josta kilahti taas jokunen tonni pariskunnan firmalle ja sijoituslainojen maksuun. Pariskunnan sidosryhmämarkkinointi on varsin laajaa, kun näiden naama tulee vastaan Lähivakuutuksen mainoksista lähtien.

25 tykkäystä

Peruin jo kerran tekemäni päätöksen etten ostaisi lähiöasuntoja. Ostin yksiön samasta taloyhtiöstä, josta jo omistin yksiön ja perustelin itselleni synergiaetuja ja laskin keskihintaa.

Arvot varsinkin alemman tason lähiöissä ovat laskeneet 10 vuoden sisällä kuin lehmän häntä.

Esimerkiksi tässä taloyhtiössä yksiöitä oli myyty noin 60 000 euron hintaan vuonna 2015. 2020 luulin tekeväni todella hyvän kaupan, kun ostin yksiön 50 000 pyyntihinnasta 40 000 eurolla. Nyt 2026 myyntiin tuli vastaava asunto 40 000 euron pyyntihinnalla. Soitin ja myyjä halusi tyhjentää salkkua, asunto lähti 25 000 eurolla.

Remontteja tehtynä ikkunat ja käyttövedet. Kyllä tällä saa yli satasen kassavirtaa 0 omarahoituksella kunhan lattiat vaihtaa vinyyleihin.

Veikkaan että Rintasten asunnoissa pudotus ostohintoihin on vieläkin suurempaa. Esimerkiksi Voikkaalla asunnot vaihtavat omistajaa kymppitonnilla.

Edit: uskon että jos myyjä olisi laittanut myyntihinnaksi suoraan 30 000e niin asunto olisi myyty heti sillä summalla. Veikkaan että jo aiemmin ostettu oisi ehkä myytävissä 32 500.

Tuon aiemmin ostetun (2020 40 000e) kannattavuutta kun arvioi

× Remonttiin meni 2000€ aluksi

× Laina (30 000 e) lyhentynyt tässä ajassa noin 6000 euroa.

×Kassavirtaa on tullut kuudessa vuodessa 530 euron vuokralla ja 154 euron vastikkeella noin 5000 euroa. Kassavirtaa on käytetty muihin sijoituksiin.

Eli yhteensä laina lyhentynyt ja tilille tullut käteistä yhteensä 11 000. Ja kun huomio alun 2000 euron rempan, niin 6 vuoden vuokrauksella on tehty käytännössä 0-tulos.

4 tykkäystä

Näköjään kun olisi ostanut SP500:sta tuolla 10 000e käsirahalla vuonna 2020, niin nyt olisi 20 000e arvosta SP500:sta.

Toki hintakehityksen kuvittelin silloin olevan enemmänkin sellainen että kasvukeskuksen hintapohjat olisi saavutettu.

Minua kiinnostaa minkälaista tuottoa odotat saavasi tästä 25k€ kohteesta? Ovat hinnoista päätellen jossain “kasvukolmion” ulkopuolella, tai ehkä sen laidoilla. Onko realistista odottaa lainkaan hinnannousua? Ja korjausvelkaa kertyy, vaikka isompia remppoja onkin tehty. 530€ vuokra -vastike kohteessa on huima tuotto hankintahintaan, kunhan pääsee kohteesta eroon ennen kuin siitä tulee riippakivi.

Kyseessä on itäsuomalaisen yliopistokaupungin keskiarvoa huonompi 70-luvun lähiö, jossa arvonnousua ei saada enää millään remontilla.

Odotan, että uudet hallituksen toimet nostavat halvimpien asuntojen kysyntää ja jopa vuokrat nousisivat halvimmassa luokassa hitusen. Opiskelijakysyntä on selvästi kasvussa myös kauempana yliopistosta ja AMKsta. Toki on ihan yhtä mahdollista että arvon lasku jatkuu.

Sehän on totta, että korjausvelkaa tulee koko ajan, luulen kuitenkin että, tässä tapauksessa kyseeseen voi tulla viemärien sukittamista tai kattoremonttia eli puhutaan vain muutamien tonnien remontista/asunto. Ja kylppärihän kannattaa laittaa samalla uusiksi jos sukitus tehdään mikäli budjettia on.

Tarkoitus ikiholdata kunnes talo puretaan. Toki tässä talossa on hissi ja kauppa vieressä, että ei tämä ole niin tuhoon tuomittu kuin monet muut.

6 tykkäystä

Juurikin näin. Tämä pariskunta ratsastaa “avoimella rahapuheella” joka todellisuudessa on kaikkea muuta kuin avointa. Eli heitetään ilmoille jotain hyvin ympäripyöreitä heittoja kuten tuo “varallisuutemme kasvaa satoja tuhansia joka vuosi” ja “velkamme ovat vähentyneet x euroa y vuodessa”, tarkentamatta yhtään, että mistä tuo kasvu tulee ja millä rahalla velkoja on lyhennetty. Hyväuskoiset seuraajat vetävät mutkat suoriksi ja tulkitsevat, että tuo tarkoittaisi nettovuokratulojen olevan satoja tuhansia vuodessa ja että velat on lyhennetty pelkällä vuokratulolla.

Toisaalta on ymmärrettävää, että heitetään vain ympäripyöreitä “faktoja”, koska niinä kertoina kun Rintaset ovat antaneet tarkkoja tietoja tekemisistään, seuraajat ovat pystyneet osoittamaan epäjohdonmukaisuuksia sanomisissa ja tekemisissä. Tästä hyvänä esimerkkinä se, kun Rintaset ovat maininneet joidenkin asuntojen tarkat ostohinnat. Nyt jälkikäteen seuraajat ovat löytäneet netistä, että Rintaset myyvät näitä kyseisiä kämppiä kaikessa hiljaisuudessa ostohintoja alemmilla hinnoilla, vaikka kyseisten asuntojen piti takoa satumaisia vuokratuottoja excelissä.

Täysin samaa mieltä, vaikka eivät he tarkalleen ottaen sanoneetkaan, että asunnot olisivat tuottaneet satoja tuhansia tai että nimenomaan vuokratuloilla olisi lainoja lyhennetty. Jos katsoo Rintasten puhtaita asuntosijoitusyhtiöitä AVR Kodit(Uudenkaupungin 24 asuntoa) ja AVA Kodit, niin kummallakaan ei ole yhtä ainutta positiivista tilikauden tulosta finderin mukaan.

Mun mielestä tuo slummikämppästrategia voi olla ihan toimiva, jos vaan katsoo todella tarkkaan mitä ostaa ja tekee itse valtaosan työstä. Slummikämpissä absoluuttiset vuokratuotot ovat usein todella matalia (100-200eur/kk) ja ulkoistamalla töitä ne satumaiset exceltuotot kääntyvät todella helposti tappiollisiksi.

Esimerkiksi tuota Porin 20 asunnon kiinteistöä voisi varmaan pyörittää kannattavasti asumalla itse yhdessä asunnossa, hoitamalla valtaosan töistä itse ja pikkuhiljaa kehittämällä kohdetta hieman laadukkaammaksi. Rintasilla ei kuitenkaan ole tähän mahdollisuuksia ja sen sijaan he ulkoistavat ihan kaiken, jopa vuokralaistenhallinnan, mikä kääntää tuottolaskelmat päälaelleen. Kun kohde todennäköisesti tekee tappiota, niin kynnys kohteen kehittämiselle on todella korkea, koska riskinä on, että heitetään hyvää rahaa huonon rahan perään. Näin syntyy noidankehä, jossa kiinteistö lahoaa, vuokralaisten laatu heikkenee ja tappiot kasvaa.

Ainoa exit olisi se, että joku ostaisi koko mörskän pois. Lisäongelmana myynnin näkökulmasta on se, että toisin kuin Savonrannan rivarin kohdalla, tämän hintaluokan kohteita ei pysty aloitteleva sijoittaja ostamaan muutaman kuukauden palkkatuloilla. Kokeneemmat sijoittajat puolestaan osaavat huomioida kiinteistön kulut ja korjausvelan, eivätkä tee tyhmiä virheitä.

On tätä sijoitustarinaa silti ollut todella mielenkiintoista seurata. Jonkinlaisena hopeareunuksena tässä on kuitenkin se, että Rintaset takovat todella kovaa tulosta lääkärihommilla&somella, joten he pystyvät kampeamaan itsensä ulos tästä suosta, jos vaan asiat sijoitusmaailman ulkopuolella pysyvät ennallaan. Todennäköisesti virheistä on jo opittu, kun asuntojen haaliminen loppui sadan kappaleen kohdalla ja nyttemmin on varmaan alettu tervehdyttämään sijoitussalkkua. Läpinäkyvyys tekisi tästä vielä mielenkiintoisemman.

26 tykkäystä

Oliko peräti niin, että edellinen omistaja oli toiminut juuri tuohon malliin, ja arvon pariskunnalle tuli sitten yllätyksenä kuinka heidän toimintamalillaan töitä joutui ostamaan ja sen myötä kiinteistön hoitokulut ampuivat yli laskelmien.

Eikä kyse ole vain hankintahinnasta. Kiinteistön heikko kunto ja keskeinen sijainti huomioiden ei välttämättä ole kaukaa haettu, että jossain vaiheessa joku muu ottaa ohjat käsiin remontin suhteen. Siis tähän tapaan:

Näin on. Rintasten lisäksi olisi mielenkiintoista lukea päivitettyä ja lähdekriittistä journalismia “vuokraan vain luottotiedottomille” -siivooja-Vesasesta sekä “ex-lähihoitaja osti 20 sijoitusasuntoa” -Kinasesta.

Kinasten tapaus näistä kaikista ärsyttää eniten mediakirjoittelun vuoksi, sillä se ovat rakentaneet varsinaisen pääbisneksensä “varallisuusvalmennuksen” parissa, jonka menestys pohjautuu mitä suurimmassa määrin siihen medianäkyvyyteen, jota heille on tarjottu ilman että toimittajat olisivat vaivautuneet tekemään kotiläksyjään. Kunhan on kirjoitettu se, mitä haastateltavat ovat keksineet tarinoida.

14 tykkäystä

Näitä Kinasten kaltaisia vaurastumisvalmentajiahan on putkahdellut viime vuosina useita, joille ihmiset ovat valmiita maksamaan suuria summia pikavoiton tai vaurastumisen helppouden toivossa. Kinasten konstit ja oma todellinen tekeminen ja todellinen varallisuus vaikuttavat olevan ristiriitaisia.

Mikko Sjögrenin Varapuu, ainakin siltä osin mitä ilmaiseksi olen kuullut, kuulostaa ihan “jalat maassa” puljulle.

1 tykkäys

Ymmärränkö että rahastoidusta yhtiölainasta saisi jotain vähentää oletuksilla vai onko laskelma vain omaan käyttöön.

Edit: Ei tuossa ollutkaan mitään ihmeellistä kuin, että tuloutettu vastike sisältää lainan lyhennystä.

Asuntosijoittamisen ensimmäinen sääntö kuuluu, että pääomavastike voidaan vähentää “kuluna” vuokratulosta, jos vastike on tuloutettu (ei siis saa olla rahastoitu) taloyhtiön kirjanpidossa.

Pääomavastikkeen korko tuloutetaan aina kirjanpidossa, vaikka lainanlyhennys olisi muuten rahastoitu. Eli koron voi aina vähentää kuluna. Sen oman po-vastikkeen vuosittaisen koron osuuden selvittäminen onkin sitten toinen asia…

4 tykkäystä

Saldona kaksi vesivahinkoa ja yksi ongelma vuokralainen. Siltikään en kokenut, että vuosi olisi ollut huono vaikka taloudellista tappiota tuli ja jopa hieman nautin kun sai muuten aika passiivisten viime vuosien sijaan hoitaa asioita sinne ja tänne.

Vesivahinkoja oli kaksi ja samassa taloyhtiössä peräjälkeen, eli remonttimiehet saivat siirtyä suoraan kämpästä toiseen.

Ekassa pyykinpesukoneen poistoputki irronnut osittain väliseinässä: Pesuhuone,WC ja vaatehuone purkuun. Taloyhtiön vakuutuksiin, mutta omaa rahaa paloi noin 4K€ kalliimpiin laattoihin ja laatoituksiin joita ei aikaisemmin ollut.

Toisessa vuokralaisen akvaario päästi vedet lattialle. Uusiksi olohuoneen lattiapinnat ja osittain seinärakenne. Taloyhtiön ja vuokralaisen vakuutuksiin.

Ongelmavuokralainen: Vuokralle otettaessa työssäkäyvä 50 hujakoilla oleva mies. Muutama kuukausi ja töiden menetys → juopottelu alkoi → varoitus naapurien häirinnästä ja epäasiallisesta käytöksestä ja lopulta vuokrasuhteen purku. Vaikka ulosmuutto venyi niin vuokrat tuli kuitenkin aina ajallaan pois lukien viimeisen kuun vuokra, jonka otin vakuudesta. Lopulta kävimme kaverini kanssa auttamassa häntä ulosmuutossa (siis ihan yhteisymmärryksessä). Asuntoon pieni seinien maalaus preppaus ja uusi vuokralainen sisään. Tappiota 1kk vuokran verran.

28 tykkäystä

Tunnelma asuntomarkkinan ympärillä on niin hapan, että pohdittiin, että nyt on hyvä aika tehdä asuntosijoituspodisarja InderesPodin alle. On mielestäni ainakin turvallista todeta, että nyt on huomattavasti parempi aika alkaa asuntosijoittajaksi, kuin neljä vuotta sitten. Vieraaksi sain tätä toteuttamaan Suomen Vuokranantajien ekonomistin ja asuntosijoittaja Eemeli Karlssonin kanssa.

Ensimmäisen jakson aiheena on asuntosijoittamisen perusteet sekä vuokramarkkinan viimeisimmät käänteet.

22 tykkäystä

Mielestäni tuo ei ole mitenkään yksiselitteistä. Itsellä on edellinen ostos suunnilleen tuo aika sitten. Koko roska lainarahalla, mihin alkuun 14 vuoden kokonaiskoron lukitus reilu 1,2 %:iin. Tai nyt kai voisi puhua jo alle prosentin korosta, kun OP:n lainasta kertyvät bonukset saa selvänä rahana takaisin pankkitilille.

Mikä lienee vastaavan kiinteän koron hinta tällä hetkellä, tai vaihtoehtoisesti aikajakson viitekorko-olettama marginaalilla ja jollain riskiosuudella lisättynä. Sitten kun rahoituksen lisähinta on laskettu, voikin miettiä montako kymmentä prosenttia sen kämpän tulisi olla edullisempi, jotta hankinnan ja rahoituskustannusten summa pysyisi samana.

13 tykkäystä

Ei toki ole yksiselitteistä, hyvä pointti tämä. Neljä vuotta sitten oli poikkeuksellisen halpaa lainaa tarjolla, jos sitä osasi hyödyntää.

Nyt taas on osaavalle ostajalle huomattavasti parempi markkina löytää ostettavaa alle markkinahinnan, kun taas 2021 kilpailu oli aika hurjaa.

Monelle aloittavalle asuntosijoittajalle viimeisen neljän vuoden kehitys on iskenyt todennäköisesti aika pahasti näpeille. Heikko vuokrien kehitys ja vajaakäyttöä, korkojen nousu iskenyt suurimmalla osalla pahasti kassavirtaan, arvon lasku alueesta ja asunnosta riippuen on ollut todella merkittävä. 4 sitten vuotta tehtiin todennäköisesti enemmän liian optimistisia laskelmia ja toteutuneet nettotuotot ovat jääneet alle ostohetken laskelmien. Exceli on helppo saada pelittämään silloin kun raha on niin halpaa kuin oli. Uskon, että näiden syiden takia moni aloittanut asuntosijoittaja on luovuttanut ja todennut, että parempi laittaa vain rahat esim. indeksirahastoihin.

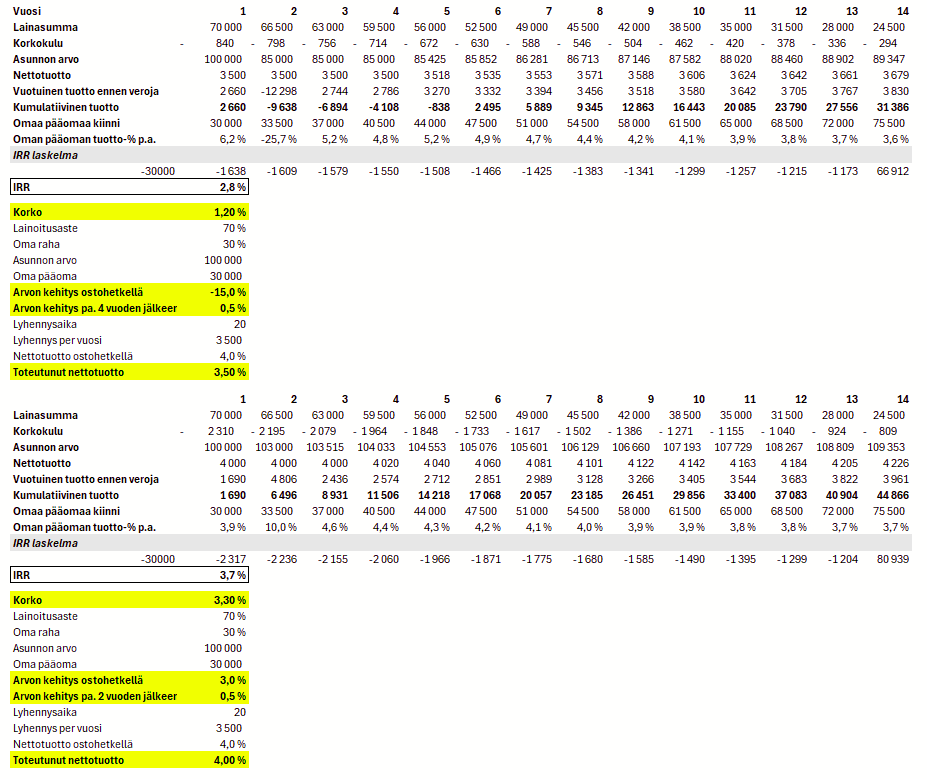

Tein tästä yksinkertaisen laskelman mielestäni melko realistisilla laskelmilla.

Muuttujat:

14 vuoden kiinteä 1,2 % korko vs 3,3 % (huomioi jonkin verran korkoriskiä ylöspäin).

Asunnon arvon kehitys -15 % vs. onnistunut osto 3 % alle markkinahinnan.

Toteutunut nettotuotto 4 % vs. 3,5 %.

Tässä laskelmassa halpa rahan hinta jää aika helposti muiden tekijöiden jalkoihin. Huom. tämä on havainnollistava yksinkertaistettu laskelma eikä todellinen asuntosijoittajan tuottolaskelma.

Nyt myös omasta mielestäni asunnot alkaa tarjoamaan jälleen aika mielenkiintoisen hajautusvaihtoehdon, kun kehitys on tosiaan ollut niin heikkoa ja odotusarvoisesti monet fundamentit todennäköisesti alkavat osoittaa positiivisempaan suuntaan. Ellei anna Suomen talouden hyvin heikolle kehitykselle isoa todennäköisyyttä. Pörsseissä taas monin paikoin alkaa olemaan todella hullua menoa ja arvostustasot (ei Suomen small capeissa) ovat kivunneet hyvin korkeiksi.

14 tykkäystä

Näin on. Itsekin edellistä kohdetta ostaessa kahlasin läpi joukon vanhoja asuntoja, ja oli kyllä käsittämätöntä millä vauhdilla heikommatkin kohteet katosivat markkinoilta. Asuntosijoittajien kohdallakin jaksettiin ehkä katsoa sitä viiden vuoden kunnossapitosuunnitelmaa, mutta ei tehtyjä remontteja. Ts. rankasti korjausvelkaiset kohteet, joihin ei suunniteltu mitään suurta, teki kauppansa melkein samalla arvostustasolla kuin peruskorjatun talon luukut.

Itse päädyin viimeisimmässä asuntokaupassani ostamaan sellaisen epämuodikkaan uudiskohteen, jossa ei ensinnäkään ollut yhtiölainaa ja jossa asunnot olivat kuplan aikaisen uudisrakentamisen mittakaavassa “suuria”. Tuollaiset luukut eivät kamalasti sijoittajia kiinnostaneet ja hintataso oli selvästi edullisempi kuin välittömässä läheisyydessä olevissa taloissa, jossa neliömäärät pidettiin minimissä ja yhtiölaina maksimissa.

Näin on. Muuttuneiden suhdanteiden merkitystä ei pidä tietenkään väheksyä, mutta mielestäni liian vähälle huomiolle on jäänyt se, että neljä vuotta sitten se ainoaksi oikeaksi sijoitustavaksi miellettiin toiminta, jonka mielekkyyden ehkä useampi nyt kyseenalaistaa. Kuten:

- Verotehokkuuden vuoksi niin yhtiölainavelkainen kohde kuin ikinä mahdollista.

- Ei ikinä korkosuojauksia, koska pankki on sinua takuulla paremmin perillä tulevista koroista, ja koska euroalueen korot eivät voi etelä-Euroopan taloustilanteen vuoksi nousta koskaan.

- Älä mieti sitä, voisitko itse asua asunnossa, äläkä maksa neliöistä.

- Huolehdi siitä, että vuokrankorotukset tulevat aina tehdyiksi. Tätä ajatusta usein painotettiin tavalla, joka suositteli pitää vuokratason alueen huipun tasolla.

Kaikkia noita asioita olisi voinut ajatella eri tavalla. Ja kaikkia noita ainakin itse ajattelin eri tavalla. En toki tuota kolmoskohtaa siitä näkökulmasta, että mahtuisinko luukkuun kymmenen tuhannen äänilevyn + muun irtaimiston kanssa, vaan miten tietyssä elämäntilanteessa voisin kokea asumisen asunnossa. Silloin esim. kireästi hinnoiteltu 20 m2:n lähiöyksiö putosi vaihtoehtojen ulkopuolelle, vaikka niitä noin muuten sijoittajien toimesta ostettiin hiki hatussa.

Mun mielestä yksi parhaiten asuntosijoittamisen hurlumhei-henkeä kuvaa tämä artikkeli, joka liittyy neliömääriin:

Ajatus siis on se, että esim. kolmioissa 55 m2:n kämppä saa maksaa sijoittajalle enemmän kuin saman talon vastaavan kuntoinen 65 m2:n kämppä. Unohda asunnon toimivuus ja asumisviihtyvyys, ja korosta vain tehoneliöitä.

Hassusti tuon tyyppisissä artikkeleissa, joissa neliömäärän rasitetta esim. taloyhtiöremonttien yhteydessä korostetaan, unohdetaan puhe taloyhtiön asuntojakaumasta. Vaikkapa se LVIS-remontti on huomattavan kallis pikkukämpälle, jos koko kerrostalo koostuu miniasunnoista. Toisaalla meillä voi olla talo, jossa on voittopuolisesti suuria perheasuntoa, vain yksittäisiä pikkuasuntoja ja parhaassa tapauksessa kämppien osakemäärä kulkee melkein rinta rinnan neliömäärän kanssa, jolloin se pikkukämppä ei kauhean suurta taloudellista taakkaa LVIS-remonteissa kanna.

14 tykkäystä

Onko täällä kokemuksia yritykselle vuokraamisesta? Eroaako käytännössä mitenkään yksityishenkilölle vuokraamisesta? Olettaen tietysti, että vuokralainen on maksukykyinen ja luotettava yritys, jonka taustat on tarkistettu.