Kyse on korkopäivien määrästä lyhennysjaksolla. Itsellä ei ole enää lainoja niin en pääsen vilkaisemaan, mutta lainatiedoista tuon lyhennyksen ja koron määrän näkee.

Jos haluat tasapainoilla, niin voit tehdä ennakko ja ylimääräisiä lyhennyksiä haluamallasi suhteella. Ennakkolyhennys hoitaa seuraavat lyhennykset, ylimääräinen lyhentää laina-aikaa loppupäästä.

Ei sitä mistään tarkasti näe ymmärtääkseni, mutta voihan sitä pyöritellä erilaisilla laskureilla. Jos tarkan tiedon haluaa etukäteen, niin pankin kautta.

Aro ymmärsi markkinoinnin perusteella asiat siis väärin, ja pankin markkinointi oli epäselkeää. Pankki kuitenkin on tarjonnut hänelle mahdollisuutta laina-ajan pidentämiseen. Se on Aron mielestä huononnus siihen, mitä hän on kuvitellut saavansa. Ei ole. Aro voi tarttua tuohon ehdotukseen ja fiksata laina-aikaa niin, että kuukausierä on korkosuojauksen aikana hänen alunperin ajattelemansa. Korkosuojauksen päättymisjakson jälkeen hän taas voinee halutessaan palauttaa laina-ajan takaisin alkuperäiseksi. Silloin kaikki menee täsmälleen siten kuten hän ymmärsi asioiden menevän. Eikö?

Itse toki en jaksaisi säätää asian kanssa. Olennaista on suojautuminen rahoituskuluilta eikä se, lyheneekö pääoma muutaman kympin ripeämmin kuin oli ajatellut.

Tuossa on olennaista se, että OP lähetti Arolle tarjouksen, jossa oli selkeästi sanottu, ettei kuukausierä voi olla siinä mainittua summaa suurempi. Mä arvelen Aron olevan vahvoilla, jos ottaa yhteyttä Fineen.

Tottahan toki OP:n markkinointi on ollut pielessä tuossa. Mutta jos tuon asian kokee ongelmaksi, niin ongelma poistuu tuolla laina-ajan muutoksella. Ja olettaa tietenkin sopii, että siitä ei aiheudu asiakkaalle kuluja. Mitä muuta pankin pitäisi tehdä?

Toisaalta asia on oikein mainittu sopimuksessa, ja asiakkaan voinee odottaa lukevan mitä allekirjoittaa. Väärä luku markkinointimateriaalissa on vähän sama asia kuin siellä olisi pilkkuvirheitä. Vaikea sanoa miten tarjouksessa on muuten avattu lukua (onko jossain lukenut laskun oletukset) kun artikkeliin on laitettu vaan kuvakaappaus itse luvusta.

Korjatkaa myös jos on omakohtaista kokemusta, mutta yleensä katoissa myöskään tarjous ei ole täysin tarkka koskaan, koska korot voivat elää tarjouksen teon ja sopimuksen allekirjoituksen välillä ja käsittääkseni katto myydään sopimustekohetken hintaan.

Väärä luku markkinointimateriaalissa ja paikkansapitämätön tarkka luku asiakkaalle henkilökohtaisesti lähetetyssä tarjouksessa on aivan eri asia. Vaikka asia on mainittu eri tavoin itse sopimuksessa, niin

hyvän kauppatavan mukaan tarjoukseen on voitava luottaa, itse varsinainen asuntokauppa pankissa voisi muuttua aika pitkäksi kun asiakas lähtee käymään lainasopimuksen jokaista pykälää kauppatilaisuudessa läpi tarkentavin kysymyksin.

Sitovia nämä virheet kauppakirjassa ja tarjouksessa on vain jos virhe on laadultaan sellainen, että sen on pakko asiakkaan ymmärtää olevan virhe, esim pilkku kauppasummassa väärässä kohtaa. Tiedä ja voita sitten että onko väärä lainatyyppi sellainen joka asiakkaan tulisi huomata.

Tarkistin nyt vielä OP:n sivuilta tämän tarjousta koskevan seikan niin, ei se korkokatto tarjous ole OP:n ehtojenkaan mukaan välttämättä sitova.

Joku riitalautakuntahan tästä lopulta varmaan jonkinlaisen päätöksen antaa, mutta vaikuttaa minun korvaan siltä että Aro on allekirjoittanut sopimuksen jota ei ymmärtänyt ja haitta tästä on ollut hänelle hyvin vähäistä.

Mä näkisin Aron kannalta järkeväksi ottaa yhteyttä Fine’en, tässä tapauksessa paljon parempi kuin kuluttajariitalautakunta. Finen kantoja pankit ja vakuutusyhtiöt noudattavat käytännössä aina.

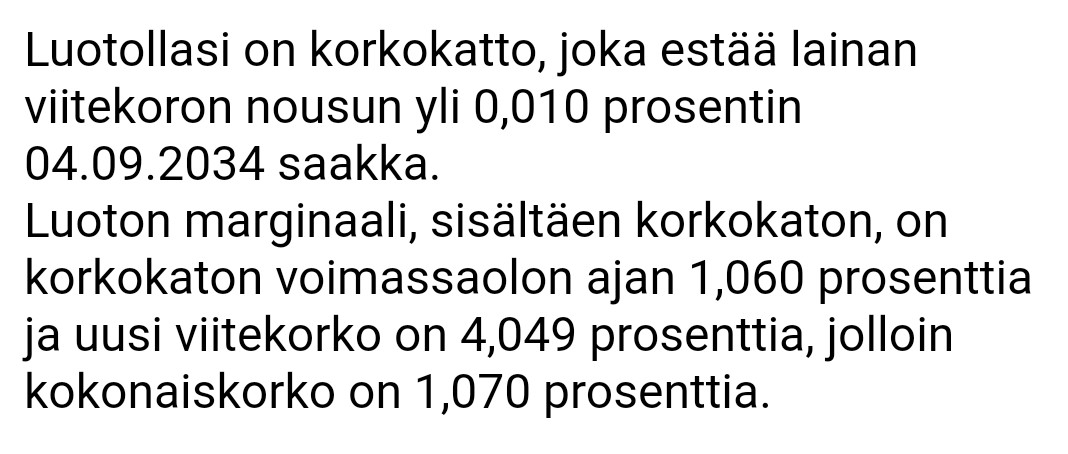

Tuolla mielestäni viitataan nyt ennen kaikkea siihen, että korkokaton hinta määräytyy sopimusta tehdessä. Niiden kurssi tosiaan määritellään päivittäin.

Edelleen, OP:n markkinointi oli huonoa/vääristävää, mutta asiakkaalle siitä ei taloudellista tappiota aiheudu. Kassavirtaa se muuttaa, mutta tilanne korjaantuu pankin ehdottamaan laina-ajan muutokseen tarttumalla.

Piti nyt vielä ihan laskea tämä asia kun jäi vaivaamaan mikä tuossa on taustalla ollut, niin näinhän asia itseasiassa juurikin on. Ilmeisesti laina on vaihtuva annuiteetti, jossa on katto. Noissa lainoissa annuiteetti lasketaan siten, että korkokaton voimassaoloajalta käytetään korkoa \min(K, F), jossa K on katto korko ja F on fixing korko. Jos laina on pidempi kuin katto, niin lopulta ajalta käytetään tuota fixing korkoa, eli annuiteetti on se A jolla N = \sum_{i=1}^n A(1+\min(K, F))^{-i} + \sum_{i=n+1}^{n+m} A(1+F)^{-i} . Jos fixing on alle kattotason, niin tuo on normaalin annuiteetin mukainen, mutta muuten korkeampi fixing nostaa annuiteettia. Korkoa maksetaan kuitenkin katto tason mukaan, jolloin ylimääräinen annuiteetissa menee suoraan lainan pääomaan ja laina lyhentyykin odotettua nopeampaa.

Eli joo onhan se luku ollut väärä, mutta tosiaan mitään taloudellista tappiota ei ole asiakas kokenut vaan he ovat lyhentäneet lainaa nopeampaa kuin kuvittelivat ja kaikki olisi niinkuin he haluavatkin jos laina muutettaisiin tyypiltään toiseksi tai laina aikaa säädettäisiin.

Korkokatto suojaa nimensä mukaisesti korkojen nousulta. Se, että onko sitä jotenkin markkinoitu väärin sanomalla että lyhennys pysyy vakiona, niin on sitten toinen juttu. Tässä voi olla vikaa kyllä ihan monellakin ymmärryksessä, varsinkin kun tietää suomalaisten keskimääräisen talousosaamisen. Meillä ainakin korkokatto toimi juuri niin kuin pitikin eikä kuukausierän kohoaminen tullut yllätyksenä.

Ei tuossa ole korkokattoa kumottu, sen vaikutus kuukausierään on vain kuvattu virheellisesti. Korkokatto takaa kiinteän kuukausierän vain, jos se on voimassa lainan loppuun asti, muuten lyhennyksen pitää elää viitekoron mukana, jotta korkokaton päätyttyä laina edelleen lyhenee sovitusti.

Ongelma tässä on muuttuva annuiteetti, joka käyttäytyy hyvin epäintuitiiviesti: vaikka korkotasojen tiedetään heiluvan laina-aikana, kuukausierä lasketaan joka korontarkistuksessa sillä oletuksella, että korko on loppuajan kiinteä nykyisellä tasolla. Siksi korkokattojaksollakin kuukausierä voi kasvaa, koska se lasketaan oletuksella, että se muuttunut markkinakorko on voimassa korkokaton päätyttyäkin ja sen kuukausierän pitää riittää lyhentämään laina loppuun.

Pankki ei tässä vedä välistä, se ylimääräinen maksu on lyhennystä eli asiakkaan omasta taskusta toiseen omaan taskuun.

Vaikka korkokatto toimii niin OPn tarjouksessa on ollut täysin päivänselvä asiakasta harhaanjohtava virhe. Kunhan aikanaan Fine on asian käsitellyt olisin hämmästynyt OPn voitosta. Kyllä asiakkaan pitää pystyä luottamaan pankin tarjoukseen. Tuo virhe tarjouksessa ei ole sellainen, jonka asiakkaan tulisi pystyä ymmärtämään ilmaisuerehdykseksi.

Samaa mieltä periaatetasolla, mutta en oikein näe, miten asian voisi korjata niin, että laina menisi markkinointiväitteen mukaisesti. Määräaikainen korkokatto, kiinteä laina-aika ja kiinteä kuukausierä (ilman ilmapalloerää lopussa) on matemaattisesti mahdoton yhtälö. Jonkin osan tuosta pitää antaa periksi. OP:n oma ehdotus on pidentää laina-aikaa (kiinteä kuukausierä), mutta kelpaako se asiakkaille? Mitä muuta Fine voisi määrätä? Pidentää korkokaton kattamaan koko laina-aika?

Mun käsittääkseni ainoa tapa on OP’n ottaa tappiot hölmöilystään itsensä kannettavaksi ja maksaa korkokaton ajalta kasvaneen lyhennyksen osuus. Korkokaton päätyttyä, sitten toimitaan aivan normaalisti.

No onpas vaatimukset. Kohtuullinen tapa on pidentää niiden asiakkaiden maksuaikaa, jotka kokevat kasvaneen kuukausierän ongelmaksi. Itse en jaksa asiasta OP:n kanssa vääntää, enkä edes aiheesta uutisointia tiennyt tulleeni harhautetuksi. Johtuu varmaan siitä, että tuli myös luettua ne lainapaperit aikoinaan ennen niiden allekirjoittamista.

Markkinointi on toki voinut olla hölmöä, mutta kuten toisaalla todettua, korkokatto ei ole kumoutunut millään tavalla. Ei ole myöskään mitään petollisia pieniä pränttejä, vaan OP:n velkakirjassa on ihan selkeästi heti ensimmäisellä sivulla käyty läpi “velan ja koron maksu”, jonka mukaan sopimuksessa edetään.

Jos pelkää sitä, että pankki vetää välistä, niin eihän silloin kannata nostaa koko kämppälainaa. Itse olen ihan tyytyväinen OP:n kanssa tekemiini korkosuojaus-diileihin. Näin edellisenä korontarkistuspäivänä: