No lähdetään ensinnäkin liikkeelle siitä että asuntoja esimerkiksi vuokralle tarjoavat haluavat jotain tuottoa liiketoiminnalleen on kyseessä yksityiset tai julkiset toimijat. Noussut korkotaso aiheuttaa painetta nostaa vuokria joita vastaan tappelee asuntojen hintojen lasku. Tähän kun ynnää myös sen että vastikkeet nousevat, kiinteistöhuolto, jätemaksut, lämmitys, tontin vuokrat, vakuutukset jne… niin ei se vuokriin ainakaan laskevasti vaikuta. Kyllähän se on selvää että nousseet kulut valuvat ainakin vähänkin pidemmällä välillä vuokriin. instituutiotkin valuttaa indeksien myötä näitä hintoihin.

Muuten tässä paletissa ei pärjää kuin joten kuten ne joilla asunnot on täysin omistuksessa ja se taitaa olla kuitenkin vähemmistö.

Itse kyllä nään motivoituneen myyjän vähän eritavalla. Motivoitunut myyjä haluaa saada asunnostaan relevantin hinnan. Ne joilla on ongelmia asuntojensa, rahoituksen, toimeentulon kanssa on niitä joilla kaupantekoon motiivi on paletin leviäminen ei mikään motivoituminen. Pakon edessä.

Elinkustannusindeksi on noussut vuoden 2019 alusta nykypäivään yhteensä noin 17,7% (lähde: Tilastokeskus) ja vuokrataso on suht muuttumaton kuten itsekin totesit, joten reaalivuokrat ovat laskeneet viime vuosina.

Kyllä reaalivuokrat tuleet alas. Varmaan suurin osa on hankkinut sijoituskämppänsä ennen tätä. Ne joilla velkavipu suuri eivät juuri tienaa hommalla mitään. Suuntaus tulee olemaan kylläkin kiihtyvään tahtiin ylös on oma veikkaukseni ja perusteluja voi lukea aikaisemmista kommenteista.

Nuo listaamasi kustannusnousut ovat aivan tosiasioita. Samaan aikaan pitäisi kyetä hahmottamaan myös se, että mistä se raha sinne yhtälön toiselle puolelle tulee. Jos ihmisellä ei ole varaa maksaa noita lisäyksiä, niin silloin maksamatta jää. Liiketoiminta voidaan tehdä kannattavaksi niinkin, että lasketaan kohteesta maksettua hintaa. Asuntojen hinnat kun laskevat, niin sitoutuneen pääoman korkokustannus laskee jolloin tilaa jää noille muille mainitsemillesi elementeille.

Vuokranmaksajan vinkkelistä on tapahtunut tai tapahtumassa seuraavia muutoksia: elämisen kallistuminen ihan perusasioista kuten ruoka ja infra myöten (tai nuo oikeastaan ovat niitä kallistumisen draivereita). Asumistukea leikataan merkittävästi lisäämällä omavastuuta vuokrasta. Helsinki katoaa omana alueena ja yhdistetään muuhun PK-seutuun, mikä sekin leikkaa 20 euroa kuussa maksukykyä. Työttömyysetuuksia leikataan. Osa-aikatyön kannattavuutta heikennetään.

Voihan niitä kustannuksia yrittää siirtää vuokraan, mutta jos toinen osapuoli ei pysty niitä maksamaan, niin mitä se hyödyttää?

@Tunturisusi , luitko koko artikkelin siitä Nordean Juho Kostiaisen kommentoinnista? Highligtasit selektiivisesti yhden lauseen mutta Kostiainen sanoo myös: “Tarjonta ylittää kysynnän”. Se on tilanne nyt. On vuokralaisen markkinat pitkästä aikaa. Vuokrien korotusyritys johtaa vain siihen, että menettää vuokralaisen ja kämppä siirtyy tuonne Vuokraovi.comin kuukaudesta toiseen “Heti vapaa” osastolle. Tursqaa tulee ja kulut juoksee.

Markkinoille tulee myyjinä ensivuonna myös se köyhälistön ryhmä, joilta poistuu asumistuki omistusasunnoista. Heidän taloudelliset resurssinsa odottaa sitä Ostajaa Oikeaa™ ovat nolla.

He eivät pysty ottamaan yhtään nollakuukautta välittäjän etsikellessä ostajaa. Veikkaan, että kämppä menee suoraan ostolaitaan kunhan siitä vain saadaan sen verran rahaa, että asuntolaina saadaan kuitattua.

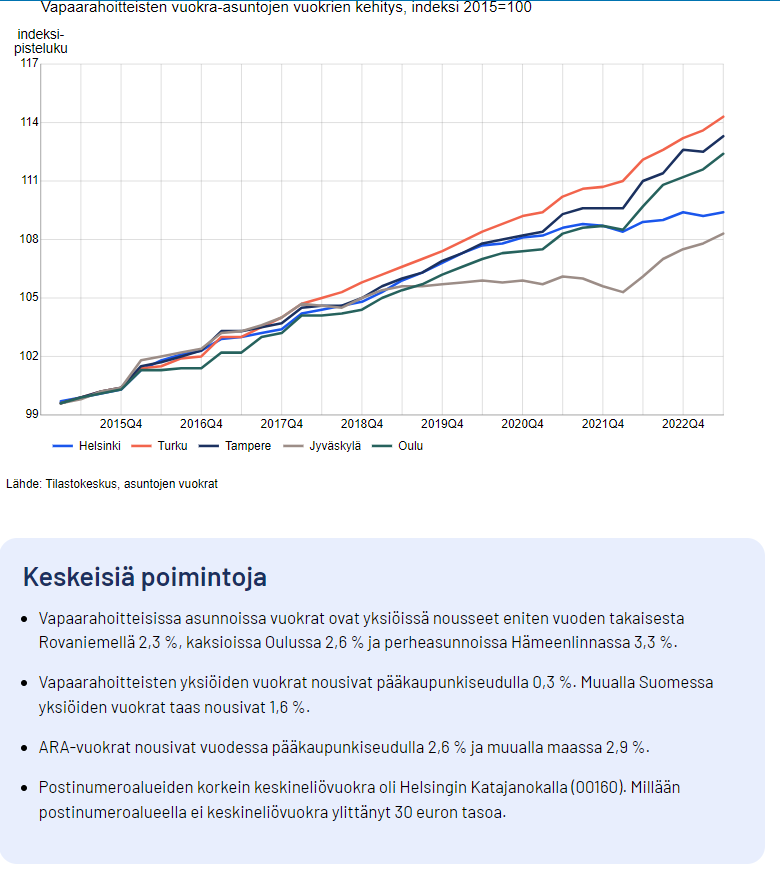

Kiinteistöliitto laski: Helsinkiläisen 90 neliön perheasunnon kuukausitason kulut nousevat jopa 357 euroa! (3,97 euroa/m2)

”Kuntien väliset kustannuserot ovat entisestään kasvaneet kalleimman ja halvimman välillä. Kalleimmassa päässä Helsingissä kuntakohtaisiin kiinteistökuluihin menee 90-neliöisessä perheasunnossa jo noin 4 280 euroa vuodessa, kun taas Kempeleessä riittää noin 2 820 euroa.”

4 280 euron kulut tarkoittavat kuukausitasolla noin 357 euron kuluja.

Selvityksessä vertaillaan kuntakohtaisesti määrittyviä kiinteistöveroja sekä kaukolämmön, veden, kiinteistösähkön ja jätehuollon kustannuksia.

Kiinteistönhoidon kustannusnousut eivät ole vertailussa mukana.

Vuokra-asuntojen ylitarjonnan markkinoilla vuokranantaja ei saa siirrettyä noita kustannuksia vuokralaiselle, jonka maksukyky on muutenkin rapautumassa.

Miten uusien asuntojen aloitukset voi ajatella vaikuttavan hintoihin, jos käy niin, että ne 2022-23 rakennetut vielä vuonna 2025 odottaisivat ostajaa tyhjillään?

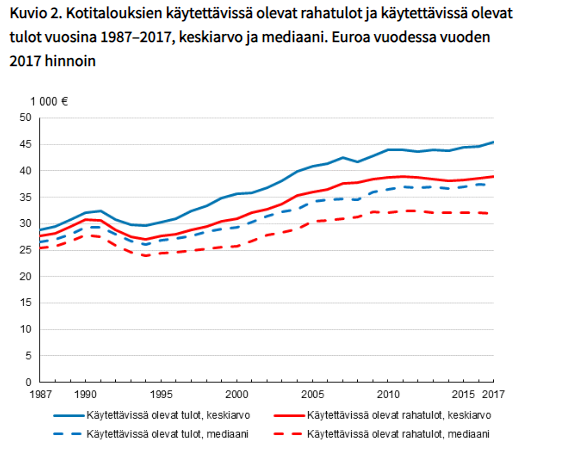

Tosiaan ennemmin siihen vuokratasoon vaikuttaa kotitalouksien nettotulot, joilla vuokra maksetaan, eikä se mihin kuluttajahintainflaatio (=reaalihinnat) yleisesti menee.

Mistähän löytyisi ajan tasaisin kuvaaja noihin nettotuloihin liittyen? Löysin tällaisen, mutta vähän vanha:

Suomalaisten haastehan on se, ettei tulotaso ole juurikaan noussut 2008 finanssikriisin jälkeen. Esim. Ruotsissa ja Tanskassa tilanne on ollut toinen. Sikäli itse kummastelinkin vuosi sitten levinneitä (Kiinteistöalan “asiantuntijoiden”) väitteitä ettei Ruotsin kiinteistösektorin ongelmat muka koskisi Suomea Ei täällä tosiaan ole nousseet hinnat absoluuttisesti yhtä paljon kuin siellä, mutta suhteessa ihmisten tulotasoon on noustu ihan samassa tahdissa.

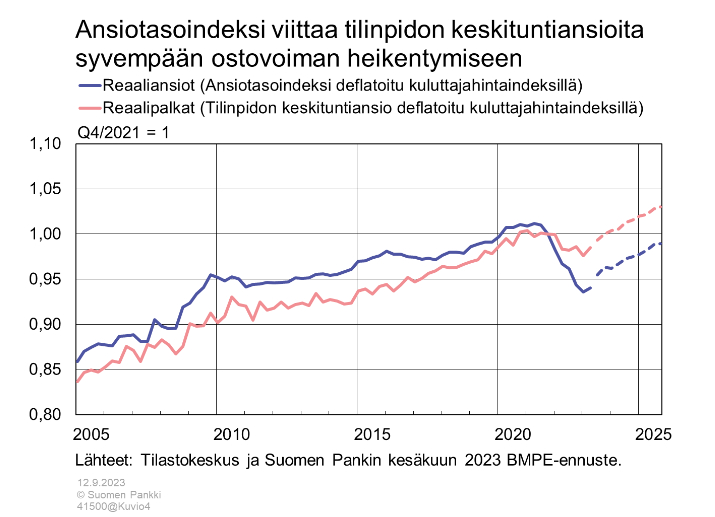

Edit: tällaisen löysin, joskin tosin vain palkkatuloille:

Tulkitessa kannattaa huomioida, että tässä asteikko lähtee ylempää, eikä nollasta, jolloin kehitys ylöspäin näyttää nopeammalle. Toivottavasti ennuste tuleville vuosille pitää kutinsa.

Niin eihän ne palkankorotukset, eläkkeiden indeksikorotulset tietenkään kenellekkään mene. Se on ihan pötypuhetta että vuokralaisilla ei ole varaa maksaa. Sitten muuttaa sellaiseen asuntoon ja paikkakunnalle jossa on varaa asua.

Kyllä luin artikkelin mutta luitko itse. Siinä sanotaan hyvin selvästi että kustannukset valuvat vuokriin pidemmällä aikajänteellä täysmääräisesti niinkuin ne ovat hyvin pitkälti valuneet tähänkin asti. Ei niitä indeksitarkastuksia ole huvikseen keksitty. Voittehan avata historiallisesti vaikka indeksitaulukon ja vertailla sieltä että valuuko nouseva hintataso ylipäätänsä vuokriin… Mileestäni korrelaatio on hyvinkin selvä. Itse lopetan jankkaamisen mutta palataan muutaman vuoden päästä asiaan js katsotaan missä ne vuokrat huitelee.

Ei nouse varmaan vuokrat, laskevat ilmeisesti

Tuntuuhan se varmaan hirveän epäreilulta mutta tuntuu se varmaan monen asuntosijoittajan kohdallakin hirveän epäreilulta että maksaa jonkun asumista ja ei jää mitään käteen. Maailmassa on monta epäreilua asiaa…

Kannattaa myös vertailla reaaliansioita reaalivuokriin, tai sitten nimellisansioita nimellisvuokriin. Muuten päästään näihin ”hinnat laskevat vielä vähintään 30%” juttuihin.

Jep, kyllä uskon itsekkin että vuokrissa on nousupainetta ja että ne nousee kotitalouksien tulojen tahdissa. Haaste kaikille osapuolille vaan se että ne tulot ei välttämättä kasva etenkään mediaanihenkilöllä inflaation tahdissa.

Lopulta varmasti joustaa kaikki asiat yhtälössä, kunnes tasapaino löytyy, eli a) ihmisten tulot ja siten vuokrat kasvaa/ b) korot laskee / c)asuntojen hinnat laskee. Nyt tällä hetkellä ollaan epätasapainotilassa noiden suhteen, joka näkyy siinä kun kauppa ei käy.

Jos a ja b pysyisivät paikallaan niin kaiken jouston pitäisi tulla c:stä. Vastaavasti jotta c pysyisi paikallaan/nousisi tarvittaisiin tukea a:sta ja b:stä.

Yhä kasvavassa määrin nähdään kauppoja, joissa myyntihinnat on tuota tasoa suhteessa samassa talossa vertailukelpoisista kämpistä maksettuihin huippuhintoihin. Sitä on tietenkn paha sanoa, paljonko ylihintaa pyytävät myyjät tulevat keskimäärin hinnoittelussa alas. Helpoiten kauppa käy tietenkin sellaisten osapuolten välillä, jotka jo lähtökohtaisesti ovat ymmärtäneet markkinoiden muuttumisen.

Varmasti kämpät saa vuokralle. Toinen asia sitten on se, mihin vuokratuottoprosentti asettuu ja mihin hinnat kehittyvät. Jos talous mahdollistaa asunnon jättämisen sijoituskämpäksi, voi se monesti olla hyvä vaihtoehto. Toisaalta, jos tuo on mahdollista vain pitämällä lainaa lyhennysvapaalla ja motiivi on odottaa hintojen nousua, en olisi yhtä innostunut.

Meillä on jo useamman vuoden ajan uutisoitu, kuinka kasvukeskuksissa eivät vuokrat nouse, ja ne ovat ajoittain jopa laskeneet. Ei vaikusta vuokratasoon?

Sijoitusjättien kohdalla taas nähdään kenties enemmän kuin koskaan kampanjointia uusien vuokralaisten saamiseksi pohjalta “ensimmäinen kuukausi ilmaiseksi” tai tyrkytetään lahjakortteja uusien asukkaiden toivossa. Ei vaikutusta vuokratasoon?

Vielä sellainen huomio, että ei vuokrien tarvitse mihinkään romahtaa, ja tuskin romahtavatkaan, jotta asuntojen nykyhinnoittelu + korkotaso + vuokrataso olisi huono yhtälö.

Niin kirjoitin itse että linkkaamassani tilastossa ei ollut mitään korrelaatiota vuokraan sillä että paljonko niitä kämppiä oli tullut tarjolle… Vaikka määrä olisi 7kertainen niin vuokrataso oli samaa. Tottakai jos inflaatio jauhaa ja vuokrat ei nouse niin sijoitusasuntojen omistajien tilipussiin se käy. Mutta siitä en kirjoittanut vaan tuosta että ei näytä olevan suoraa korrelaatiota vapaiden asuntojen määrällä vuokriin mitä kyllä vähän ihmettelin. Mutta voihan se olla järki vuokraajillakin että jotain tuottoa niistä kohteista tulee saada eikä harrastaa hyväntekeväisyyttä.

Tuossa sun ensimmäisessä artikkelissa nimenomaan avataan, että miksi korrelaatiota ei näy ja miksi vuokrataso yksinään on kehno mittari. Eli kyllä ylitarjonta luo laskupainetta myös vuokriin.

Kyseinen postaaja on näköjään poistanut useita “kohta raketoi” -tyylisiä permabull-postauksiaan, mutta pakko näin yleistasolla muistuttaa kaikkia lukijoita postaajien mahdollisista eturistiriidoista esim. leipätyön (kiinteistönvälittäjä, pankkiiri, grynderi jne.) osalta.

Tässäkin älyllisesti epärehellisesti verrataan finanssikriisiä (flunssa) nykyiseen makroympäristöön (syöpä).

Toki finanssikriisissäkin nähtiin rajua hintojen laskua, mutta sitten alkoikin korkojen painaminen nolliin yms, joka nosti asuntomarkkinat uuteen lentoon.

Kun Tunturisusi vertailee korkotasoa, häneltä unohtuu olennainen asia, eli oman kodin asuntolainojen korkovähennysoikeus. Se huomioiden euroaikana oman kodin asuntolainan korot eivät ole koskaan olleet läheskään niin korkealla kuin nyt.

Vuoden euriborin huippu nähtiin vuonna 2008, jolloin käytiin 5,53 %:ssa. Siihen päälle marginaali, niin liikuttiin noin 6 %:n tuntumassa. Korkovähennys huomioiden korkotaso oli 4,2 %, ja ensiasunnon ostajilla vieläkin vähemmän. Nyt viitekorko + marginaali alkaa huitelemaan 5 %:n tuntumassa.

Vertauskuvani liittyi itse mahdolliseen taseshokkiin ja toisaalta kriisin elvytyskeinoihin (2008- keskuspankin saikkua, 2022 eteenpäin hidasta kemoa). 2008 taseshokkia ei tullut juuri lainkaan, vaan ehdoista joustettiin laajasti. Nyt shokki voi syntyä jo pelkästään megavivutetun uudisrakentamisen kautta.

Tämä oli hyvä keskustelunherätys, olen samaa mieltä että ketju on ajautunut kovasti sivuraiteelle relevanteista asioista.

Minä en ole pk-seudun asiantuntija, mutta Tampere on hyvin tuttu ja sieltä kun on oikein kivasti dataakin olemassa (voi olla muualtakin mutta en ole törmännyt), niin tässä Tampereen osalta lukuja.

Vuosien 2010–2020 aikana toteutuneeseen asuntotuotantoon sekä strategian 3 000 asukkaan väestönkasvutavoitteeseen perustuen vuosittainen laskennallinen asuntotarve uusille asunnoille on runsaat 2 700 asuntoa. Tätä lukua nostaa kuitenkin viime vuosien poikkeuksellisen voimakas, sijoittajavetoinen asuntotuotanto."

Laskennallisesti Tampereelle tarvittaisiin siis vuodesta 2021 alkaen 2 700 asuntoa vuosittain jos väestönkasvu on 3 000 asukasta per vuosi, todellisuudessa kuitenkin jonkin verran enemmän koska aikaisempina vuosina on rakennettu niin paljon pieniä asuntoja (vetävät vähemmän ihmisiä kuin keskimäärin vastaava määrä asuntoja).

Tampereelle on valmistunut selvityksen jälkeen seuraavasti asuntoja

2021 → 2 674 kpl → -26 kpl laskennalliseen tarpeeseen verrattuna

2022 → 4 579 kpl → +1 879 kpl

2023 → toteuma elokuuhun mennessä 2 906 kpl, heitetään hihasta että koko vuoden lukema on sama kuin 2022 → +1 879 kpl Yhteensä asuntoja valmistunut + 3 732 kpl selvityksen tarpeeseen nähden (näissä edelleen tosi paljon pieniä sijoitusasuntoja)

Tampereen väestönkasvu on kehittynyt selvityksen jälkeen seuraavasti

2021 → +3 214 → +214 selvityksen pohjana käytettyyn lukuun

2022 → + 4 786 → +1 786

2023 → toteuma heinäkuuhun mennessä +2 369, yli 1 000 enemmän kuin 2022 vastaavana ajanjaksona, heitetään hihasta varovasti koko vuodelle + 5 000 → +2 000 Yhteensä Tampereen väestönkasvu ollut +4 000 henkilöä selvityksen pohjana oleviin lukuihin verrattuna. Jos käytetään kotitalouden 1,8 henkilön keskikokoa on asuntotarve ollut 2 222 asuntoa selvitystä suurempaa (mielestäni hyvin alakanttiin oleva oletus, ymmärtääkseni sisäänmuuttavien ihmisten talouden keskikoko on huomattavasti tätä Tampereen keskimääräistä lukua pienempi)

Näillä laskelmilla päästäisiin siihen lopputulokseen, että kyseiseen selvitykseen verrattuna asuntotuotannon ja väestönkasvun nettomuutos on ollut 1 510 “ylimääräistä” asuntoa vuosina 2021-2023.

Jos oletetaan, että vuonna 2024 Tampereelle valmistuu selvityksen mukainen keskimääräinen tarve eli 2 700 asuntoa (uskoakseni yläkanttiin kun 12kk liukuvat aloitukset ovat olleet selvästi tämän alle jo maaliskuusta 2023 lähtien) ja väestönkasvu vähän rauhoittuisi ja palaisi 2022 tasolle noin 4 800 henkilöön, olisi vuoden 2024 lopulla “ylimääräisten” asuntojen määrä enää noin 500 asuntoa → 2025 mentäisiin jo kovasti negatiivisen luvun puolelle.

Tämähän on niin monimutkainen yhtälö, että kuka vain voi ihan perustellusti laittaa melkein mihin kohtaan vain omia lukujaan, eikä toki tuo lähtökohtana käytetty selvityskään mikään yksiselitteinen fakta ole. Myös naapurikuntien rakentaminen ja väestönkehitys vaikuttaa tilanteeseen, onhan viime vuosina ihan eri tavalla aktivoiduttu rakentamisessa myös esim Nokialla ja Kangasalla (toki näissä myös väestönkehitys on ollut tosi vahvaa). Tosi helposti voi siis laskea niin, että mennään asuntopulan puolelle jo 2024 aikana, ja ihan samalla tavalla voi laskea että pysytään ylitarjonnassa vaikkapa 2027 saakka.

Väestönkasvuhan tässä joka tapauksessa se kaikista oleellisin muuttuja kuitenkin on, ja se on Tampereella ollut kovasti nousujohteinen pitkään. Onko syitä olettaa tämän rauhoittuvan, vai jatkaako ratikka, Nokia-areena ja Suomen vetovoimisimman kaupungin maine vain yhä kovempaa vetoaan?

Pk-seudulla luvut voivat näyttää tosi erilaisilta. Onhan siellä esim Vantaalla ja Espoossa tälläkin hetkellä noin kaksi kertaa enemmän asuntoja Vuokraovessa kuin Tampereella, vaikka asukasluku on kuitenkin karkeasti samassa suuruusluokassa. Mutta tässä nyt kuitenkin edes jotain faktan kaltaista Tampereelta, näistäkin hahmotelmista enemmän kuin mielelläni kuulen erilaisia mielipiteitä