”Healthy dividend capacity”, onko kukaan löytänyt tarkempaa infoa?

2 tykkäystä

Anora sijoituskohteena

Muutama kellotus:

-

2 min:

Vaihe 1: Synergioiden saavuttaminen ja kasvun kiihdyttäminen => “Kahden vuoden juttu”

Vaihe 2: Laajentuminen orgaanisen kasvun kautta tai yritysostoin -

3 min: Brändiportfolio: 1) omat brändit ja 2) päämiesbrändit

-

6 min: Ruotsi kasvun moottori.

Liikevaihto maittain: Ruotsi 31 %, Norja 26 %, Suomi 19 %, Tanska 2 %, matkustajamyynti & vienti 3 %, Industrial 16 %, Muut 3 % -

Liikevaihto tuoteryhmittäin: Viinit 47%, Väkevät 32 %, Industrial 16 %, Logistiikka 5 %

-

8 min: Vahva tase, mahdollistaa tulevaisuuden kasvuhankkeita (yrityskaupat) ja osingonmaksun

-

10 min: Pohjoismaiden markkinajohtaja ympäristöystävällisissä pakkauksissa (täysin kierrätettävät hanapakkaukset, kierrätetystä PET:istä valmistetut tuotteet)

-

12 min: Skaalan merkittävällä kasvulla saadaan tehokkuushyötyjä läpi arvoketjun

Q&A:

mm. Missä on parhaat kasvunäkymät (maat, tuotteet)?

Ruotsi kasvaa selkeästi vahvimmin. Viinit kasvaa voimakkaammin kuin väkevät. Väkevissä ginit, liköörit, rommit kasvaa voimakkaasti, ovat Pohjoismaissa kasvun veturit. Matala-alkoholiset tuotteet mielenkiintoiset, orgaaniset tuotteet kasvavassa suosiossa.

11 tykkäystä

Tämä tilapäinen rinnakkaislistaus Oslon pörssissä on minulle aivan uusi “erikoistilanne”

Kertokaa mitä minä en nyt ymmärrä: hintaero - jos oikein laskin - on mitä melkoisin Helsingin ja Oslon välillä.

Miksi kukaan ostaisi tätä Helsingistä? Ja kun ei ostaisi niin Oslon hinta nousisi likimain Helsingin tasolle.

Kiitos ja anteeksi.

5 tykkäystä

Niin, Oslossa kaupankäynti näyttää päättyneen hintaan 98,20 NOK.

Onhan tuo väliaikainen rinnakkaislistaus erikoistilanne, koska 4 kuukauden kuluttua Anora poistuu Oslon pörssilistalta. Anora Group Oyj:n Oslo Børsin väliaikaista rinnakkaislistausta koskeva listalleottohakemus on hyväksytty - Anora

Ehkä norjalainen yksityissijoittaja myy osakkeensa varmuuden vuoksi, ennen kuin tuo 4 kuukauden siirtymäaika päättyy. Tosin aika pienellä vaihdolla Oslossa käydään kauppaa.

Twitterissä kurssikehitystä kommentoi Juha Varis ja viittasi norjalaisten myynti-innostukseen. https://twitter.com/JuhaVaris/status/1437780523628351494

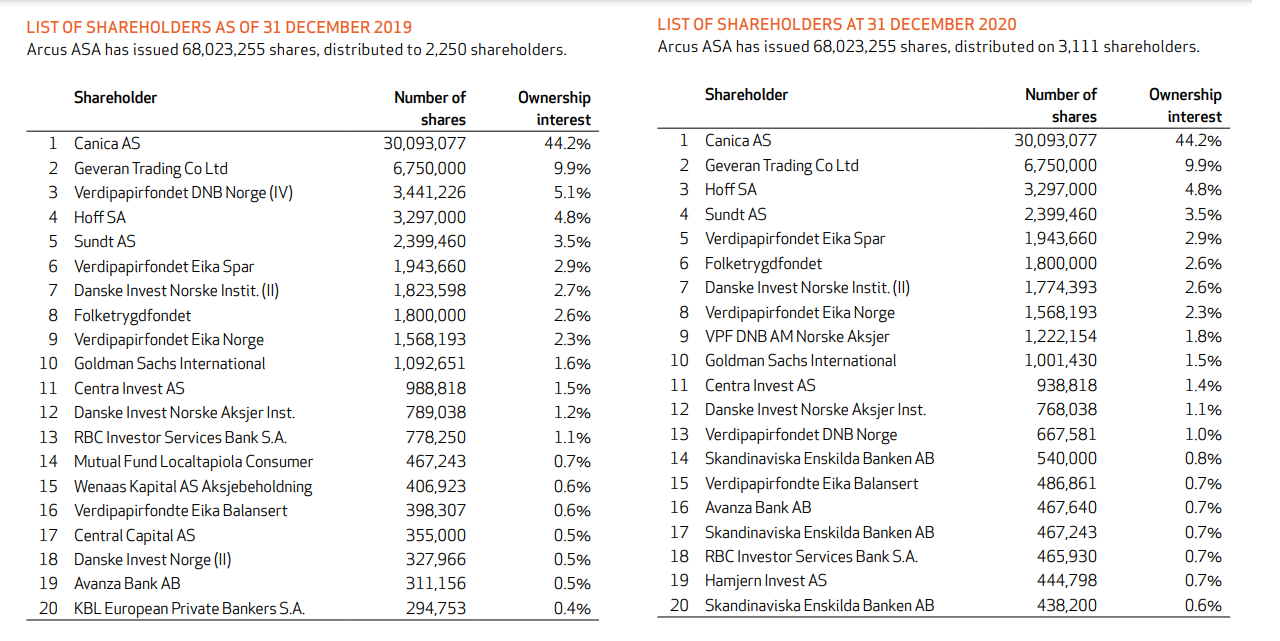

Se on minulle ainakin epäselvää, kuinka paljon Arcus sai uusia omistajia, jotka tavoittelivat vain pikavoittoa yhdistymisen seurauksena. Arcuksen vuosikertomusten perusteella näyttää ainakin omistajamäärä kasvaneen selvästi vuodesta 2019. Syyskuussa 2020 ilmoitettiin yhdistymissopimuksesta, joten ehkä pikavoittoa on haettu?

Arcuksen omistajien lukumäärä:

31.12.2019 omistajia yhteensä 2 250 (Lähde: Arcus Annual Report 2019)

31.12.2020 omistajia yhteensä 3 111 (Lähde: Arcus Annual Report 2020)

Syyskuun 2. päivä kurssi nousi vielä melko lähelle ATH-hintoja aina 11,40 euroon asti ja sen jälkeen on valuttu hiljalleen alaspäin. Esim. OP:n papereissa todettiin vuoden 2022 ennusteilla heidän hyväksymänsä P/E-luvun Anoralle olevan 16,3x.

3 tykkäystä

Saattoi hyvin olla suomalaisia Arcusta ostamassa, Arcushan oli ainakin ajoittain Altiaa selvästi edullisempi tapa päästä Anoran omistajaksi.

2 tykkäystä

Arcuksen aikaiset suuromistajat on myös pitkälti hallintarekisterissä, joten mielenkiintoista nähdä lokakuun alussa kuinka hallintarekisteröityjen omistus on muuttunut.

- Anorassa hallintarekisteröityjen omistusosuus tällä hetkellä 57,24 % https://anora.com/fi/sijoittajat/anoran-osake/osakkeenomistajat

Ehkä sieltä löytyisi jotain muutoksia, jos vertaisi esim. näihin Arcuksen TOP20 omistajalistoihin 2019 ja 2020.

1 tykkäys

Yhtiön kotipaikan mukaan se verotus taitaa mennä ja osinkojen aikaan myös listaus on pelkästään Helsingissä

1 tykkäys

Hyvin tuntuu sisäpiirille laput kelpaavan ja mikäs näillä hinnoilla ostellessa. Harva se päivä uutta ostotiedotetta pukkaa ![]()

11 tykkäystä

Uutta liiketoimintamallia pukkaa: Anora julkistaa tulevan liiketoimintamallinsa | Kauppalehti

5 tykkäystä

Tämä ketju ei kovin aktiivinen ole ollut. Eikö Anora herätä tunteita, vai mikä on? Onko kenelläkään odotuksia tulevalta osarilta?

3 tykkäystä

Omistan, mutta osari ei herätä intohimoja puoleen tai toiseen. Anora on kohtuullisen hyvää, oletettavasti loivasti nousevaa osinkoa maksava kassavirtakone aika hyvällä markkina-asemalla. Käsidesiä ei EHKÄ kulu yhtä paljon kuin aiemmin pandemian aikana. Fuusion synergiat kaiketi loksahtelee vähitellen… alkoholin kulutus ei ravintoloissa vielä Q3:lla liene 2019 tasoa, mutta kulutus kotona ehkä vähän paikkaa… ?

Pidemmällä sihdillä vähän huolettaa, tai ainakin nostaa kysymysmerkkiä nuorison alkoholin kulutus, joka ei ole edellisten sukupolvien tasoa? Anora sentään reagoi(nee Alkon tavoin) lisäämällä mietoja juomasekoituksia ja jopa alkoholittomia juomia valikoimiinsa.

Tässä päällimmäiset ajatukset, mutta Q3-osari valoittanee synergia etenemistä. Dramatiikkaa en odota, kun etukäteistietoja ei ole tullut.

Edit: Anora ei myöskään kuulu sexyihin kryptoihin, tai vety- tai ties mihin muutamassa päivässä tuplaaviin lappuihin, ensi sikälikin hiljaisempaa keskustelu?

9 tykkäystä

Joo, ei varmasti ole trendikkäin yhtiö. Ja toisaalta, mitäpä sitä tyhjää puhumaan ![]() Itsekin otin hieman Anoraa salkkuun. Katsoin pörssisijoittajan viikolla toimarin pitämän yhtiöesittelyn, ja hän oli varsin vakuuttava. Tuo panostus alkoholittomiin nousi muistaakseni siinäkin esille, hyvä että asia on tunnistettu.

Itsekin otin hieman Anoraa salkkuun. Katsoin pörssisijoittajan viikolla toimarin pitämän yhtiöesittelyn, ja hän oli varsin vakuuttava. Tuo panostus alkoholittomiin nousi muistaakseni siinäkin esille, hyvä että asia on tunnistettu.

3 tykkäystä

Myös Juurikkia on hieman huolettanut nuoriso. On polvi pojasta tai tytöstä pahentunut, jos ei alkoholikaan enää maistu. ![]()

6 tykkäystä

Itse olen myös huolestunut nykynuorten juomakulttuurista. Luotan kuitenkin nykyisten ja tulevien eläkeläisten näyttävän mallia vielä vuosia, kuinka ollaan sylkemättä kuppiin:

Näen myös industrial puolessa paljon potentiaalia esim. maalämpönesteen myyntivolyymien osalta. Helsingin kaupunkiympäristön julkaisuista löytyi tämmöinen kohta:

“Maalämmöllä on Hiilineutraali Helsinki 2035 -ohjelman mukaan tarkoitus tyydyttää Helsingin läm-

mitystarpeesta 15 % vuodesta 2035 alkaen. Tilanne maalämmön hyödyntämisen osalta on erit-

*täin haastava, koska vuoden 2019 lopussa maalämmön osuus Helsingin lämmitysenergiasta oli *

vain noin 1 %.”

https://www.hel.fi/static/liitteet/kaupunkiymparisto/julkaisut/julkaisut/julkaisu-08-20.pdf

Onko kenelläkään tarkempaa tietoa, kuinka hyvää/huonoa bisnestä tuo maalämpönesteen myyminen on? Olisiko maalämmön räjähdysmäisestä kasvusta suuri hyöty Anoralle?

2 tykkäystä

Se on ainakin huomioitava että lähtökohtaisesti maalämpöjärjestelmässä keruupiiri tarvitsee täyttää nesteellä vain kertaalleen. Sen jälkeen sama neste kiertää suljetussa kierrossa käytännössä järjestelmän koko käyttöiän, sitä ei koskaan vaihdeta. Eli mitään kummoista jatkuvaa myyntiä tästä ei tule, mutta tietysti jos uusia maalämpöpiirejä rakennetaan enemmän, niin nesteen menekki kasvaa myös, mutta kasvu ei ole pysyvää.

4 tykkäystä

Silmäilin Anoran osaria ja mielestäni se näytti varsin positiiviselta. Kehitys on ollut plusmerkkistä muualla kuin Industrial-toiminnossa. Suurin huolenaihe liittynee raaka-aineiden kustannuksiin. Kuunteliko joku Tennilän ja Tothin webcastia?

2 tykkäystä

Ymmärtääkseni Anora siirtää kohonneet kustannukset suoraan asiakkaalle. Tuotteet tuskin jää hyllyyn odottelemaan. Kurssireaktio oli tosi vaisu numeroihin nähden. Eikait se auta kuin ostaa lisää , kun halvalla saa.

2 tykkäystä

Anora on varsin mielenkiintoisessa tilanteessa. Osakkeen Oslon noteerauksen päättyminen on hidastanut arvon kehitystä, kun moni norjalaisosakas on halunnut myydä Anoran osakkeet pois. Tärkeämpi huomio on se, että “Valtio siirsi Anora Group Oyj:n osakkeet Solidiumin omistukseen, jonka jälkeen Valtion Anora -omistuksella on pelkkä finanssi-intressi.” Tämä sinänsä pökelö lause tarkoittaa sitä, että tulevana vuonna valtio myy omistuksensa pois. Vanha viisaus on, kun valtio myy niin osta. Tuleva vuosi on Anoralle varsin kupliva. Omistajat paukauttaa vielä pullon shampanjaa vuoden kuluessa.

10 tykkäystä

Tämä valtion irtaantuminen olisi erinomainen asia Anoran omistajien kannalta. OP:n analyyistä poimittua: “Emme pidä yritysostoa todennäköisenä lähivuosina, mutta sen

mahdollisuus tukee pitkäaikaisen sijoittajan tuottopotentiaalia.” Jos joku isompi peluri olisi halukas ostamaan.

1 tykkäys

Epärelevantti uutinen ehkä Anoran isossa kuvassa, mutta Koskenkorva vodka pääsee kokeilemaan sen vientipotentiaalia Sveitsissä paikallisen jakelijan kautta: https://www.thespiritsbusiness.com/2022/01/koskenkorva-vodka-heads-to-switzerland/

“André Parsic, general manager at Dettling & Marmot, added: “Koskenkorva is actually one of the most authentic and sustainable vodka brands available on a global scale and has great potential to become a leading player in the Swiss market.”

6 tykkäystä