VD Kai Telannes översikt från vårens bolagsstämma! ![]()

6 gillningar

Här är Petris kommentarer inför Almas Q2-resultat som publiceras på torsdag. ![]()

Alma Media publicerar sin Q2-rapport på torsdag, exceptionellt nog först runt kl. 12.00. Vi förutspår ett något bättre rörelseresultat för Q2 jämfört med jämförelseperioden, tack vare bolagets omsättningstillväxt och bibehållna utmärkta kostnadseffektivitet. Bolaget har guidat för en stabil utveckling av omsättning och rörelsevinst för innevarande år, och vi förväntar oss att bolaget upprepar denna guidning i Q2-rapporten.

4 gillningar

Almas resultat kommer om knappt tre kvartar, och webinariet är också undantagsvis först kl. 13.

Här är länken till sändningen Alma Media, Webcast, Q2'25 - Inderes

7 gillningar

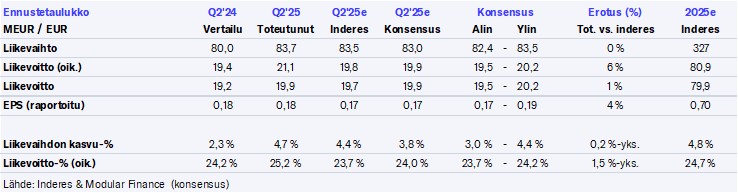

Här är huvudraderna från resultatet - en ganska exemplariskt prestanda fortsatte. Jag kommer att fördjupa mig i siffrorna under dagen och mer detaljerade bedömningar kommer sedan i form av en rapport senare ![]()

9 gillningar

Stark prestation, och

vägledningen, dvs. 2024 års nivå, dvs. omsättning 313 / rörelseresultat (just.) 77 MEUR

-risk för överskridande verkar finnas, då omsättningen för H1 2015 ökade med 6,7 MEUR och rörelseresultatet (just.) med 2,8 MEUR

-kommentar utan att kontrollera om H2 2024 var särskilt bra på något sätt

Finansiell utveckling april–juni 2025:

- Omsättning 83,7 (80,1) MEUR, en ökning med 4,5 %.

- Andelen digitala affärer av omsättningen 86,2 % (84,4 %).

- Justerat rörelseresultat 21,1 (19,4) MEUR, 25,2 % (24,2 %) av omsättningen.

- Rörelseresultat 19,9 (19,2) MEUR, en ökning med 3,7 %.

- Alma Career: Justerat rörelseresultat vände till tillväxt tack vare effektiviseringsåtgärder.

- Alma Marketplaces: Omsättningen ökade organiskt och med stöd av företagsköp med 16,5 %, lönsamheten stärktes ytterligare.

- Alma News Media: Omsättningen på jämförbar nivå med föregående period, justerat rörelseresultat ökade med 20,1 %.

- Resultat per aktie 0,18 (0,18) euro, ökade med 4,0 %.

Finansiell utveckling januari–juni 2025:

- Omsättning 162,9 (156,2) MEUR, en ökning med 4,3 %.

- Andelen digitala affärer av omsättningen 85,1 % (83,7 %).

- Justerat rörelseresultat 38,3 (35,5) MEUR, 23,5 % (22,7 %) av omsättningen.

- Rörelseresultat 36,5 (34,2) MEUR, en ökning med 6,7 %.

- Resultat per aktie 0,32 (0,31) euro, ökade med 3,8 %.

Utsikter för år 2025

Alma Media bedömer att omsättningen och det justerade rörelseresultatet för år 2025 kommer att ligga på 2024 års nivå. Omsättningen för år 2024 var 312,7 MEUR och det justerade rörelseresultatet 76,9 MEUR.

4 gillningar

Kaisa intervjuade ** Kai Telannetta** efter Q2. ![]()

Ämnen:

00:00 Start

00:13 Förbättringar på bred front

04:15 Utsikter för Career-segmentet

05:53 Utsikter för reklammarknaden i hemlandet

07:07 AI-projekt

08:39 Kvalitetssäkring i AI-eran

10:07 Utsikter för resten av året

3 gillningar

Alma Medias resultatuppdatering, även målpriset uppdaterat 13,0 → 13,9 € & Mer

Resultattillväxt och utdelning som drivkraft för avkastningsförväntningen

Med de senaste 12 månadernas resultat är aktiens justerade P/E- och EV/EBIT-multiplar cirka 18x respektive 15x. Enligt vår uppfattning är dessa värderingsmultiplar, som är högre än börsens allmänna nivå, motiverade med beaktande av Alma Medias höga kapitalavkastning, goda kassaflödesgenererande förmåga och tillväxtutsikter. Avkastningsförväntningen för de kommande åren bygger på vår prognostiserade EPS-tillväxt på cirka 9 % och en utdelningsavkastning som enligt våra prognoser uppgår till cirka 4 %. Denna tvåsiffriga avkastningsförväntning överstiger tydligt vårt tillämpade avkastningskrav och därmed anser vi att aktiens risk-avkastningsförhållande är attraktivt. Även vår kassaflödesmodell talar för en uppsida i värderingen, som ger aktien ett värde på 13,9 €/aktie.

7 gillningar

Ett par andra uppdateringar som radinformation i KL-flödet efter resultatpubliceringen,

SEB: 14,50-> 14,80€ & Köp

Nordea: 14,50-> 15,0 & Köp

8 gillningar

En mindre företagstransaktion.

Alma Media har verkligen under ett decennium förnyat sig och transformerat sig till en stormakt inom digital handel i Finland.

Ibland skulle man förvänta sig att något internationellt företag skulle ta till sig denna kompetens och sprida den globalt till sin fördel.

ALMA MEDIA KÖPER EFFORTIA OY – STÄRKER SIN POSITION INOM DIGITALA JÄMFÖRELSETJÄNSTER

Alma Media Oyj har köpt hela aktiekapitalet i Effortia Oy, som erbjuder jämförelsetjänster, från Boston Information Group Ltd. Parterna offentliggör inte köpeskillingen.

Effortia erbjuder digitala jämförelsetjänster riktade till konsumenter, varav de mest kända är Sähkövertailu.fi, VertaaEnsin.fi samt Asuntojenmyynti.fi, som fokuserar på jämförelse av fastighetsmäklare. Företaget har vuxit de senaste åren genom företagsköp och dess omsättning år 2024 var 1,7 miljoner euro.

6 gillningar

Här är Petris kommentarer om det nya Effortia-förvärvet. ![]()

3 gillningar

Verkställande direktör Kai Telanne berättade om sitt företag som investeringsobjekt under Börsinvesterarens vecka. ![]()

Ämnen:

3 gillningar

Alma Media med positiv vinstvarning!

Alma Media med positiv vinstvarning | Kauppalehti

7 gillningar

Här är det ursprungliga meddelandet: Insiderinformation, positiv resultatvarning: Alma Media Oyj höjer sin resultatprognos för 2025 | Kauppalehti

3 gillningar

Javisst, det går bra!

Här är våra första kommentarer om ämnet Alma Media nosti kuluvan vuoden ohjeistustaan - Inderes

9 gillningar

Inderes höjde riktkursen i samband med den positiva vinstvarningen, men kursuppgången tog bort uppsidan…

Riktkurs: 13,9 (Öka) → 15,5 eur & Minska

Aktien är enligt vår mening fullt prissatt

Alma Medias justerade P/E-tal för de senaste 12 månaderna är 22x, medan motsvarande EV/EBIT-tal är drygt 17x. Dessa värderingsmultiplar ligger betydligt över bolagets historiska värdering på längre sikt. Vi anser att uppgången i

5 gillningar

Här är Petris förhandskommentarer när Alma publicerar sitt Q3-resultat på fredag. ![]()

Vi förutspår ett något bättre rörelseresultat för Q3 jämfört med jämförelseperioden, tack vare bolagets omsättningstillväxt och imponerande kostnadseffektivitet. Bolaget uppdaterade sin helårsprognos nyligen (våra kommentarer kan läsas här), och i samband med resultatet är vi särskilt intresserade av drivkrafterna bakom prognosändringen.

4 gillningar

Resultatet är bra! Är marknadsförväntningarna ändå lite för högt ställda och en liten nedgång i kursen?

”Införandet av AI accelererar”. När detta uppmärksammas, går kursen upp då?![]()

6 gillningar

Japp, värderingen är stram och även analytikern konstaterar att man inte nådde upp till den höga ribban…

Det är dock lätt att hålla fast vid Almas aktier när de har förvärvats via den s.k. “kaninen”, dvs. via Ilkka. Alma har ca 5,25€ i Ilkkas aktie (gårdagens kurs för II-serien ca 4,0€).

Å andra sidan, om man tänker på att Finlands ekonomi, där Alma har många affärsverksamheter, har utvecklats ganska svagt. MAN KUNDE tänka sig att även Almas affärsverksamheter – även om de har utvecklats och presterat utmärkt – skulle få ny fart till nästa nivå om/när vi kommer ur denna svacka och in på en tillväxtbana.

Å andra sidan finns det ju delområden i detta företag som skulle kunna skalas upp om något företag var intresserat av att köpa till exempel hela företaget eller en del av det.

![]() Tummen upp för Telanne & team, ett verkligen utmärkt fall för kurser i industriell ekonomi och handelshögskolan om transformation – innan det var tvunget, när marknaderna började byggas.

Tummen upp för Telanne & team, ett verkligen utmärkt fall för kurser i industriell ekonomi och handelshögskolan om transformation – innan det var tvunget, när marknaderna började byggas.

11 gillningar

Kai Telanne intervjuades av Petri efter Q3-resultatpubliceringen.

Ämnen:

00:00 Start

00:10 Utveckling under Q3

01:05 Höjning av prognosen

05:14 OviPro

07:49 Finansiella mål

09:11 Företagsförvärv

4 gillningar

Petri har gjort en ny bolagsrapport om Alma efter Q3. ![]()

*Alma Medias Q3-siffror var något lägre än våra prognoser, som hade höjts till följd av den nyligen uppdaterade guidningen. Det fanns inga överraskningar i bakgrunden, och den något svagare resultatutvecklingen än förväntat berodde på flera faktorer. Därmed har vår prognostiserade resultatutveckling, baserad på en gynnsammare marknadssituation under de kommande åren, i stort sett förblivit oförändrad, och de prognosändringar vi har gjort var marginella. Vi upprepar därför vår minska-re

4 gillningar