Aktia Group offers its customers individual solutions from its wide range of banking, wealth management, and life insurance services. The Group’s geographical operating area includes the Finnish coast, the Helsinki metropolitan area, and growth centers in the interior.

In accordance with the strategy update extending to 2023, Aktia is increasingly seeking growth from wealth management and new customers in Finland’s growth centers, and continues to further enhance its operations. The goal of the strategy is to support Aktia’s growth targets and move the company towards a new vision of being “The good bank. And an excellent wealth manager.”

Have I understood correctly that the company is tracked by Inderes, has almost 3000 followers on the service, but does not have its own discussion thread on the forum?

My own interest in the company was better sparked after the financial company evening held in November.

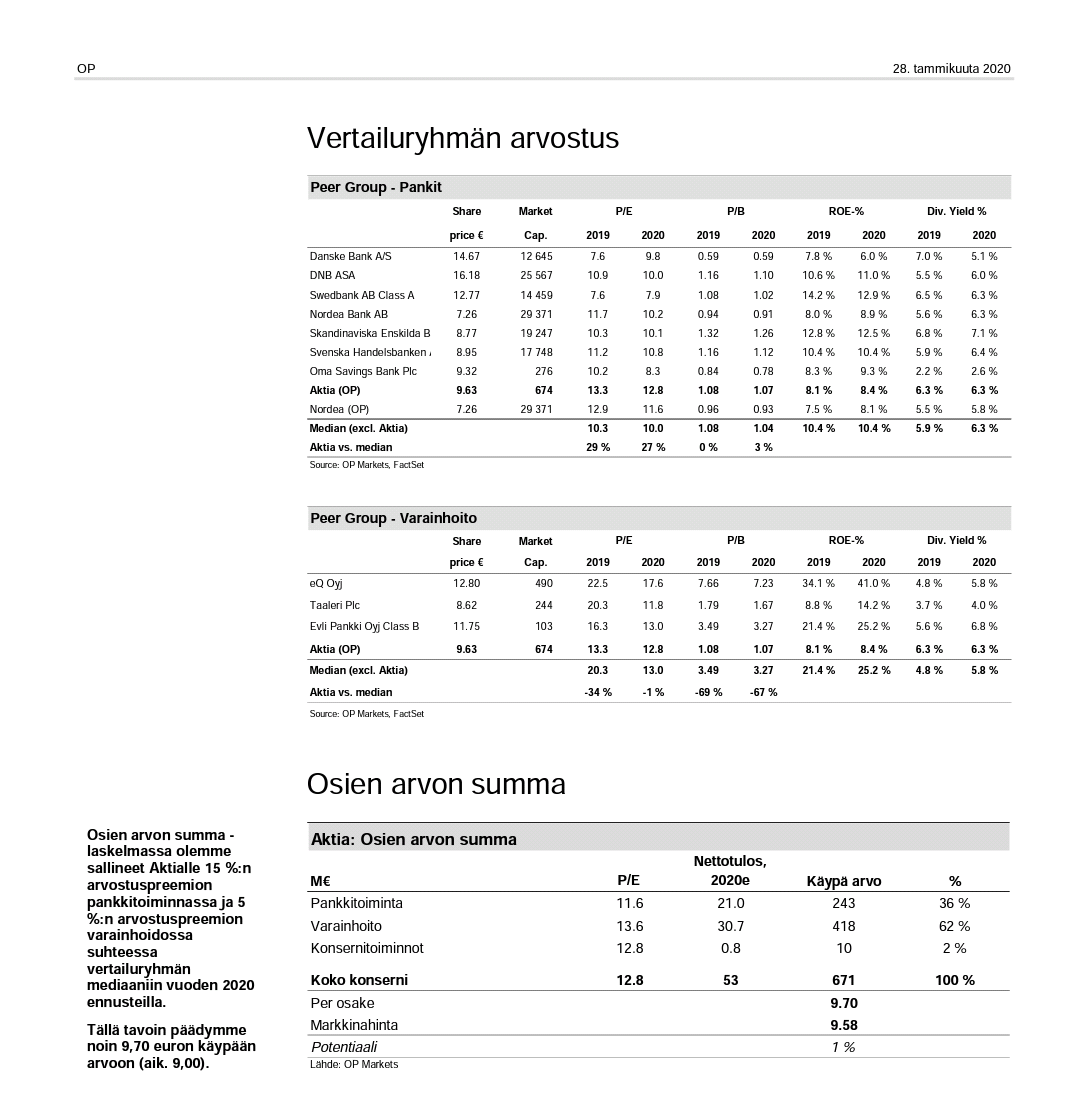

Just today there was a discussion about the stretching of valuation multiples of Helsinki stock exchange companies and, on the other hand, recommendations largely turning relatively negative. At the time of writing, Aktia’s P/E is below 15 (approx. 14.6) and P/B is approx. 1.1.

Aktia offers a reasonably good dividend yield and, to my understanding, the company’s IT systems are in order, unlike, for example, its large Nordic competitor. In recent months, the company has invested in life insurance, wealth management, and premises. Analyst @Jesse_Kinnunen also commented that the Nordic banking sector would still be moderately valued. What do you think? Is Aktia a good long-term investment?

Uncle Masse, FA, that old masse-sniffer, has always liked Aktia, and @Jesse_Kinnunen has developed into a fierce analyst (Thanks, Jesse, for the Hoivatilat takeover bid analysis, uncle was patient and eventually made good masse with it!).

So Aktia is in uncle’s long-term portfolio, average cost 8.37 euros. Not bad. Of course, once upon a time, it was sold for over 9 euros, but now it’s back in with an average cost of 8.37.

Aktia is a pretty good basic anchor for the bottom of the portfolio. And the dividend is spot on

Uncle Masse, FA, now everyone go buy Aktia and push the share price over 10 euros, YES!

With recent entries, my average price is well over 9 euros, but I think due to a moderate valuation and a decent dividend yield, I already managed to double my small position. Naturally, into a rising stock price. I decided last year to stop averaging down.

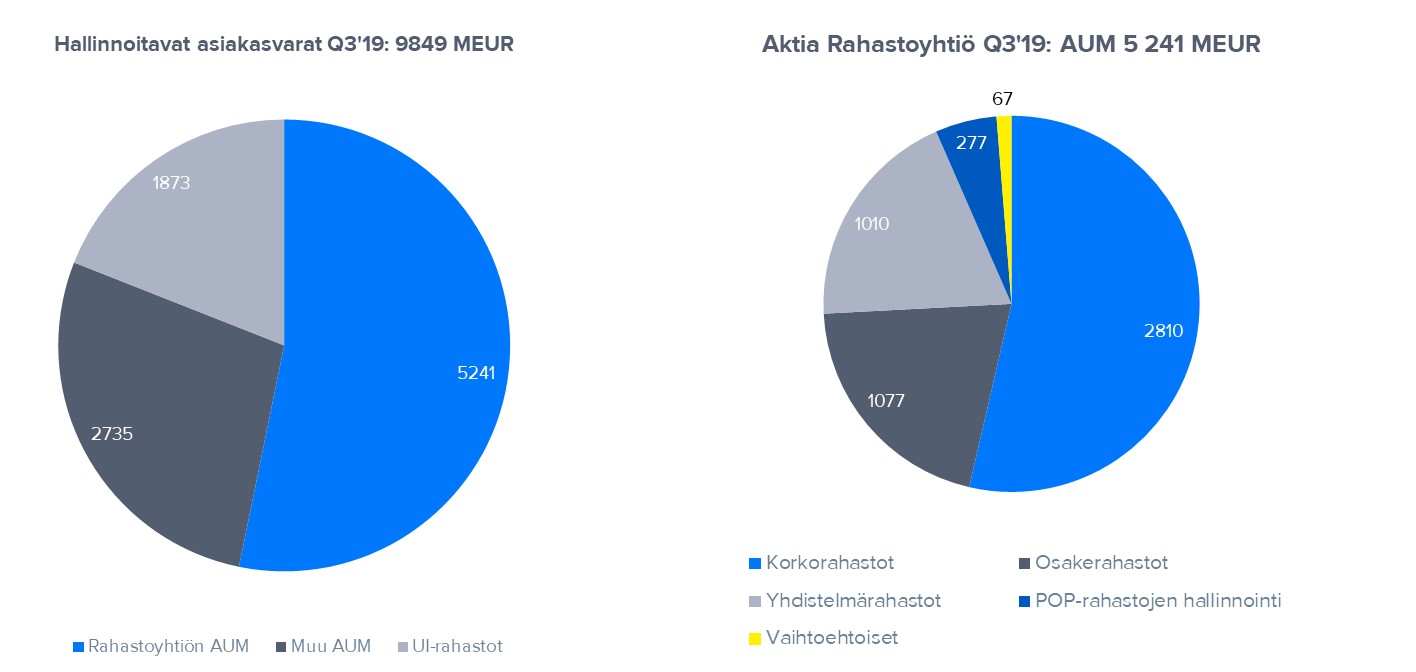

I think the good thing about Aktia is that the company currently has reasonably good growth prospects in all its main business operations (Banking, Life Insurance, and Wealth Management), and thus it is not just a predicted earnings growth based on cost cutting, which many banks have. In addition, the company has completed the necessary core banking system reform, and future investment needs are quite moderate. A small risk is that the growth in Wealth Management in recent years has relied heavily on individual products, i.e., emerging market bond funds. However, their internationalization has progressed very promisingly (1.9 billion euros in AUM practically created in two years with two funds), and I would estimate that there is still a lot of potential. Currently, international sales with contract partner UI have been mainly in German-speaking Europe, and I consider it a quite realistic possibility that this AUM could even be multiplied in Europe in the coming years (the company itself aims to grow AUM from 9.8 billion euros to over 15 billion euros by 2023). Most of Aktia’s AUM (about 2/3) is still institutional wealth management and fixed income wealth management, and these are less susceptible to economic cycles than retail and equity wealth management.

An analyst would certainly be best to answer this, but how does Aktia’s wealth management differ from its peers? From some video or interview, I understood that emerging markets and interest rates are involved to some extent. Or do I remember incorrectly?

You remember correctly. Asset management’s AUM is partly interest-rate focused (equity and balanced funds only account for about 21% of Q3’2019 AUM) and institutionally focused (2/3 of AUM is institutional asset management). In addition, the share of UI-Aktia emerging markets fixed income funds sold to international clients is significant, and these also have very good growth prospects. Above are the latest pictures of the AUM distribution. In our assessment, the company’s asset management is less susceptible to economic cycles than many of its peers, whose AUM is weighted towards retail asset management.

I am under the impression that after the interest rate hedges expire, Aktia’s net interest income will weaken significantly, even compared to its competitors.

I won’t post the whole comment, but I’ll highlight a couple of points here. It seems that banking, like with its peers, isn’t anything special. However, wealth management already accounts for over half of the net profit, if I interpret correctly. Aktia’s valuation is thus moderate compared to its wealth management peers. The future outlook combined with the dividend yield gives a reason to stay on board.

If I’ve understood correctly, Aktia’s strength in asset management primarily lies in its emerging markets fixed-income fund offerings for institutions. What is the basis for Inderes’ forecast of an average 11–12% annual AUM growth, i.e., where will this AUM increase come from? In the aforementioned video, a mention of Aktia’s expansion in Europe caught my ear (around 4:15). Does this expansion mean that Aktia is seeking to acquire new clients from Europe? Or does it refer to new partnerships with companies like UI in investment product distribution agreements? I couldn’t find a clear answer to this in the recent company report. Either way, the 11–12 percent AUM growth forecast mentioned in the report seems quite robust at first glance.

Thank you for your feedback and questions! Emerging market high-yield funds are precisely our strength, and future growth will come particularly from their international expansion. Their AUM has grown very rapidly (2019: +746 MEUR AUM), and the outlook is, in our estimation, good. The company has focused on a niche product that has been very successful and is appealing to investors in the current market situation. In 2019, the company has been continuously negotiating new distribution agreements in Europe for these funds. Just a few individual new distribution agreements could quickly boost the sales of these funds.

Aktia’s Fund Management Company’s AUM also grew strongly last year (+673 MEUR), and the company now has a strategic goal to expand its fund product offering through its own product development, cooperation, or acquisitions. Here too, growth can be rapid, as the company, in my opinion, currently has gaps in its product offering, for example, regarding alternatives, and new products can be immediately sold through existing distribution channels. An 11-12% annual growth might seem ambitious, but it must be remembered that AUM grew by 17% in 2019, so we are forecasting a slowdown in growth. Of course, maintaining double-digit percentage growth becomes increasingly difficult each year.

Thanks, Jesse. So, Aktia’s fund assets are largely tied up in domestic residential properties, right? If so, is there any information on what proportion of these properties are in areas where prices have collapsed/are collapsing?

Uncle Masse, FA, can at least sometimes talk sense instead of just rambling