Tässä on Aten etkokommentit, kun Administer julkaisee tuloksensa ensi viikon keskiviikkona.

Toistamme Administerin lisää-suosituksen ja viilaamme tavoitehintaa 3,1 euroon (aik. 3,2 EUR). Administer raportoi Q3-tuloksensa keskiviikkona 5.11. klo 8.30. Olemme tarkistaneet loppuvuoden ja lähivuosien ennusteitamme pykälän alaspäin heikkona jatkunutta markkinatilannetta heijastellen. Isossa kuvassa muutokset ovat kuitenkin suhteellisen pieniä ja näemme yhtiöllä hyvät mahdollisuudet jatkaa tuloskäännettä ensi vuoden aikana. Tähän päälle yhtiö on tekemässä suurta Sarastia-yritysostoa, joka tarjoaa onnistuessaan huomattavaa tuloskasvupotentiaalia. Vaikka markkinan elpymiseen ja Sarastiaan liittyy myös selkeitä riskejä, näemme riski-tuottosuhteen matalalle arvostetussa osakkeessa kiinnostavana.

Administer raportoi aamulla odotuksiamme pehmeämmät Q3-luvut. Heikko taloustilanne painoi kehitystä käytännössä yhtiön kaikissa liiketoiminnoissa, eivätkä käynnistetyt kulusopeutukset pysyneet liikevaihdon laskun perässä. Administer on kuitenkin jatkanut kulusopeutuksia ympäri konsernin ja odottaa kannattavuustrendin jälleen kohenevan Q4:stä lähtien. Asiakkaiden palkkadatan pohjalta yhtiö näkee jo pieniä merkkejä markkinatilanteen paranemisesta. Tämä auttaisi ensi vuonna kannattavuusparannuksen jatkamisessa, jonka lisäksi suuren Sarastia-yritysoston integraatio tulee olemaan ensi vuotta merkittävästi värittävä hanke. Q3-lukujen pohjalta ennusteissamme on kuitenkin tänään painetta alaspäin.

00:00 Aloitus

00:14 Kehitys eri liiketoiminnoissa Q3:lla

01:06 Econian vaikeudet

01:43 Sillan liikevaihdon lasku

02:16 EmCen kehitys

02:51 Liikevaihdon lasku tuli yllätyksenä

03:57 Tehostamistoimet

04:26 Sarastia-yritysosto

05:51 Integraatiosuunnitelma ja Sarastian kannattavuuspotentiaali

07:05 Hankintalain muutos ja Sarastia-kaupan aikataulu

08:29 Näkymät

09:39 ”Miten koko paketti pysyy kasassa?”

Q3:lla nähty liikevaihdon lasku tuli yllätyksenä ja myös yhtiön kommenttien valossa Q4:llä kasvun saavuttaminen on haastavaa. Tämän myötä aiempi oletuksemme asteittaisesta elpymisestä jo Q4’25-Q2’26 joutui leikkuriin ja tämä heijastui lähivuosien liikevaihtoennusteisiin laskevasti. Vaisumman kasvun myötä myös aiemmin odottamamme tulosvipu jää pienemmäksi. Laskeneilla ennusteilla osakkeen arvostus ei enää olekkaan niin houkutteleva vuoden 2026 kertoimilla ja toiveet merkittävämmästä tulosparannuksesta siirtyvät vuoteen 2027, jolloin myös Sarastian integraatiosta todennäköisesti aletaan nähdä vahvemmin tuloksia. Näkyvyys muutaman vuoden päähän on vielä sen verran heikko, että tässä kohtaa jäädään osakkeen suhteen odottavalle kannalle seurailemaan kannattavuusparannusta ja Sarastian integraatiota.

”Sijoittajakonkari Kyösti Kakkosella on selkeä visio salkusta siivottavista yhtiöistä. Kunniansa saavat kuulla rakennusalan konsultointiyritys Solwers sekä talous- ja palkkahallintoyhtiö Administer.

”Kumpikin yhtiö on pettänyt omistajalupauksensa jo listaamisvaiheessa.”

Kakkosen mukaan yhtiöt listautuivat ylihinnoilla. Listautumisen jälkeen kurssi on laskenut merkittävästi.

”Listautumishinnat eivät perustuneet talousrealismiin vaan pääomistajien ahneuteen”, Kakkonen sanoo.”

Listautumisessa suurimmista omistajista vain Kakkosen puolison Julianna Borsosin Bocap teki exitin.

No, Gordon Gekko olisi varmasti todennut, että hyvin toimittu.

Tässä on Aten kommentit siitä, miten kilpailuviranomainen on antanut hyväksyntänsä myös Sarastian hyvinvointialueasiakkaiden talous- ja palkkahallintoliiketoiminnan ostolle.

Tässä on Aten kommentit siitä, miten Administer aikoo entistä enemmän panostaa taloyhtiöpalveluihin.

Administer tiedotti maanantaina kokoavansa konsernin taloyhtiöpalvelut yhteen perustamalla uuden yhtiön. Uuden yhtiön pohjana toimii vuonna 2014 perustetun Good House Oy:n liiketoiminta, ja Administerin omistusosuus yhtiöstä on 80 %. Good Housen perustaja Kimmo Karvinen on nimitetty uuden yhtiön toimitusjohtajaksi.

Tässä on Aten ennakkokommentit, kun Administeri kertoo Q4-tuloksestaan keskiviikkona 4.3.

Yhtiön tulosjulkistusta voi seurata täältä klo 11. Odotamme yhtiön liikevaihdon laskeneen vertailukaudesta heikon markkinatilanteen painamana, kun erityisesti Econian henkilöstövuokraus on edelleen paineessa. Kannattavuuden osalta ennustamme kuitenkin selvää parannusta heikosta vertailukaudesta, kun aiemmin käynnistettyjen tehostamistoimien pitäisi alkaa näkyä luvuissa selvemmin. Suurin mielenkiinto raportissa kohdistuu vuoden 2026 ohjeistukseen ja näkymiin. Administerin kasvu saa tänä vuonna merkittävää tukea näillä näkymin huhtikuun alussa toteutuvasta Sarastia-yrityskaupasta, jonka onnistunut integraatio on tänä vuonna keskiössä.

Tässäpä ensipuraisut Administerin Q4:sta. Mukavasti kääntyi kannattavuus taas parempaan suuntaan loppuvuodesta, kun Q2-Q3:lla otettiin välissä takapakkia.

Aten haastateltavana oli Administerin toimitusjohtaja Kimmo Herranen

Aiheet:

00:00 Aloitus

00:11 Yhteenveto loppuvuodesta

01:06 Kannattavuus kehittyi hyvin

02:20 Sarastia

03:50 Taloyhtiöpalvelut

04:56 Tekoälyn mahdollisuudet ja uhat

06:12 Näkymät

07:33 Orgaaninen kasvu ollut kiven alla

08:57 Suomen talouden elpymisestä vetoapua

Tässä on Atelta yhtiöraportti Administeristä Q4-tuloksen tiimoilta

Yhtiön tehostamistoimet alkoivat näkyä hyvin loppuvuodesta ja Q4-tulos parani odotuksiamme enemmän. Tänä vuonna yhtiön fokus on suuren Sarastia-yrityskaupan integraation lisäksi kasvun varmistamisessa ja kannattavuusparannuksen jatkamisessa kaikissa liiketoiminnoissa. Odotamme Administerin orgaanisen kasvun jäävän tänä vuonna vielä lievästi negatiiviseksi, mutta kehityksen alkavan parantua H2:lla. Tulosparannuksen jatkaminen ja Sarastian onnistunut integraatio tarjoaa Administerille lähivuosille selvää tuloskasvupotentiaalia, mihin nähden osakkeen arvostus (2026e P/E 11x) ei ole erityisen vaativa. Tähän nojaaminen vaatisi kuitenkin toistaiseksi hieman liikaa optimismia. Lisäksi tekoälypelkojen vuoksi ohjelmisto- ja palveluyhtiöiden arvostuksia on nuijittu viime aikoina reilusti alaspäin, jonka myötä Administerin arvostus ei suhteellisesti näytä vielä erityisen houkuttelevalta. Toistamme vähennä-suosituksen ja tarkistamme tavoitehintaa 2,6 euroon (aik. 2,7 EUR).

Aten kommentit siitä, miten Administer sai Sarastia-kaupan päätökseen.

Administer tiedotti tiistaina odotetusti saaneensa Sarastian liiketoimintakaupat päätökseen ja liiketoimintasiirto uuteen yhtiöön (Sarastia Oy) tehdään 1.4.2026. Kyseessä on yhtiön historian liikevaihdoltaan suurin yrityskauppa, jonka myötä Administer-konsernista tulee markkinajohtaja julkisen sektorin talous- ja palkkahallintopalveluissa. Järjestely tarjoaa yhtiölle selkeää arvonluontipotentiaalia, mikäli Sarastian kannattavuus saadaan nostettua edes kohtuulliselle tasolle lähivuosina. Administer ei vielä antanut tälle vuodelle Sarastian sisältävää ohjeistusta, vaan antaa sen Q1-raportin yhteydessä. Tulemme päivittämään Sarastian alustavasti ennusteisiimme lähiaikoina. Olemme käsitelleet Sarastian tarjoamaa potentiaalia viimeksi Q4-päivityksen yhteydessä.

Tässä on Atelta yhtiöraporttikin Sarastia-yrityskaupan jälkeen

Yrityskaupan arvonluonti nojaa erityisesti tehostamistoimiin, joiden onnistumiseen näkyvyys on vielä heikko. Olemme tässä vaiheessa mallintaneet lähivuosille hyvin maltillista kannattavuusparannusta, jonka lisäksi ennustamme edelleen tulosparannuksen jatkuvan Administerin muissa liiketoiminnoissa markkinatilanteen elpymisen ja tehostamistoimien ajamana. Mikäli nämä toteutuvat, on osakkeen arvostus lähivuosille (2027e-2028e oik. P/E 7,5x-6,6x) erittäin matala. Nykyarvostuksella potentiaalia siis riittää, mutta suuriin yritysjärjestelyihin ja niiden integraatioon liittyy aina myös riskejä. Lisäksi epävarmuus Suomen talouden elpymisen osalta on jälleen viime aikoina lisääntynyt. Siten pysyttelemme vielä odottavissa tunnelmissa osakkeen suhteen. Toistamme vähennä-suosituksen ja tarkistamme tavoitehintaa 2,5 euroon (aik. 2,6 EUR).

Tässä on Aten ennakkokommentit, kun Administer julkaisee julkaisee Q1-tuloksensa

Odotamme yhtiön liikevaihdon laskeneen hieman vertailukaudesta jatkuneen heikon markkinatilanteen painamana. Kannattavuuden ennustamme kuitenkin säilyneen suunnilleen vakaana tehostamistoimien tukemana. Raportin suurin mielenkiinto kohdistuu vuodelle 2026 annettavaan uuteen ohjeistukseen, joka sisältää huhtikuussa maaliin saadun Sarastia-yritysjärjestelyn. Kommentit Sarastian integraatiosuunnitelmista sekä markkinatilanteen kehityksestä ovat myös erityisen mielenkiinnon kohteena.

Sarastia-suunnitelma tosiaan kiinnostavaa kuultavaa, sieltä tulee valtava nuppiluku ja bisnes palvelee julkisen sektorin toimijoita. Jos kannattavuuden nostamiseksi esitetään vakavissaan muita keinoja kuin henkilöstön vähentämistä, ottaisin puheet suolan kanssa. Sarastian asiakaskentässä tulevaisuuden kilpailutuksiin liittyy riskejä, koska voittaminen on vaikeaa ilman hinnalla kilpailemista.

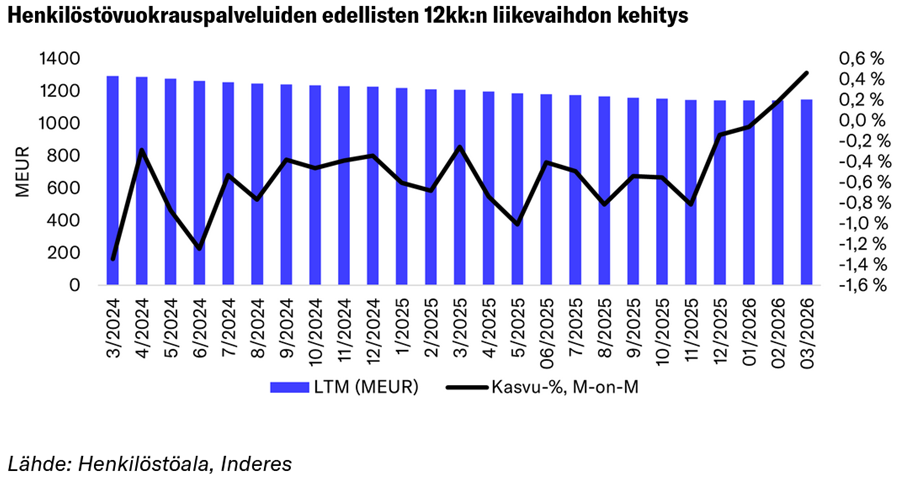

Ulkopuolelta on helppo ajatella, että Administer on IPO:n jälkeen tehnyt näitä liikkujaan ollakseen iso peluri vain koska on kiva olla iso. Esimerkiksi Econia on tosiasiallisesti henkilöstövuokraamo, jonka suuren koon takia Administer sai siitä pakettiinsa hyvin syklisen palasen, jonka heikko suorittaminen on ollut kivireki muulle konsernille. Eli iso rönsy.

Näin ollen Econian käänteen odottaisi näkyvän luvuissa vahvasti, jos sellainen on tullakseen. Inderes julkaisee aamukirjeissään mm. Eezyn analyysiin liittyen henkilöstöalan liikevaihtotilastoa, joka on pitkän mörnimisen jälkeen osoittanut käänteen merkkejä 2025-26 vaihteessa. Mielenkiintoisesti Aten Q1-ennusteessa kehitys on -10% eli olisi mennyt selvästi muuta markkinaa heikommin alkuvuosi. Tuota -10% luokkaa se Econian ylärivin kehitys on about ollutkin viime kvartaalit, kohta nähdään onko junasta todella jääty

Administer on sopinut viidestä yrityskaupasta, joilla vahvistetaan konsernin tilitoimistopalveluiden alueellista toimintaa eri puolilla Suomea.

Administer ostaa Mikkelissä toimivan Tarvissio Oy:n, Kouvolassa toimivan MM Yrityspalvelut Oy:n ja Joensuussa toimivan Tilipalvelu Pirhosen. Näillä paikkakunnilla Administerilla on toimistot jo ennestään. Himangalla toimivan Tilitoimisto AKA Oy:n myötä jalkaudutaan uutena paikkana Kalajoen talousalueelle. Oy PR-Hallinto Ab:n osto vahvistaa toimintaa niin ikään Kouvolassa ja tämä kauppa tuo mukanaan myös isännöintiliiketoimintaa.

Ostettavien kohteiden yhteenlaskettu liikevaihto on noin miljoona euroa.