Atte har udarbejdet en ny selskabsanalyse af Aallon Group

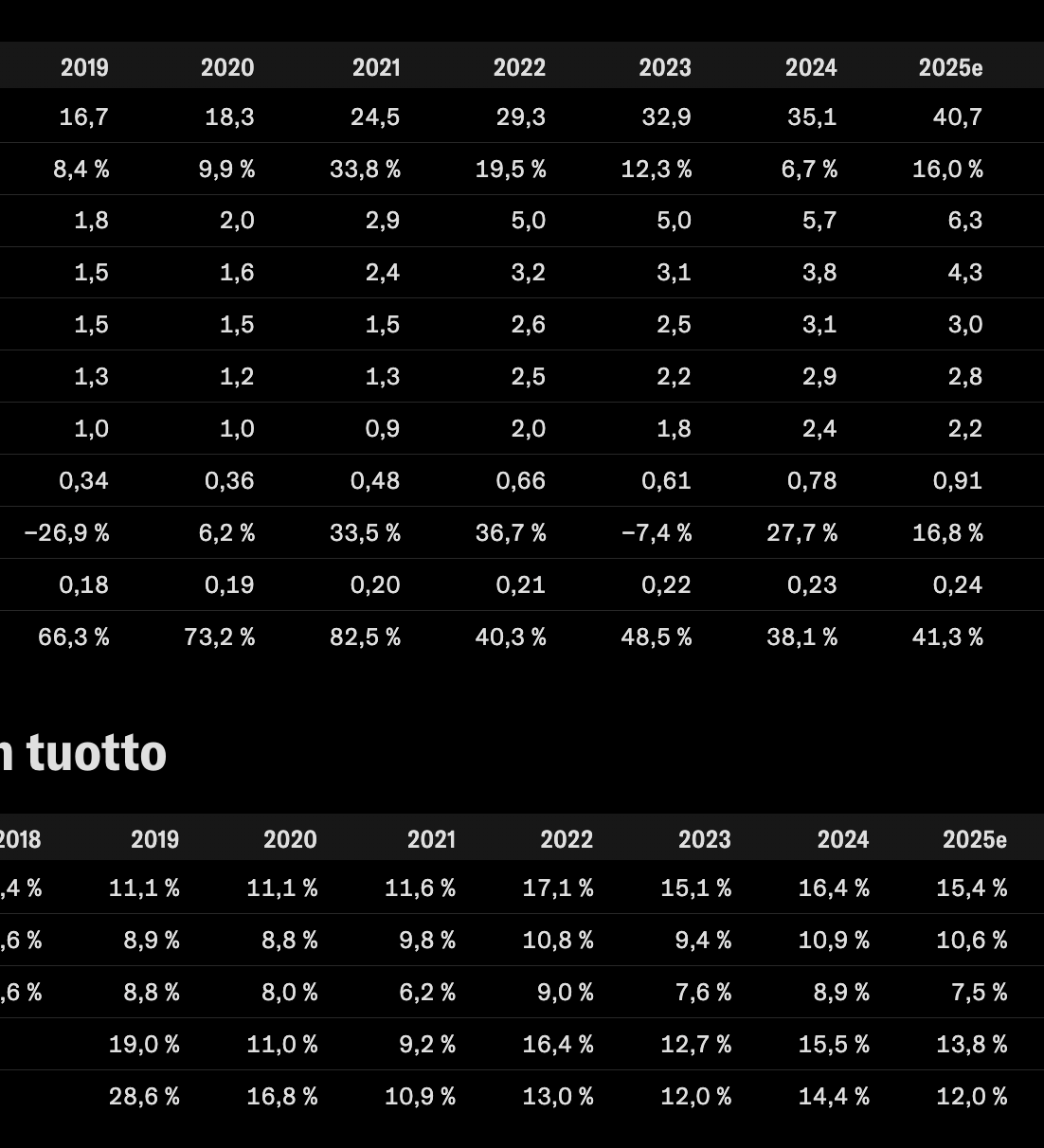

Vi gentager kursmålet på 13,0 euro for Aallon Group, men som følge af kursfaldet opgraderer vi vores anbefaling til køb (tidl. akkumuler). Vi har inkluderet selskabets to seneste små opkøb i vores estimater, hvilket kun havde en effekt på de kommende års indtjeningsestimater i størrelsesordenen 1 %. Aallon Groups aktiekurs har dog været faldende siden vores seneste opdatering, og værdiansættelsen (2026e just. P/E 10x) ser efter vores mening attraktiv ud i forhold til selskabets forretning, der genererer et stabilt og stærkt cash flow, og de mellemlange udsigter for indtjeningsvækst.

Desuden er antallet af aktier steget med under 10 % fra 3,6 mio. stk. → 3,9 mio. stk. → 3,8 mio. stk., da selskabet blev aktivt med at tilbagekøbe egne aktier.

Der er også udbetalt stigende udbytte, i alt 1,23 €/aktie siden børsnoteringen.

E: Ny økonomidirektør fundet. Det gik ret hurtigt.

Henri Enola har stærk erfaring med udvikling af økonomistyring i børsnoterede selskaber, økonomiske forandringsprojekter, børsnoteringsprojekter, virksomhedstransaktioner samt blandt andet IFRS-rapportering. Tidligere har Enola blandt andet fungeret som direktør inden for rådgivningstjenester til økonomiledelse hos EY og før det hos Nokia. Han er uddannet cand.merc.