Aallons resultatdag ![]()

Og Ates kommentarer

Aallons resultatdag ![]()

Og Ates kommentarer

God vækst og rentabilitet baseret på sammenlignelige tal. Selvom resultatet var lidt under analytikerens prognose.

Jep, i det store billede går tingene fremad, som de skal! Der er altid en prognoserisiko forbundet med modelleringen af disse virksomhedsopkøb, når der ikke er præcis indsigt i de opkøbte enheders rentabilitet, eller om der er en usædvanlig sæsonudsving i 1. halvår kontra 2. halvår. Og nu kommer der yderligere omkostninger fra organisationsændringen oveni.

På resultatpræsentationen var stemningen igen rigtig god og afslappet, og i hvert fald indtil videre syntes organisationsændringen at være forløbet godt. Her er stemningen også i videoformat:

Her er en ny virksomhedsrapport fra Ate om Aallon Group efter Q2. ![]()

Vi gentager Aallon Groups kursmål på 13,0 euro, men på grund af en lille kursstigning og et fald i prognoserne for organisk indtjeningsvækst sænker vi vores anbefaling til “tilføj” (tidl. “køb”). Selvom vores prognoser for begyndelsen af året var en smule for optimistiske, bevæger Aallon Groups opkøbsdrevne vækststrategi sig i den rigtige retning. Gennemførelsen af organisationsændringen medfører usikkerhed og omkostninger på kort sigt, men muliggør fortsat forbedring af rentabiliteten i de kommende år. Aktiens værdiansættelse (2026e just. P/E 11x) virker efter vores mening moderat i forhold til virksomhedens stabile og stærke pengestrømsgenererende forretning og udsigterne til indtjeningsvækst på mellemlang sigt.

Citat fra rapporten:

På trods af de gennemførte opkøb er Aallon Groups balance stærk og næsten nettogældfri, når der korrigeres for leasingforpligtelser (H1’25: just. nettogældsgrad 9 %, rapporteret 28 %). Opkøbsstrategien kan derfor fortsættes i resten af året, hvad balancen angår.

Almanakka har skrevet om Aallon Group. ![]()

Mine aktier blev faktisk solgt på grund af disse ting. Aallon er måske bedre end sin branche til at håndtere medarbejder- og kundeflugt, men den er bestemt ikke helt immun. Vurderingen er også steget til et rimeligt niveau i nogen grad, selvom den på ingen måde er udfordrende endnu. Den økonomiske situation i Finland er sandsynligvis på sit svageste i lang tid nu. På et tidspunkt kan der også komme medvind derfra, så det er måske ikke den optimale timing for salg.

Hvad har Aallons strategi været med disse små virksomhedsopkøb? Fortsætter de som hidtil, eller sættes Aallons skilte op med det samme.

På en eller anden måde vakler troen på at købe en garderobe til 100 euro i Kuusamo og integrere den rentabelt på lang sigt i et børsnoteret selskab.

At eje Aallon Group er godt nok en stenet vej. Dog føles det virkelig sikkert at eje et revisionsfirma. I forhold til dette virker værdiansættelsen til at være meget moderat. Mon ikke den største snublesten er formandens eget store ejerskab i virksomheden? En ekstern køber kunne sagtens tilbyde en meget højere pris for denne perle, hvis der ikke var så stor en ankeraktionær.

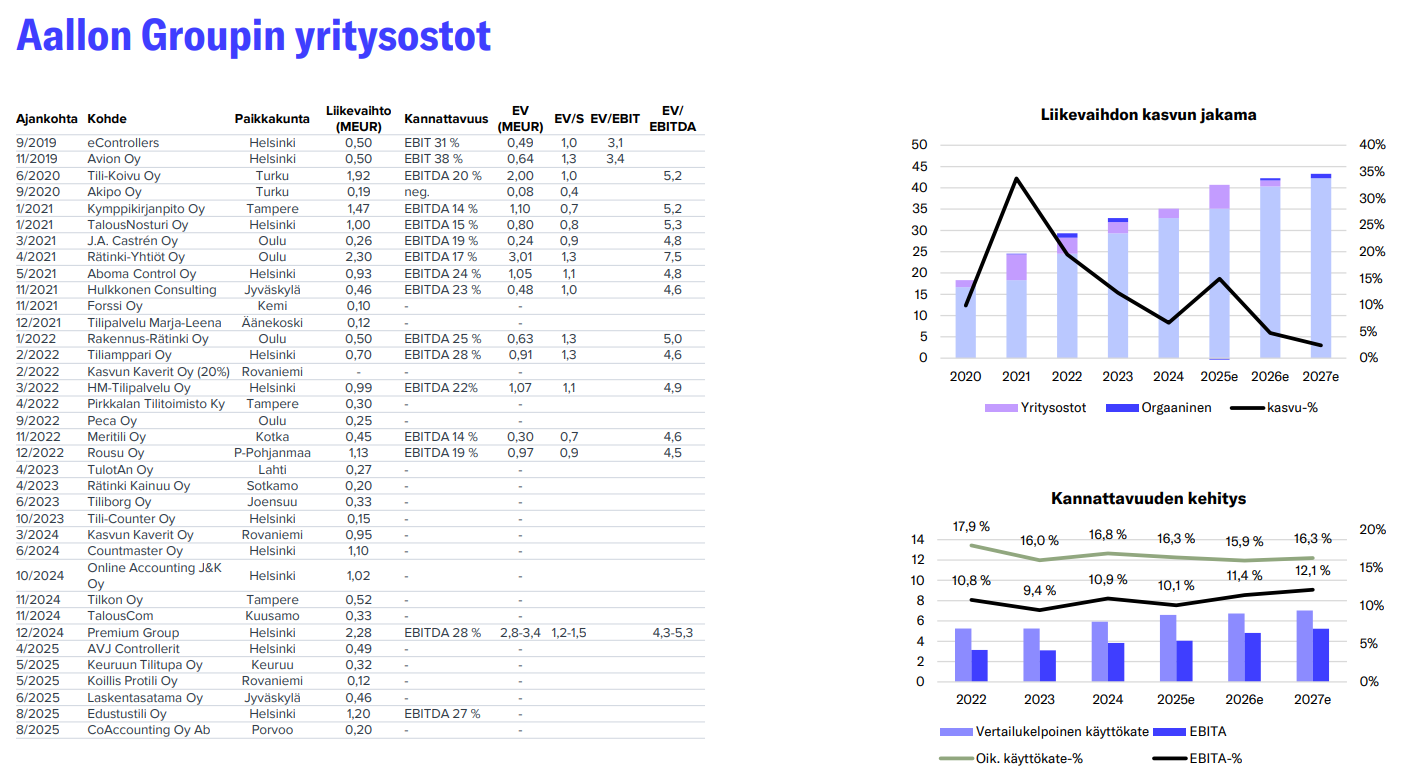

I Inderes’ omfattende rapport (siderne 18-19) var virksomhedens opkøbsstrategi godt beskrevet. Sammenfattende kan man vel sige, at integrationen er blødere end hos kapitalfondsejede virksomheder eller f.eks. Talenom, som tvinger deres egne softwareløsninger på bogholdere og kunder.

Aallon Group er trådt ind på konsolideringsspillet på revisionsmarkedet

med en anderledes tilgang end kapitalfondsejede virksomheder.

Virksomheden ser det som en konkurrencefordel, at revisionsvirksomhedsejere

har lettere ved at tilslutte sig en lignende entreprenør-minded virksomhed end

at sælge deres virksomhed til f.eks. en kapitalfond. Denne

“blødere” tilgang giver Aallon Group en

konkurrencefordel på visse områder af opkøbsmarkedet.

Vi vurderer, at næsten alle revisionsvirksomheder af en lidt

større størrelse allerede er blevet kontaktet med henblik på opkøb, men

for alle er penge alene ikke tilstrækkelig kompensation for at opgive

deres virksomhed. For eksempel ønsker en revisor, der går på pension, ofte

at finde en god efterfølger til sit livsværk.

Historisk set har denne blødere tilgang fungeret fremragende, og der er med rette skabt værdi, når man ser på den økonomiske udvikling over en længere periode. Omsætningen er vokset flot, og resultatet er fulgt med. Dette er et klart tegn på, at der ikke er opstået et omfattende problem, f.eks. med kunde- eller medarbejderafgang. Der er allerede opkøbt knap 40 revisionsvirksomheder, så man skulle tro, at der ville dukke problemer op, hvis der var noget væsentligt galt med processen.

Efter min mening er det største spørgsmål i Aallon Groups investeringshistorie, hvor længe der vil være nok af disse mindre, entreprenør-minded revisionsvirksomheder at opkøbe, og om deres “bløde” integration fortsat vil lykkes, selvom organisationen vokser hele tiden.

Transaktionens art: KØB

Volumen: 1966 Gennemsnitspris: 11.24044 EUR

Transaktionens art: KØB

Volumen: 1800 Gennemsnitspris: 11.17667 EUR

Transaktionens art: KØB

Volumen: 800 Gennemsnitspris: 11.25 EUR

Put your money where your mouth is ![]() (virksomhedshandler kommer nok ikke i mål lige foreløbigt)

(virksomhedshandler kommer nok ikke i mål lige foreløbigt)

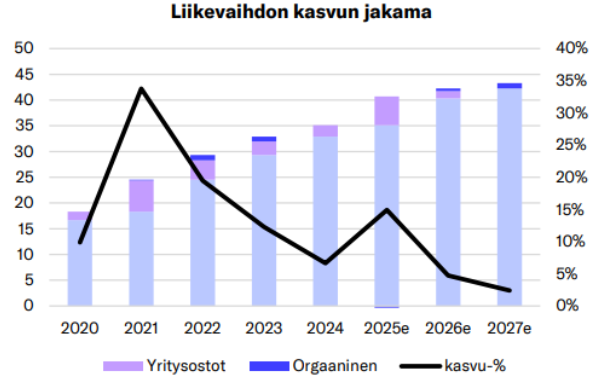

Som doven orker jeg ikke at begynde at lede og slet ikke at regne. Er nogen stødt på information om, hvor meget Aalto har købt af omsætning gennem virksomhedskøb, og hvor meget af det der er “tilbage”? Den organiske vækst er ifølge resultatkommentaren på nul eller lidt negativ.

Vi vurderede den organiske vækst til at have været i overensstemmelse med vores prognose, tæt på nul eller en anelse negativ.

Efter min mening er det bekymrende for virksomhedskøbsstrategien, hvis den købte omsætning begynder at forsvinde mere og mere.

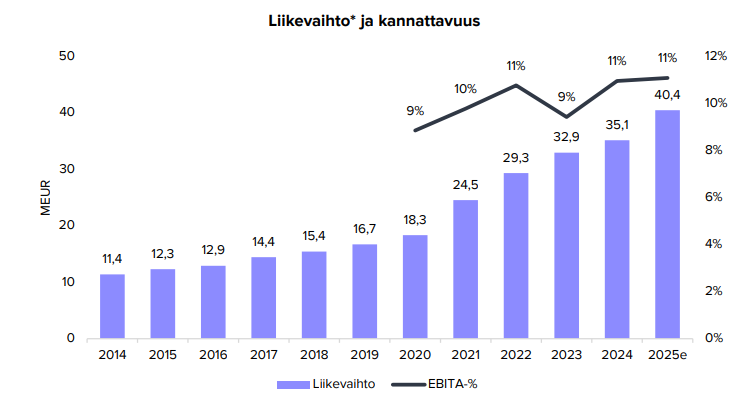

Inderes’ rapport indeholder en tabel over historiske virksomhedsovertagelser. Ud fra dette kan man groft beregne, at der er opkøbt ca. 24 mio. € i omsætning i perioden 2019-2025. De seneste opkøb vil først fuldt ud afspejles i regnskabsåret 2026’s omsætning, hvor Inderes forudsiger en omsætning på 42,3 mio. €. Hvis dette sammenlignes med f.eks. regnskabsåret 2018’s omsætning på 15,4 mio. €, er væksten praktisk talt udelukkende kommet fra virksomhedsovertagelser, og den organiske vækst ville kun have været lille.

Det kan også være, at nogle virksomhedsovertagelser ikke er lykkedes lige så godt, og omsætning er forsvundet, og den organiske vækst måske stedvis har været bedre? Jeg vil tro, at der også er foretaget en del prisstigninger i løbet af de sidste fem år. Jeg kan ikke vurdere dette mere præcist med disse oplysninger. Jeg mener dog, at man kan drage den konklusion, at der ikke er sket nogen dramatisk nedsmeltning af omsætningen i de opkøbte virksomheder. Det sker dog helt sikkert nogle gange, når der foretages mange virksomhedsovertagelser.

EDIT: og i denne graf er vækstfordelingen skitseret

Det får mig altid til at smile at se Aallon-logoet i Kärsämäki, men på den anden side er et bredt servicenetværk efter min mening en absolut fordel.

Finland er fuld af små virksomheder, der sætter pris på at kunne beskæftige folk i deres eget område. Derudover er der stadig en generation, der gerne vil mødes og snakke med samarbejdspartnere i ny og næ.

Køb af en kiosk for 100.000 euro i Kuusamo kan bringe Aallon ind i byens(!) gadebillede, hvor den næste iværksætter så vælger dette regnskabsfirma.

Jeg oplevede selv som kunde, da jeg traf valget (vi flyttede regnskabet for tre kiosker til Aallon), at salget gik glat, serviceudvalget var bredt, og prisen var konkurrencedygtig.

Derudover kan Aallon sælge service til Kärsämäki eller Kuusamo, selvom den tidligere iværksætter/virksomhed ikke længere kunne tage flere kunder. Aallon kan se på revisorernes arbejdsliste & kompetencer og foreslå kunden, at her er en ekspert inden for netop dit område.

Der er også betydelige forskelle i regnskab, hvis virksomheden f.eks. ikke har ekspertise inden for EU-støtte eller lignende. En større virksomhed vil sandsynligvis have det.

Jeg venter med spænding på, om Aallon kan bygge flere integrationer til forskellige ERP-systemer i Portti, hvilket helt sikkert ville gøre det lettere at vinde nye kunder.

Tak! Prisstigninger er en god pointe. Uden dem ville den organiske vækst være endnu mere beskeden.

Lad os også lægge lidt nyheder her om sammenligningsvirksomheden, da Rantalainen i dag har annonceret en betydelig virksomhedsovertagelse i Norge. Virksomheden har allerede tidligere fortsat støt med at opkøbe mindre kontorer.

RAN Group er med dette opkøb ved at blive en virkelig betydelig aktør i Norden.

Med handlen betjener RAN Group næsten 40.000 kunder med over 2.700 specialister på over 100 kontorer, og koncernens omsætning stiger til 310 millioner euro (pro forma).

Igen fik vi allokeret lidt kapital🤝 Det er vist allerede den syvende handel i år.

Virksomhedens servicevirksomhed Instament Oy’s omsætning for regnskabsåret, der sluttede den 31.12.2024, var omkring 774 tusind euro. Selskabet beskæftiger på tidspunktet for handlen to iværksættere og syv fagfolk. Hele selskabets personale og iværksættere fortsætter med at servicere deres kunder som en del af Aallon Group. Virksomhedens servicevirksomhed Instament Oy har i de seneste år accelereret sin vækst, og driften er meget rentabel.

Her er Ates kommentarer til Aallon Groups seneste opkøb. ![]()

Og flere handler er på vej.

Accounteria Oy’s omsætning i det regnskabsår, der sluttede den 31.12.2024, var ca. 523 tusind euro. Selskabet beskæftiger på tidspunktet for handlen seks professionelle ud over én iværksætter.

Her er en ny virksomhedsrapport om Aallon Group fra Ate. ![]()

Vi gentager vores købsanbefaling for Aallon Group og kursmålet på 13,0 euro. Vi har tilføjet selskabets to seneste opkøb til vores prognoser, hvilket har øget indtjeningsforventningerne for de kommende år med 3-4 %. Aallon Group har tydeligt accelereret sit opkøbstempo, og i løbet af det seneste år har selskabet allerede gennemført 12 transaktioner. Aktiens værdiansættelse (2026e just. P/E 11x) virker efter vores mening moderat i forhold til selskabets stabile og stærke pengestrømsgenererende forretning og de mellemlange indtjeningsvækstudsigter. Gennemførelsen af organisationsændringen medfører usikkerhed og omkostninger på kort sigt, men muliggør fortsat forbedring af rentabiliteten i de kommende år.

Godt at der igen er fundet noget at købe. Jeg er dog begyndt at bekymre mig, da opkøbstempoet accelererede med skiftet af direktøren, om disciplinen i udvælgelsen af opkøbsmål er forblevet den samme. Især da direktøren vist ikke havde et eneste tidligere regnskabsfirmaopkøb under bæltet. Når man hertil lægger den igangværende organisationsændring, så er risiciene efter min mening steget en smule.

Jeg har derimod modsatte følelser. Det føltes, som om den tidligere TJ ikke rigtig fik forretningsopkøbene i mål eller var en smule for forsigtig og vag. \n\nDen nye TJ har bragt ny energi til opkøbene.