Vahvaa tekemistä, varsinkin hienoa että kansainvälinen liiketoiminta kasvaa nopeasti. Korona oli vaikuttanut negatiivisesti heinä-elokuussa, mahtaakohan pahentunut korona tilanne Q4 vaikuttaa tähän kvartaaliin? Itse kyllä tässä mukana joka tapauksessa, onhan tässä kaikki kasvun ajurit loistavasti kohdillaan ![]()

2 tykkäystä

Tässä vielä yhtiön oma raportti ja presentaatio sekä erinomaiset luvut:

Myös tavoitteet ovat kunniakkaat seuraavalle kolmelle vuodelle ja niiden toteutuessa ollaan liiketoimintaa saatu laajennettua merkittävästi ![]()

5 tykkäystä

Yritin laskea mikä tulee tämän vuoden epsi olemaan mutta en aivan päässyt kartalle. Ebitdasta laskien 0.25 nok olisi tienattu ja koko vuodelle tulisi luokkaa 0,33 nok. Onkohan tämä oikea suuruusluokka?

Pareto ennustaa 63% epsin kasvua p.a. tulevat 5 vuotta. Epsillä 0,33 nok laskien eps v.2023 olisi 1,4 nok ja v.2025 3,8 nok. Pe-luvuiksi tulee v.2023 13 ja v.2025 5. Kasvuvauhtiin suhteuttaen: v.2023 pörssikurssin tulee 3x -kerroin (pe40) ja v.2025 pörssikurssiin 6x-kerroin (pe30).

Edit: piti lähteä pienellä seurantapanoksella mukaan.

2 tykkäystä

Tuoretta markkinadataa koko ajan vahvemmasta megatrendistä ja kasvusta:

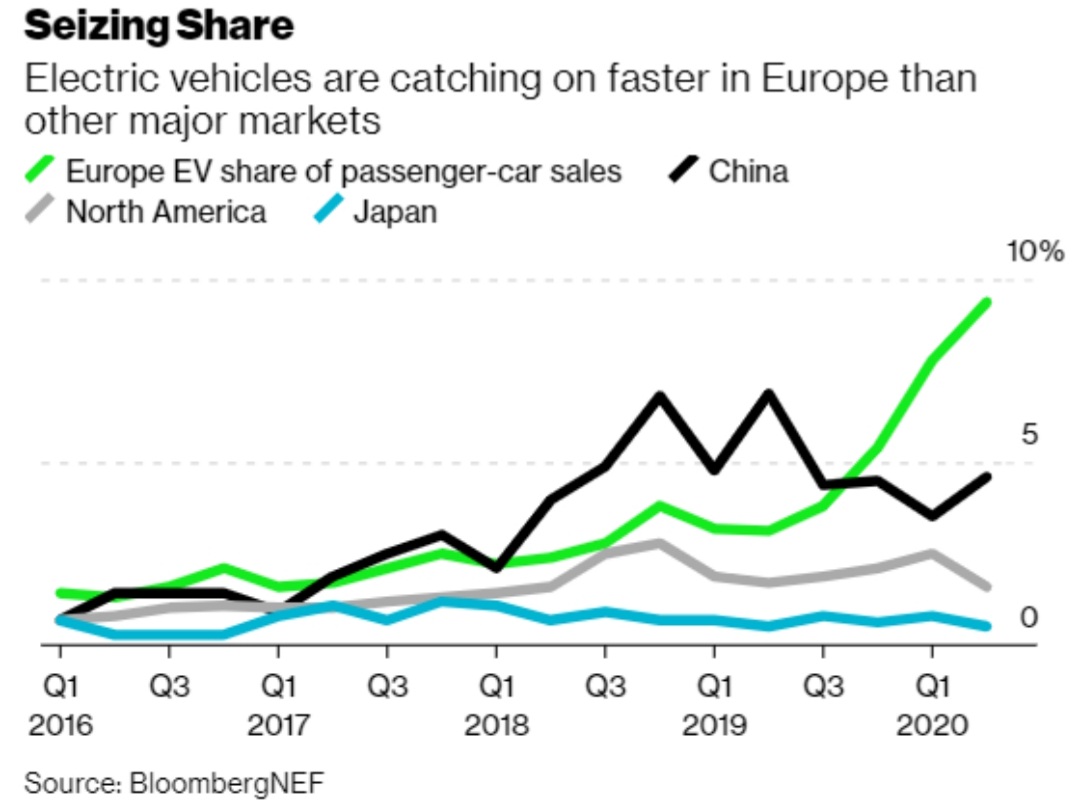

In the third quarter of 2020, 9.9% of passenger cars sold in the EU were electrically-chargeable vehicles, compared to 3.0% during the same period last year, (data from the European Association of Automobile Manufacturers (ACEA). The support measures introduced by various countries to stimulate car demand amid the COVID-19 pandemic disadvantaged conventionally-powered vehicles.

4 tykkäystä

Kiitoksia ketjun avaajalle ja kaikille keskustelijoille. Vaikuttaa erittäin mielenkiintoiselta tapaukselta ja laitoinkin jo vakavaan harkintaan, että lähtisin Zaptecin kyytiin.

Itse näen tässä myös pienen mahdollisuuden hyvälle exit-keissille jossain vaiheessa, sillä kasvun jatkuessa konsolidaatiota nähdään alalla varmastikin vuosien kuluessa. Kun Norja on jo hallussa, olen suht luottavainen siihen, että yhtiö pystyy laajentumaan menestyksekkäästi myös muualle Skandinaviaan.

Ainoa asia, mikä huolettaa itseäni enemmän pidemmällä aikavälillä on vetyautoilun yleistyminen. Miten te muut näette tämän uhkan Zaptecin osalta?

2 tykkäystä

Tällä foorumilla on tuhat kertaa parempi vetyosaajia kuin itse mutta lähestyn tätä kaupunkilaisjärjellä ![]()

Tällä hetkellä sähköautot ja hybridit ovat se ratkaisu johon autovalmistajat panostavat, varsinkin henkilöautoissa. Sen päälle panostetaan koko muuhun tarvittava sähköautoiluun tarvittavaan infraan, esim Zaptecin liiketoiminta-alue latausjärjestelmät, mutta myös yleisesti valtavat panostukset uusiutuvan sähkön tuottamiseen oli se sitten aurinko tai tuulivoima. Ja näitä tarvitaan vetyynkin.

Itse uskon että kunhan tässä entistä enemmän kotitalouksia tottuu siihen että autonsa voi ladata kotipihalla tai parkkipaikalla niin siitä on taas kynnystä siirtyä ratkaisuun jossa käydään (vety)asemilla tankkaamassa. Ajoranget sähköllä pitenee koko niin tämäkin ongelma alkaa kadota. Lisäksi kun esim aurinkopaneelit kehittyy entisestään niin moni saa sitä kautta sähköä “ilmaiseksi” ja haluaa olla omavaraisia omassa energiantuotannossa.

Zaptecin osalta en näkisi vetyä uhkana ainakaan seuraavan 10-15v aikana, päinvastoin, tuokin on lyhyt aika rakentaa latausinfra kattavasti. Itse uskon myös että alalla nähdään konsolidaatiota, ja syntyy pari suurta markkinajohtajaa ja sitten varmaan aina jää jotain pieniä paikallisia pelureita.

8 tykkäystä

Lisään vielä sen verran, että se korvattava määrä/tarve on aivan heeeelvetin iso. Tuskin kumpikaan/tai mikään ratkaisu yksin pystyy korvaamaan diesel/bensa käyttöisiä ajoneuvoja vaan tähän tullaan tarvitsemaan niin sähkö/vety/metaani/bio/+muita vihreitä vaihtoehtoja.

Eiköhän Zaptecilla riitä markkinoita valloitettavaksi vielä +10 vuodeksi ja se infran rakentaminen ei tapahdu sormia napsauttamalla. Tätä pitäisi saada salkkuun kyllä vielä lähiakoina ja kiitokset ketjun aktiivisemmille keskustelijoille, seurannassa on!

Edit: Tästäkään yleisellä tasolla ei haittaa varmasti ole ![]()

10 tykkäystä

En ainakaan henkilökohtaisesti näe vetyautoilua minkäänlaisena uhkana Zeptecin liiketoiminnalle. @LakeBoodom kertoi aikahyvin asian ytimen kaupunkilaisjärjellä. Ja @jaska1 kertoi sen olennaisen asian . Molemmille kyllä riittää markkinaa kun polttomoottoreista luovutaan. Tuossa yksi linkki aiheesta… moottori tehtaita suljetaan kiihtyvää tahtia ja joku tekniikka ne korvaa se on sata varma. Topmanager-Wechsel von Daimler zu Tesla erzürnt IG Metall | electrive.net

5 tykkäystä

Sähköllä on henkilöautoissa selvä etumatka tuotannon osalta sekä myös infran osalta. Vety toivottavasti saa osansa henkilöautoista, mutta vedyn takamatkalta lähtö tarkoittaa sitä, että sähköautojen jalansija alkaa olla kiveen kirjoitettu.

Akkuteknologia on sähkön heikkous mutta siitä huolimatta parhaat sähköautot ovat tänä päivänä henkilöautoissa nostaneet profiilinsa luksustuotteiksi. Sähköautojen tekniikka on siis jo ylittänyt markkinoiden “vastustustason”, joka on aina uusilla tuotteilla vastassa.

Jos sähköautojen kehitys pysähtyisi täysin 10 vuodeksi, vety voisi mennä ohi. Mutta sähköautot (akut) tulevat kehittymään samalla kun vetyautojen massatuotantoa vielä odotellaan.

2 tykkäystä

“Tupakkiaskin kanteen” tehtyä lukujen pyörittelyä:

V. 2019 liikevaihto 156 MNOK ja EBITDA 23 MNOK

Tämän vuoden ennuste liikevaihdon kasvulle on 25-30% ja vuosille 2021-2023 on 35-50%. EBITDA-marginaaliksi odotetaan 20% v. 2023. Vuoden 2019 EBITDA-marginaali oli 15%.

Tänä vuonna liikevoittomarginaali on väliaikaisesti hieman alempi. Q1-Q3 liikevoittomarginaali on ollut 13,3%. Oletetaan, että liikevaihto kasvaa tänä vuonna ennusteen alarajan verran eli 25%. Tällöin vuoden 2020 liikevaihto olisi 195MNOK. Oletetaan, että loppuvuoden ajan EBITDA pysyy Q3 tasolla tai laskee hieman ollen 5,3MNOK ja näin ollen koko vuoden EBITDA olisi 24MNOK. Tästä laskien EBITDA-marginaali olisi 24/195 eli 12,3%.

Vuodet 2021-2023:

Perusskenaario:

Liikevaihto kasvaa vuodessa 42%, jolloin liikevaihto v. 2020-2023 olisi seuraava:

v. 2020 195MNOK

v. 2021 277MNOK

v. 2022 393MNOK

v. 2023 558MNOK

Oletetaan, että EBITDA nousee v. 2023 mennessä tavoiteltuun 20%:iin (v. 2020 12,3% ja seuraavina vuosina 15%, 18% ja 20%).

EBITDA v. 2020-2023

v. 2020 24MNOK

v. 2021 41,5MNOK

v. 2022 70,7 MNOK

v. 2023 111,6MNOK

Bear case -skenario. Kilpailu kiristyy, uusia latausasemia ei saada rakennettua suunniteltuun tahtiin ja EBITDA jää pysyvästi vuoden 2020 tasolle. Liikevaihdon kasvu jää myös ennusteen alarajalle 35%:iin.

Liikevaihto . . . . . . . . . . . EBITDA

v. 2020 195MNOK . . . . . v. 2020 24MNOK

v. 2021 263MNOK . . . . . v. 2021 32,3MNOK

v. 2022 355MNOK . . . . . v. 2022 43,7MNOK

v. 2023 480MNOK . . . . . v. 2023 59MNOK

Bull case -skenario: Yhtiö saavuttaa 20% EBITDA-marginaalin kuten yllä, mutta liikevaihto kasvaa ennusteen ylärajan mukaan:

Liikevaihto . . . . . . . . . . . EBITDA

v. 2020 195MNOK . . . . . v. 2020 24MNOK

v. 2021 292,5MNOK . . . . v. 2021 43,9MNOK

v. 2022 438,8MNOK . . . .v. 2022 79,0MNOK

v. 2023 658MNOK . . . . . v. 2023 131,6MNOK

Arvostustaso perusskenaariossa:

P/S 2020-2023: 6,6 4,6 3,3 2,3

Markkina-arvo/EBITDA 2020-2023: 53,6 31 18,2 11,5

Kommentteja?

10 tykkäystä

Joka tapauksessa keissi erittäin houkutteleva ja monien megatrendien ajamana uskoisin olevan enemmän kuin kelvollinen sijotus. Pitää muistaa, että firma on jo voitollinenkin, kun verrataan muihin näihin tulevaisuuden firmoihin.

12 tykkäystä

Pääomistajan Helvigin ja analyytikon kommentteja. Analyytikon mukaan markkina tulee kasvamaan vuosikymmeniä, vuonna 2030 EV penetraatiota vasta 12% koko markkinasta…

Tässä Google translatella artikkeli:

Tuulivoimayrittäjä on tuplannut rahansa Zaptecissa

Vaikka Oslon pörssi saattaa olla matkalla kaikkien aikojen parhaaseen marraskuuhun, sähköautojen latausyhtiö Zaptec on noussut. Suuromistaja Lars Helge Helvig on tuplannut arvonsa listautumisen jälkeen.

Lars Helge Helvig on kerännyt omaisuuden tuulivoimaloilla ja sijoittaa nyt muihin hankkeisiin, joilla on selkeä ilmastoprofiili Valinor-yhtiön kautta. Sähköautojen latausyhtiö Zaptecin osakkeiden arvo on kaksinkertaistunut lokakuun pörssilistautumisen jälkeen.

Lars Helge Helvig on kerännyt omaisuuden tuulivoimaloilla ja sijoittaa nyt muihin hankkeisiin, joilla on selkeä ilmastoprofiili Valinor-yhtiön kautta. Sähköautojen latausyhtiö Zaptecin osakkeiden arvo on kaksinkertaistunut lokakuun pörssilistautumisen jälkeen.

Suuri kirjanpidollinen voitto sähköautolatureista

Yksi päivän pörssivoittajista on sähköautojen latausyhtiö Zaptec, joka listautui lokakuussa.

Osakekurssi nousee noin 13 prosenttia ja jatkaa nousua, joka on kestänyt lokakuun lopusta lähtien. Pelkästään marraskuussa osakekurssi nousi yli 60 prosenttia.

Tiistaina osakekurssi on 22,50 Norjan kruunua. Kun yhtiö keräsi rahaa ennen listautumista, Zaptecin hinta oli 11,25 Norjan kruunua osakkeelta. Siitä lähtien osakekurssi on noussut 100 prosenttia – arvojen kaksinkertaistuminen.

Zaptecin suurin omistaja on tuulivoiman perustajan Lars Helge Helvigin Valinor-konserni. Hän myi osakkeita 66 miljoonalla Norjan kruunulla ennen listautumista tehdyn kaupan yhteydessä, mutta on edelleen suurin osakkeenomistaja 23,42 prosentin osuudella osakkeista.

Hänen kirjanpidollinen voittonsa on 196 miljoonaa Norjan kruunua ennen listautumista tehdyn annin jälkeen. Helvigillä, joka on Norjan suurin yksityinen tuulivoiman kehittäjä, on nyt osakkeita noin 390 miljoonan Norjan kruunun arvosta.

Helvig on vaitonainen vahvasta kurssikehityksestä, mutta sanoo olevansa iloinen osakkeen menestyksestä, mutta huomauttaa samalla, ettei sillä ole suurta merkitystä, sillä heillä on kuuden kuukauden lukitusjakso (lock-up period). Tämä tarkoittaa, että osakkeita ei voi myydä ennen kuin kuusi kuukautta on kulunut.

- Mutta Zaptecilla on hyvä asema sähkölaturimarkkinoilla ja meillä on suuri luottamus yhtiöön, joka toimii megatrendin osana olevilla markkinoilla, hän sanoo.

Analyytikko: - Kuljettajan paikalla

Analyytikko Petter Nystrøm ABG Sundal Collierista seuraa Zaptecin osaketta.

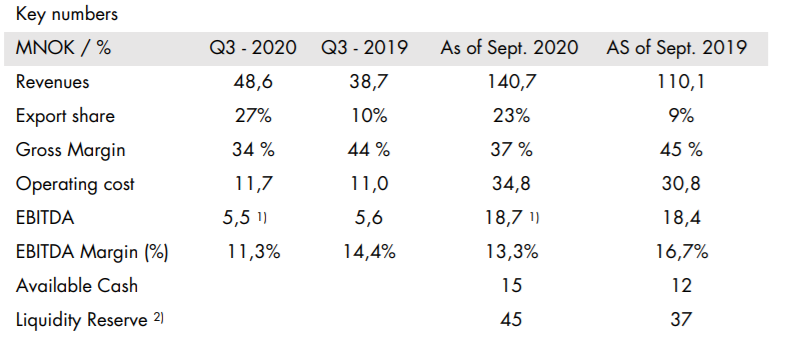

Hän sanoo, että yhtiö toimitti hyvät luvut kolmannelta vuosineljännekseltä ja että he myös nostivat näkymiään. Zaptec ennustaa nyt 25–30 prosentin liikevaihdon kasvua vuonna 2020, kun aiemmin ennuste oli 15–20 prosenttia.

- Näemme myös, että kaikilla markkinoilla on vahvaa kasvua. Vientimyynti kasvaa myös, ja 27 prosenttia myynnistä on nyt Norjan ulkopuolella. Jos tarkastelee vastaavia yrityksiä Euroopassa, niilläkin on ollut erittäin vahva kehitys. Monet haluavat altistua näille megatrendeille, Nystrøm sanoo.

Hän selittää, että autokannan sähköistyminen on yksi suurimmista megatrendeistä tulevina vuosikymmeninä ja että sähköautolaturit seuraavat sähköautojen myyntiä.

Jos sähköautojen myynti kasvaa 30 prosenttia vuosittain Euroopassa, sähköautot muodostavat vain 12 prosenttia autokannasta vuonna 2030, analyytikon mukaan, joka uskoo markkinoiden kasvavan vuosikymmeniä.

- Zaptec on kuljettajan paikalla ja sen pitäisi hyötyä tästä vahvasta kasvusta, hän sanoo.

7 tykkäystä

Liittynee tännekkin hyvin IMO

" French energy giant Total SE snapped up London’s largest car-charging network, further expanding its non-oil business as consumers accelerate the shift away from fossil fuels."

5 tykkäystä

Laitetaan myös tänne. @Raven_Hungry olet ehkäpä katsonut Q3 luvut sekä analyytikoiden target nostoja, joten pelkkää TA:ta ei kannata katsoa. Tosin en ole oikea henkilö TA:ta kommentoimaan ![]()

3 tykkäystä

Kiinnostuin tästä jo ketjun alkupuolella ja yritin ostaa 13,7 nokin hinnoissa, mutta hinta karkasi ja ostin sitten muuta tilalle. Nyt sitten ajattelin päästä mukaan “hinnalla millä hyvänsä” ja onnistuin saamaan 19,7 nokin kohdalla tätä salkkuun. No nyt voikin sitten seurailla eri silmin kehitystä ja mahdollisesti kyttäillä lisäostoja mikäli jotkut oikein innostuvat kotiuttamaan voittoja, itsellä tarkoitus pitää salkussa pitempään mikäli vain hyvä draivi pysyy yrityksessä päällä. Itselläni aika defensiivinen salkku ja teknologiaa ei juurikaan niin hyvään paikkaan tuli tämä osto.

6 tykkäystä

Paretolta kaiketi päivitys aamulla. Target 30 NOK. Koitan kaivaa vahvistusta

“reiterate Buy and lift TP to NOK 30 (21).”

“The ZAP share has surged since we initiated earlier in November. The expansion is progressing well, and EV sales are accelerating across Europe. Outlook remains firm, and Zaptec is perfectly positioned for the upcoming EV boom. The share trades at a discount to peers betting on EV – unjustified in our view. With new model releases ahead, triggers are looming, and we still believe the timing is right. We reiterate Buy and lift TP to NOK 30 (21).”

https://twitter.com/Tillvaxtinvest/status/1329335745413255168

Pari twiittiä löytyi samasta aiheesta. Eiköhän tuo ihan validi ole.

17 tykkäystä

”Jenkkien Zaptec” tuli sattumalta vastaan toiselta foorumilta. Kyseessä on siis Blink Charging Company. Tämäkin on raketoinut parisataa prosenttia kuukaudessa. Ei vielä tee voittoa, mutta liikevaihdon kasvuvauhti on tänä ja ensi vuonna 100% verran.

Onko joku tutustunut tähän enemmän?

3 tykkäystä