Ei, sillä meidän toimintamallissamme ei henkilöstöä ole penkillä. Tulkintasi pitäisi paikkaansa ns. “normaalilla penkkimallilla” toimivan asiantuntijapalvelufirman suhteen kyllä hyvin.

Yritän yksinkertaisesti sanoa, että tuo raportoitu asiantuntijoiden määrä on hyvä indikaatti liikevaihdosta, mutta liikevaihto on sitä parempi, koska nämä muutkin muuttujat vaikuttavat siihen.

Muistanko ihan väärin mutta eikös ainakin aikaisemmin teillä ollut myös omia työntekijöitä ihan palkkalistoilla, ts. teilläkin on teoriassa ns. penkki olemassa?

Meillä on suunnilleen kolmisenkymmentä prosenttia asiantuntijoista omalla palkkalistalla, mutta penkillä ollessaan heidän palkkansa on merkittävästi projektissa olevan palkkaa pienempi. Projektissa ollessa palkka on mittakaavaa 8.5-9t EUR / kk, penkillä 3t EUR / kk. Eli kyllä, on myös penkkiä, mutta a) sen kustannus on huomattavasti alhaisempi kuin “normaalilla penkkimallilla” ja b) asiantuntijan insentiivi myydä itsensä jatkoon/seuraavaan projektiin on paljon vahvempi.

Parinkymmenen vuoden kokemuksella asiantuntijapalveluista oma peukaloarvioni on, että kokonaisuudessaan penkkiriskimme on mittakaavaa yksi kymmenesosa “normaaliin penkkimalliin” verrattuna.

Wittedin perustaja ja entinen toimitusjohtaja @Harri_Sieppi oli tällä viikolla vieraana Salkkukatsauksessa, jossa käytiin hänen pysäyttävän elämäntarinan lisäksi läpi Wittedin perustamista sekä sen pitkän aikavälin potentiaalia.

Juttua Wittedin perustamisesta ajassa 41:24 ja Wittedistä sijoituskohteena ajassa 01:20:15.

Nyt kun Reaktor listautuu, niin tuleeko samoille apajille kuin Witted? Ja käykö niin, että lopulta ostaa tämän pois kuljeksimasta, koska jo tällä hetkellä omistaa yrityksestä suuren osuuden.

Eikai listautuminen vaikuta mitään kilpailutilanteeseen?

Sitä ei voi varmaksi sanoo kukaan. Tai no Harri Sieppi voi sanoo ettei myydä, kun omistaa 15% yhtiöstä. Ja halvemmaksi se olisi tullut listautua Wittedin kautta kuin eka käyttää miljoonat listautumiseen ja sitten ostaa pörssiyritys pois listalta.

Samoilla apajilla jo varmaankin ovat ja markkinoivat ohjelmointiosaamistaan (“kaikista yrityksistä tulee lopulta ohjelmointiyrityksiä” -tai jotain sellaista joku sanoi). Pörssiin kuitenkin Reaktor tulee kilpailemaan muiden vastaavien kanssa houkuttelevuudesta. Nyt kun vielä on lanseerannut itsensä tekoäly-yhtiöksi ja kun omistaa Wittedistä aika suuren palan, niin samalla osakkeita hankkivasta tulee myös Wittedin osaomistaja.

Hieno juttu, että tulee uusia yhtiöitä pörssiin. Se lisää tän sektorin kiinnostavuutta ja vetovoimaa. Wittedin bisneksen kannalta tässä ei mun mielestä mikään muutu. Tämä sama kilpailukenttä siellä on edelleen olemassa. Firmat tekevät yhteistyötä ja toisaalta kilpailevat keskenään. Näin se on aina ollut ja näin se aina tulee olemaan.

Pidempi juttu Huttusesta ja Wittedistä Kauppalehdessä:

Maksumuurin takana, mutta lopusta vähän lainausta:

Huttunen on aiheuttanut it-alalla myös jonkin verran pahaa verta suorilla mielipiteillään. Hän ei säästele kommenteissaan nytkään.

”It-alan tilasta käytävä keskustelu turhauttaa minua. Olen tullut alalle vähän ulkopuolelta ja todennut, että tässä bisneksessä oli aivan liian pitkään aivan liian helppoa. Finanssikriisistä koronapandemiaan ja Ukrainan sodan alkuun asti kasvu oli niin helppoa, että houkuttelit osaajat töihin, raotit vähän ovia ja ikkunoita ja bisnestä puski sisään niin paljon kuin sitä ehti tehdä.”

Wittedin osakekurssi on ollut jo vuosia loivassa laskussa, mihin moni sijoittaja on pettynyt. Varovainen kurssinousu voi olla ensimerkki paremmasta, mikäli yhtiö pääsee kiinni kasvuun. Ensin toimitusjohtaja haluaa kuitenkin keskittyä olennaiseen, siihen, mikä on yhtiön omissa käsissä jo tällä hetkellä.

”Se on kannattavuus. Siihen keskitymme ensin, muu tulee sen jälkeen. Olemme nähneet tästä työstä nyt ensimmäiset näytteet, mikä oli ehdottomasti työvoitto. Nämä ovat alkutahteja.”

Ennen suurempia nousuja osakkeeseen täytyy saada reilusti lisää vaihtoa. Suurten institutionaalisten sijoittajien osuus loistaa omistajaluettelossa poissaolollaan.

”Se puoli pitää saada heräteltyä. Siihen ei tosin ole mitään yksittäistä hopealuotia, vaan se tapahtuu ajan kanssa. Jos teemme kannattavaa ja kasvavaa liiketoimintaa, sijoittajat yleensä innostuvat numeroiden kautta. Emme halua ruveta tarinankertojiksi, vaan näyttää konkreettisia tuloksia.”

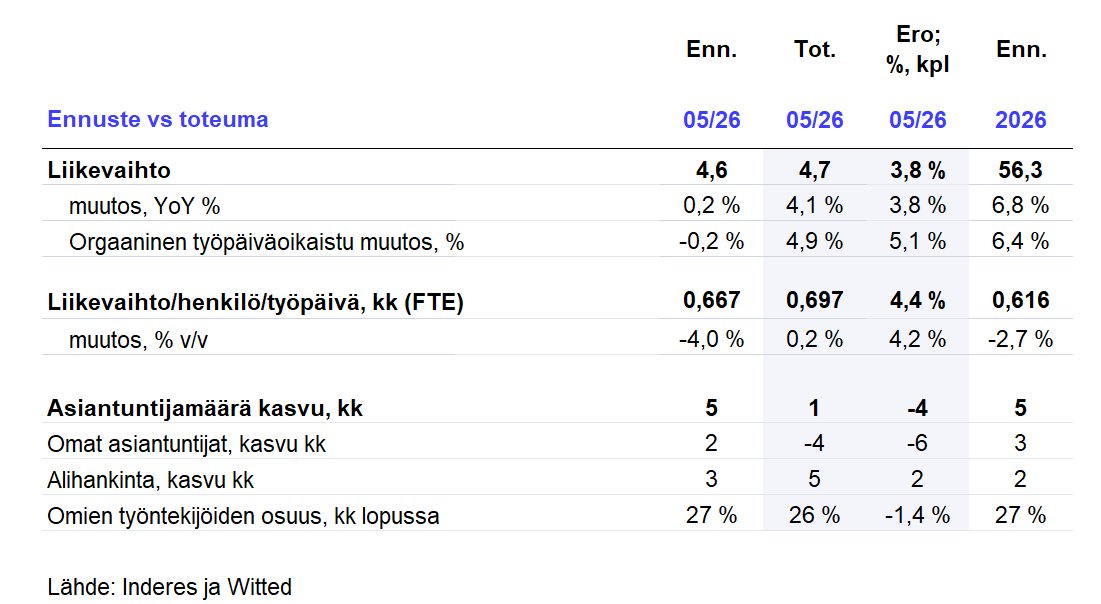

Liikevaihto ylitti suhteellisen selkeästi ennusteen, vaikka asiantuntijamäärä jäi hiukan. Taustalla selkeästi odotuksia parempi liikevaihto/asiantuntija/työpäivä -lukema. Tämän pitäisi tehdä hyvää alariville, jollei kasvanut liikevaihto ole Claude tokeneiden läpilaskutusta

edit. Toki disclaimerina, että tämä ei suoraan välttämättä kerro kannattavuuden hyvästä kehityksestä, koska matalamman asiantuntijakohtaisen liikevaihdon Software Sauna on kuitenkin konsernin kannattavin osa

Tässä on Fransin kattavat kommentit Wittedin toukokuusta.

Wittedin toukokuun liiketoimintakatsaus oli liikevaihdon osalta hieman ennustettamme vahvempi, mutta asiantuntijamäärän kehitys jäi hieman odotuksistamme. Positiivista oli, että asiantuntijakohtainen liikevaihto ylitti selvästi ennusteemme. Tästä ei kuitenkaan voi vetää täysin suoria johtopäätöksiä, sillä matalamman hintapisteen Software Sauna on yhtiön kannattavin osa. Piristynyt uusmyynti ei ole vielä näkynyt asiantuntijamäärän kasvussa, mikä kertoo asiakaspoistuman pysyneen edelleen korkealla tasolla. Kokonaisuutena vahva asiantuntijakohtainen liikevaihto yhdistettynä tarkkaan kulukontrolliin tukee mielestämme tuloskasvunäkymää. Katsaus ei aiheuta tarvetta ennustemuutoksille, ja näemme nykyisen arvostustason houkuttelevana ostopaikkana.