Tässä kiteyttäisin kahteen: yhtiön toimet liiketoiminnan tehostamiseksi ja markkinan elpymisvara.

Jos aloitetaan ensimmäisestä, Wetterillähän on käynnissä 4 MEUR:n kulusäästöihin tähtäävä ohjelma ja sen lisäksi toinen 8 MEUR:n tulosparannukseen tähtäävä ohjelma. Kyseiset ohjelmat ovat aiheuttaneet erinäisiä kuluja, joiden takia Wetterin nykyinen tuloskunto ei kuvasta sen normalisoitua tasoa.

Normalisoidun tason arvioiminen on myönnettävästi todella haastavaa, kun viime vuosien suoritustaso on ollut mitä on ollut ja kannattavuus nojaa jatkossa enenevästi vaihtoautoliiketoimintaan (jossa yhtiön julkiset näytöt ovat yleisesti heikot) myydyn Wetteri Power liiketoiminnan sijaan. Excelissä yhtiön palastelema kannattavuusparannus toimii todella suoraviivaisesti, mutta valitettavasti erinäiset ohjelmat sivuttavat herkästi tosielämän kerrannaisvaikutukset kuten niistä seuraavat muutokset organisaation toimintamalleissa ja työntekijöiden motivaatiossa.

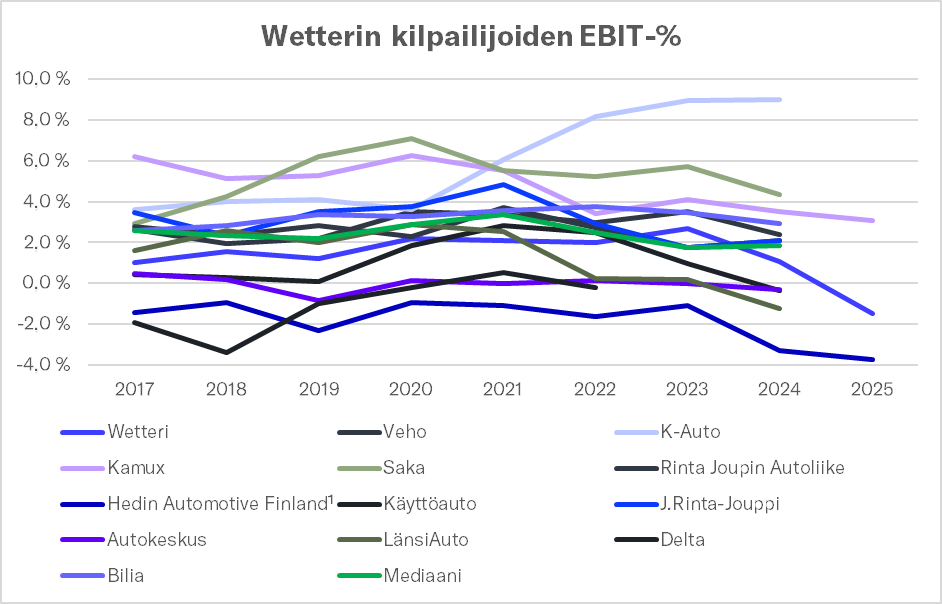

Olet aivan oikeassa että 2 %:n liiketulosmarginaali olisi tällä hetkellä korkea taso toimialalla. Toimialan kannattavuustaso on juuri nyt yleisesti heikolla tasolla ja olen taipuvainen uskomaan, että sillä on varaa elpyä Suomen talouden mukana. Ohessa keskeisten kilpailijoiden viime vuosien suhteellisia EBIT-marginaaleja.

Vuonna 2024 otoksen mediaani EBIT-% oli 1,8 %, kun se on vuosina 2017–2022 ollut 2,3-3,4 %. Niihin tasoihin mainitsemasi 2 %:n EBIT ei ole enää kovinkaan kaksinen, mutta toki yhtiökohtaiset erot korostuvat. Vuosi 2025 oli edellisvuotta heikompi niiden osalta, joiden luvut ovat jo julki (ts. Wetteri, Hedinin Suomen liiketoiminnat ja Kamuxin Suomen liiketoiminta), mikä kuvastaa miten syvällä autoala tarpoo juuri nyt. Toki K-Auto loistaa tässä edukseen ja on kyennyt parantamaan kannattavuuttaan erittäin korkealle tasolle muusta toimialasta poiketen, mikä alleviivaa yhtiön kilpailukykyä.

Joka tapauksessa, kyseisistä asetelmista Wetterin edellytykset parantaa tulostasoaan ovat mielestäni nykyasetelmista hyvät yhtiön omien tehostamisohjelmien ja markkinan elpymisvaran ajamana. Nykyisen strategian viitoittama kasvu vaihtoautoliiketoiminnassa ei vielä tässä vaiheessa innosta minua, kun yhtiön näytöt henkilöautomyynnistä ovat mitä ovat eikä 3 %:n liiketulosmarginaalitavoitteelle ole vielä lukujen valossa perustaa. Toki uusi johto on ollut ruorissa vasta puoli vuotta, joten heidän tekemät päätökset eivät vielä juurikaan näy luvuissa. Rönsyilyn sijaan johdolla on selvä paine tehdä jatkossakin kiperiä päätöksiä 2 %:n EBIT:in saavuttamiseksi, sillä merkittävien rahoituskustannusten takia nollatuloksen tekeminen vaatii yli 1,5 %:n EBIT-marginaalia.