Yrityksen toiminnan eettisyys ja ESG-kriteerit ovat nykyään sijoittajille merkityksellinen asia. Onkin hienoa, että Verkkis on ottanut askeleita tällä saralla. Näistä esimerkkeinä vastuullisuusraportit vuosilta 2022 ja 2021 sekä osallistuminen amforin BSCI ohjelmaan.

Verkkokaupan omat tuotemerkit, kuten Procaster, Blackstorm, Ströme ja Anton Oliver, ovat olleet näkyvästi esillä yrityksen verkkosivujen markkinoinnissa viime aikoina. Merkittävä osa näistä tuotteista tulee vastuullisuusnäkökulmasta tarkastellen korkean riskin maista kuten esimerkiksi Kiinasta.

Vuoden 2022 vastuullisuusraportin mukaan lähes kaikki yrityksen omien tuottemerkkien BSCI-auditit arvioitiin tasolle C (acceptable). Ehdotankin, että yritys pyrkisi asteittain saavuttamaan tasoa C korkeamman tason omien tuotemerkkiensä osalta ja pyrkisi kohti tasoa B (good) tai A (outstanding).

Ymmärrän toki että mielummin parempi kuin huonompi, mutta yksityinen kuluttaja ei lopulta välitä tällaisesta tai ei ainakaan haluaisi maksaa siitä enempää. Mikäli saadaan tasoa nostettua ilman että kuluttajahinnat nousee ja ilman että marginaaleista joustetaan, niin mikä ettei. Luultavasti tämä ei onnistu, koska se oltaisi jo tehty.

Väitän että jos Verkkiksellä olisi kaksi samaa televisiota myynnissä jossa toinen on valmistettu tehtaalla 1 ja olisi A-vastuullisuusluokkaa ja toinen identtinen on valmistettu tehtaalla 2 ja on C-vastuullisuusluokkaa 10e halvemmalla, 99,9% kuluttajista valitsee tehtaassa 2 valmistetun C-luokan tuotteen 10e halvemmalla ja ihmettelevät samalla miksi joku olisi niin tyhmä, että heittäisi kympin menemään. Sillähän saa vaikka kahvipaketin ja pullaa kylkeen. Jos hyväntekeväisyyttä haluan tehdä niin teen sen sitten omaan kohteeseeni “Pelastakaa marsut syömiseltä” kuluttaja Minna Mäkinen toteaa.

Yritykset saattavat toki enemmän tällaisessa joustaa kun haluavat omaa kilpeään kiillottaa ja huutaa isoon ääneen, “katsokaa minua kun olen näin vastuullinen!”

Rahastot voivat toki panostaa ESG-asiaan, mutta pitää muistaa ettei he sijoita omia rahojaan. Voiton tekeminen sijoittajille ei ole tärkein asia vaan saada lisää rahaa kerättyä vaikka mielikuvilla. Hallinnointipalkkioit on keskiössä, ei voiton tekeminen sijoittajille. Lopulta kuitenkin vapaa kassavirta on se mikä ratkaisee ja jos ESG-mittarin kiilloittaminen sitä alentaa, tuskin se on hyvä asia yhtään pidemmällä tähtäimellä. Toki markkinat voivat aina innostua jostain ja se nostaisi kursseja vaikka fundamentit näyttäisi aiempaa huonommilta. Tämä antaisi hyvän exit paikan.

Pitkästä aikaa satuin eksymään E-Villen sivulle ja näyttäisi, että sivulla on menossa alasajo. Sanoja tuotteita ku Verkkiksellä sekä perus Kiina krääsä kadonnut sekä sivuja päivitetty heikosti. Eikö tätä alustaa olisi voinut vielä hyödyntää, kun kerta jonkinlaista brändiä kuitenkin on? Vai vaatiiko vaan lisää työtä & heikkoja tuloksia?

Ulkomainen pilotointi varmasti vielä pientä, mutta olisi mielenkiintoista kuulla kuinka isoa toimintaa tästä suunnitellaan. Tosin hieman kyllä kyseenalaistan kuinka hyvin omat Private Labelit myy pitkässä juoksussa, etenkin jos ne ei ole omista tehtaista tai oman suunnittelun kautta ( Kiina krääsää eri nimellä). Procaster telkkareista olen pitänyt, mut mitähän se vaatisi, että brändinä alkaisi hyvin itse toimimaan.

Puolivuosi katsauksessa mainittiin Tallinnan pilotointi, mutta mitään sen tuloksista en ole kuullut tai on vain itsellä mennyt ohitse.

Saattaa olla että tätä alustaa on ajettu päällekkäisesti, ja siten aiheuttaa lisäkustannuksia. E-villen oston päätarkoitus oli hankkia niiden osto-organisaatio ja sitä kautta saada kyvykkyydet tehokkaampaan private label hankintaan.

Tällä hetkellä osuus vielä kovin pieni kokonaisuudesta. Vienti-toiminta oli aikoinaan muistaakseni jotain muutaman miljoonan luokkaa, ja tästä se on varmaankin jonkin verran kasvanut mutta ei merkittävästi. Sinällään idea on hyvä, sillä omien tuotemerkkien katteet ovat hyvät ja liiketoiminta saattaisi olla jopa kannattavampaa kuin kotimaassa. Nähtäväksi jää.

Mitään konkreettisia tuloksia ei tästä olla annettu. Tallinnassa saatavilla hyvin rajallinen valikoima nopeille toimituksille ja sitten Jätkäsaaren varasto pidemmillä toimitusajoilla.

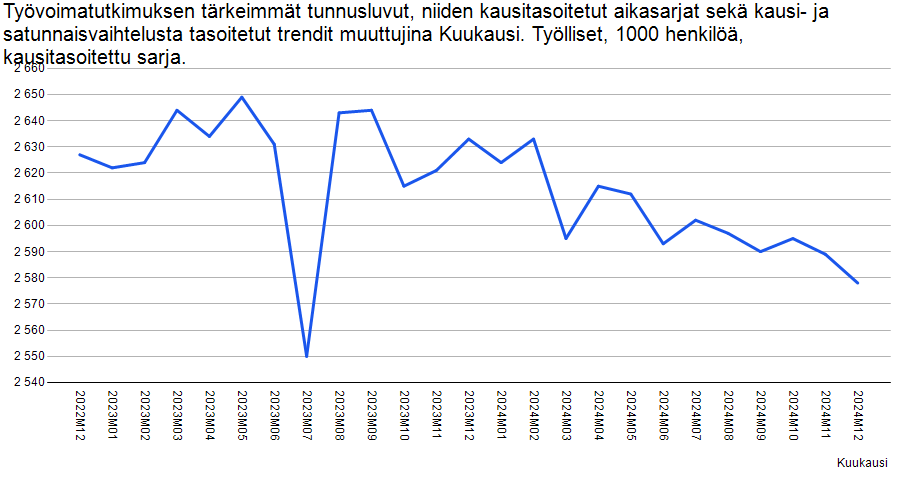

Tein muutamia poimintoja Google trendistä liittyen kuluttajaelektroniikan suosituimpiin tuotteisiin / kategorioihin. Kaikki viittaavat siihen, että ainakin kiinnostus google hakukoneessa näitä tuotteita kohtaan on Q4:lla kasvanut. Eiköhän tämä heijastu pian myös kysyntään ja jos verkkokauppa.com pystynyt pitämään markkinaosuuksistaan kiinni kuten tänä vuonna muutoinkin niin eiköhän tämä tästä rupea piristymään.

LinkedInissä näin myös postauksen verkkokauppa.comin työntekijältä, että on ollut haastava vuosi, mutta piristymistä on tapahtunut Q4:lla. Nyt henkilö oli kuitenkin poistanut kommentin / postauksen. Tai sitten näin vain unta ja muistan väärin

Kuuntelin 15.1. julkaistun Gigantin eli Elkjopin emoyhtiö Currysin Black Friday - tammialen aikaisen myyntikatsauksen puhelun. Puhelussa ei varsinaisesti Suomesta puhuttu, mutta Pohjoismaiden tasolla markkina on säilynyt haastavana.

Elkjop saavutti kuitenkin pientä vertailukelpoisen myynnin kasvua, mikä oman tulkinnan mukaan on ollut pitkälti omien toimien ansiota. Tämän voisi tulkita olleen aggressiivisten alennusten ansiota, mutta toisaalta myyntikate-% parani, mikä on sinällään ristiriidassa alennusten kanssa. Yhtiö itse kertoi parantuneen marginaalin taustalla olleen ensisijaisesti

Lisäosien myynti

Palvelumyynti

Taustalla vaikutti myös jossakin määrin kannattamattoman myynnin karsiminen ja onnistuneet alennukset.

Pohjoismaiden 2025 myyntinäkymien osalta yhtiö oli vaitonainen ja korosti ettei odota markkinalta tulevan apua. Markkinaosapuolilla näyttää olevan yhtenäinen konsensus markkinasta, sillä Verkkis on toistanut samaa lausetta.

Tässä on Artun ennakkokommentit, kun Suomen Amazon julkaisee tuloksensa torstaina 6.helmikuuta.

Verkkokauppa.com raportoi Q4’24-tuloksensa torstaina 6. helmikuuta. Markkina on käsityksemme mukaan jatkanut laskuaan loppuvuoden tärkeiden sesonkien ajan, rajoittaen siten yhtiön tuloksentekokykyä Q4:llä. Laskimme tulosennusteitamme ennakkokommentin yhteydessä, sillä kuluttajasentimentti vaikuttaa edelleen heikolta, eivätkä markkinaosapuolet usko vuoden 2025 poikkeavan oleellisesti edellisvuodesta. Siten emme odota yhtiöltä erityisen positiivista ohjeistusta, vaan pikemminkin ennustetta tasaisesta myynnistä ja paranevasta tuloksesta. Osakkeen arvostus vaikuttaa laskeneilla ennusteillamme lähitulevaisuuden epävarmuustekijät huomioiden haastavalta. Toistamme vähennä-suosituksen ja laskemme tavoitehinnan 1,45 (aik. 1,8) euroon.

Tässä Verkkiksen laajaa raporttia päivittäessä tulin huomanneeksi, että Jimm’s PC-storen liikevaihto kasvoi myös vuonna 2023 viitisen prosenttia. Tietokoneiden myynti on kuitenkin markkinatasolla laskenut sen 10 % per vuosi, joten tämä on sinällään hieno suoritus.

Onko se sitten heidän komponenttimyynnin asiota… Heillä oli vuonna 2022 selkkaus drone-lennokkien myynnissä, joita ilmeisesti päätyi Venäjälle. Tämä mun käsityksen mukaan kuitenkin loppui 2022 aikana. Se taitaakin selittää osaa tuosta 2022 kasvusta.

Verkkokauppa on heikentynyt tietokonekomponenttien ostopaikkana kun taas Jimms on tällä osa-alueella ollut parempi.

Verkkiksen tuotevalikoima on rajoittuneempi, vähemmän valmistajia tarjolla, tavara usein “joo tilaa niin me tilataan tukkurilta” joka venyttää toimitusaikaa. Ostan työn puolesta paljon PC-komponentteja ja läppäreitä ja jos et halua ostaa maccia tai Asusta (joita Verkkokaupassa on) ja jos komponenteissa haluat jotain muuta kuin niitä paria suosituinta merkkiä (joita taitaa Verkkiksen varastossa olla koska diili valmistajan kanssa, ts. nuo varastot ovat valmistajan omistuksessa) niin joko koko tuote puuttuu valikoimista, kaikki on tilaustavaraa tai varastot ovat hyvin ohuet (ts. tavara usein loppu varastosta)

Tämä voi vaikuttaa myyntimääriin. Verkkokaupassa tietty tämä osa on vain pieni siivu kokonaismyynnistä.

Lisäksi uutuustuotteiden osalta Verkkis sekoilee välillä oudosti. Esim. kotikäyttäjien kuumin prosessoriuutuus AMD Ryzen 9800X3D saapui verkkiksen valikoimiin viikkoja muita toimijoita myöhemmin. Oli tietenkin kortilla koska saatavuus heikko, mutta Verkkiksen ostopuoli ei tuntunut juuri edes yrittävän. Pistivät tuotteen tilattavaksi, valtava määrä tilauksia ja sitten ei mitään tapahtunut yli kuukauteen julkaisun jälkeen. Julkisesti näkyvien tietojen mukaan saivat tuona aikana nolla kappaletta kun esim. Jimms sai tuona aikana yli 250kpl erän joka tietenkin meni kuin kuumille kiville. Sama tauti Intel Core i9 285K-huippumallin kanssa, vasta noin 3kk julkaisun jälkeen Verkkokauppa sai ensimmäiset prosessorit varastoon. Tosin tältä osin en seurannut tilannetta niin tarkasti mutta firmalle tarvitut kappaleet jouduin ostamaan muualta kun Verkkokauppa ei tavaraa saanut.

TLDR: Jos saa hyllyyn tavaraa myytäväksi, se myy paremmin kuin eioon myynti

Verkkiksen tuloksen kannalta olisi todella tärkeätä olla relevantti vaihtoehto myös komponenteissa, sillä siellä katteet on mun käsityksen mukaan selkeesti perinteistä kuluttajaelektroniikkaa paremmat. Hintapisteet on tosin laitteita matalammat.

Heikommin kannattavia tuotteita karsittu pois ja säästöt tietenkin myös, mutta oikea tie edetä.

Kannattavuus Q4 samalla tasolla kuin ennen Koronaa eli ns. normitasolla tässä bisneksessä, jolloin osake pyörinyt 4€ - 6€ alueella. Eihän markkina tietenkään usko että välttämättä siihen ollaan nyt heti palattu, mutta ei osakkeen 2€ tasokaan väärältä kuulosta. Anti-uhkakin lienee sivuutettu.

Jos nyt oikein tulkitsin tuota tiedotetta (yhtiö hiljaisella jaksolla joten sieltä ei saatu lisävaloa tiedotteen sisällölle), niin myyntikate olisi parantunut absoluuttisesti, joka viittaisi siihen että myyntikatemarginaali olisi yli 16,5 %. Tää on todella korkea taso Verkkiksen mittakaavassa, ja kun huomioidaan että Q4:n myynti on usein huonompikatteisempaa. Kysymys lienee, että missä määrin tuota tasoa pystytään ylläpitää tulevaisuudessa. Lisäksi muutosneuvotteluiden hyötyjä oltiin saatu ulosmitattua meijän ajatuksia nopeammin. Odotettiin, että niitä tulisi jaksottaen ja vaikutus näkyisi selvemmin vasta Q1:llä. Tulospäivänä saadaan sitten lisätietoa näihin kysymyksiin.

Palattiin pitkästä aikaa Verkkiksen kyytiin. Niillä tiedoilla ja oletuksilla millä lähdettiin tuloskauteen lähdettiin niin kvartaalista ei pitänyt tulla näin hyvä ja vuoden 2025 tulostasoon liittyi tosi paljon epävarmuuksia mm. siitä, että miten nuo säästöt kotiutuu liikevaihdon laskun jatkuessa. Nyt vaikuttaa siltä, että säästöt tulee voimakkaasti sisään, mikä luonnollisesti parantaa Verkkiksen tuloksenteon edellytyksiä aiempiin odotuksiimme nähden. Tähän kun yhdistää kuluttajan kohenevan kunnon niin reippaan vuoden tähtäimellä ei Verkkiksen arvostus kovin paljoa päätä huimaa. Siksi näämme osakkeen tuotto-odotuksen edelleen houkuttelevana, vaikkei ensimmäiseen nousuralliin kerittykkään mukaan. Alla vielä raporttia ja etusivua.

Arttu on tehtaillut uuden yhtiöraportin Suomen Amazonista.

Verkkokauppa.comin Q4:n tulostaso oli vahva ja tuore ohjeistus povaa yhtiölle kasvua kaikilla pääriveillä vuonna 2025. Tekemämme lyhyen aikavälin ennustelaskut olivat lieviä, eivätkä ne mielestämme ole merkittäviä sijoittajatarinan kannalta, joka perustuu hiljalleen markkinan ohella kasvuun heräävään tulokseen. Osakkeen keskipitkän tähtäimen arvostuskuva näyttää silmäämme maltilliselta, joka nostaa tuotto-odotuksen houkuttelevalle tasolla. Toistamme lisää-suosituksen ja 1,9 euron tavoitehinnan.

Katselin jälleen kerran Google Trends dataa ja alkuvuosi näyttää samaa trendiä kuin Q4 loppu. Todella isoa kasvua kiinnostuksesta avainsanoilla: iphone, samsung tv, lg tv, airpods, macbook, kannettava tietokone, läppäri, ps5, robotti-imuri.

Vaikuttaa nyt todella vahvasti siltä, että pohjat on takana päin. Piristymistä nähty myös Nohon ja Keskon suunnalta.

Toivotaan, että kiinnostus kääntyy kovemmaksi kaupanteoksi. Itse olen valitettavasti hieman pessimistisempi. Google antaa hiljaisia signaaleja. Kovempi data on vielä kylmää. Perustelut alla.

Ja tuota heiveröistä alkuvuoden kasvua (vko1-2) selittää lähinnä vertailukauden poikkeuksellisen heikot luvut johtuen säistä. Tammikuun alku 24 oli kylmin 8 vuoteen. Tunnetusti -10 asteen kohdalla sää hyydyttää myös kauppaa. Tammikuu oli kylmin kahdeksaan vuoteen - Ilmatieteen laitos

Ja koska työttömyys on indikaattori, joka tappaa kulutuksen täysin (työtön + lähipiiri) ja työttömyydessä ei ole vielä nähty edes käännettä. Jo tämä 01/25 tilasto on valitettavasti riittävä Q1 vaisuntamiseen.

Ja kun tähän lisätään data, että konkurssit yhä kasvussa. Joka tunnetusti ennakoi hieman työttömyyttä, voidaan arvioida, että ainakin hieman synkemmäksi tunnelmissa vielä mennään.

Noinkohan nuo luvut näkyy verkkokaupassa samalla tavalla kuin kivijalkakaupassa.

Kasvaahan ne. Tosin kaksi kolmasosaa tammikuussa konkurssiin haetuista yrityksistä on yhden miehen kioskeja. Konkurssi-uutisten vastapainoksi tällä viikolla julkaistiin myös tilastoja uusien yritysten perustamisesta viime vuoden viimeisellä kvartaalilla. Siinä luvussa oli 2 % kasvua vuotta aiempaan. Ja itse asiassa koko viime vuosi oli varsin virkeä:

Näen myös positiivisena merkkinä sen, että vuotta aiempaan verrattuna suomalaisten talletuskanta on noussut oikeastaan koko viime vuoden jälkipuoliskon. Eiköhän se sieltä hiljalleen purkaudu myös kulutukseksi, kun elämä ei enää entiseen tapaan ole säästöjen syömistä. Kun lainojen korot laskee kovaa vauhtia, ja sähkössäkää ei olla enää nähty hirmupiikkejä, sitä ostovoimaakin kertyy ihan mukavasti monille kotitalouksille.

Mielestäni vuodelle 2025 on ihan perusteltua asettaa optimismia, mitä tulee kaupanalan yritysten kehitykseen.

Väärin. Kyllä näkyy. Keski- ja Pohjois-Euroopassa KT-kaupan kausianalyysien peruskauraa. Säät ja lämpötilan korrelaatiokertoimet selkeitä 0.6…jopa 0.9. Toki ne alkavat vaikuttaa vasta siinä kun päästään +20 ylöspäin ja -10 alaspäin. Verkossa toki vaikutus on pienempi kuin myymälöissä, mutta silti selkeä. Vaikutusta on sekä vierailijamääriin, että keskiostokseen. Poikkeukselliset säätilat vaikuttavat erityisesti impulssiostamiseen vaimentavasti (kaikissa myyntikanavissa), kun kuluttajan käyttäytyminen muuttuu kovilla pakkasilla ja helteillä. Suunnitellut ostokset tehdään tarpeeseen vähemmän sääriippuvasti. Pitkistä trendisarjoista tiedetään myös, että impulssiostaminen on se hiljainen kasvavampi megatrendi. Siksi sääinfluenssi kauppaan on nykyisin suhteellisesti isompaa.

Ei myöskään kannata unohtaa isoa, surullista ja suomalaista kauppaa hitaasti murjovaa megtrendiä. Suomalaiset on kuukausi kuukaudelta vanhempia. Ja yhä useampi eläkkeellä. Muutos on rajuimmillaan 2020-2030. Yhä harvempi meistä on töissä. Ja se on huono kaupalle.