Valmet on miellyttävä seurattava yhtiö siinä mielessä, että yhtiö jakaa aika selkeää dataa ja pidemmältäkin aikaväliltä.

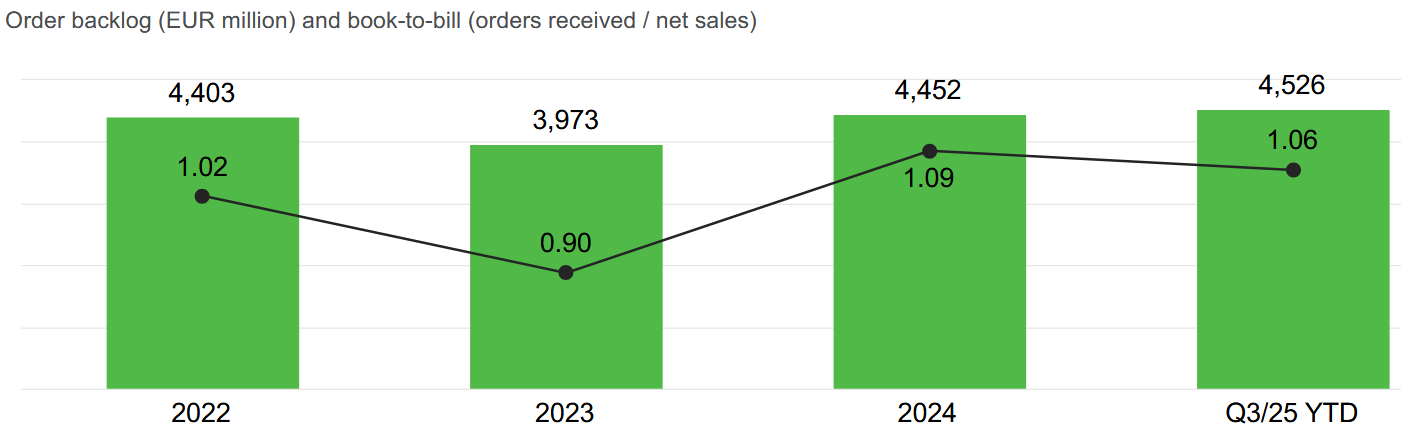

Esim viimeisimmästä osarista löytyy tilauskertymä monen vuoden osalta:

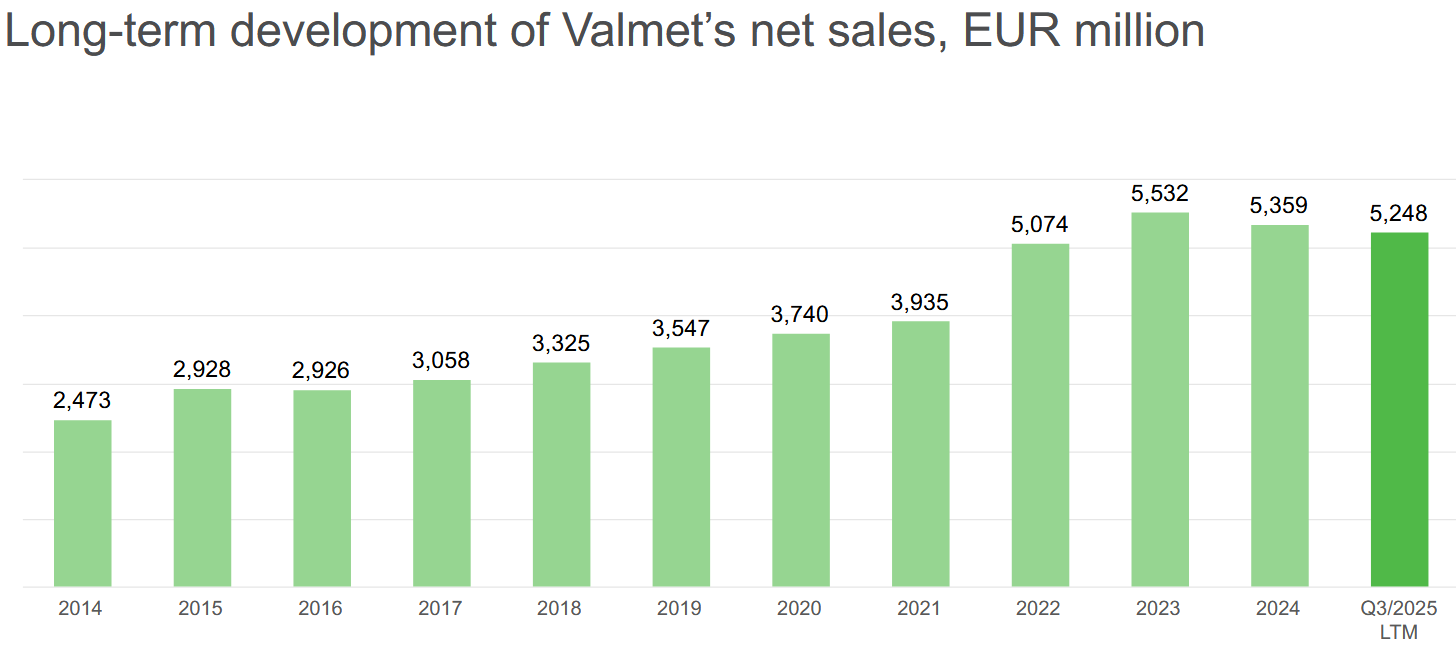

Tai kuvaaja liikevaihdosta toistakymmentä vuotta taaksepäin:

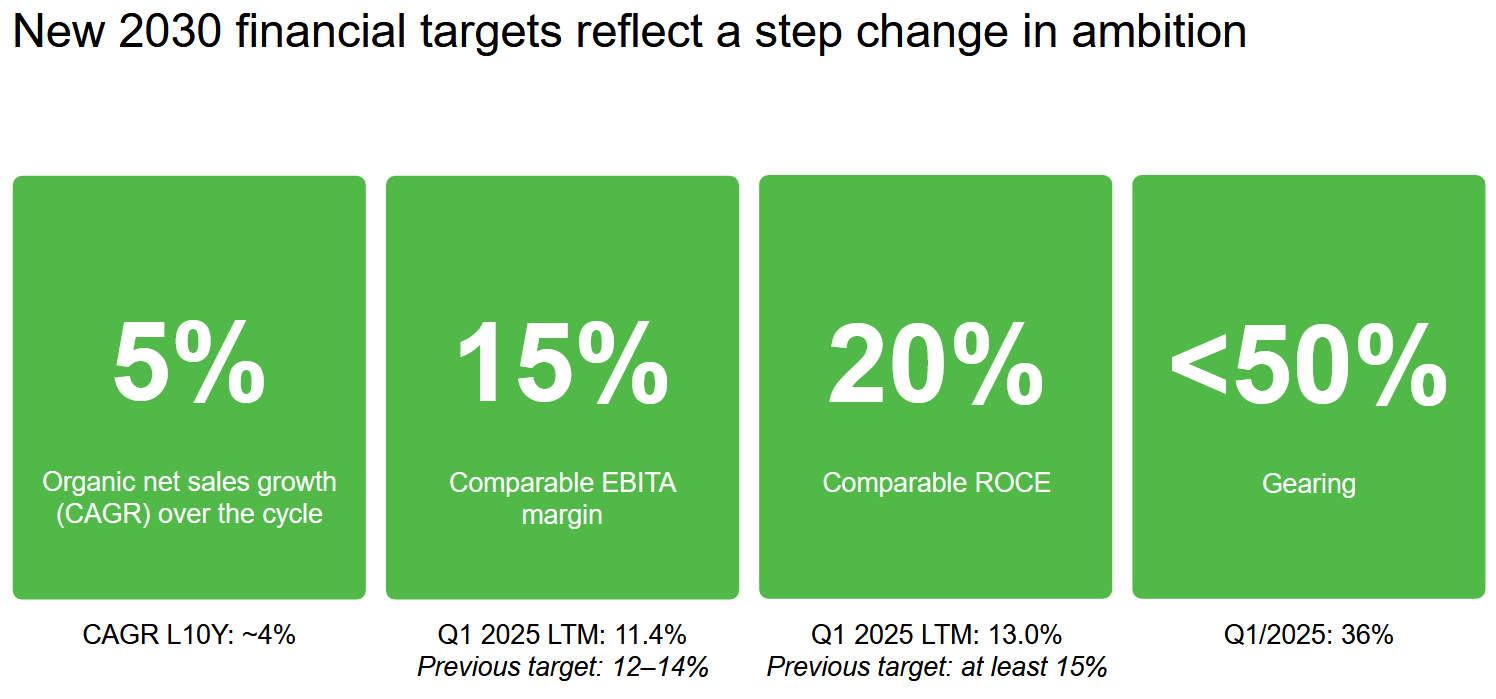

Mutta jos peilataan esim Inderesin ennusteisiin, niin tavoitteet:

Eli Valmet tavoittelee kannattavuudessa 15 % vertailukelpoinen EBITA.

Inderesin ennustetaulukossa nähdään EBITDA%, EBIT% ja vertailukelpoinen EBIT%. Päästään lähelle, mutta pitää verrata veriappelsiinejä appelsiineihin.

Valmetin tavoite 4 vuoden päähän 15 % vertailukelpoinen EBITA ←> Inderesin ennusteissa 2028 EBITDA%=15,3 EBIT%(oik)=12,8 ja EBIT%=11,7. Omaan silmään näyttää siis, että Inderesin ennusteiden mukaan Valmet on ainakin hyvin lähellä tavoitteitaan kannattavuuden suhteen.

Vähän samaan tilanteeseen päädytään pääoman tuoton kanssa. Inderesin datassa on ROE ja ROI, jotka ovat 2028 ennusteissa ROE=15,7% ja ROI=17,5%.

Valmet haluaa käyttää 20 % vertailukelpoinen sitoutuneen pääoman tuotto ennen veroja. Ymmärrän että Valmet ei voi suoranaisesti vaikuttaa veroihin ja tuo kuvastaa siten paremmin liiketoiminnan suorittamista, mutta ensimmäinen ajatus on kuitenkin, että luku kaunistelee totuutta, kun puhutaan “ennen veroja” tuotosta ja vieläpä “oikaistuna”.

Sitten on vielä liikevaihdon kasvu, missä Valmetin 5 % CAGR tavoite menee Inderesin ennusteissa 2026 heittämällä yli ja CAGR lukuna vielä ensi vuoden kasvullakin ollaan YLI Valmetin tavoitteiden. Vasta 2028 Inderesin ennusteissa Valmet jää tavoitteidensa alle.

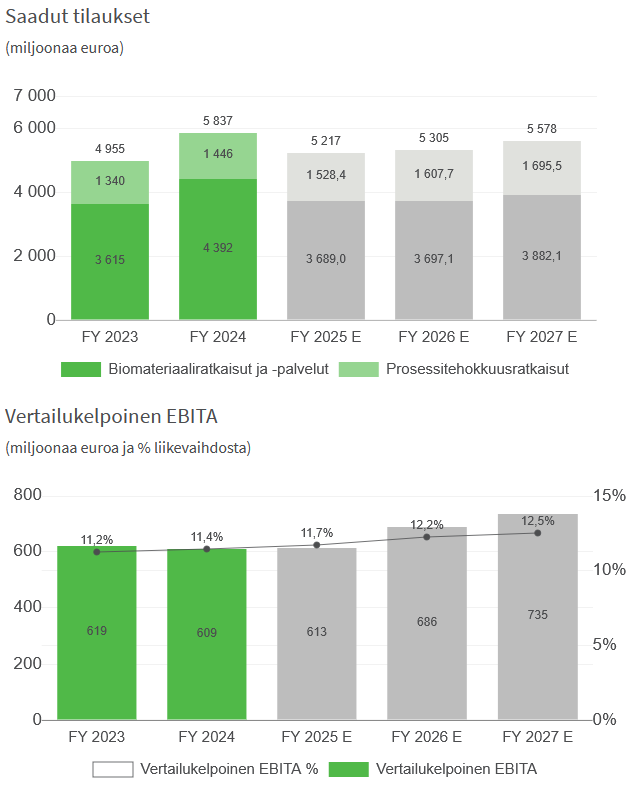

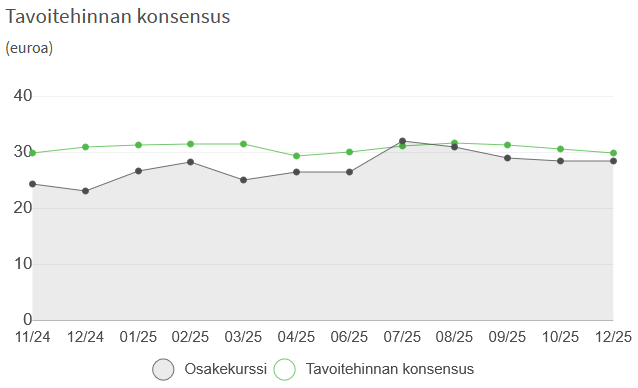

Jos palataan Valmetiin sijoituskohteena, niin konsensusennusteita kun katsoo

Perus hyvä? Ihan kivaa tekemistä ja aina osakemarkkinat voivat innostua ja ruveta hinnoittelemaan kasvua, laatua, korkeampia kertoimia, pääoma siirtyä USA teknoista suomalaisiin konepajoihin jne jne.

Mutta pitää uskoa hyvin vahvaan tekemiseen, että osakkeesta saa mitään screaming buy ja no brainer ostokohdetta.