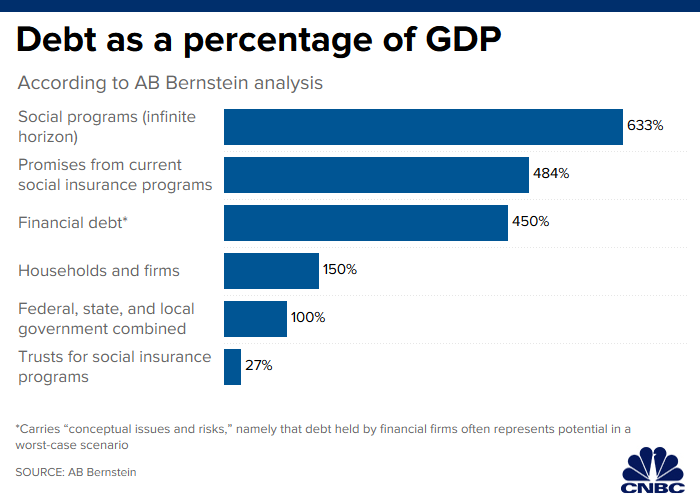

Noista iso osa yleensä tällaisissa laskelmissa on rahoittamattomia vastuita julkisiin menoihin. Hyvin teoreettinen konsepti, jota kyllä kaikki BOOM DOOM-huutelijat jenkeissä tykkäävät käyttää (kuten tuossakin jutussa varoitettiin).

Ja, täytyy myös aina muistaa velkojen lisäksi varallisuus mitä jenkeissäkin piisaa. Velassa on aina kyse tasapainottelusta eri yhteiskuntaryhmien välillä (velalliset ja toisaalta se velan antajien joukko) ja punttien tasoittelu tai muut järjestelyt eivät ole historiassa ennen kuultuja.

Julkinen velkaantuminen on jollain, pidemmällä aikajänteellä, jenkeissä tottakai ongelma. Maksukykyä vaan löytyy siinä määrin että vaikka ajettaisiin nykymenolla ”päin seinää” niin odottavan aika voi käydä pitkäksi… jo 80-luvulta olen lukenut ensimmäisiä kommentteja USA:n konkurssista😅

Niin yksityisellä puolella? Ei vaan taida yksityisen varallisuuden sosialisoiminen julkisiin velkoihin olla poliittisesti kovin realistista… Tämä tarkoittaisi käytännössä vuosikymmenten veronnostoja. Koitapa saada itsesi valituksi Jenkeissä tuolla konseptilla…

Molemmilla. USA:n korkomenot ovat suht maltilliset huolimatta velan kasvusta, eli 523 miljardia USD v. 2018. Toki nykymenolla ne tulevat olemaan 2020-luvulla liittovaltion isoin menoerä armeijan menojen päällä, ellei korot laske edelleen voimakkaasti.

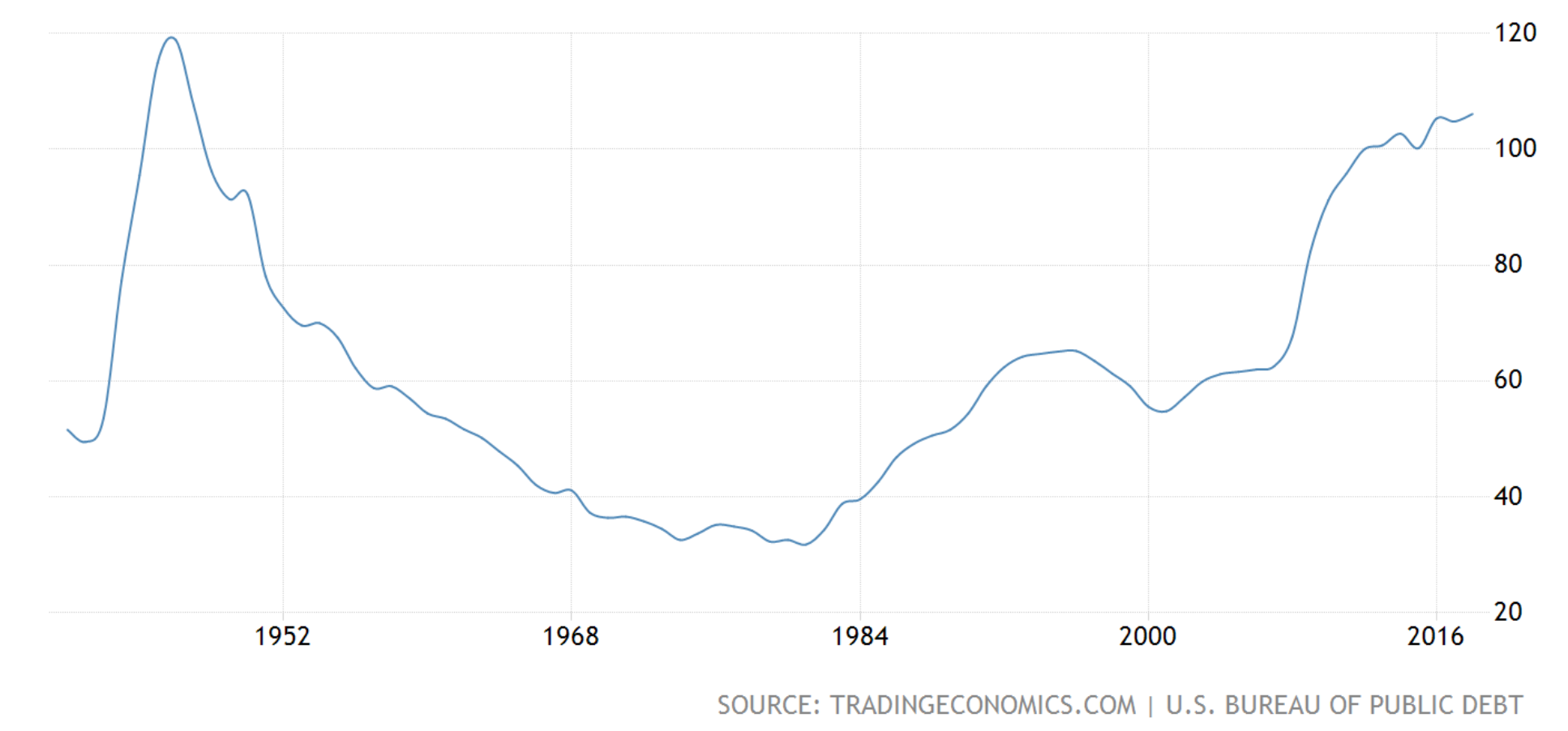

USA:n absoluuttinen valtion velka on suunnilleen tuplannut 10 vuodessa (~10 biljoonaa → 22 biljoonaa), mutta korkomenot ovat nousseet “vain” noin +16 %. BKT:kin on kasvanut ja velkaa on nyt reilu 100 % BKT:sta:

Ei vielä olla toisen maailmansodan aikaisessa tasossa

Tottakai, jossain vaiheessa vajeiden on pakko tasoittua kenties 2 %:iin BKT:sta (jos oletetaan, että pitkän aikavälin USA:n talouskasvu on noin 2 % per annum jolloin velan suhde BKT:hen pysyisi vakiona). Samalla USA:n valtion velkakirjamarkkina on maailman isoin, turvallisin ja likvidein mikä tukee entisestään maksukykyä: maailmalla ei rahalla ole yksinkertaisesti riittävän suurta ja turvallista “parkkipaikkaa” korvaamaan USA:ta. Ja on USA:n valtiollakin paljon assetteja mitä voisi myydä, mutta jonkun Yellow Stone National Parkin myyntiarvo on hyvin spekulatiivinen

Jos perehtyy valtioiden velan historiaan (aiheesta olen kirjoittanut muutamaan otteeseen Historianurkassa), huomaa että jahka instituutiot ovat kunnossa voi piikkiä venyttää todella pitkään. Iso-Britannia ja nyt Japani ovat esimerkkejä, että edes yli 200 % velkaa BKT:sta ei välttämättä ole ongelma.

Iso-Britannia on alkanut henkkoht mietityttämään - Euroopan talouskeskus on siirtymässä Lontoosta pois, autojen valmistus oli iso teollisuuden ala, fish&chips ei maistu muualla

Yellowstonen koko on 8991 neliökilometriä, eli 8,991 miljardia neliömetriä. Jos sitä sitten myydään vaikka 2500 dollarin neliöhintaan niin kyllä sillä jo aika tarkkaan maksetaan tuo Amerikan laina

Trump pettyi Iranin osuuden osoittauduttua uutisankaksi. Ei ollut lennokki, vaan EKP:n sinko joka osui ja upposi, ja nostaa kuin nostaakin Euroalueen inflaation öljyn hinnan vetämänä…

Löytyykö Mariannella tarkempaa tietoa, missä Repo casessa oli likviditeettiongelmaa? Eli oliko näin, että USA:n valtion velkakirjoja oli kaupan enemmän kuin ostajia?

Tämä oli tietääkseni monen tekijän summa. Tyypillisesti likviditeettitilanne kiristyy kvartaalin lopulla, mutta nyt mm. nuo mainitsemasi velkakirjamyynnit aiheuttivat painetta pankkijärjestelmässä. Bloomberg kiteyttää asian hyvin:

”Surges in the repo rate normally occur only at quarter-end and sometimes month-end. This mid-month surge was attributed to a confluence of events that knocked cash reserves in the banking system out of balance with the volume of securities on dealer balance sheets: a corporate tax payment date, settlement of last week’s Treasury auctions, and last week’s bond-market sell-off, in which investors sold securities back to dealers”

Tanskassa, jossa negatiivisten korkojen aikakausi on kestänyt pisimpään, aletaan jo huolestumaan miten ne pitkässä juoksussa lisäävät riskinottoa. Ei välttämättä heti, mutta ajan kuluessa kaikki tuottoa janoavat sijoittajat siirtyvät yhä riskisempiin sijoituskohteisiin…

” In Denmark, where interest rates have been below zero longer than anywhere else, regulators are increasingly worried that pension funds are shifting more risk over to their customers. In August, the head of the Danish financial regulator said there are signs that retail investors are being forced to accept more risk than they understand.”

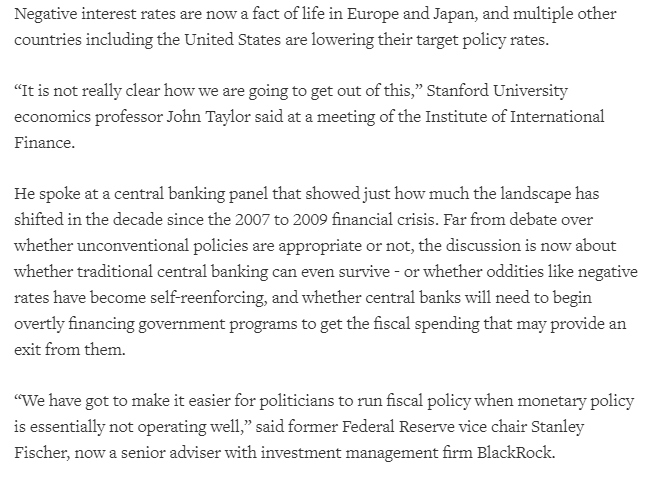

Keskuspankkiirit kokoustivat jälleen viikonloppuna. Yksi akateemikkosuosikeistani, John Taylor, latasi Reutersin mukaan aika kovaa tekstiä rahapolitiikan tehottomuudesta:

Hyvä pointti tuokin, että keskuspankit kaivavat kuoppaa itselleen: jotta talouspoliittista elvytystä ylipäänsä saataisiin aikaiseksi, täytyy rahapoliittisen elvytyksen olla täydellä teholla (eli velkakirjakorot matalalla).

“We have got to make it easier for politicians to run fiscal policy when monetary policy is essentially not operating well”

En kyllä itse antaisi poliitikoille enemmän valtaa rahapolitiikan suhteen, varsinkin kun rahapolitiikka kärsii muun politiikan seurauksesta, eikä toisin päin. Jospa annetaan ekonomistien tehdä omat työnsä, ja poliitikkojen omat työnsä.

Samaa mieltä, kyllähän tässä edelleen toivoisi rahapolitiikan olevan riippumatonta muusta politiikasta. Viime vuosina on arvopaperiostojen ym. myötä kuitenkin menty harmaalle alueelle, jossa keskuspankit joutuvat vahvasti luomaan edellytyksiä toimivalle talouspolitiikalle. Ideaali on tästä kyllä kaukana.

Kysymys @Marianne_Palmu . Tässä ketjussa sekä tuoreessa InderesPodissa on paljon viljelty ajatusta, että korot ovat nyt liian matalalla ja että ne tulevat voimakkaasti nousemaan ennemmin tai myöhemmin koska ”zombitalouden” rahoittamisen on loputtava. Tästä herää kysymys, mikä sitten on normaali/tasapainoinen korkotaso ja miksi? Eikö juuri ajatuksen riskittömästä positiivisesta (reaali)korosta pitäisi kuulostaa omituiselta, koska se mahdollistaa varakkaille ihmisille elämän ilman tuottavaa työntekoa eikä kannusta sijoittajia ja omistajia ottamaan riskiä ja kehittämään uutta? On toki argumentoitavissa ettei riskittömän koron pitäisi olla myöskään negatiivinen, mutta miksi sen pitäisi olla enemmän kuin nolla?

Halloweenin hengessä Helsingin pörssistä voisi myös nimetä firman tai pari, jotka liian halvalla rahalla zombeiluun ovat syyllistyneet (Stockmann?)

Moikka! Hyvää pohdintaa. Tuo kysymys tasapainokorosta on mielenkiintoinen, sillä se on teoreettinen määritelmä ja vaihtelee eri talousalueiden välillä. Pohdin neutraalin koron (eli korkotaso, jossa rahapolitiikka ei ole elvyttävää tai kiristävää) määritelmää yli vuosi sitten makroartikkelissa. Siinä todetaan, että euroalueen neutraali reaalikorko voi hyvinkin olla nykyisellään miinuksella. USA:ssa se on sentään vielä positiivinen. Eli nykyistä elvyttävää rahapolitiikkaa tarvitaan sen perusteella, koska nykyisessä heikon tuottavuuden ja ikääntyvän väestön taloudessa kipuraja nostoissa tulee nopeasti vastaan.

Mielestäni ongelmana nollakoroissa/negatiivisissa koroissa on se, että keskuspankkiirien puuttuessa liikaa esimerkiksi lainamarkkinaan ne aloittavat kierteen, joka johtaa yhä heikentyvään tuottavuuteen ja tätä kautta aneemisempaan talouskasvuympäristöön. Yritysmaailmassa ei ole korkoa karsimassa jyviä akanoista, jolloin myös heikon tuottavuuden yritykset saavat lainarahaa ja niitä pidetään hengissä vaikka väkisin. Tämän myötä kokonaistuottavuus laskee, mikä taas alentaa pitkän aikavälin talouskasvunäkymää, mikä laskee neutraalia korkoa. Tämä on yksi mahdollinen mekanismi negatiivisten korkojen aikakaudella ja soveltuu myös valtioihin. Keskuspankkien velkakirjamarkkinaan puuttuminen ja “kaikkien” velkakirjakorkojen laskiessa valtioilla ei ole enää intensiiviä tehdä rakenneuudistuksia, koska velkakirjamarkkinalla on aina varma ostaja ja velkaa on helppo ottaa.

Tuo Zombie-kysymys onkin mielenkiintoinen, ehkä @Sauli_Vilen:llä voisi olla tähän joku kommentti?

Eihän luotottajat ihan hoopoja ole. Mitä heikompi yrityksen taloustilanne, sitä korkeammat korot (ja yleensä myös vakuudet) on yrityslainoille. Esim. jenkeissä korkotaso nousee yli 10% helposti näiden yritysten osalla, joten jos yrityksen kyky tuottaa voittoa on heikko, rahoituskulut nousee nopeasti ja se johtaa selvitystilaan. Tämä perustuu ihan omaan seurantaan yksittäisten US yritysten osalta. Vai miten?