Korko ei nouse. EKP pitää siitä huolen jatkossakin. Italiassa tehtiin juuri uudistuksia, jossa rakenettiin melkoset kannustinloukut pienitulosille, joten ei varmasti valtion talous tule merkittävästi paremmaksi kehittymään. Mitään kannustetta rakenteellisille uudistuksille ei ole, kun siihen ei taloudellista tarvetta ole. Keskuspankit on rakentaneet sellasen himmelin, ettei tästä oo ulospääsyä kuin inflaatiolla. Hinnat ovat jo nousseet merkittävästi, mutta se ei siinä mitatussa inflaatiossa näy.

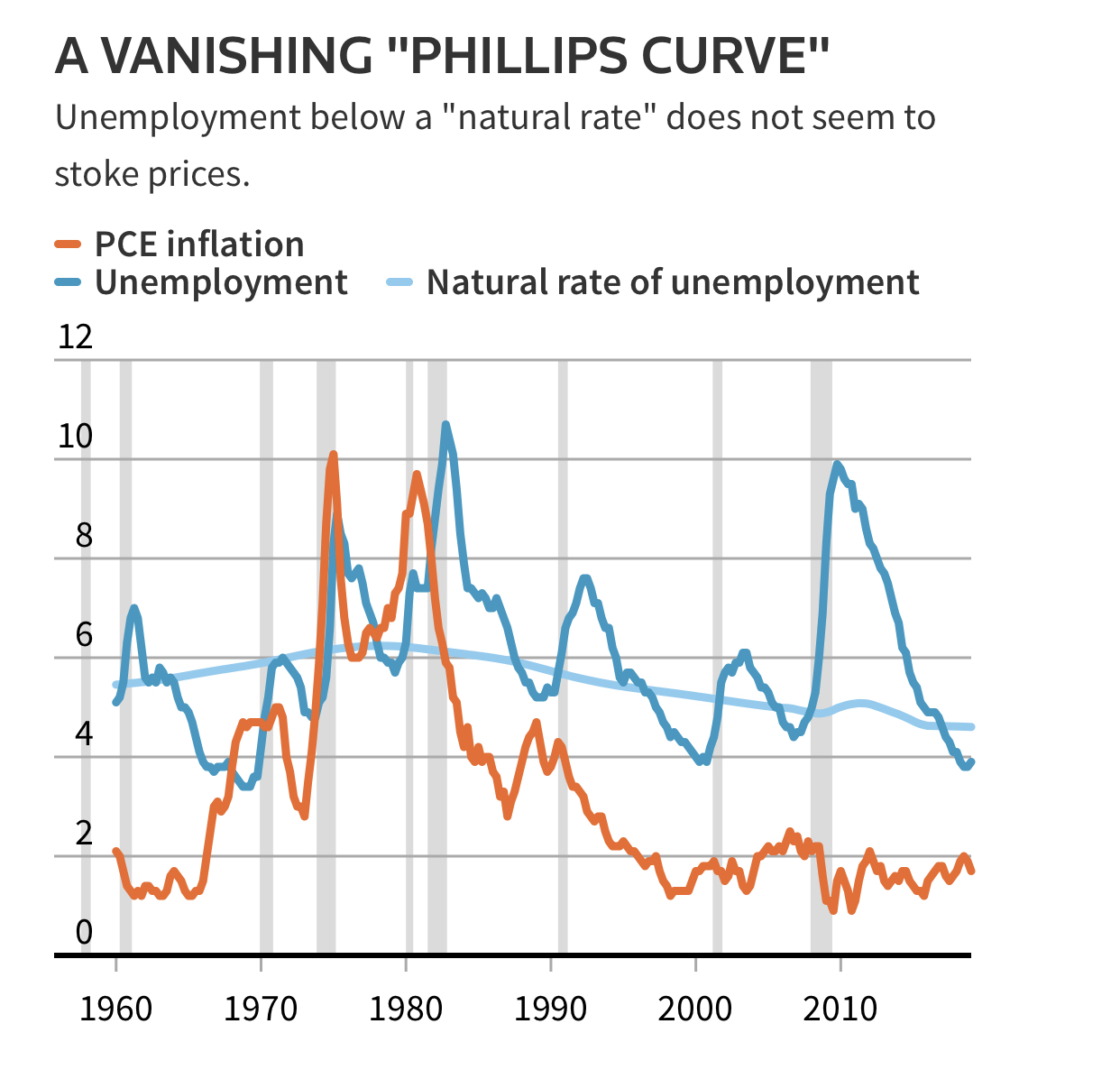

Reutersilla hyvä artikkeli tähän ketjuun mitä keskuspankkiirit pohtivat nyt inflaation ja työttömyyden suhteesta. Vaikka työttömyysaste on ennätysmatala Yhdysvalloissa, moni ihminen on vielä ”kotona” hakematta töitä.

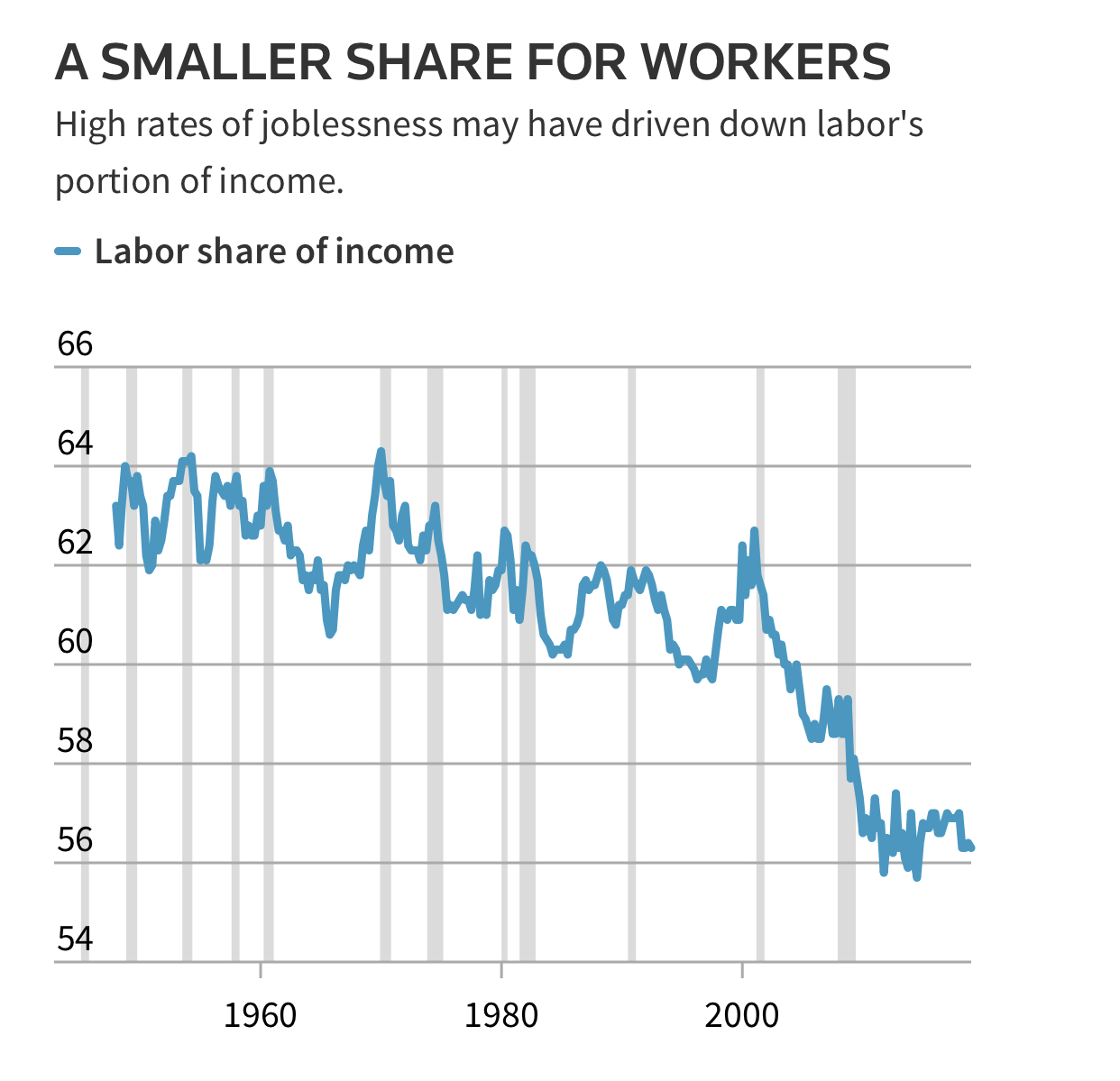

Palkkojen osuus kaikista tuloista on laskenut (sijoittajat naattii)

Koko artikkeli In Fed policy review, labor may finally win out over inflation | Reuters

Nykyinen tilanne voinee jatkua siis vielä hetken ennen kuin alkaa näkymään palkoissa ja inflaatiossa?

1 tykkäys

Mikä osuus näistä esim. Saksan nollakorkolainoista on keskuspankilla? Ja mikä insentiivi muilla tahoilla on omistaa näitä nollakorkoisia korkopapereita?

On kyllä hyvä kysymys, nollakorkojen kiinnostavuus?

Gustav von Hertzen, kirjoitti Kapitalismin moraali kirjassa. suorahko lainaus: " olemme lähestymässä metakapitalismia, jolloin pääoman tarjonta ylittää kysynnän, silloin ei riskivapaille sijoituksille voi saada reaalituottoa". Tietotaito ja osaaminen yritteliäisyys… ovat kehityksen niukkuustekijöitä. Tämä kirjoitus siis seitsemän vuotta sitten

Tällainen nollakorko " valtiokapitalismi" johtaa pitkällä aikavälillä pysähtyneisyyden tilaan.

1 tykkäys

EKP:n “jotkut” virkailijat pelkäävät, että markkina menettää uskonsa inflaatiotavoitteelle, eli markkina “deankkuroituu” siitä:

Tosin tämä pelon aihe lienee jo realisoitunut osin…

1 tykkäys

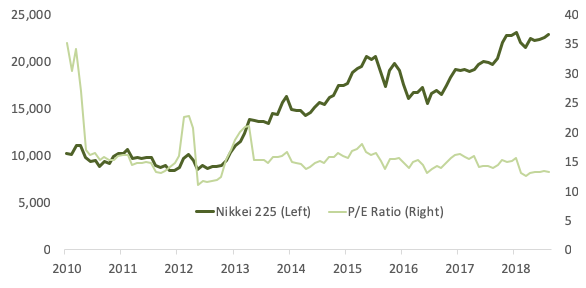

Hyvä artikkeli Japanin keskuspankin osakeostoseikkailusta: huolimatta rahan pumppaamisesta etf:iin on Nikkei225sen P/E-luku itseasiassa laskenut vuosien varrella (tulokset nousseet kursseja nopeammin) ja yksityissijoittajat ovat edelleen varovaisia. ![]()

https://voxeu.org/article/effectiveness-bank-japan-s-large-scale-stock-buying-programme

Inflaatiossa tämä ei ole näkynyt ja exit tuosta ohjelmasta täysin epäselvä.

Narua on vaikea työntää.

1 tykkäys

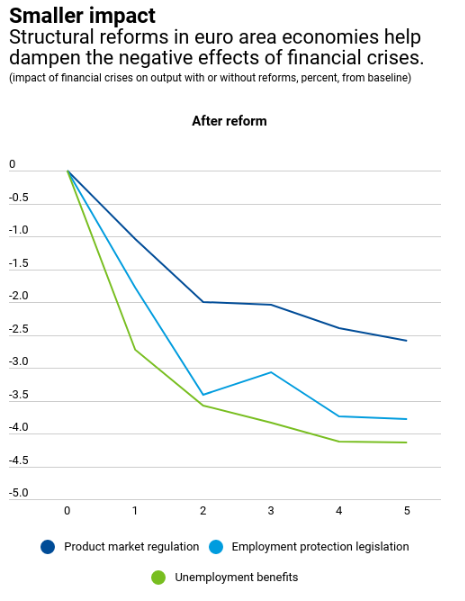

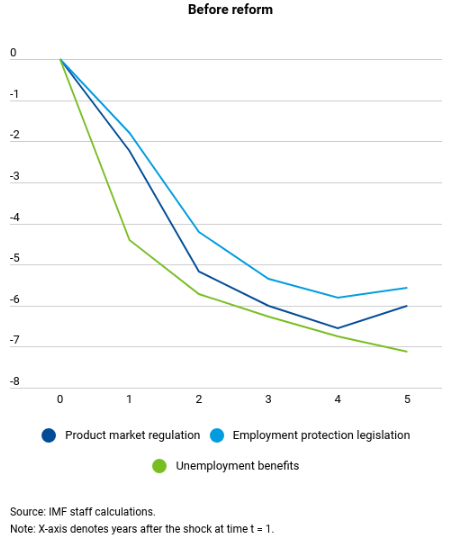

Talousreformeja ei turhaan perääkuuluteta. Löysin tuoreen IMF:n blogin, jossa tuotu hyvin esiin sitä, miten onnistuneet uudistukset tuovat suojaa taantuman varalta:

3 tykkäystä

Euribor viitekorot on ollut kivasti ![]() vuoden alusta

vuoden alusta ![]() varsinkin viimepäivinä muutos ollut suht suuri.

varsinkin viimepäivinä muutos ollut suht suuri.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

2 tykkäystä

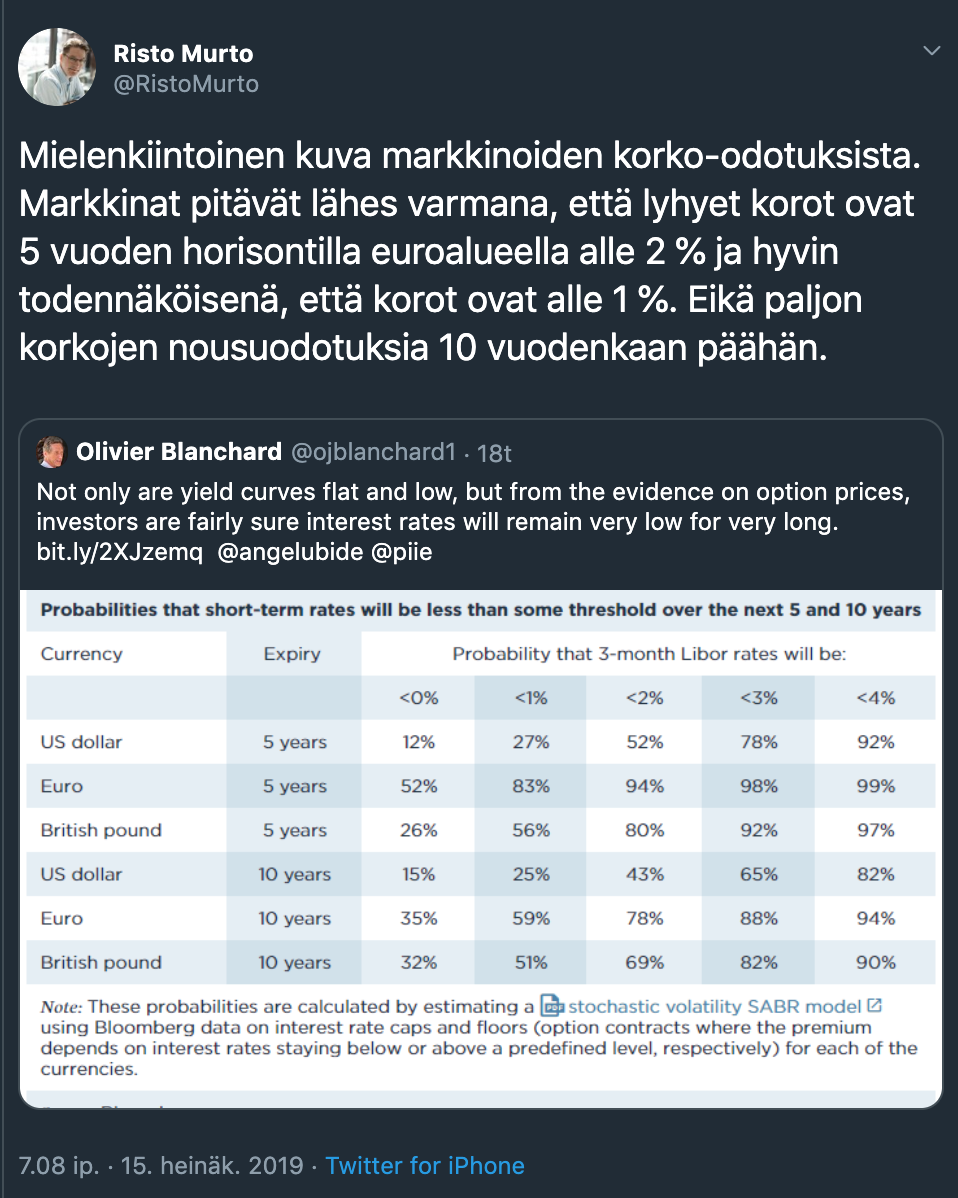

Sijoittajien odotukset korkojen suhteen sen kuin madaltuu pidemmälle aikahorisonttiin:

Kuin Lapin talvea syksyn kynnyksellä odotellen: aurinkoa ei kuukausiin edessä, lumi lohduttaa hieman.

2 tykkäystä

Jos miettii ihan siltä kannalta, että kuinkahan paljon euromailla on nollakorkoista valtionlainaa (sanotaan 0,5 % tai alle). Kun euromaat ottavat lisää velkaa myös silloin, kun ollaan suhdannehuipulla, niin vaikea kuvitella, että tilanne äkkiä muuttuisi. Jos taas korot nousisivat, niin kuinkahan lujaa korkokulut alkaisivat valtioilla nousemaan, kun nollakorkoisia lainoja alettaisiin uusimaan?

Tältä pohjalta vaikea kuvitella, että korkoja voitaisiin nostaa. Mietin vaan, että ketkä oikein lainaavat rahaa nollakorolla? Onko noi jotain reguloituja eläkerahastoja, joiden on (käytännössä) pakko lainata tietty osuus eurovaltioille?

Sitten vain miettiä, että mitähän kaikkea tästä aiheutuu? Japani kai on ihan hyvä esimerkki, onko joku perehtynyt enemmän? Pankkisektori tietty ongelmissa, mutta kiinteistöt lienevät olleet aika vakaita Japanissa? Teollisuudella on mennyt ymmärtääkseni kohtuullisesti. Kulutus varmaan on aina kohtuu vakaata. Eläkesysteemille tämä lienee yksi naula lisää arkkuun, mutta siinä nyt ei ole mitäänuutta.

Jenkeissähän ohjauskorot ovat olleet ok, mutta euroopassa kohta jo vuosikymmenen ns. päin persettä.

Toistaiseksi jenkkien nousu näyttää olevan vielä suht vakaalla pohjalla, vaikka vahvoja viitteitä talouden hidastumisesta heilläkin on ollut jo jonkun aikaa.

1 tykkäys

Keskuspankithan noita nollakorkosia velkakirjoja ostaa. Jollain eläkerahastoilla tietysti osansa, mutta ei mitään merkitystä verrattuna keskuspankkien ostoihin.

Teoriassahan noi voisi olla ihan hyviä sijoituksia, jos korkotaso tästä lähtisi vielä reippaaseen laskuun. Mitenkään poissuljettu vaihtoehto negatiiviset korot ei ole. Lainapaperin korkohan ei yksistään kerro sitä miten hyvä sijoitus lainapaperi on. Merkittävä vaikutus on siis myös sillä mihin suuntaan korot lähtevät menemään ja millaista vauhtia.

Tämä ongelmahan pyritään ratkaisemaan inflaatiolla tavalla tai toisella. Inflaatio räjähtää kyllä ajan kanssa käsiin ihan perinteisilläkin mittareilla, kun elvytystä jatketaan.

Hyvä kirjoitus matalista koroista: niiden kanssa täytyy vain oppia elämään!

Säästäminen vaikeutuu, omaisuuden arvo nousee diskonttokoron laskiessa, pääoman tuotto-odotus laskee mikä vaikuttaa eläkkeisiin, asuntojen arvo nousee kun laina on halpaa ja taloja rajallinen määrä jne.

Välillä sitä kuvittelee ymmärtävänsä taloutta, mutta rahapolitiikka on aihe joka aiheuttaa päänvaivaa. Taloutta ja hyvinvointia pidetään hyvinä asioina. Ihanteellinen tilanne taloudessa on materiaalinen vauraus, ihmisten vapaa-aika ja hyvät julkiset palvelut. Jotta talous rullaisi, ihmisten pitää luottaa tulevaisuuteen ja uskaltaa kuluttaa tienaamiaan rahoja. Yritysten pitää luottaa kasvuun, jotta ne voisivat investoida.

Rahapolitiikaan liittyy on sellaisia käsitteitä kuin luottamus rahaan, jota korkeammat korot vahvistavat, ja inflaatiota, jonka pitäisi kannustaa ihmisiä rahankäyttöön. Inflaatio riippuu liikkeelläolevan rahan määrästä (Euron ollessa suljettu systeemi).

Ensimmäinen ihmetyksen aiheeni on se, miksi keskuspankin rahapolitiikan pitäisi ylipäätään kannustaa ihmisiä taloudellisiin tekoihin? Hyvinvointi on itseisarvo ja perinteisen käsityksen mukaan ihmiset muutenkin tekevät tekoja jotka lisäävät heidän hyvinvointiaan.

Toinen kysymykseni liittyy inflaatioon. Jos tiedämme että markkinoille laskettu raha päätyy kuitenkin jonnekin, onko inflaation mittaamisessa mieltä? Jos inflaatiomittaus näyttää alhaisempaa lukemaa kuin pitäisi, se kertoo ettei mittarissa ole huomioitu kaikkia omaisuusarvojen kasvuja. Säästäminen on potentiaalista tulevaisuuden kulutusta. Omaisuusarvojen nousu ja alhaiset korot kurittavat mm. eläkeyhtiöitä, jotka eivät saa sijoituksilleen tuottoa ja tämä johtaa nouseviin eläkemaksuihin.

Jos EKP perii pankeilta talletuksista korkoa, laskeeko liikkeelläolevan rahan määrä?

Olen tosi iloinen jos @Marianne_Palmu osaa kertoa jotain näistä.

3 tykkäystä

Tuossa oli hyvin selitettynä pari syytä miksi Euroalueen negatiiviset bondit voivat olla houkuttelevia.

2 tykkäystä

@Verneri_Pulkkinen Puhuit aamun videolla negatiivisista talletuskoroista. Eikö tämä aika helposti aiheuttaisi vain talletuspakoa kansan keskuudessa? Miksi maksaisi siitä että pitää rahaa tilillä kun voisi nostaa ne patjan alle?

2 tykkäystä

Hei, se on yksi skenaario jota olisi voinut käsitellä, mutta ajan puutteen vuoksi leikkasin sen pois.

Olet ihan oikeassa tuossa ja perinteistä tuo on yksi pääargumenteista negatiivisia korkoja vastaan. Kuitenkin on viritelty ajatuksia, että esim. käteisen rahan ostovoimaa rankaistaisiin jotain kautta (jos maksat 20€ setelillä saat vain 18€ edestä tavaraa esimerkiksi). Jotkut taloudet, kuten Ruotsi, ovat jo melkein vailla käteistä mutta monissa talouksissa sitä pitäisi pystyä rankaisemaan muuten tulee talletuspakoa.

Näitä on keskuspankin ja IMF:n pullakabineteissa mietitty toistaiseksi ilman konkreettisia suunnitelmia.

Ja vaikka ajatus on outo itsessään, ei pääomasta tarvitse maksaa korvausta jos siitä on ylitarjontaa ![]()

1 tykkäys

Moikka! Pahoittelut, että vastauksessani hieman kesti kesäloman vuoksi. Kysymyksessä mennään keskuspankkien tehtävien ytimeen, eli vakaudesta (hintavakaus, rahoitusjärjestelmän vakaus) huolehtimiseen. Eli niinkään keskuspankin tehtävä ei ole luoda hyvinvointia, vaan vakautta (joka voi hyvässä tapauksessa johtaa hyvinvointiin). Tosin kyllähän tässä viime aikojen rahapoliittisessa virityksessä varallisuutta on luotu esim. osake- ja asuntomarkkinan nousun myötä, mutta kuten tiedämme, kovin epätasaisesti se jakaantuu ihmisten välille. Sama juttu on inflaatiossa: eri ihmisillä on erilaiset tottumukset kuluttaa ja erilaiset henkilökohtaiset kulutuskorit. Inflaatiomittarit ovatkin karkeita yleistyksiä, mutta jokin mittapuu on hyvä olla, jotta hintavakaustavoitteessa onnistumista voidaan seurata (tämähän ei ole mennyt viime vuosina ihan putkeen euroalueella). Se, onko kahden prosentin inflaatiotavoite järkevä ja “oikea” nykyisessä talousympäristössä, onkin sitten eri juttu. ![]()

Yksi keskeinen rahapolitiikkaan liittyvä rajoite on sen välillisissä vaikutuksissa. Pelkkää korkotasoa laskemalla tai rahaa painamalla kun ei suoraan luoda reaalista kysyntää taloudessa (ja talouskasvua), vaan rahaan pitää ensin kohdistua kysyntää, jotta se ei jää pankkien taseisiin vaan sillä oikeasti tehdään taloudellisia toimia.

Sitten vielä kysymykseen talletuskorosta: sen laskulla pyritään laittamaan rahaa kiertoon eli nostamaan liikkeellä olevan rahan määrää. Tosin tämänkään toimimisesta ei ole vielä historiassa kovin vahvoja todisteita.

Toivottavasti sait näistä jotakin irti, hyviä kysymyksiä!

1 tykkäys

Käytiin Mariannen kanssa läpi kansankielisesti, mitä negatiiviset (ohjaus-)korot tarkoittavat tavalliselle säästäjälle. Vielä ei draamailla, syksyllä ollaan viisaampia.

2 tykkäystä

Mäkinenkin kirjoittaa narulla työntämisestä myös ja jonkun pitäisi mielestäni kertoa keisarille (keskuspankkiireille), että sillä ei ole vaatteita, sillä tässä touhussa ei ole kohta enää mitään järkeä.

Keskuspankki yrittää työntää narulla. Suurin vaikutus on negatiiviset ulkoisvaikutukset. Yhä useampi taho markkinoilla tuntuu olevan tätä mieltä. Jopa lehdissä on alettu kyseenalaistamaan keskuspankkien tukitoimien järkevyys. Kuka EKP:ssa nostaisi käden ylös virheen merkiksi? - Mäkinen

EKP:n Rehn sanoo Hesarin haastattelussa kuitenkin jotain, mikä pitää paikkaansa: ”Jos halutaan päästä laukkaavaan inflaatioon, niin [helikopterirahalla] siihen todennäköisesti päästäisiin.” -Mäkinen

Maailmassa on menossa valtava tulonsiirto suurille velallisille ja sijoittajille. Seuraavaksi säästäjät joutuvat maksamaan talletuksista korkoa pankeille… -Mäkinen

Omasta mielestäni tässä touhussa on koko ajan ollut kyse siitä, että niillä, jotka kuluttaisivat kaiken ei ole tarpeeksi rahaa ja sillä, että saako lainaa 0 % vai 4 % korolla ei ole juurikaan väliä.

4 tykkäystä