UB:n artikkeli datakeskuksista.

3 tykkäystä

UB:lta artikkeli datakeskusten vastuullisuudesta. Ne kun ovat vuosikymmenien projekteja.

“Datakeskushankkeet ovat mittaluokaltaan poikkeuksellisia investointeja, joiden vaikutukset ulottuvat vuosikymmeniksi. Siksi niiden kehittäminen on strateginen valinta, joka kytkeytyy kunnan ja koko yhteiskunnan kehitykseen.”

Risto Siilasmaa sivusi Linkedinissä myös aihetta strategisesta vinkkelistä. Datakeskus vie valtavasti sähköä, mitä Suomessakaan ei tuoteta loputtomasti. Pitää miettiä tarkkaan, mitkä hankkeet ovat aidosti arvoa luovia ja turvallisuutta vahvistavia täällä Euroopassa.

"Siksi meidän pitäisi suosia investointeja, jotka:

• tuovat pitkäjänteisiä verotuloja

• luovat merkittävää työllisyyttä

• vahvistavat Suomen ja Euroopan turvallisuuttaKaikki datakeskukset eivät täytä näitä kriteerejä.

Erityisesti tilanteessa, jossa sähköä kuluu valtavia määriä, mutta arvo ja päätösvalta valuvat Suomen ulkopuolelle."

2 tykkäystä

UB:stä tosi hyvä haastis AMWatchilla (maksumuuri).

Ohessa tärkeimpiä poimintoja:

“Our primary aim is to double our AUM to EUR 10bn by 2028. This isn’t a target we will be able to reach without making acquisitions, so we are looking for acquisition targets both in Finland and overseas,” Ojanperä says at the company’s Helsinki office.

“The ideal acquisition target would be an international company with an AUM of around EUR 0.5–1bn,” Ojanperä says and adds:

Companies in the Nordic countries – particularly in Sweden – are on United Bankers’ radar, though firms in German-speaking countries may also be of interest, according to Ojanperä.

“The target company does not necessarily need to be an asset or wealth manager; it could also be a niche alternative manager in forestry or real state, a distributor with strong sales know-how and a solid team, or a consultancy with expertise in a specific field,” Ojanperä explains.

Se, että AUM tavoitteeseen ei päästä ilman M&A ei ole uutta, mutta tuo kohteiden noin tarkkaa speksausta ei ole ennen julkisesti tehty. Toki noilla samoilla spekseillä (+kulttuurifitillä) käytännössä kaikki Helsingin varainhoitajat haluaisi löytää ostettavaa ![]()

“Fourton, whose funds we acquired, has an AUM of EUR 150m, and that kind of size is easy to digest. However, if one acquires a company from overseas, it is very difficult to buy a company with such a small AUM and then run it from Finland.”

Hyvä muistaa että KV M&A on vaikea laji tässä liiketoiminnassa.

“Our product portfolio is already in good shape, but I believe we can still expand it somewhat with new offerings. Outside Finland, we are focusing on growth in German-speaking countries and the DACH region, in France, the Netherlands and Belgium alongside the Nordics – where we have offices in Helsinki and Stockholm,” says Ojanperä.

Tuotetarjonta kaipaisi edelleen pientä laajentumista, luulen että tällä viitataan suljettuihin PE-rahastoihin, joita odotan vielä loppuvuodelta.

1 tykkäys

UB:lta ihan merkittävä kauppa viikonlopun kunniaksi. @Sauli_Vilen pääseekiin sitten viikonloppuna tätä pureskelemaan.

10 tykkäystä

Tosiaan UB teki ihan kohtalaisen kokoisen kaupan ostamalla Fonditan! Aamukommenttini tässä ![]()

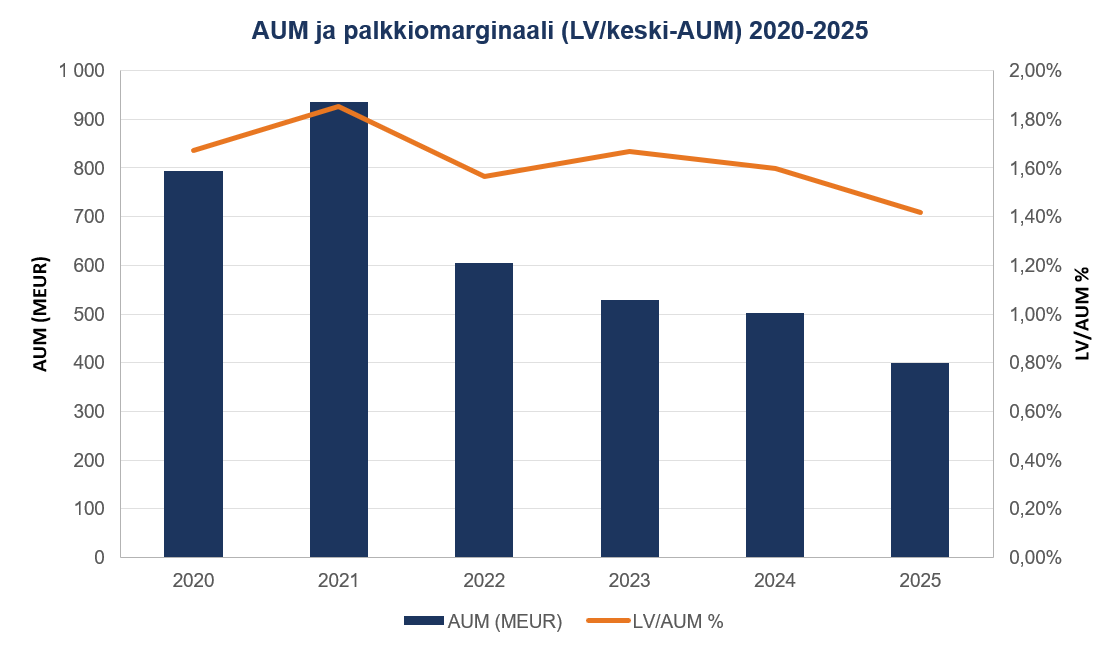

Fonditan AUM on laskenut rumasti viimevuodet. Syynä pienyhtiöiden lasku mikä on näkynyt rahastojen heikkona performanssina. Tämä puolestaan on johtanut reippaisiin nettolunastuksiin sekä arvonlaskuihin. Palkkiomarginaali on kestänyt ihan ok ja on edelleen hyvä. ![]()

Luonnollisesti kun AUM laskee niin samalla laskee myös liikevaihto ja tulos. Yhtiö on totta kai edelleen hyvin kannattava, mutta kuvaavaa on se, että 2021 tehtiin enemmän liikevoittoa kun nyt liikevaihtoa. Fondita ei juurikaan peri tuottiksia, eli palkkiot ovat käytännössä täysin jatkuvia. ![]()

Mielestäni tämä on UB:ltä selvä betti pienyhtiöitä ja aktiivista salkunhoitoa kohtaan. Jos UB saa tuon AUM laskun käännettyä, niin kauppa luo helposti huomattavaa arvoa, sillä 2025 EV/EBIT on vain ~4,6x. 2026 luvuilla toki ollaan arviolta 6-8x haarukassa. Parhaassa tapauksessahan UB ostaa Fonditan juuri pienyhtiöiden aallonpohjassa ja jo pelkkä tämän trendin kääntyminen sysää AUM:n reippaaseen kasvuun lähivuosina. ![]()

Oliko kauppa hyvä? Kuten Kauppalehdelle sanoin, niin ihan ok. Varsinaisesti Fonditaa UB ei tarvinnut, mutta tuolla hinnalla odotusarvot ovat kyllä kohdillaan. ![]()

Tässä vielä se mun KL kommentti: https://www.kauppalehti.fi/uutiset/a/c51a3bb4-cb07-4317-b930-5bd2e54b4c67

10 tykkäystä