UB on siististi cool.

Ruoholahden proletaari Sauli on tehnyt laajan raportin United Bankersista, ja muiden laajojen rapsojen tapaan on kaikkien luetavis eikä siinä oo mitään muurei ![]()

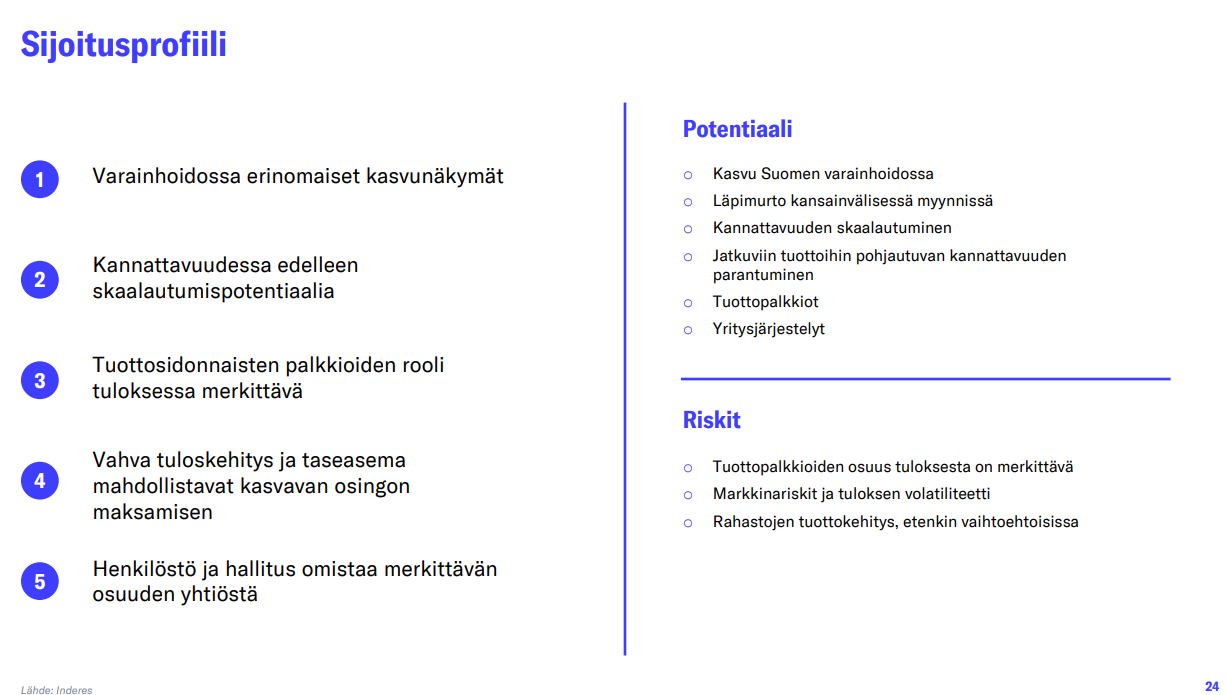

UB:n sijoittajatarina on parantunut merkittävästi viime vuosina, ja siitä on kuoriutunut laadukas varainhoitaja. Pidemmän aikavälin tuloskasvunäkymä on mielestämme erittäin hyvä, mutta lyhyellä aikavälillä vaihtoehtoisten haastava markkinatilanne heittää kapuloita rattaisiin. Ilman reipasta tuloskasvua ei osakkeessa ole nousuvaraa, mutta ennusteiden realisoituessa tuotto-odotus on hyvä. Haluamme nähdä konkreettisia merkkejä tuloskasvun kiihtymisestä, ja toistamme vähennä-suosituksen 19,0 euron tavoitehinnalla (aik. 18,0e).

Rapsasta lainattua:

Skaalautuvuudessa vielä potentiaalia

Liiketoiminnan tulosvipu on kiinteästä kulurakenteesta johtuen merkittävä, mikä on heijastunut Varainhoidon viime vuosien lukuihin: vuodesta 2018 vuoteen 2024 asti Varainhoidon liikevaihdon kasvusta noin 50 % on valunut läpi käyttökatteeseen. Taso on mielestämme kohtuullinen, mutta kalpenee sektorin kärkiyhtiöille selvästi, missä tulosvivut ovat olleet 70-100 %:n välillä jatkuvasti. Yhtiön kiinteät kulut ovat kasvaneet jatkuvasti, kun yhtiö on laajentanut tuotetarjontaansa ja kasvattanut myyntivoimaansa. Yhtiöllä pitäisikin olla edellytykset nostaa Varainhoitonsa kannattavuus vielä selvästi nykytasolta, etenkin mikäli tuottopalkkiot säilyvät korkealla tasolla. Tämä korkeampi tulosvipu on mielestämme realismia parin vuoden tähtäimellä, kun yhtiön myynti kiihtyy nykyisestä ja nyt tehtävät kasvuinvestoinnit on tehty.