Vi har for nylig påbegyndt dækningen af NIBE, og selskabets omfattende analyserapport, som er åben for alle, kan læses på engelsk her. Jeg forestiller mig, at rapporten også kan give ny indsigt til investorer, der er interesserede i Tulikivi. ![]()

11 Synes om

“For eksempel faldt antallet af byggetilladelser til parcel- og dobbelthuse allerede i første halvdel af året med 53 procent fra sidste år.” Kan det tænkes at påvirke salget af ildsteder i nogen grad i den nærmeste fremtid?

2 Synes om

For Tulikivis vedkommende er det klart, at nybyggeri, især inden for parcelhuse og sommerhuse, påvirker salget negativt. I sig selv er dette en god ting for fremtiden, hvis man med disse salgsmængder kan komme igennem den indenlandske “byggekrise”.

Tulikivi er dog en af de få aktører i byggebranchen, hvis driftsresultat for 2023 vil blive fremragende og i år vil levere sit bedste resultat i de sidste 10 år, selvom de indenlandske leverancer til nybyggeri i år bliver ramt / ville have været bedre i et normalt markedsmiljø.

Det bliver interessant at se ordreindgangen i forbindelse med Q3, som i Q2 stadig var meget god og ekstraordinært stor, i betragtning af at halvdelen af kvartalets leverancer normalt er solgt før kvartalets start.

Selvom elpriserne ikke skulle stige til sidste vinters niveauer fremover, er store prisudsving kommet for at blive, hvilket betyder, at elforbrugernes behov for at anskaffe en masseovn i det mindste vil forblive på et forhøjet niveau langt ind i fremtiden.

Desuden er det værd at huske, at den nuværende kurs allerede har indregnet en betydeligt faldende resultatfremgang for årene 2024 og 2025.

2 Synes om

På Nordic Talcs hjemmeside er der i dag offentliggjort en nyhed, som fastslår, at Tulikivi Oyj har færdiggjort en undersøgelse af geologien og geoteknikken i Haaponen-forekomsten samt mineralets anvendelighed til fremstilling af udvalgte produkter i industriel skala.

Nyheden afsluttes med konstateringen “Takket være projektets resultater fortsætter selskabet med at føre projektet mod produktionsfasen.”

Ifølge nyheden blev minens økonomiske rentabilitet også undersøgt i den afsluttede undersøgelse.

Formentlig får vi snart også yderligere information om færdiggørelsen af VVM-redegørelsen (YVA).

8 Synes om

@Karo_Hamalainen interviewede Tulikivis administrerende direktør Heikki Vauhkonen. Der var plads til en hel del information på blot et minut. ![]()

https://twitter.com/KaroHamalainen/status/1710868844942618984

5 Synes om

Her er Thomas’ forhåndskommentarer, når Tulikivi offentliggør sit Q3-resultat på fredag. ![]()

Tulikivi offentliggør sit Q3-resultat på fredag, efter vores skøn klokken 14. Selskabets solide ordrebeholdning muliggør indtil videre fortsat stærk vækst og høj lønsomhed, men i et svækket økonomisk miljø retter vi især opmærksomheden mod ordreindgangen og selskabets evne til at vokse på eksportmarkeder med bedre udsigter end hjemmemarkedet.

1 Synes om

Jeg tror, at det forventede driftsresultat vil blive overgået og ligge på et tal, der starter med to i Q3 og Q4.

Spændingen er i høj grad rettet mod, hvordan eksport med højere avancer kompenserer for faldet i det indenlandske salg i omsætningen og især i forhold til udviklingen i driftsresultatet.

Der kommer sikkert også snart nyheder fra Nordic Talc.

3 Synes om

De seneste ejerskabsoplysninger er offentliggjort.

Mindre overraskende reducerede Elo sin beholdning med ca. 1,1 millioner aktier. Der er fortsat ca. 1,4 millioner aktier til salg.

I dette tempo vil posten være solgt inden årsskiftet.

3 Synes om

Det er mærkeligt, at Mikko Laakkonens ejerskab tilsyneladende er steget direkte til 1.200.000 stk., men på Tulikivis hjemmeside ses ingen ændring, altså som om Laakkonen allerede ejede aktierne tidligere, men han optrådte i hvert fald slet ikke på listerne for september.

Jeg køber præmissen om, at eksportsalgets stigende vægt er en driver for lønsomheden, men i Q3 kan et driftsoverskud på 2 MEUR godt blive stramt, da ferieperioden lægger en dæmper på produktionen. I Q4 mener jeg, det er mere sandsynligt, så længe ordrebeholdningen rækker dertil.

4 Synes om

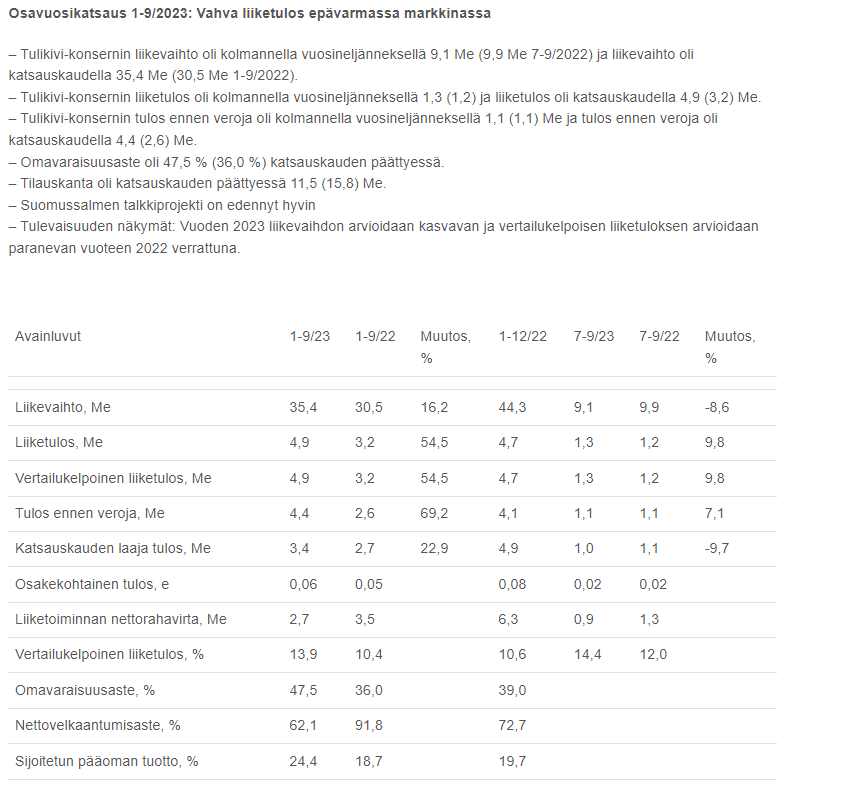

Q3 er ude.

"Pejsproducenten Tulikivis omsætning faldt i tredje kvartal sammenlignet med sammenligningsperioden og udgjorde 9,1 millioner euro. Sidste års juli–september var Tulikivis omsætning 9,9 millioner euro. Inderes, som følger selskabet, forventede, at omsætningen ville stige til 11,5 millioner euro i løbet af andet kvartal.

Tulikivis driftsresultat steg til 1,3 millioner euro fra 1,2 millioner euro i sammenligningsperioden. Inderes’ forventning var et driftsresultat på 1,8 millioner euro."

Tulikiven tilauskanta laski, näkymät ennallaan | Kauppalehti..

4 Synes om

Salget bremsede markant mere op i Q3 end forventet.

Jeg tolker selv forholdet mellem salg og ordrebøger således, at ordrebøgerne i væsentlig grad indeholder salg af de nye Jero-pejse, som har levering i Q4.

Baseret på tallene mener jeg, det er åbenlyst, at salget næste år vil falde tydeligt fra salgsniveauet i Q2/22 - Q2/23. En god ting baseret på tallene var det ret gode driftsresultatniveau selv med en lavere omsætning. Driftsresultatet steg en smule i forhold til året før, selvom omsætningen faldt med ca. 800.000 euro. Tilsyneladende er forklaringen en højere andel af eksport til udlandet. Dette er sikkert også en god ting i 2024, hvor salget med sikkerhed vil være endnu mere fokuseret på eksport.

Overskudsgraden steg vel en smule trods den faldne omsætning og landede på 14,2 %.

Det tredje lyspunkt var udredningsarbejdet vedrørende muligheden for at udnytte Nordic Talcs biprodukter. Udnyttelse af biprodukterne ville helt sikkert have en positiv indvirkning på minens rentabilitet, da biprodukter efter min opfattelse udgør over 50 % af den udbrudte malm.

Trods de positive punkter er udviklingen i omsætningen en klar skuffelse og understreger det betydelige dyk i byggeriet, især i Finland.

4 Synes om

Gad vide? Træ er blevet dyrere, og priserne på andre energiformer er faldet fra krisepriserne…

Hvis andelen af det udenlandske salg med højere marginer øges (uanset salgsvolumen), vil det have en positiv effekt på driftsresultatet sammenlignet med samme omsætning vægtet mod hjemmemarkedssalg.

Det bliver interessant at se fordelingen af salgsmikset i Q3 for så vidt angår hjemmemarkedet og eksporten.

4 Synes om

Ubestrideligt udfordrende sammenligningstal i vente næste år. Tyskland vil efter min mening spille en central rolle, da BImSchV tvinger pejsebestanden til at blive fornyet næste år. Denne gang skuffede eksporten dog i forhold til mine egne forventninger.

Dette er efter min opfattelse delvist årsagen til udsættelsen af VVM-redegørelsen (YVA-selostus). Hvis man ønskede at undersøge udnyttelsen af sidestrømme på et senere tidspunkt, ville det efter min forståelse kræve en separat redegørelse.

5 Synes om

Thomas; kunne udnyttelse som biprodukt være relateret til Kermansavi, Ämmän Betoni eller noget helt andet?

Jeg tror ikke, at biproduktets endelige anvendelsesformål er blevet fastlagt i særlig grad på nuværende tidspunkt, men det vil vise sig med tiden.

4 Synes om

Det var sandelig nogle interessante tal.

Q3-rapporten viser ikke direkte salgsfordelingen; Finland, Øvrige Europa og Nordamerika.

Dette fremgår dog, når man sammenligner Q3 mod Q2. Baseret på denne sammenligning var salgsfordelingen i Q3 som følger: Finland 3,6 mio. €, Øvrige Europa 5,3 mio. € og Nordamerika 0,1 mio. €.

Salget i Finland var 3,8 mio. € i Q2, så det indenlandske salg faldt stort set ikke i Q3, som man ellers kunne have forestillet sig.

Salget i Øvrige Europa i Q2 var 9,1 mio. €, så eksporten til resten af Europa faldt virkelig voldsomt.

I Nordamerika faldt salget meget i procenter, men salget i euro er så lille, at det ikke har den store betydning.

Med andre ord skyldtes faldet i omsætningen ikke så meget salget i Finland, men snarere salget i det øvrige Europa.

Det er i sig selv bemærkelsesværdigt, at bruttomarginen (%) dog forblev på et godt niveau på 14,3 %, hvilket må betragtes som positivt, selvom omsætningen faldt, og salget i langt højere grad var centreret omkring Finland end i starten af året.

Det ville være interessant at høre selskabets kommentarer til salgsudviklingen i de kommende kvartaler i Finland og det øvrige Europa, samt årsagen til, at salget i det øvrige Europa faldt så kraftigt sammenlignet med Q1 og især Q2.

Baseret på tallene ser det ud til, at tidligere ordrer ikke er blevet annulleret, men at leveringerne er blevet udskudt. Er dette særligt relateret til salget i det øvrige Europa og eventuelt til, at leveringerne af Jero-kollektionen først starter i Q4, hvorved ordrerne endnu ikke er bogført som salg?

6 Synes om

I Q3 blev der leveret ildsteder til byggerier påbegyndt i slutningen af sidste år og helt i starten af året. Antallet af påbegyndte byggerier er først nu faldet drastisk, så mon ikke det også vil begynde at vise sig som en afmatning hos Tulikivi.

1 Synes om

Salkunrakentaja lavede også et sammendrag af Tulikivis resultat:

Jeg blev selv grebet af at skovle flere aktier op i dippet. En eller anden aktør fik kursen til at falde kortvarigt til et dyk på omkring -13%, lige så snart tallene kom ud, og det var der, tanken opstod. Jeg havde ikke engang set tallene selv endnu, men jeg tænkte, at tallene da ikke kunne være SÅ dårlige. De var selvfølgelig heller ikke gode.

Min mavefornemmelse er, at når elprisen igen hopper og danser på de kolde vinterdage, så vil ildstederne sælge godt igen – både i Finland og for eksempel i Tyskland, som dumt nok opgav deres egen kernekraft (det giver overhovedet ingen mening). Lovændringerne i Tyskland kan også booste forretningen til næste år.

Som en joker er der så saunaovn-forretningen (hvis @Thomas_Westerholm kunne uddybe det et sted igen, ville jeg være taknemmelig for at lære, hvor seriøst det egentlig er) og selvfølgelig den største joker, talkminen (Talkkikaivos).

Et af mine drømmescenarier ville være, at en international aktør gik ind i minedriften med de store penge og drev projektet, men at Tulikivi bevarede en eller anden ejerandel bagefter. Men Tulikivis hensigt var vist mest at få solgt minen videre (i hvert fald her i sommer), og ikke selv at stå for minedriften. Der ville helt sikkert komme gode penge ud af det salg, det er der ingen tvivl om.

5 Synes om