Den nya VD:n verkar vara ett mycket kompetent val, men övergångsperioden känns väldigt lång. Vanligtvis har man på dessa nivåer talat om cirka sex månader.

5 gillningar

Konkurrensförbud etc. kan leda till att saker hanteras i god tid. Vi minns väl vad som hände när den nuvarande VD:n gick över till Tokmanni i sin tid.

6 gillningar

Kan det också vara så att båda vill ta sina semestrar i lugn och ro och slutföra sina nuvarande jobb med heder (hade Päällysaho ens en efterträdare utsedd i S-gruppen ännu?).

I princip har även Tokmanni flera företag att bekanta sig med, som till exempel Dollarstore. En längre övergångstid skulle potentiellt kunna ge en bild av en långsiktig övergång. Det är ingen panik att byta stafettpinnen direkt.

Med tanke på S-gruppens bakgrund kommer Spar-sidan att vara i goda händer. Mycket positiva känslor vid första intrycket.

12 gillningar

Denna Puuilo vs Tokmanni fortsätter att förvåna mig. De är trots allt två väldigt olika företag, okej Tokmanni har också byggvaror, men Tokmanni har annars ett helt annat sortiment än Puuilo. Jag handlar i båda butikerna, äger aktier i båda. Därför undrar jag ofta över folks kommentarer som ”Tokmanni är så dyrt jämfört med Puuilo”. I dessa två företag är en viss marknadsföringsmix densamma, men företagen verkar ändå till 80% i helt olika kundsegment. Skillnaderna i sortiment är helt tydliga, vilket man märker om man ens besöker butikerna. Därför, kan vi försöka skärpa oss lite i dessa kommentarer när det gäller jämförelser med referensgrupper? ![]()

42 gillningar

Cibus köper 5 fastigheter från Tokmanni genom en sale and lease back-transaktion

14 gillningar

Under sommarens shoppingrundor i Europa testades även några Dollar$tore-butiker. Med detta urval av 2 butiker är konceptet i ganska gott skick.

Från Tokmannis lednings kommunikation, ledarskap och kedjans framtida inriktning har jag fått bilden att det handlar om ”mer Tokmanni till Dollarstore”. Jag inser förstås att åtminstone Tokmannis (bredare) sortiment möjliggör attraktiv tillväxt för Dollarstore (till exempel outdoor cooking/eating), men baserat på sommarens besök skulle jag, när det gäller konceptutvecklingen, till och med säga att det behövs ”mer Dollarstore till Tokmanni!”

Några exempel på Dollarstores konceptimplementering, som jag anser skulle ge mer ”kommersiell stadga åt Tokmanni”.

Stark start på butiksupplevelsen med FITD-teknik

• FootInTheDoor-tekniken används omedelbart och kraftfullt. Redan innan man kliver in i butiken och under de första 5-10 metrarna av butiksupplevelsen övertygas konsumenten mycket effektivt om att börja handla direkt. Och det verkade fungera bra.

• FITD-produkternas prispunkter är mycket låga, 10, 20, 25, 30 SEK…!

• Säsongsanpassat!

• Everyday Consumables, alltså något man kan köpa utan att oroa sig eftersom det ändå går åt!

Vem behöver inte mitt i sommaren ett plåsterpaket för 0,90€, somriga engångsartiklar, näsdukar, våtservetter eller bomullspinnar. Aluminiumformar för grillning för 1,3€ och Crocs-kopior för 3,5€. Och naturligtvis kan man alltid börja med att ta 2 flaskor 1,5l Pepsi till ett bra pris. 2,25€ (25SEK)!

• Generellt sett har finska butiker mycket att lära när det gäller tillämpningen av FITD-konceptet. Om man är intresserad av handel finns det dussintals forskningsresultat om varför de första metrarna av shoppingupplevelsen är så viktiga…(t.ex. Freedman & Fraser, Burger, Ariely & Cialdini)

Tydlig Shop-In-Shop konceptimplementering

• Butiken bestod av cirka 15-20 tydliga shop-in-shops. Medan traditionella Tokmanni-butiker vägleder till olika avdelningar med skyltar, går man i Dollarstore alltid in i en ny avdelning via ett ”tydligt skyltfönster”, vilket säkerställer att upplevelsen av ”vad nytt nu igen…” upprepas flera gånger.

• Butikslayouten och flödet är designat så att man naturligt går igenom alla avdelningar och upplever dem. I en traditionell Tokmanni ”passerar man alla avdelningar”, det vill säga man kanske ser att det finns lampor till salu på bakväggen där borta. I Dollarstore går man igenom hela avdelningen och upplever ”lamporna till höger och vänster”. Det vill säga samma shop-in-shop-tekniker används som hos Normal, Ikea, Jula och Rusta.

Och här, till en ny avdelning, alltid mellan 2 produktpresentationer!

Kommersiell kommunikation 90% EDLP och 10% Hi-Lo offers

• Jag har inte besökt Tokmanni i sommar, men min bild av den kommersiella kommunikationen är stark, att en klar majoritet av Tokmannis kommersiella kommunikation består av erbjudanden och motsvarande en klar minoritet av EveryDayLowPrice. I Dollarstore är balansen i den kommersiella kommunikationen helt annorlunda.

• På många avdelningar var 70-80% av de kommersiella budskapen stark EDLP.

• Denna EDLP vs HiLo är naturligtvis en evig diskussion inom handeln, och det finns ingen enskild perfekt balans som passar allt. Men forskning visar att EDLP ökar kundens förtroende för prisbilden, underlättar och effektiviserar logistik och lageromsättning, exploderar (på ett bra sätt) marketing cost/sold product ratio och minskar marknadskannibalisering. Just av dessa skäl har den genomsnittliga EDLP-andelen nyligen ökat hos växande butikskedjor. Under dessa Dollar Store-besök var utnyttjandet av detta koncept starkt och på en helt annan nivå jämfört med inhemska Tokmanni.

Visual Merchandising

• Tokmanni använder visserligen pallar längs gångarna, erbjudanden och gavelhyllor. Men i Dollarstore är Visual Merchandising-planeringen tydligt mer avancerad. Gavelhyllorna längs gångarna är alltid produktifierade OCH med bakgrunder, samma teknik som Hannu Aaltonen har beskrivit som extremt effektiv i Kupittaa. Hos Tokmanni är man fortfarande på den traditionella ”A4 och produkt”-nivån.

• Dessutom utnyttjas gångändarna (till 75%), det vill säga det som alltid syns i slutet av gången. I Dollarstore fick dessa bättre försäljningsplatser ofta en annorlunda bakgrund, en annorlunda produktpresentation. Den kommersiella potentialen kan fördubblas när man, förutom gavelhyllorna, även systematiskt arbetar med gångändarna.

• Pris-kvalitetssteg har använts konsekvent

• På vissa produktområden finns separata produktpresentationer. Hos Tokmanni verkar till exempel påslakan fortfarande ligga i högar och i sina egna förpackningar. I Dollarstore fanns presentationer av alla sängkläder som var till salu, där man kunde känna på tyget och materialet.

Tydlig säsong

• I butikerna finns tydliga områden för säsongsprodukter. Lusthus med innehåll och presentationer uppställda i butikerna. Kul att också se rester från 4th of July och Midsommar-säsongerna, sådant ser man inte i Finland…

Personal och säljare

• Vid båda rundorna fanns personal endast vid kassorna. I båda butikerna var 2 kassor öppna och det var en konstant kö till båda.

• Ingen säljpersonal syntes någon annanstans i butiken; koncepten var mycket tydligt byggda på självbetjäning. Det skulle vara intressant att veta hur personalkostnaderna i olika processer skiljer sig och fördelas mellan Tokmanni och Dollarstore.

Andra allmänna observationer

• Godis såldes i stora volymer och till ganska bra priser. Även lösgodis av hög kvalitet, finns det inte i alla Tokmanni-butiker?

Och som en slutlig sammanfattning. Dollarstore har ett tydligt mindre sortiment än Tokmanni, men det mindre sortimentet kommersialiseras mycket bättre än hos Tokmanni. Det är säkert bra att Tokmannis sortimentsstyrka utnyttjas i Dollarstore. Men ur ett konceptuellt kunskapsperspektiv inom handeln har Tokmanni mer att lära av Dollarstore. Därför är det synd att Dollarstores experter har förlorats och att kunskapen inte har överförts till den finska sidan.

Tidigare skrev jag att Tokmanni i Finland särskilt behöver Comparable Growth. Lönsamheten korrigeras inte med ”Ähtäri-butikerna”, men comp growth skulle kunna korrigeras med Dollar Stores konceptkunskap inom handeln?

133 gillningar

Mycket bra inlägg och jag skulle rekommendera att skicka detta även till Tokmannis IR-avdelning för övervägande. De där lite slitna och röriga butikerna där man får rota har enligt min mening redan nått vägs ände. Shoppingupplevelsen skulle vara mycket trevligare om allt vore tydligt framlagt.

51 gillningar

Mycket bra analys. För 20 år sedan fick jag möjlighet att bekanta mig med verksamheten hos cirka 8 varuhuskedjor i Europa, bland annat i Tyskland, Schweiz, Holland, England osv. Det som framför allt fastnade var hur noggrant kedjorna redan då instruerade butiksutställningar och olika kampanjriktlinjer. Enbart för vårkampanjen hade en centraliserad instruktion på över 100 sidor utarbetats, komplett med fotografier, produktbeskrivningar och relaterade produkter. De låg tydligt före motsvarande i Finland. Kampanjutställningarna fotograferades noggrant i en studio på huvudkontoret. Det fanns säkert även revisioner och liknande.

16 gillningar

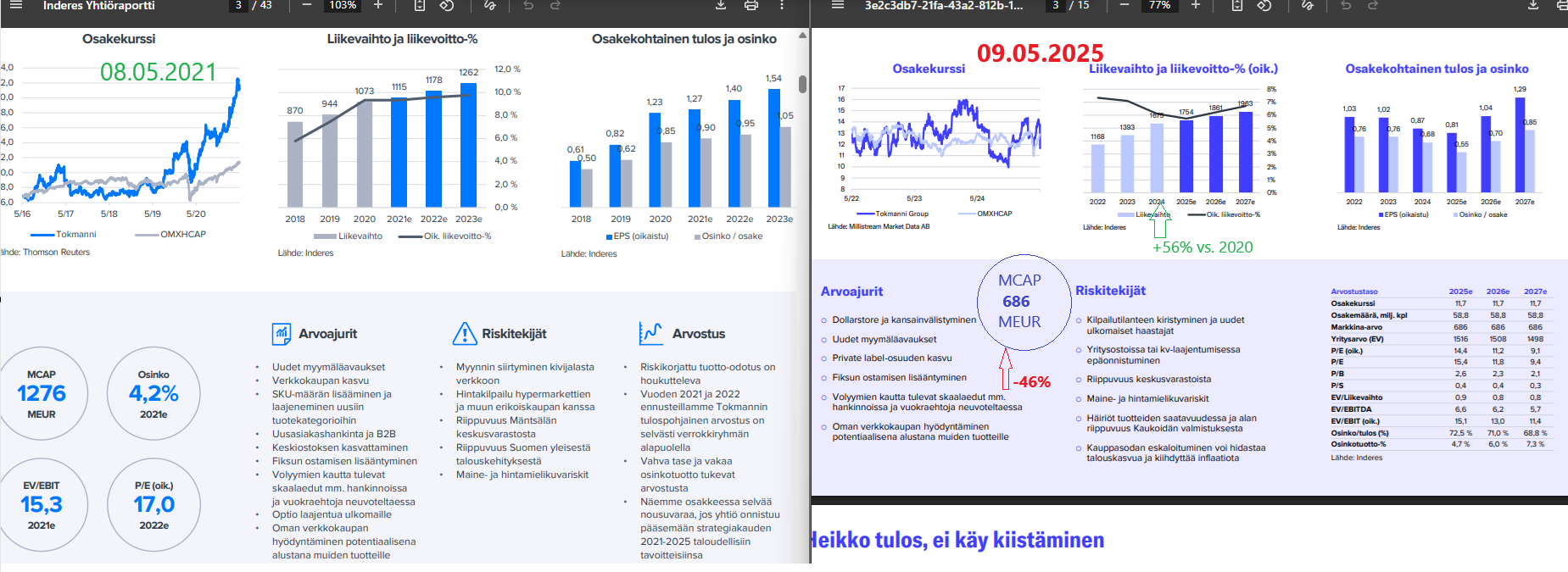

Om och när de värsta lönsamhetsproblemen är övervunna, så är den nuvarande värderingsnivån ganska låg, även med tanke på att nollräntornas tid är förbi osv.

PS. P/S 1.1x → 0.4x.

13 gillningar

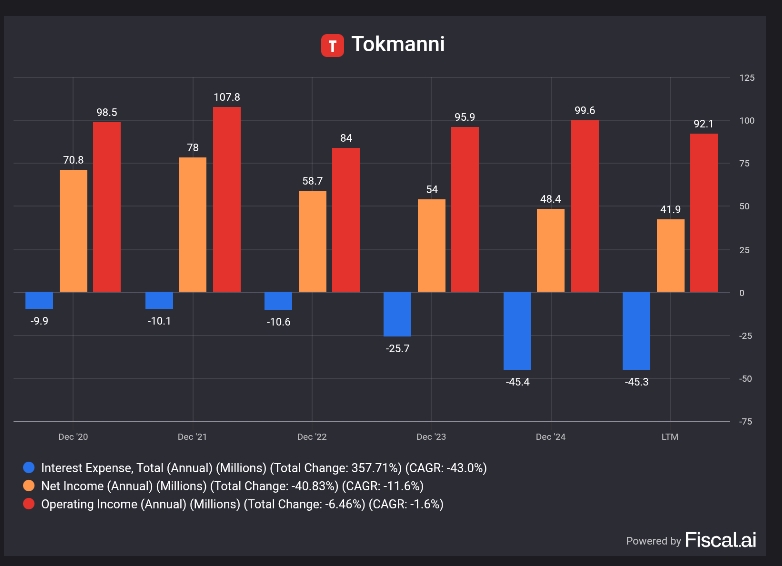

Rörelseresultatet har inte vuxit. Finanskostnaderna försämrar nettoresultatet betydligt.

Mer bevis på tillväxt och lönsamhet behövs för att kunna återgå till samma värderingsnivåer.

18 gillningar

21 gillningar

En ganska betydande sänkning av prognosen för rörelseresultatet 100-130 milj. → 85-105 milj.

Det verkar som att Tokmannis guldålder är historia. Så gick det då, för många järn i elden.

Konkurrensen är hård, någon måste alltid vara förloraren.

26 gillningar

Där kom resultatvarningen som jag redan anade tidigare i den här tråden för några veckor sedan. Femton procent ner, aj då ![]()

Under sommaren har jag också besökt flera olika Tokmanni i olika orter och det har varit riktigt tyst överallt. Det här påminner mig lite om Tiimari. Tokmanni hamnar lite i kläm. Man kan få tag på krimskrams från Temu 50-70% billigare. Och när det gäller mat verkar de inte ha tillräckligt med resurser för att utmana S-gruppen och Kesko.

17 gillningar

Omsättningen ökade med +3% jämfört med jämförelseperioden 1-6/2024. Alltså verkar det finnas tillräckligt med köpande kunder i butikerna – eller åtminstone fler än under samma period för ett år sedan. Lönsamheten tar ett rejält bakslag, är en stor del av detta fortfarande kopplat till DollarStores “Tokmannisering” och förnyelse av sortimentet, där mycket varor säljs ut med dålig marginal?

9 gillningar

För de Temu-köpen kommer den där 2 euros EU-hanteringsavgiften, vilket förbättrar konkurrenskraften för den billigaste kategorin.

Jag var igår för första gången på länge på den lokala Tokmanni och där var det igen gott om folk precis i slutet av stängningstiden och även i kassaköerna cirka 10 köpare.

Jag var tvungen att utnyttja denna rea och köpa 1600 st till.

16 gillningar

“Tokmanni-koncernen fortsätter åtgärder för att påskynda försäljningen och förbättra lönsamheten. Åtgärderna inkluderar bland annat att förbättra marknadsföringens effektivitet, strikt kostnadskontroll, optimering av leveranskedjans effektivitet och effektivisering av processer.”

Det låter som att dödsspiralen börjar. Åtgärderna tyder på att hyllorna oftare än tidigare är tomma trots att lagersaldot online visar plus, gångarna blockeras av ouppackade rullburar och kassorna blir överfulla på grund av bristande prisinformation och personalbrist.

21 gillningar

Med vinstvarningen börjar det klarna varför VD:n hade så bråttom att gå i pension. Jag är inte alls imponerad av Rautianens sätt att leda Tokmanni. Jag fruktar att det värsta är ännu att komma.

4 gillningar

Därför har Tokmanni alltid varit en plats för mig som jag undviker att gå till (om det inte finns ett riktigt bra erbjudande på en produkt jag vill ha). Det är mer regel än undantag att lagersaldona inte stämmer och att det bara finns en anställd i kassan med en lång kö bakom sig.

13 gillningar

Jag har inte märkt någon rea. Snarare en ganska rimlig kursreaktion på att resultatprognosen sänktes med nästan en femtedel.

Resultatvarningen kom en dag senare än förra året. Dock ännu fulare. Nu funderar jag bara på om det upprepas igen att hållbarheten i den nya prognosen börjar spekuleras i och kursen sjunker kraftigt som förra året. Särskilt rörigheten i DollarStore ger grund för en kritisk syn på bolagets tillstånd.

19 gillningar

Företaget gjorde en jämförbar rörelsevinst på cirka 100 miljoner euro 2024, varav 77 miljoner kom under årets sista hälft. Enligt nu lämnade preliminära uppgifter har en jämförbar rörelsevinst gjorts under första halvåret på cirka 10 miljoner euro, det vill säga 12 miljoner euro mindre än ett år tidigare.

För att uppnå den nedre gränsen i guidningen på 85 miljoner euro skulle rörelsevinsten under återstoden av året i praktiken behöva vara på samma nivå som förra året. Tro det den som vill baserat på resultaten från första halvåret.

37 gillningar