Inderes fortæller, at korrekt prissat, efter dagens solide +10% stigning

17,0 (Tilføj) → 18,0 & Reducer

Tietoevry er en korrekt prissat turnaround-virksomhed

Tietoevry er tydeligvis en turnaround-virksomhed, hvilket begrænser værdiansættelsen. På den anden side, med salget af Tech Services, blev virksomhedens struktur klarere, og de resterende dele er positioneret inden for markedets voksende segmenter. Tietoevry er nu en renere international virksomhed, der tilbyder softwaretjenester samt udviklings- og konsulenttjenester. Ifølge vores prognoser er de justerede P/E- og EV/EBITA-multipler for 2026 12x og 11x, og de rapporterede tilsvarende multipler er 17x og 14x. Cirka 2/3 af engangsudgifterne for 2026e er “begrundet” justerbare PPA-afskrivninger. Multiplerne er cirka 20 % under internationale sammenlignelige virksomheder. Efter vores mening er aktiens værdiansættelse neutral. Udbytteafkastet er ifølge vores prognoser cirka 7 % og begrænser aktiens nedadgående potentiale. En højere acceptabel værdiansættelse ville dog efter vores mening kræve bedre synlighed i omsætningsvækst og yderligere forbedring af rentabiliteten.

Det lugter lidt af, at man nu vender sig mod en negativ anbefaling, blot fordi man har taget fejl så længe, og troen nok slap op. I praksis har man de sidste 3 år haft en øg/køb-anbefaling, og nu pludselig gør et 10% hop fra bunden selskabet korrekt prissat. Lige nu er måske det dårligste tidspunkt at sælge disse IT-serviceaktier, da hele branchen er i bund på grund af konjunkturerne. Nå, jeg sælger i hvert fald ikke endnu, selvom Tieto ikke er et særlig kvalitetsfirma i mine papirer, men det er heller ikke dyrt. Den, der spiller et langt spil, bør måske vente på bedre tider.

Nogle gange er det også værd at gå imod Inderes’ anbefalinger. Det har virket for mig med bl.a. Telia og Neste, hvor Inderes også har taget fuldstændig fejl de sidste 3 år. Der ville være kommet store tab, hvis jeg havde fulgt disse anbefalinger for Telia og Neste: køb dyrt og sælg i bunden. I Telias tilfælde har Inderes altså haft en reducer-anbefaling fra en kurs på 22 SEK i et par år, hvorfra kursen i den periode er steget over 50% til de nuværende 37 SEK. Det ville mangle, at man nu vender sig til en øg-anbefaling for Telia på grund af torsdagens 7% kursstigning. Om Neste er det nok ikke værd at nævne meget, hvordan det gik med Inderes.

Det er nok også ret klart nu, at Tieto snart forlader modelporteføljen – hvem ved, om dette påvirkede anbefalingen, at man endelig vil have den grimme −35% afkastlinje ud af modelporteføljen (som var endnu grimmere før 10% hoppet).

Præcis. En ny æra er ved at begynde i Tietoevrys historie, og den længe plagsomme Tech Service er endelig ude af tallene. Markedet ser allerede frem til næste år og året derefter, og hvis Tieto kan vende sin omsætning til vækst, især Createn, kan man se et godt opadgående potentiale i aktien. Grundlæggende er der nu tilbage segmenter med stabil og rentabel vækst, og justeringsposter bør ikke længere forekomme på samme måde i fremtiden.

Kesko har indgået en strategisk aftale med Tietoevry Industry om Business Information Exchange (BIX)-tjenester, der muliggør problemfri kunde- og leverandørintegration i alle virksomhedens operationer. Kesko gennemfører den største IT-servicefornyelse i sin historie og har udpeget nye strategiske IT-partnere til at støtte sine vækstmål, accelerere forretningsændringer og styrke sin digitale konkurrenceevne.

Tietoevry Industry, som en af Keskos mindre og mere specialiserede partnere, er blevet valgt til at levere BIX Supply Chain Messaging-tjenester til formidling af forretningstransaktioner mellem kunder og leverandører.

Aftalen blev underskrevet den 1. juli 2025 og er gyldig indtil udgangen af 2031. Aftalen dækker alle Keskos forretningsområder i Finland samt Onnisens aktiviteter i Norden og Baltikum.

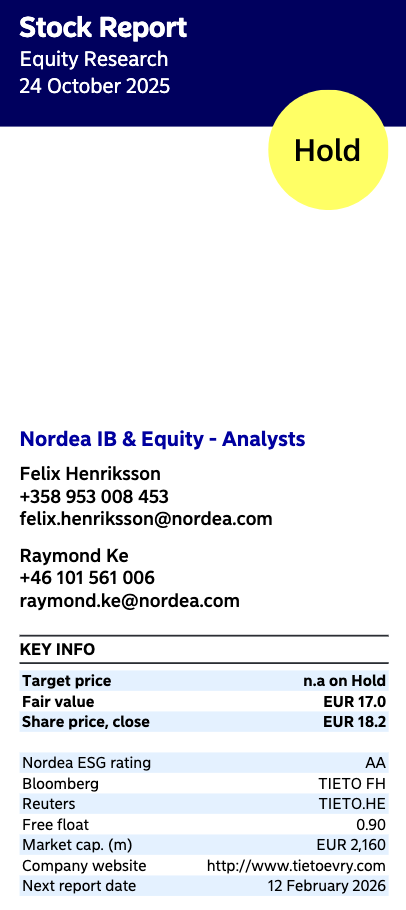

Nordea udgav sin opdaterede Tietoevry-analyse efter Q3-resultatet. Fair value stiger til 17,00 euro (tidligere: 16,50 €), anbefalingen forbliver på HOLD-niveau.

Jeg overvejer også selv, hvad der overhovedet gør TietoEvry til en turnaround-virksomhed i Inderes’ øjne lige nu. Resultatniveauet har jo været helt fremragende de seneste år. Deres egen præstation har også været fremragende, selvom markederne generelt har været svage, og forretningsmiljøet udfordrende. Derudover er de nu sluppet af med en dårligt lønsom forretningsdel, hvilket betyder, at TietoEvry meget vel kan acceptere højere multipler end tidligere.

Er TietoEvry så en turnaround-virksomhed, fordi markedet har været udfordrende og nu endelig letter? Aktien er jo alligevel faldet 50% “uden grund”, mens resultatet stort set er forblevet på samme niveau i den periode, og når man ser på alle nøgletal, er TietoEvry stadig fremragende billig.

At modelporteføljen nu skulle sælge og fjerne en dybt rød post fra porteføljen, ville være det samme som at sælge Neste til under 10€ pr. aktie. Man kan jo heller ikke sælge DetectionTechnology nu og rette den røde post ud af porteføljen, når der i hvert fald efter min mening i det pågældende selskab er en “én gang i årtiet” eller “én gang i livet” lignende mulighed for at få et fremragende afkast af kapital (30% historisk) fra et gældfrit selskab i stil med P/B 1.7.

Dengang jeg købte for 26 euro, var antagelsen, at Tech service ville generere en omsætning på tæt på en milliard. Nå, vi fik 230 mio. + muligvis 70 mio. Så her var der helt sikkert en fejlbedømmelse for mange.. Det er dog stadig den største investering i porteføljen, dvs. blandt de billigste af de store børsnoterede selskaber. Det er nok heller ikke værd for en modelportefølje at satse alle chips på små virksomheder, fantastisk udvikling på 1 år.

2024: Pengestrøm fra driftsaktiviteter 325,7 mio. euro. Fra dette trækkes -85,6 mio. euro fra til immaterielle og materielle aktiver, som stort set er driftsomkostninger. Vi får en fri pengestrøm på 240 mio. euro.

2023: 266,1 mio. euro og fra dette trækkes 84,1 mio. euro –> 182 mio. euro

2022: 276,9 mio. euro og fra dette trækkes 95,4 mio. euro –> 182 mio. euro

2021: 367,5 mio. euro (og heri er også 104 mio. euro engangssalg) og fra dette trækkes 80 mio. euro –> 288 mio. euro

Virksomhedsværdien er 2.673 millioner euro (dette er fra Inderes’ hjemmeside).

Firmaets EV/FCF ligger altså omkring 10-15x, hvis man ser på de realiserede resultater. Svag vækst uden nogen voldgrave. Hvad mener du burde være det rigtige niveau for dette?

Det er bedre at købe en virksomhed, som der ikke forventes noget af, men som så overrasker, end hvis der forventes meget, og det så ikke sker (Qt). Resultatet er så grimt. OP tipper dog kun præcis en euro i udbytte, altså tydeligt under Inderes’. Angiveligt vil der i fremtiden også blive satset mere på vækst. Voldgrave er et ret slidt argument. Der er mere af det i egen software end i mange andre brancher. EV/omsætning på 1,5 er ikke dyrt i softwarebranchen, snarere i maskinindustrien..,

Jeg er ikke helt enig i påstanden om, at der ikke skulle være nogen voldgrave.

TietoEvry har virkelig dybdegående specialistviden inden for f.eks. udvikling af sundhedsvæsenet og banksystemer og et stærkt fodfæste i den offentlige sektor, hvor det er svært for en ny aktør at bryde ind. Analytikere påpeger også ofte, at TietoEvry har særligt stærk ekspertise inden for overholdelse af regulering.

@JNivala Jeg sammenligner altid frit cash flow med det, jeg betaler for virksomheden, altså markedsværdien. Dengang er p/fcf omkring 10, hvilket er helt okay. Når man ser på det over en 4-årig periode, ser det absolut ud til, at der ikke er konkurrencefordele, og at cash flowet heller ikke forbedres år for år. Jeg ser på trenden over årtier, hvor det efter min mening først bliver klart, om virksomheden har en konkurrencefordel. En konkurrencefordel afgør nemlig, om egenkapitalen og driftsresultatet vokser over årtier. For en overraskende stor del af virksomhederne på Helsinki Børsen svinger egenkapitalen og driftsresultatet tilfældigt mellem årene, og der er heller ingen klar opadgående trend på lang sigt. Et eksempel er Aspocomp, hvis egenkapital er præcis den samme nu som i 1996, og det skyldes ikke, at virksomheden altid har udloddet 100% af sit resultat som udbytte, men snarere at der sandsynligvis ikke er nogen konkurrencefordel.

@Zen65@JNivala@Teemuki Jeg har undersøgt TietoEvrys historie fra 1990 til 2024 og gennemgået årsrapporterne fra Tietotehtaans årsrapport fra 1994 til TietoEvrys årsrapport fra 2024. Der er sket mange ting i mellemtiden, og baseret på tallene må TietoEvry have en form for konkurrencefordel. Dette viser i hvert fald egenkapitalens forrentning, som i årene 1990-2024 i gennemsnit var 16,4% om året, og forrentningen af den investerede kapital, som i samme periode var 19,7% om året. Baseret på disse tal er det altså klart, at investoren har haft behagelige årtier med aktien, og baseret på historien kan man antage, at man i fremtiden også i nogen grad vil se tal på samme niveau, da tallene ikke har noget med tilfældigheder at gøre, når analyseperioden er knap 35 år. I perioden 1990-2024 er virksomhedens driftsresultat vokset fra et niveau på omkring 10M€ til omkring 250M€.

Tak for svaret! Jeg anbefaler på det varmeste at skifte markedsværdien ud med virksomhedsværdien, da virksomhedsværdien baseret på forskning er et bedre mål til at beskrive virksomhedens værdi, når man overvejer merværdi i investeringsbeslutninger.

Denne definition af konkurrencefordel er unægtelig ret vanskelig, og sagen er jo ikke binær enten-eller. Jeg mener ikke, at TietoEvry har nogen kvalitetsmæssige konkurrencefordele, som man tydeligt kan navngive, og som den pålideligt ville vokse på de næste 20 år.

Den har tydeligvis en relativ konkurrencefordel historisk, præcis som dine tal viser. Her er det efter min mening vigtigt at bemærke, at da der er tale om en IT-servicevirksomhed, har arbejdet været ret anderledes i 1990’erne eller 2000’erne. Forretningen har været anderledes, og personaleledelsen har været anderledes, når virksomhedens størrelse er helt anderledes, og branchen er anderledes.

Summa summarum: historisk er det gået godt, men jeg mener, at den historiske data på grund af ændringen i forretningens art og størrelse ikke er sådan, at jeg et øjeblik ville turde ekstrapolere fremtiden med den. Hvis man vil ekstrapolere fremtiden med historien, skulle konkurrencefordelen kunne defineres præcist og begrundes, hvorfor den historisk skabte alfa (godt afkast af investeret kapital), og hvorfor den stadig vil skabe alfa. Jeg mener ikke, at der er noget sådant i TietoEvry.

TietoEvry er ret korrekt prissat i øjeblikket, og den genererer penge til sine ejere (sandsynligvis mindre end indekset), men jeg synes, det er svært at finde nogen kilde til merudbytte i det store billede.

Præcis. Hele IT-servicesektoren har rodet rundt i årevis på grund af denne dårlige konjunktur. TietoEvrys aktiekurs har allerede testet bunden et par gange. Kunne bunden allerede være bag os? TietoEvrys effektiviseringstiltag og fokus (salg af sidespring) på den profitable kerneforretning vil helt sikkert begynde at bære frugt.

Nu er der jo også kommet nye aftaler på samlebånd. Et godt udbytte-% holder også!

I diskussioner om Tieto med en slægtning, der værdsætter udbytte, har det negative argument hidtil været: I min 15-årige IT-karriere har jeg ikke hørt noget godt om Tietos tjenester eller medarbejdernes arbejdsgiveroplevelse, derfor er det umuligt at anbefale at eje aktier, selvom udbyttet ser godt ud.

Alene på grund af Solidiums ejerskab håber jeg, at der vil komme grunde til at ændre mening.

Hvis medarbejdernes utilfredshed skyldes lave lønninger, er det en positiv ting for ejeren. Manglen på negative kommentarer fra kundefeltet indikerer også overbetjening og for lave priser; en passende mængde brok fra begge grænseflader er det optimale resultat økonomisk, dvs. maksimale udbytter til ejerne.

Som en der arbejder i branchen, ville jeg nok betvivle arbejdsgiverens image en smule. AI’en fandt ingen eNPS-tal, men Glassdoor ser for eksempel helt ligesom andre finske IT-virksomheder ud, endda godt.

Tieto er altid blevet grinet af i IT-kredse, men det