Inderes kertoo että oikein hinnoiteltu, tämän päivän reilun +10% nousun jälkeen

17,0 (Lisää) → 18,0 & Vähennä

Tietoevry on oikein hinnoiteltu käänneyhtiö

Tietoevry on selkeästi käänneyhtiö, mikä rajoittaa arvostusta. Toisaalta Tech Services -kaupan myötä yhtiön rakenne selkeytyi, ja jäljelle jäävät osat ovat positioituneet markkinan kasvaville osa-alueille. Tietoevry on nyt puhtaampi kansainvälinen ohjelmistopalveluja sekä kehitys- ja konsultointipalveluja tarjoava yhtiö. Ennusteillamme vuoden 2026 oikaistut P/E- ja EV/EBITA-kertoimet ovat 12x ja 11x sekä raportoidut vastaavat kertoimet 17x ja 14x. Noin 2/3-osaa 2026e kertaeristä ovat ”perustellusti” oikaistavia PPA-poistoja. Kertoimet ovat noin 20 % alle kansainvälisten verrokkien. Näkemyksemme mukaan osakkeen arvostus on neutraali. Osinkotuotto on ennusteillamme noin 7 % ja rajaa osakkeen laskuvaraa. Korkeampi hyväksyttävä arvostus vaatisi mielestämme kuitenkin parempaa näkyvyyttä liikevaihdon kasvuun ja edelleen kannattavuusparannukseen.

Vähän haiskahtaa tässä se, että käännytään nyt negatiiviselle suositukselle vain sen takia kun ollaan oltu niin kauan väärässä ja usko taisi loppua. Käytännössä viimeiset 3 vuotta oltu lisää / osta -suosituksella ja nyt yhtäkkiä pohjamudista tehty 10% pomppu tekee yhtiöstä oikein hinnoitellun. Nythän on ehkä huonoin aika myydä näitä it-palvelusektorin osakkeita kun koko ala on pohjamudissa suhdanteen takia. No, itse en ainakaan ole vielä myymässä, vaikka Tieto ei kyllä mikään kauhean laadukas firma omissa papereissani ole, mutta eipä ole kalliskaan. Pitkää peliä pelaavan kannattaa ehkä vielä odottaa parempia aikoja.

Joskus kannattaa mennä myös Inderesin suosituksia vastaan. Toiminut itselläni mm. Telian ja Nesteen kanssa, jossa Inderes ollut myös täysin väärässä viimeiset 3 vuotta. Kunnon turskat olisi tullut, jos olisin noita suosituksia noudattanut Teliassa ja Nesteessä: osta kalliilla ja myy pohjilla. Telian tapauksessa siis Inderes ollut 22 SEK -kurssista asti pari vuotta vähennä -suosituksella, mistä kurssi noussut sen aikana yli 50% nykyiseen 37 SEK. Puuttuisi vielä, että nyt käännytään Teliassa sitten Lisää-suositukseen torstaisen 7% kurssipompun takia. Nesteestä ei varmaan kannata hirveästi edes mainita miten se meni Inderesillä.

Se on varmaan myös aika selvää nyt, että Tieto lähtee kohta mallisalkusta - tiedä sitten vaikuttiko tämä suositukseen, että halutaan ruma −35% tuottorivi vihdoin pois mallisalkusta (joka oli vielä rumempi ennen 10% pomppua).

Juuri näin. Tietoevryn tarinassa on alkamassa uusi aikakausi ja pitkään riippakivenä ollut Tech Service on vihdoin poissa numeroista. Markkinat katsovat jo ensi ja sitä seuraavaan vuoteen ja mikäli Tieto pystyy kääntämään liikevaihtonsa kasvuun ja etenkin Createn, voi osakkeessa nähdä hyvää nousuvaraa. Lähtökohtaisesti nyt jäljellä on tasaisen ja kannattavan kasvun segmentit, eikä oikaisueriä pitäisi enää tulevaisuudessa tulla samaan tapaan.

Kesko on tehnyt strategisen sopimuksen Tietoevry Industryn kanssa Business Information Exchange (BIX) -palveluista, jotka mahdollistavat saumattoman asiakas- ja toimittajaintegraation yhtiön kaikissa toiminnoissa. Kesko toteuttaa historian suurinta IT-palveluiden uudistusta ja on nimennyt uusia strategisia IT-kumppaneita tukemaan kasvutavoitteitaan, vauhdittamaan liiketoiminnan muutosta ja vahvistamaan digitaalista kilpailukykyään.

Tietoevry Industry, yhtenä Keskon pienemmistä ja erikoistuneemmista kumppaneista, on valittu toimittamaan BIX Supply Chain Messaging -palvelut asiakkaiden ja toimittajien liiketoimintatapahtumien välitykseen.

Sopimus allekirjoitettiin 1. heinäkuuta 2025 ja se on voimassa vuoden 2031 loppuun asti. Sopimus kattaa kaikki Keskon liiketoiminta-alueet Suomessa sekä Onnisen toiminnot Pohjoismaissa ja Baltiassa.

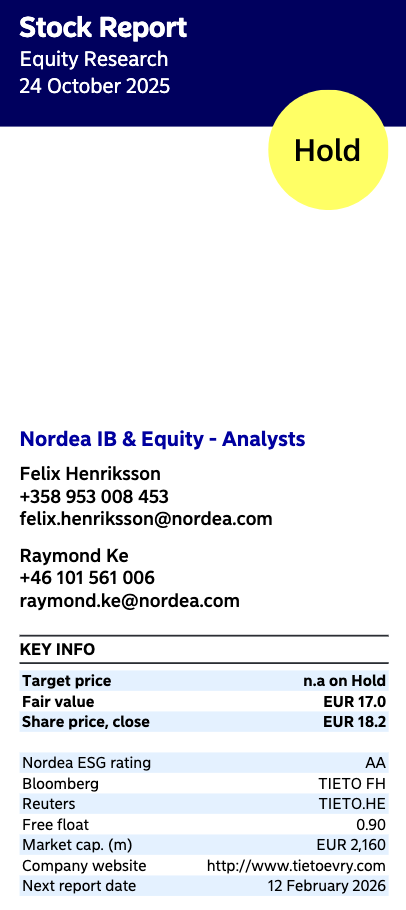

Nordea julkaisi päivitetyn Tietoevry-analyysinsä Q3-tuloksen jäljiltä. Fair value nousee 17,00 euroon (edellinen: 16,50 €), suositus pysyy PIDÄ-tasolla.

Pohdin itse myös sitä, että mikä edes TietoEvrystä tekee tällä hetkellä käänneyhtiön Inderesin mielestä. Tulostaso kun on viime vuodet ollut aivan erinomainen. Myös oma suorittaminen ollut erinomaista markkinoiden ollessa yleisesti heikohkot ja liiketoimintaympäristö haastava. Lisäksi nyt on päästy eroon heikosti kannattavasta liiketoiminnasta, jonka vuoksi TietoEvrylle voidaan hyvinkin hyväksyä aiempaa korkeammatkin kertoimet.

Onko TietoEvry siis käänneyhtiö koska markkina on ollut haastava ja nyt vihdoin helpottaa? Osake kun on kuitenkin ”ilman syytä” laskenut 50% tuloksen pysyessä oikeastaan samalla tasolla tuona aikana ja kaikkia tunnuslukuja katsottaessa TietoEvry on edelleenkin aivan erinomaisen halpa.

Se, että mallisalkku myisi nyt ja poistaisi pahasti punaisella olevan rivin salkusta, olisi sama kuin Nesteen myynti alle 10€ kurssiin. Eihän DetectionTechnologyakaan voida nyt myydä ja korjata punaista riviä pois salkusta kun ainakin omasta mielestä kyseisessä yhtiössä on ”kerran vuosikymmenessä” tai ”kerran elämässä” tyylinen mahdollisuus saada erinomaista pääoman tuottoa (30% historiassa) tekevää nettovelatonta yhtiötä tyyliin P/B 1.7:llä.

Aikanaan, kun ostin 26 eurolla, niin oletus oli, että Tech servicestä saisi lähelle miljardin =liikevaihto. No saatiin 230m + mahdl. 70m. Eli tässä varmasti tuli monelle virhearvio.. Tosin on nytkin salkun suurin sijoitus eli isoista pörssifirmoista halvimmasta päästä kuitenkin. Tuskin mallisalkunkaan kannattaa laittaa kaikkia panoksia vain pieniiin yhtiöihin, jäätävää kehitystä 1v.

2024: Liiketoiminnan rahavirta 325,7 Me. Tästä pois -85,6 Me aineettomiin ja aineellisiin hyödykkeisiin, jotka pitkälti liiketoimintakuluja. Saadaan vapaata kassavirtaa 240Me.

2023: 266,1 Me ja tästä pois 84,1 Me –> 182 Me

2022: 276,9 Me ja tästä pois 95,4 Me –> 182 Me

2021: 367,5 Me (ja tässäkin on 104Me kertaluontoisia myyntejä) ja tästä pois 80Me –> 288 Me

Yritysarvo on 2 673 miljoonaa euroa (Inderesin sivuilta tämä).

Firman EV/FCF pyörii siis 10-15x kintturoilla jos katsotaan toteutuneita tuloksia. Heikko kasvu ilman mitään vallihautoja. Mikä sun mielestä pitäis olla oikea taso tälle?

Parempihan se on ostaa firmaa, jolta ei odoteta mitään, mutta se yllättääkin, kuin jos sitä paljon odotetaan, eikä se toteudukaan (Qt). Jälki on sitten rumaa. Op tosin veikkaa osingoksi vain tasan euroa eli selvästi alle Inderesin. Kuulemma jatkossa kasvuunkin panostettaisiin enemmän., Vallihaudat on aika kulunut peruste. on sitä omissa ohjelmistoissa enemmän kuin monessa muussa alassa. Ev/revenue 1,5 ei kallis ohjelmistoalalla, konepajoissa ennemminkin..,

En ihan allekirjoita väitettä, ettei olisi mitään vallihautoja.

TietoEvryllä on todella syvällistä erikoisosaamista esim. terveydenhuollon ja pankkijärjestelmien kehityksestä ja vahva jalansija julkisella sektorilla, jolle on uutena toimijana vaikea murtautua. Analyytikot pointtaavat myös usein, että TietoEvryllä on erityisen kovaa osaamista sääntelyn noudattamisesta.

@JNivala Itse vertailen aina vapaata rahavirtaa siihen, mitä yhtiöstä maksan eli markkina-arvoon. Silloin p/fcf on noin 10, joka on ihan ok. Tuolla 4 vuoden aikavälillä tarkasteltuna näyttää ehdottomasti siltä, että ei ole kilpailuetuja eikä rahavirtakaan parane vuosi vuodelta. Itse katson trendiä vuosikymmenien yli, jolloin mielestäni vasta selviää, onko yhtiöllä olemassa kilpailuetua. Kilpailuetu kun määrittää sen, kasvaako oma pääoma ja liikevoitto vuosikymmenien yli. Yllättävän suurella osalla Helsingin Pörssin yhtiöistä oma pääoma ja liikevoitto heiluvat vuosien välillä aivan miten sattuu ja myös pitkällä aikavälillä selvää trendiä ylöspäin ei ole nähtävillä. Esimerkkinä vaikka Aspocomp, jonka omapääoma on täsmälleen sama nyt kuin vuonna 1996 ja se ei johdu siitä, että yhtiö on jakanut aina 100% tuloksestaan osinkona, vaan siitä, ettei kilpailuetua varmaankaan ole.

@Zen65@JNivala@Teemuki TietoEvryn historiaa olen tutkinut vuodesta 1990 vuoteen 2024 ja vuosikertomukset kahlannut läpi vuosikertomukset vuoden 1994 Tietotehtaan vuosikertomuksesta vuoden 2024 TietoEvryn vuosikertomukseen asti. Välissä on tapahtunut paljon asioita ja lukujen perusteella TietoEvryllä on pakko olla jonkinlaista kilpailuetua. Tämän näyttää ainakin oman pääoman tuotto, joka oli vuosina 1990-2024 keskimäärin 16.4% vuodessa ja sijoitetun pääoman tuotto, joka samalla aikavälillä oli 19.7% vuodessa. Noiden lukujenkin perusteella on siis selvää, että sijoittajalla on ollut mukavat vuosikymmenet osakkeen kyydissä ja historian perusteella voidaan olettaa, että tulevaisuudessakin voidaan nähdä jossain määrin samantasoisia lukuja, sillä luvuilla ei sattuman kanssa ole tekemistä kun tarkastelujakso on vajaa 35 vuotta. Aikavälillä 1990-2024 yhtiön liikevoitto on kasvanut noin 10M€ tasolta noin 250M€ tasolle.

Kiitos vastauksesta! Suosittelen lämpimästi vaihtamaan markkina-arvon yritysarvoon, sillä tutkimustiedon perusteella yritysarvo on parempi mittari kertomaan yrityksen arvosta kun mietitään lisäarvoa sijoituspäätöksissä.

Tämä kilpailuedun määritelmä on kieltämättä aika hankala ja eihän asia ole binäärinen joko-tai. Mielestäni TietoEvryllä ei ole mitään laadukkaita kilpailuetuja, jotka pystyisi hyvin nimeämään ja jonka turvin se kasvaisi seuraavat 20 vuotta luotettavasti.

Suhteellista kilpailuetua sillä selkeästi on historiallisesti, ihan kuten lukusi osoittavat. Tässä on mielestäni hyvä huomata, että koska kyse on IT-palvelualan yrityksestä, niin se tekeminen on ollut aika erilaista silloin 1990-luvulla tai 2000-luvulla. Bisnes on ollut erilaista ja henkilöstöjohtaminen on ollut erilaista kun firman kokoluokka on ihan eri ja ala erilainen.

Summasummarum: historiallisesti on mennyt hyvin, mutta mielestäni tuo historian data ei liiketoiminnan luonteen ja kokoluokan muuttumisen vuoksi ole sellaista, että sillä uskaltaisin hetkeäkään ekstrapoloida tulevaisuutta. Jos haluaa historialla ekstrapoloida tulevaisuutta, niin se kilpailuetu pitäisi pystyä tarkasti määrittelemään ja perustelemaan, miksi se tuotti historiassa alfaa (hyvää sijoitetun pääomant tuottoa) ja miksi se tuottaa edellleen alfaa. TietoEvryssä ei ole mielestäni mitään tällaista.

TietoEvry on melko oikein hinnoiteltu tällä hetkellä ja se tuottaa omistajalleen rahaa (tod.näk vähemmän kuin indeksi), mutta mitään ylituoton lähdettä tästä on mielestäni vaikea löytää isossa kuvassa.

Juurikin näin. Koko IT-palvelusektori on möyrinyt vuosia tämän huonon suhdanteen takia. TietoEvryn osakkeen pohjia on testattu jo pariin otteeseen. Pohjat voisi olla jo takana päin? TietoEvryn tehostamistoimet ja fokusointi (rönsyjen myynti) tuottoisaan ydinbisnekseen alkaa varmasti kantamaan hedelmää.

Nythän näitä uusia sopimuksiakin on saatu oikein liukuhihnalta. Hyvä osinkotuotto-% kannattelee myös!

Osinkoja arvostavan sukulaismiehen kanssa Tieto-keskusteluissa nega argumenttiin on tähän saakka ollut. 15 vuoden IT-uralla en ole kuullut mitään hyvää tiedon palveluista tai työnantajakokemuksesta henkilökunnalta, näin ollen on mahdotonta suositella osakkeiden omistamista vaikka osinko näyttäisi hyvältä.

Ihan jo Solidiumin omistusten vuoksi toivon, että tulisi syitä vaihtaa mielipidettä.

Mikäli työntekijöiden tyytymättömyys johtuu alhaisista palkoista se on omistajalle positiivinen asia. Myöskin negatiivisten kommenttien puuttuminen asiakaskentästä kertoo ylipalvelemisesta ja liian alhaisista hinnoista, sopiva määrä nurinaa molemmista rajapinnoista on optimaalinen tulos taloudellisesti, eli maksimi osingot omistajille.

Alalla toimivana vähän kiistäisin työnantajamielikuvan. Mitään eNPS lukuja ei tekoäly löytänyt, mutta Glassdoor näyttäisi esimerkiksi ihan samanlaiselta kuin muutkin suomalaiset IT-firmat, jopa hyvältä.

Tiedollehan on IT-piireissä naureskeltu aina, mutta sekin taitaa olla vähän mennyt trendi. Ehkä noi seksikkäämmät konsulttitalot ovat tulleet maan pinnalle mielikuvien suhteen parin viime vuoden aikana, mikä on osaltaan nostanut Tiedon profiilia.