En jaksa kauheasti toista samaa, mitä täällä ja Ostin/Myin-ketjussa, mutta Amazon ei täysin tule samoille apajille TTD:n kanssa ja TTD:llä on selkeät omat vahvuudet, kuten viesteistäni voi lukea. Kokai-alustasta on jo näyttöä ja uudesta huutokauppahommasta on jo jotain kokemusta, mutta siitä ei ole vielä sillä tavalla tarpeeksi konkreettista näyttöä, jotta voisi enempiä hehkutella.

Joo, Amazon ei ole kuitenkaan mukava juttu ja on tässä muutakin uhkia. Toisaalta TTD tuntuu jostain halvalta eikä Amazonia nähdä ehkä aivan suorana kilpailijana eri vahvuuksiensa kanssa, toisaalta kyllä siinä jotain uskottavuutta on, kun kurssikin syöksähti, eli ehkä TTD-häriltä on turhaa vähättelyä tämän yhtiön jättimäisen kilpailijan suhteen. Luoja vain tietää, mitä tapahtuu ja ovatko TTD:n uudet “viritykset” sellaisia, että ne jäävät puuhasteluiksi ja nääntyvät.

Jotkut kokevat edelleen arvostukset koviksi, eivätkä näe yhtiölle erityisen valoisaa tulevaisuutta ja ovat ihmetelleet sisäpiirin ostojen puutetta.

Tässä on TTD-härän video yhtiöstä. En osaa englantia kuin vain hyvin huonosti ja katsoin tekstityksen kanssa, mutta hän taisi pitää yhtiötä edullisen suhteessa siihen, mitä siltä odotetaan. Sitä hän korosti mielestäni, että yhtiö ja sen johto on suoriutunut hyvin ilman isompia virheitä.

Omilla Härkäisillä silmälaseilla en näe Amazonin tunkua samalle markkinalle niin pahana kun se nyt TTD:n kurssissa hinnoitellaan.

Suurin uhka mielestäni tässä on että TTD:ltä siirtyy asiakkaita Amazonin piiriin jota ei käsittääkseni kuitenkaan ole juurikaan tapahtunut vaan asiakkaat ovat pysyneet tai mielumminkin lisääntyneet.

Kysymys onkin mielummin että mistä saadaan vielä lisää kasvua aikaiseksi kun taskussa on jo Disney,Netflix,Roku yms.

Älytelevisiot nyt on tullut jäädäkseen eli noihin valmistajiin pitäisi vielä saada muutama lisää joille TTD olisi jo sisäänrakennettuna kaupasta tuotaessa kotiin.

Mainostaminen nyt ei lopu tästä maailmasta ennenkuin viimeinen sammuttaa valot

Oma Vahva kutina on että seuraava tulosjulkistus tulee olemaankin positiivinen ja karhut vetää härkäpuvut niskaan=>Soitto ja laulu soi taas.

Disclaimer:

(Teelehdistä ja horoskoopista ennustettu horina joka voi tapahtua tai olla tapahtumatta)

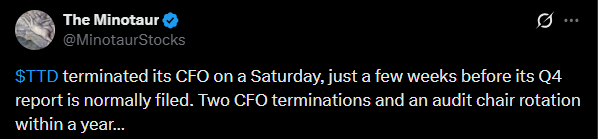

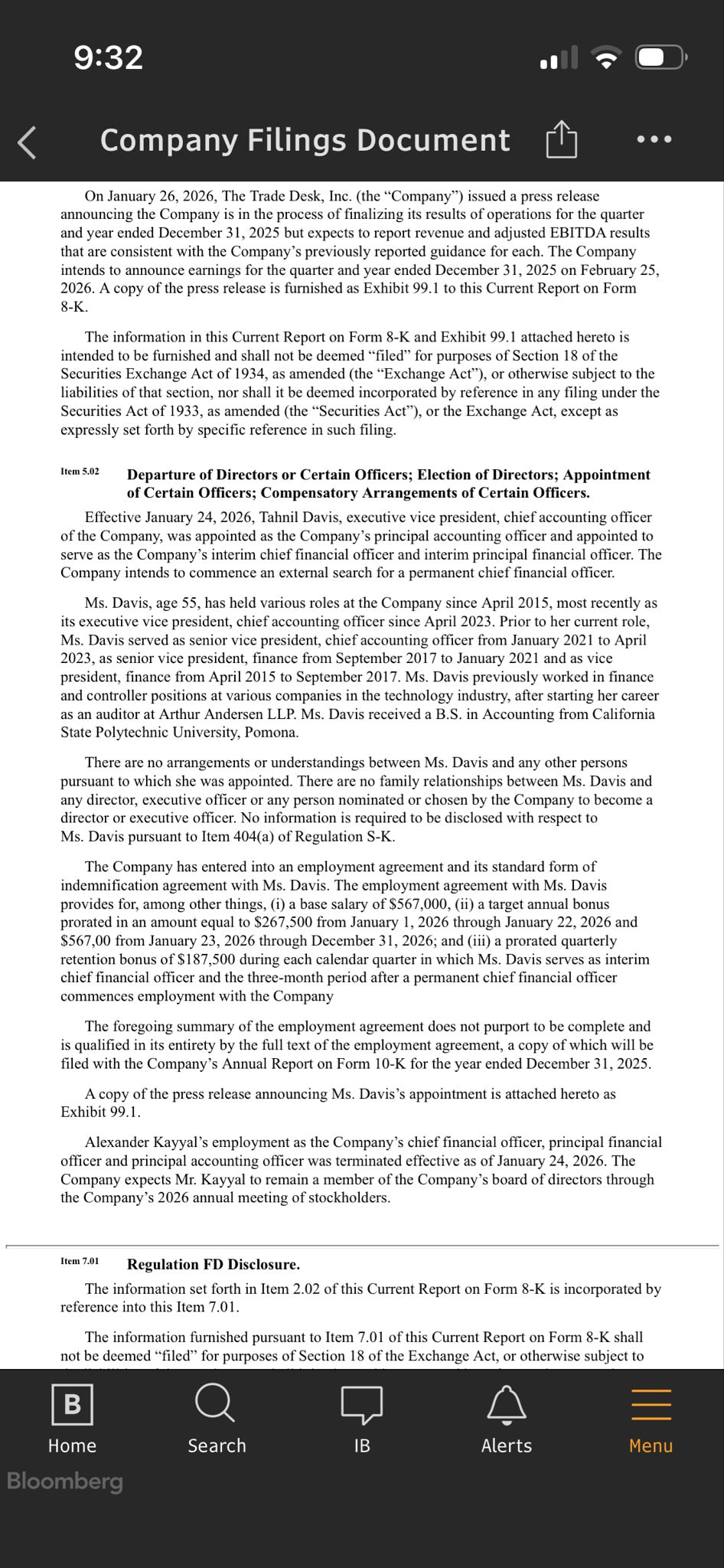

Millaiseen yhtiöön mä olen taas sekaantunut, kuulostaa lupaavalle… vuoden sisään kaksi talousjohtajaa on irtosanottu + tilintarkastusjohtajankin vaihdettu

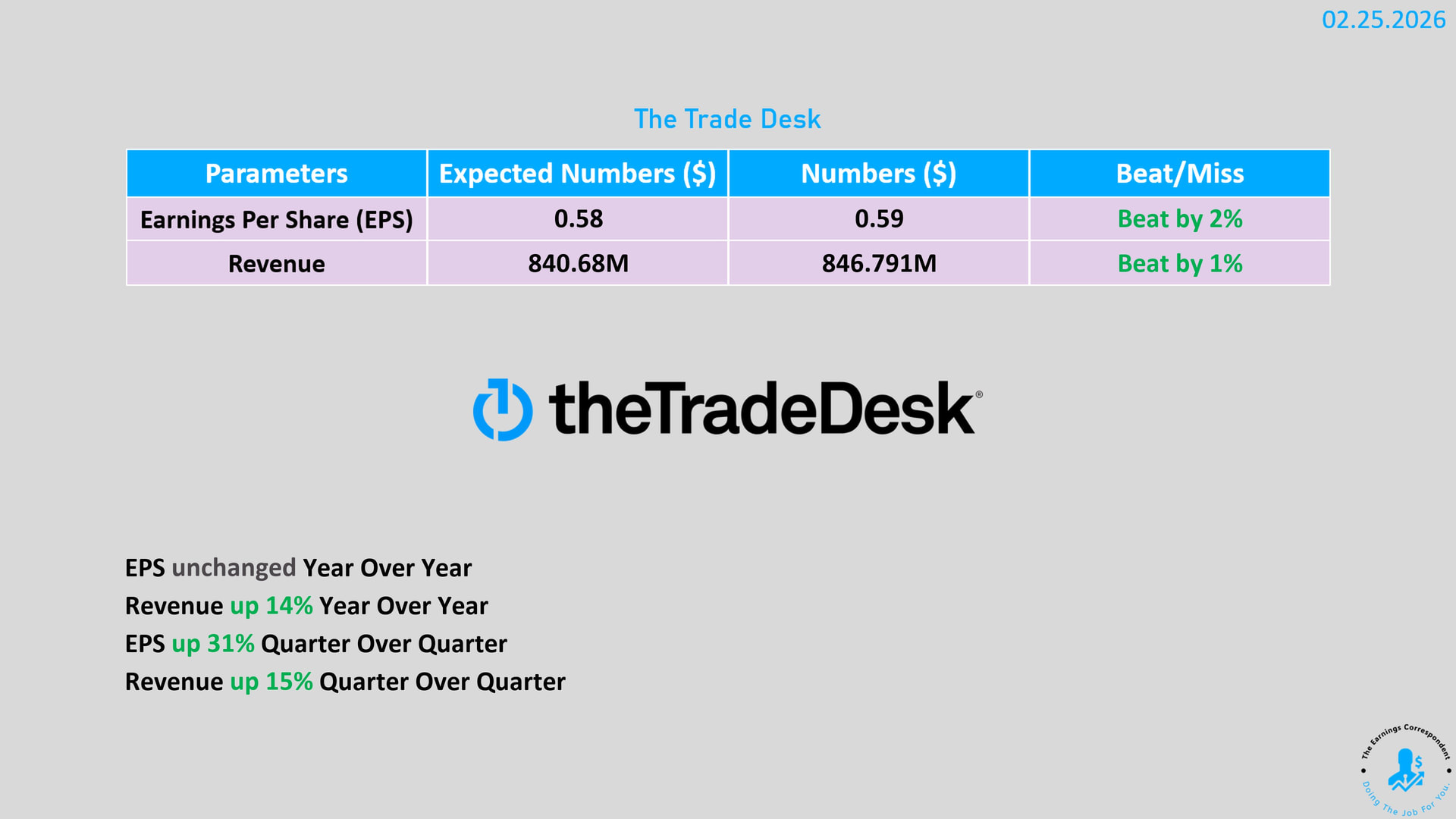

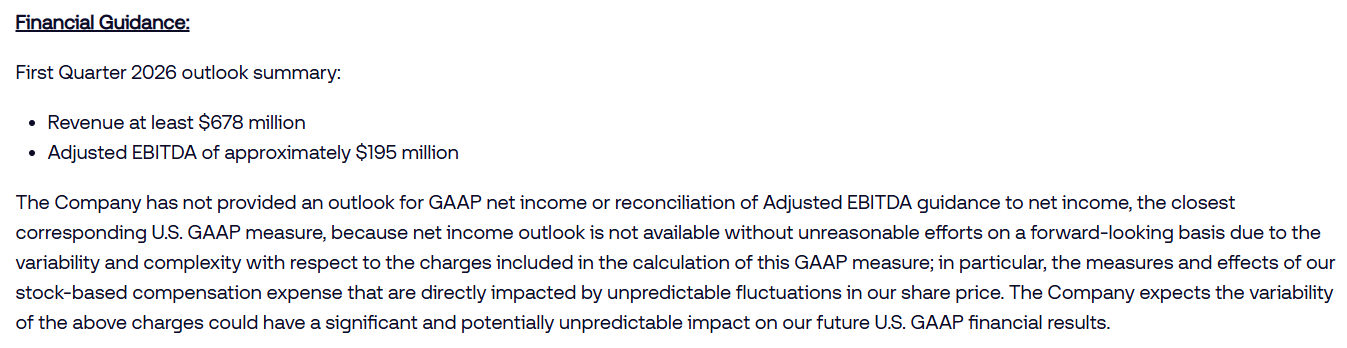

No niin ensi näytti ihan hyvältä, mutta sitten, kun päästiin yhtiön tulevaisuuden näkymiin…

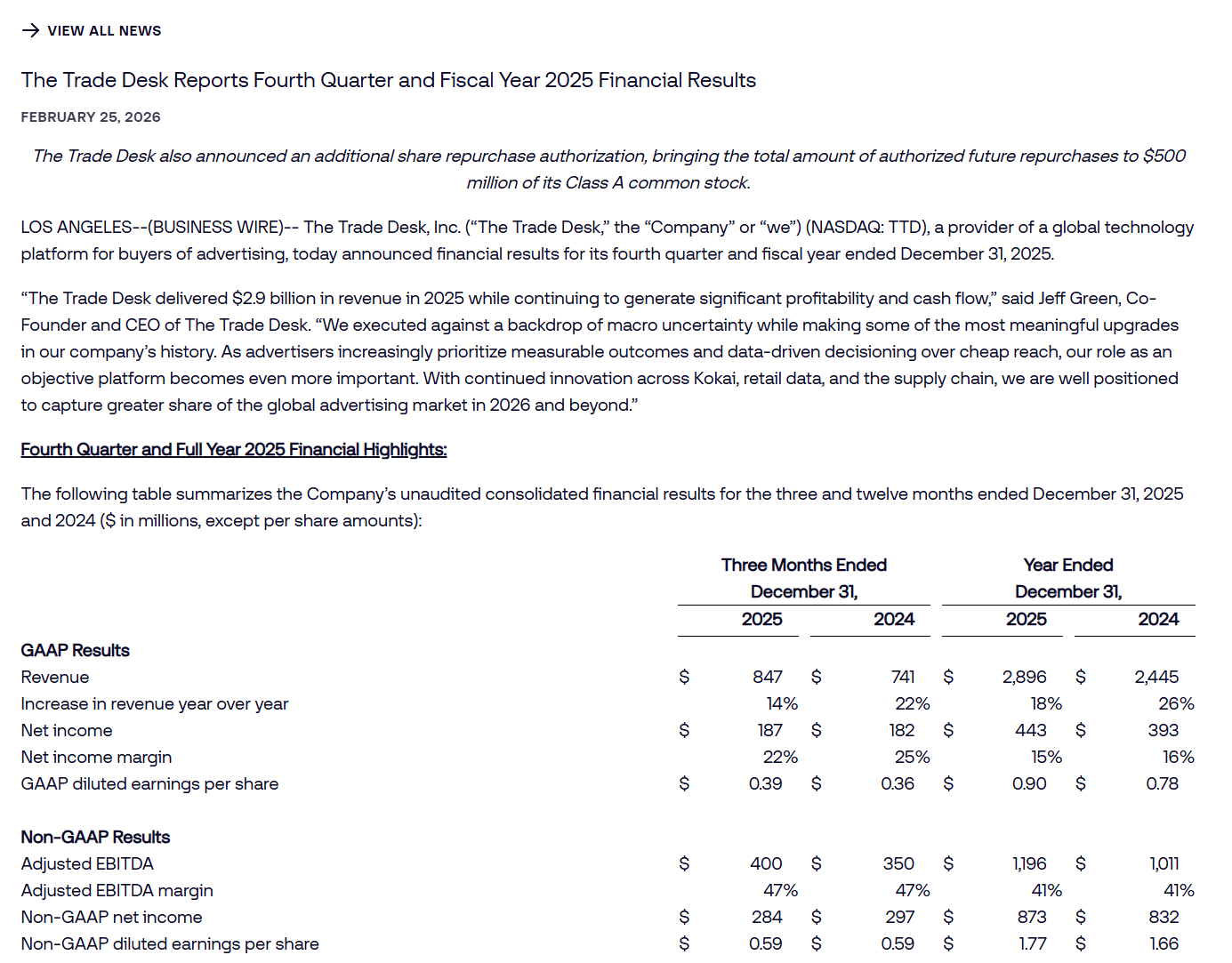

Eli Trade Desk raportoi ihan ok neljänneksen ja vieläpä koko vuoden ennätysmyynnin, mutta kasvuvauhti on näyttäisi olevan selvästi hiipumassa. Myynnin kasvu on hidastunut & hidastunut ja lisäksi yhtiön antama alkuvuoden ohjeistus vihjaa vielä heikompaan kehitykseen sekä kannattavuuden pehmenemiseen - ei paljoa odotettu, mutta sekin alitettiin.

Johto korosti kaikenlaisia uusia alustaparannuksia ja omaa asemoitumista suljettuja ekosysteemejä vastaan. Tuloksessa nähtiin pientä yhä hyvää kassavirran osalta, mutta niin tai näin, niin sijoittajia huolestuttaa näkymien varovaisuus ja ihan syystä.

Silti asiakaspito pysyy korkeana, korkealla sekä marginaalit ovat vahvat ja yhtiö jopa jatkaa omien osakkeiden takaisinostoja.

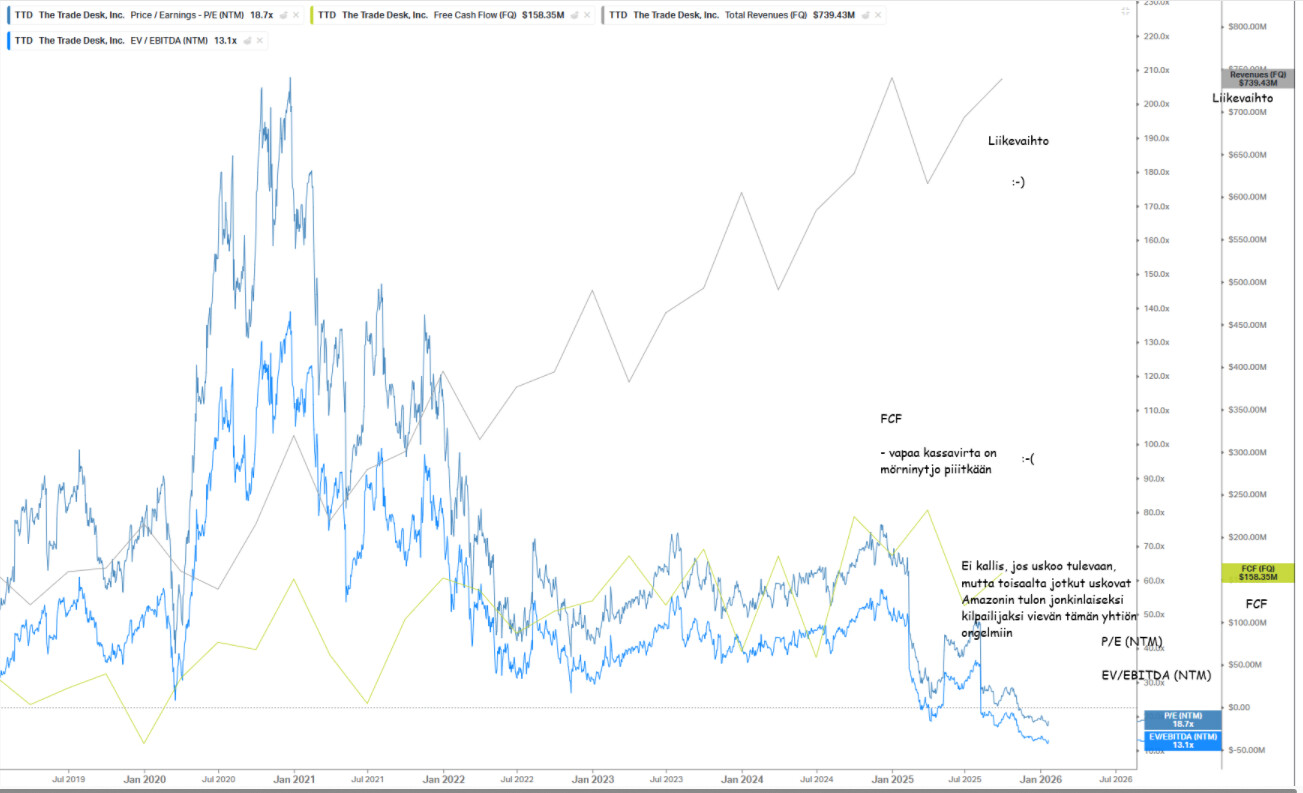

Oletko huomannut että TTD on tehnyt vuodessa vapaata kassavirtaa noin $690M, osakkeiden lukumäärä on pysynyt käytännössä samana. Tämä vielä näyttää hyvältä, kunnes totean että share based compensation on ollut $508M! Booyah! Eli suomeksi. TTD tekee hyvin rahaa, se ostaa melkein kaikella omia osakkeita ja lahjoittaa ne työntekijöille. Oikea vapaa kassavirta on 690-508 =$182M. Jos annetaan reiluna kaverina korkea luku P/FCF =25, olisi fair value 182x25=$4,55B.

Nykymarkkina-arvo on 12,2B. Tämä tulitikkulaskelma saa välittömästi kiinnostukseni lopahtamaan täysin ja siksi TTD ei ole niiden joukossa mihin käytän 5min enempää aikaa.

Tähän piti vastata erikseen, en ole huomannut. Ja voi olla, että olen lukenut, mutta en ole sisäistänyt, mutta kun noin kirjoitit niin nyt jäi päähäni. Kiitos!

Jos tuo ollut englanniksi jossain tekstissä jollain tavalla mainittuna ja olen lukenut sen ensin, sitten käännättänyt jollain ohjelmalla, niin varmasti on mennyt ohi. Enkä itsenäisesti luvuista katsomalla osaisi hakea, joten kiitos. Mun tulitikkuaskelmat ovat yksinkertaisempia ja sisältävät kapeammin erilaisia lukuja jne. (ja silti ovat menneet väärin)

Ja kun miettii, että ohjeistus ei ollut kovin kiva ja kasvu on hidastanut paljon, niin se saa tosiaan näyttämään nämä vielä pahemmalta, lisäksi talousjohtaja vaihtui - taas.

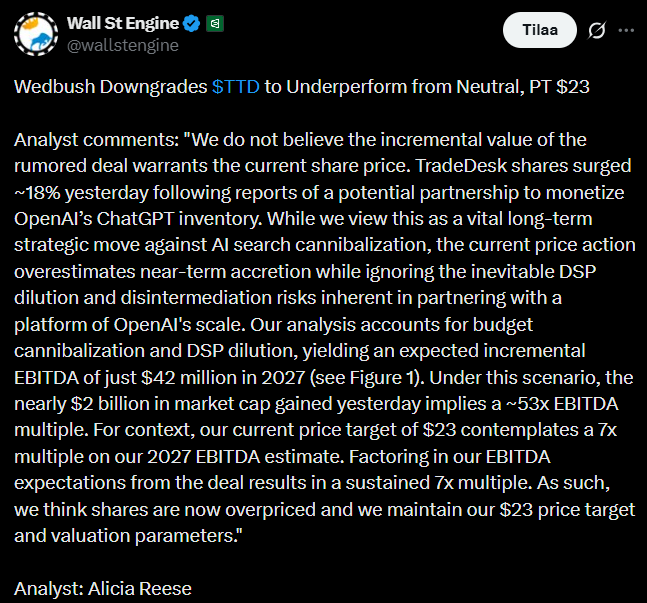

Wedbush laski Trade Deskin piti tavoitehinnan 23 dollarissa viimeisimpien uutistenkin jälkeen.

Yhtiön kurssinousua pidetään siis ylimitoitettuna, koska mahdollisen OpenAI-yhteistyön lähiajan taloushyödyt arvioidaan rajallisiksi suhteessa siihen jo hinnoiteltuihin odotuksiin.

Analyytikot eivät arvosta (enkä minä), kun Trade Deskillä on kiistat Publicisin ja muiden mediatoimijoiden kanssa, jotka lisäävät epävarmuutta asiakassuhteista, liikevaihdosta ja kasvunäkymistä. Tavoitehintoja laskettiin selvästi.

Wall Street analysts cut rating on The Trade Desk, citing rising risks to client relationships and near-term revenue visibility after reports of a dispute with advertising giant Publicis.

Rosenblatt downgraded the stock to Neutral, pointing to a sharper-than-expected tone in reports of tensions not only with Publicis but also with other major agency groups including WPP and Dentsu.

Nasdaq on huomauttanut veli Trade Deskiä sääntörikkomuksesta Kathryn Falbergin erottua hallituksesta. Tarkastus- ja palkitsemisvaliokunnista puuttuu nyt tarvittava määrä riippumattomia jäseniä. Yhtiöllä on 21.9. asti aikaa korjata tilanne uusilla nimityksillä.

En tiedä, onko iso vai pieni juttu, mutta tällä yhtiöllä sattuu ja tapahtuu