Tencent jakaa JD.com omistuksensa osinkoina ulos.

5 tykkäystä

Onkos joku kartalla nyt tästä Prosus vs. Naspers vs Tencent -kuviosta? Itselläni ollut salkussa happanemassa Naspersiä jo jonkun vuoden. Käsittääkseni Prosus ja Naspers omistavat yhdessä vajaat 30 % Tencentistä, josta noin 58-59% on Prosuksen hallussa ja loput Naspersilla laskennallisesti (viime syksyn tilanne). Tencentin Market Cap on julkisten tietojen mukaan noin 415 B usd, Naspersin noin 20,4 B usd ja Prosuksen 155 B usd (guuglasit mistä vain). Useammassa viime vuoden puolella löytyneissä artikkelissa hehkutetaan tuota alennusta NAViin ja Tencet-omistukseen Prosuksen ja Naspersin osalta. Naspersin osalta tuo näyttää hyvin selkeältä näillä luvuilla, mutta Prosuksen osalta ei niinkään näillä tiedoilla. Onko noiden firmojen osakkeissa, ristiinomistuksessa tms. tapahtunut jotain muutosta talven/kevään aikana, vai miksi Prosus näyttää olevan hyvinkin käyvästi arvostettu ja Naspers hyvässä alennuksessa? Olenko missannut jotain / onko joku seurannut näitä paremmin?

1 tykkäys

Se rakenne on todella epäselvä.

Prosus omistaa sen ~29% Tencentistä.

Naspers omistaa sen 57% Prosuksesta. (taitaa olla 56.92% tarkalleen)

Prosus omistaa 49.0% Naspersista.

Oon koittanut itse havainnollistaa tätä itselleni osinkojen kautta.

- Tencent maksaa $100 yhteensä osinkoa.

- Prosuksen kassaan tilitetään tästä $30. (pyöristin, oikeasti $29)

- Prosus maksaa tämän $30 osinkoina. Naspersille menee $17. Muille osakkeenomistajille $13.

- Naspers maksaa osinkona tämän $17. Prosukselle menee $8.3, Naspersin muille omistajille $8.7

- Prosus maksaa tämän $8.3 osinkoina. Naspersille menee $4.8, Prosuksen muille osakkeenomistajille $3.60.

- Naspers maksaa osinkona tämän $4.8. Prosukselle menee $2.3, Naspersin muille omistajille $2.5

jne.

Tämä kun toistetaan tarpeeksi monta kertaa, päästään lopputulokseen, jossa Naspersin ei-Prosus omistajat saa lopulta ~40% Tencentilta (tai mistä tahansa muusta Prosuksen omistuksesta) tulevasta kassavirrasta, ja Prosuksen ei-Naspers omistajat saa 60% Tencentilta tulevasta kassavirrasta. Toki tälläistä rahansiirtelyä ei oikeasti käytännössä tapahdu, vaan firmoilla on varmasti selvähkö rakenne sovittuna jossa raha vaihtaa käsiä vain kerran. Lisäksi tosimaailmassa tässä tietty oikeasti katoaa välissä euro jos toinenkin hallintoon.

Ylläolevien laskujen mukaan Prosuksen mcap & EV pitäisi kai olla noin 50% korkeampi kuin Naspersilla?

Tencentin markkina-arvo tänään n. 438 miljardia euroa.

29% * 438mrd = 127 miljardia €.

Prosuksen arvo tällä hetkellä Yahoo Financen mukaan on 146 miljardia euroa, mutta tämä on todennäköisesti väärin. Euronextin mukaan Prosuksen osakkeita on olemassa noin 2 miljardia (mcap 96mrd€), mutta Prosuksen mukaan mcapin laskemiseen pitäisi käyttää lukua 1.419 miljardia takaisinostettujen osakkeiden ja Naspersin kanssa päällekkäin omistettujen osakkeiden takia. Tällöin Prosuksen mcap olisi noin 66 miljardia euroa.

Yahoo Finance sanoo, että Naspersin arvo olis 345mrd Etelä-Afrikan Randia = 20 miljardia euroa. Google ja Bloomberg taas sanoo, että mcap olis 705mrd randia, noin 42 miljardia euroa. Naspersin oman sijoittajasivun mukaan osakkeita on ulkona 435 miljoonaa (jolla päästäisiin tuohon 42 miljardin arvoon), mutta jälleen cross-holding takia markkina-arvon laskemiseksi pitäisi Naspersin mukaan käyttää lukua 218 miljoonaa osaketta, jolloin markkina-arvoksi saadaan n. 21 miljardia euroa. Jotenkin toi 42 miljardin arvo kuulostaisi loogisemmalta, jos toi mun aiempi osinkoesimerkki on missään määrin järkevä, koska silloin Prosus olisi noin 50% arvokkaampi kuin Naspers.

tl:dr: molemmilla osakkeilla saa about 50% alennuksen Tencentin ostamiseen.

Linkkejä:

12 tykkäystä

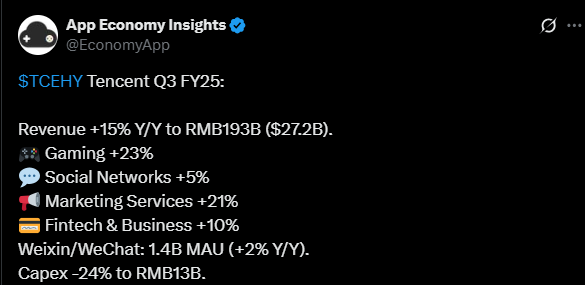

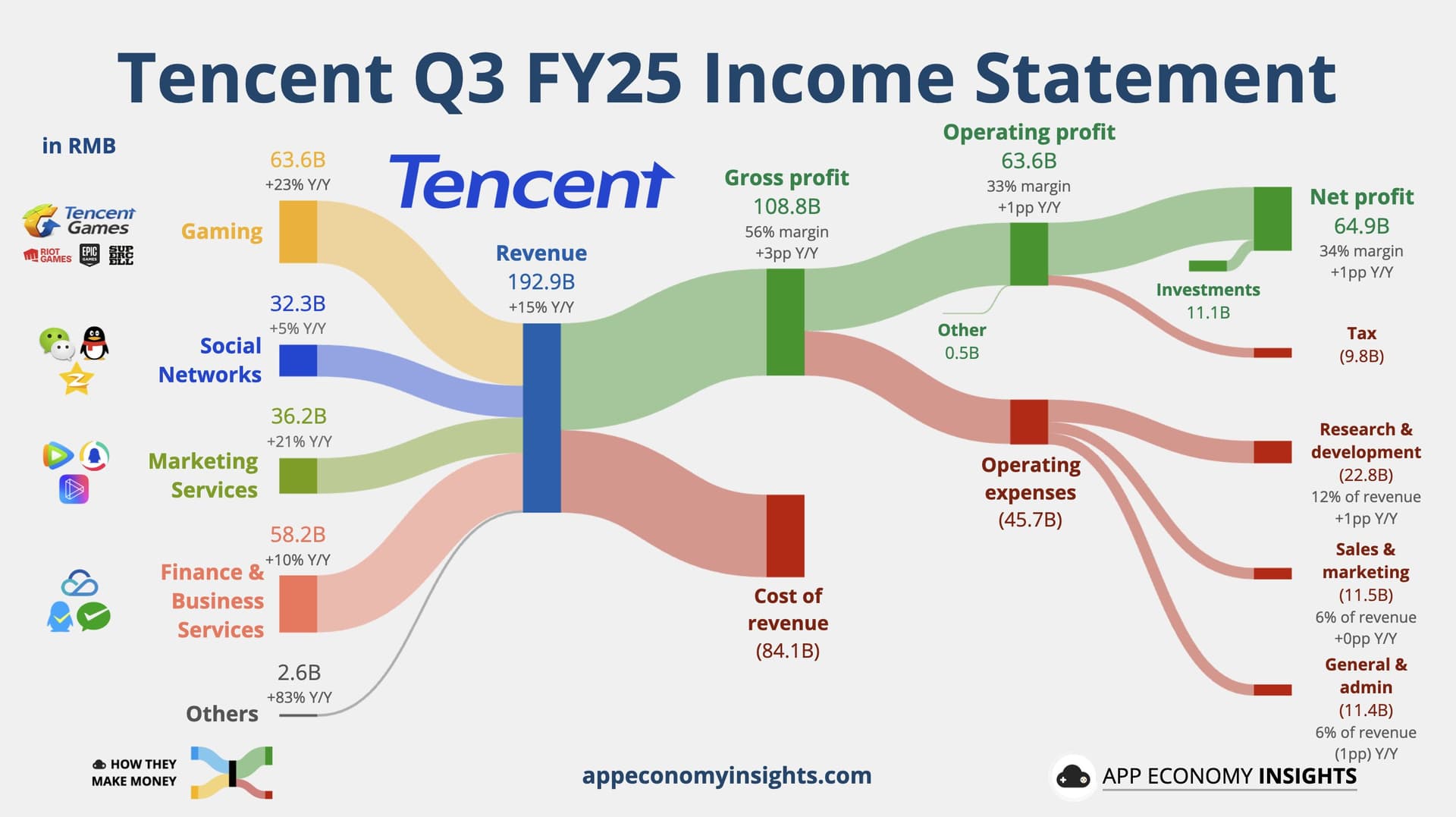

Tencentin kolmannen kvartaali tulos osoitti vahvaa kasvua useilla liiketoiminta-alueilla. Yrityksen liikevaihto ja voitot kasvoivat ja myös yhtiön kannattavuus parani selvästi edellisvuoteen verrattuna.

Tencentin suositut sovellukset, kuten WeChat ja QQ kasvattivat käyttäjämääriään, lisäksi erityisesti pelisektori menestyi hyvin joidenkin suosittujen pelien ansiosta. Yhtiö panostaa tekoälyyn, e-kauppaan ja kansainväliseen laajentumiseen, mikä näkyy vahvana liiketoiminnan kehityksenä. Markkinointipalveluiden kysyntä kasvoi ja FinTech-palvelut, kuten varainhoito ja pilvipalvelut, jatkoivat tasaista kasvuaan. ![]()

https://x.com/EconomyApp/status/1856791321459274068

https://x.com/ahern_brendan/status/1856678736516592011

4 tykkäystä

Tässä on tviitti Tencetin omien osakkeiden ostoista, aika paljon yhtiö on ostellut viime aikoina. ![]()

https://x.com/CompoundinGirl/status/1876956280943718635

Alla olevan reilun 8 minuutin videon mukaan kiinalainen teollisuuden “yhteistyömalli” ja avoimen lähdekoodin hyödyntäminen ovat nostaneet Tencentin ja muiden yritysten tekoälymallit kilpailijoiden edelle, vaikka ne käyttävät vanhempia siruja ja pienempää laskentatehoa.

1 tykkäys

Tencentin tulos kasvoi odotuksia enemmän ja sekä liikevaihto että voitto nousivat merkittävästi.

Yhtiö korottaa osinkoa ja suunnittelee suurta osakkeiden takaisinostoa. AI-teknologia kehittyy nopeasti, fintech-palvelut vahvistuvat ja markkinointi sekä peliliiketoiminta jatkaa kasvuaan.

2 tykkäystä

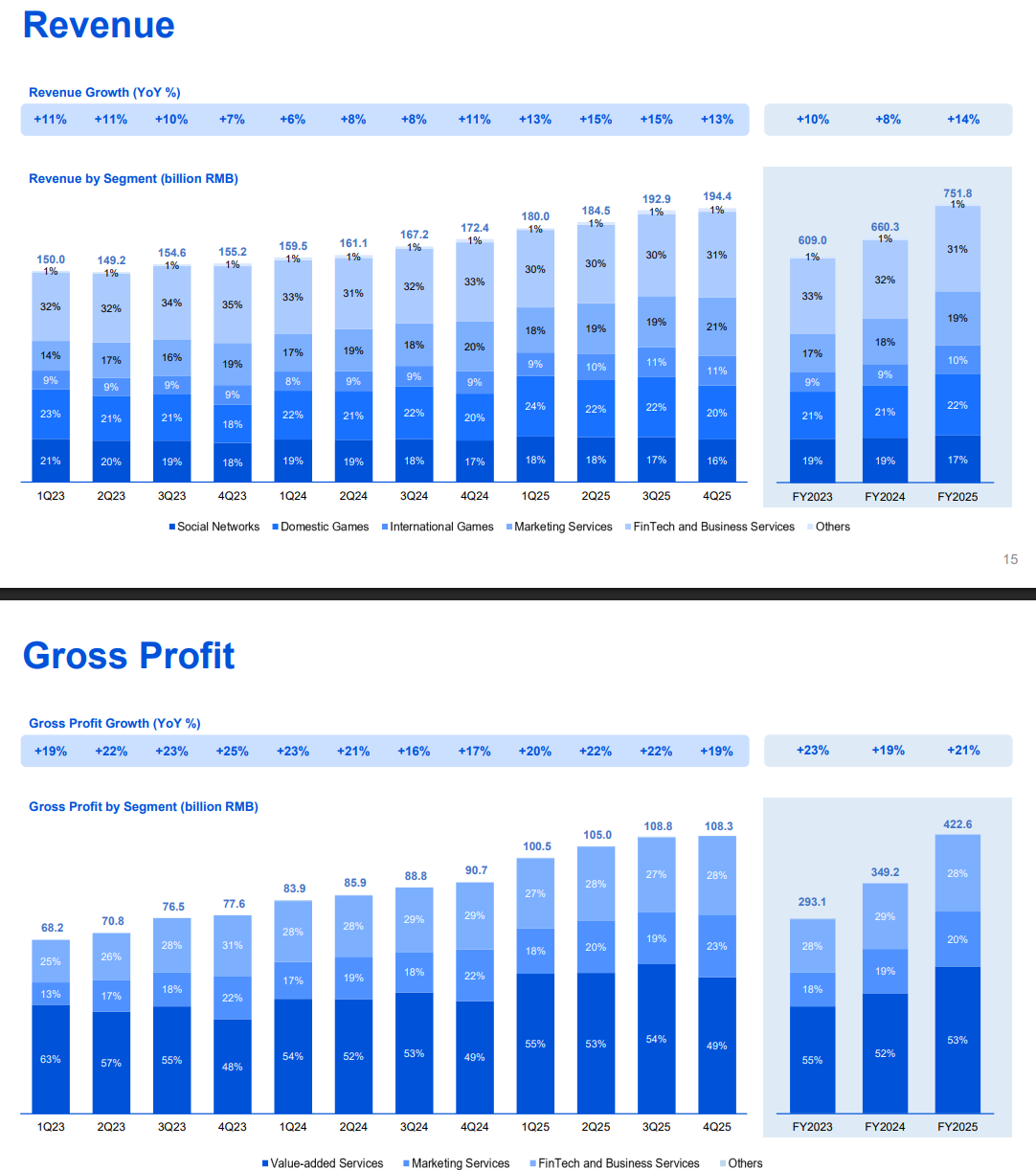

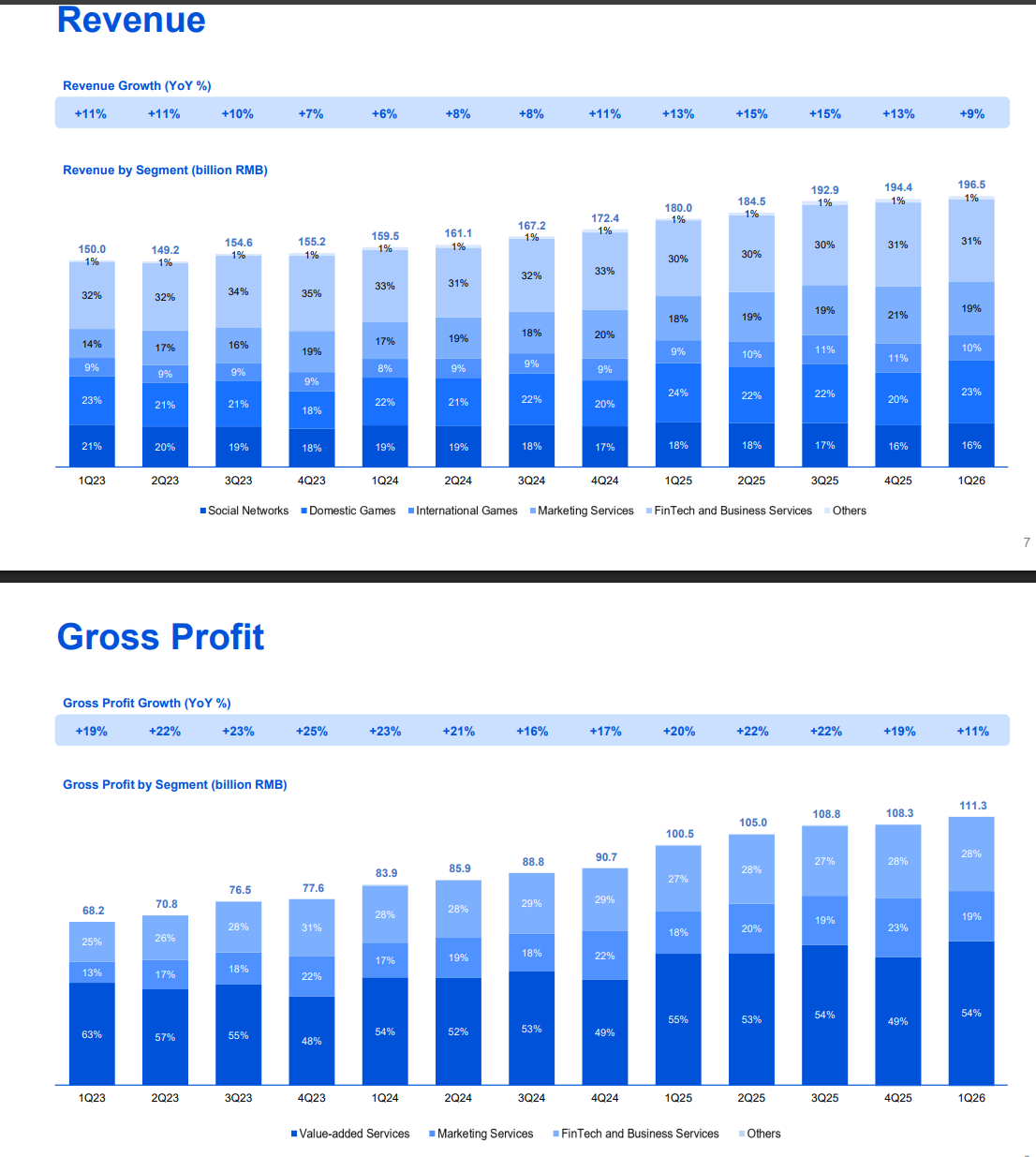

Yhtiön ekosysteemi WeChatin ympärillä tavoittaa lähes 1,4 miljardia käyttäjää, ja peliliiketoiminta tuo kolmanneksen sen liikevaihdosta. Vuoden 2024 viimeisellä neljänneksellä liikevaihto kasvoi 11 prosenttia ja nettotulos nousi 90 prosenttia erityisesti pelien ja mainonnan vetämänä.

Tencent panostaa voimakkaasti tekoälyyn lanseeraamalla HunYuan T1 -mallin, joka haastaa kilpailevat huippumallit nopeudella ja kustannustehokkuudella. Yhtiö käyttää AI:ta mainonnan kohdentamiseen, pelien kehittämiseen ja yrityspalveluihin. Investoinnit AI-infrastruktuuriin nousivat lähes 11 miljardiin dollariin, ja niiden odotetaan jatkuvan samalla tasolla.

Tencentin strategia on hyödyntää tekoälyä koko liiketoimintansa tehostamiseen; olipa kyse asiakaspalvelusta, mainoksista tai sisällöntuotannosta. Yhtiö aikoo kasvattaa osinkoa 32 prosenttia ja ostaa takaisin osakkeita 10 miljardilla dollarilla. AI:n sulava integrointi arkipäiväisiin sovelluksiin saattaa avata uuden kasvuvaiheen ja lisätä sijoittaja-arvoa pitkällä aikavälillä.

Tästä pääsee itse analyysiin, josta yllä oleva on referoitu. ![]()

1 tykkäys

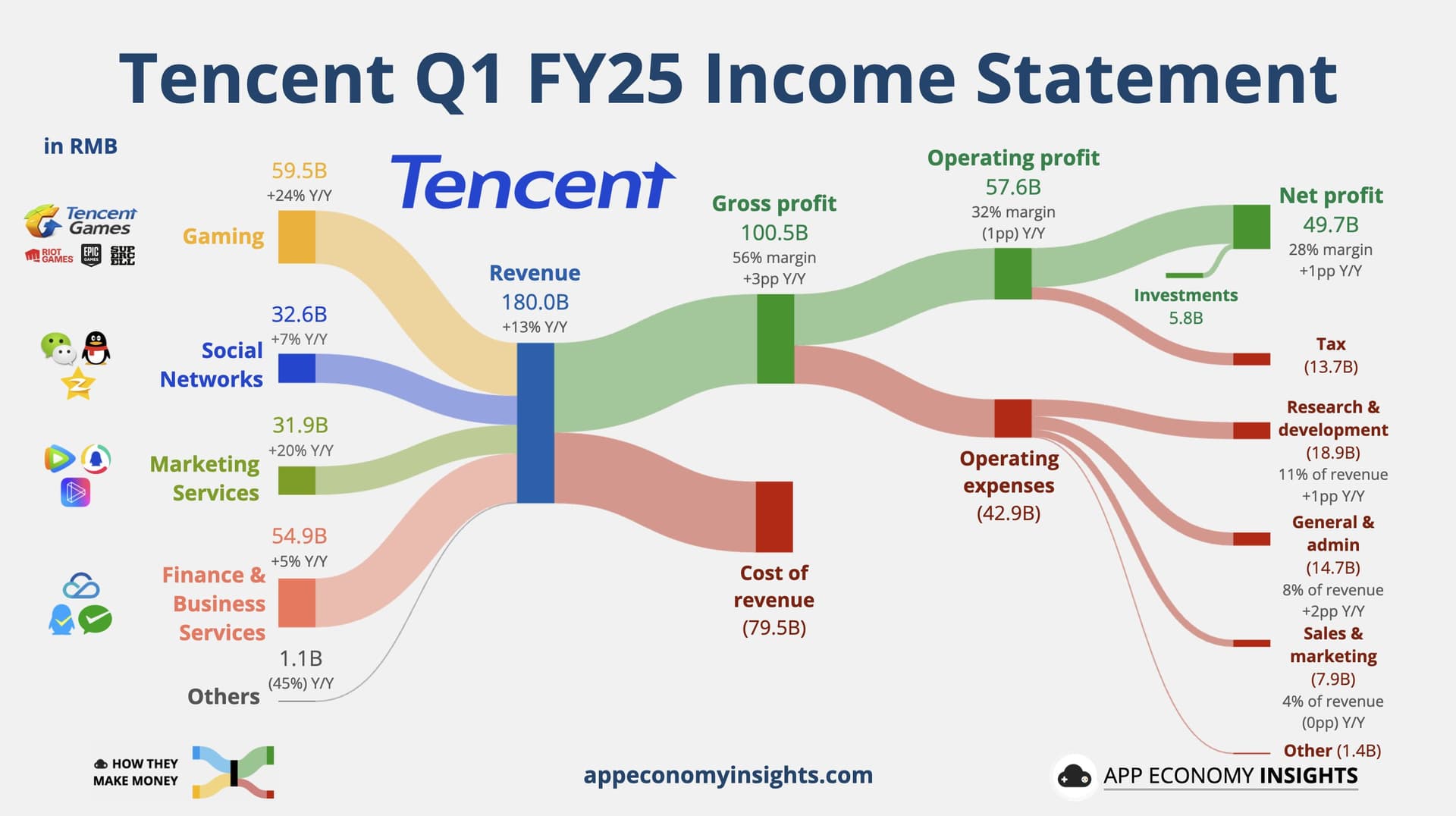

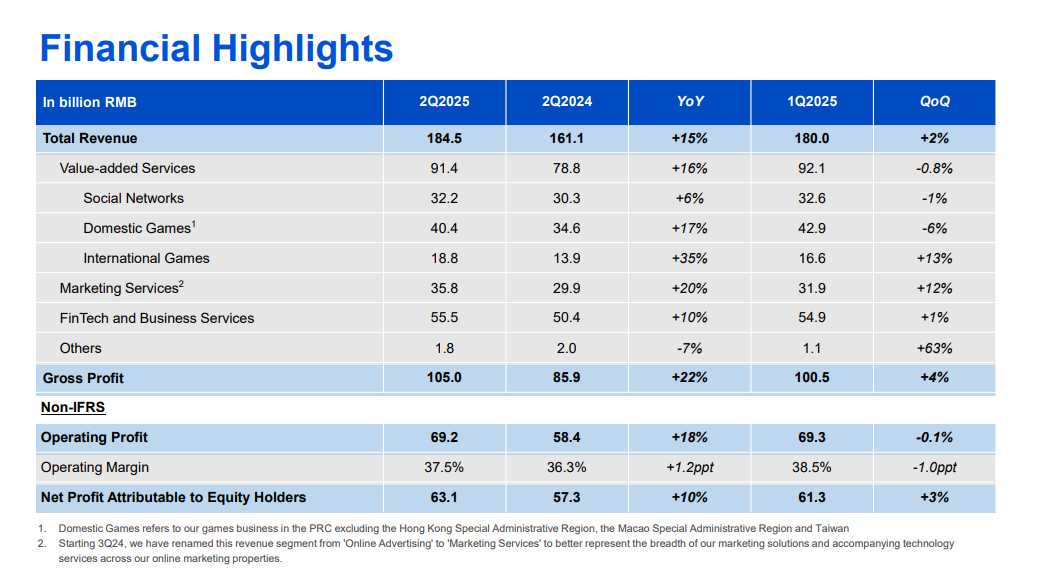

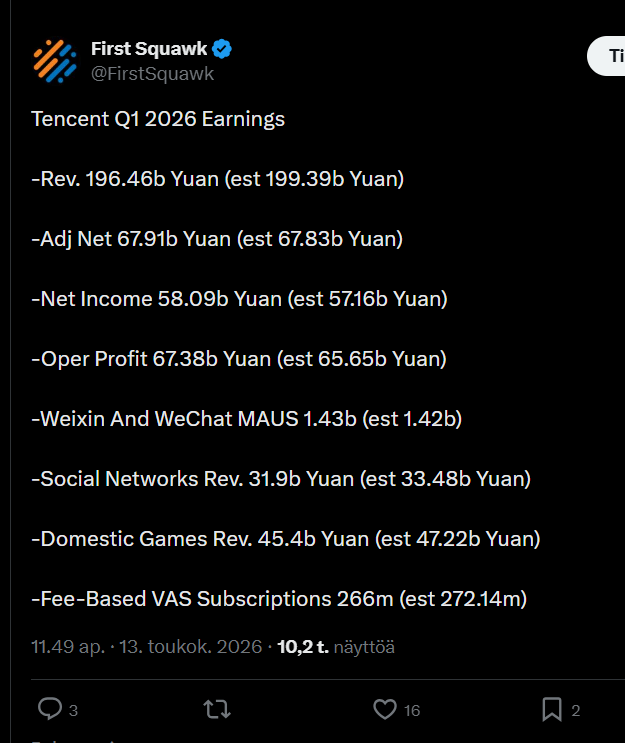

Tencentin ekan kvartaalin tuloksessa näkyi makrotalouden heikkous erityisesti fintech- ja liiketoimintapalveluissa, joiden kasvu jäi vaisuksi.

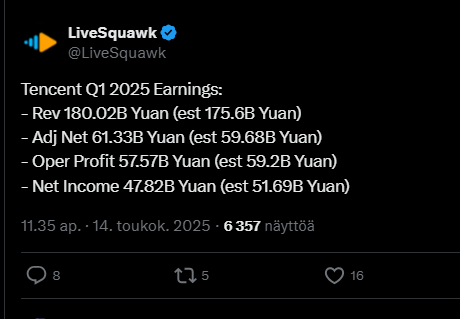

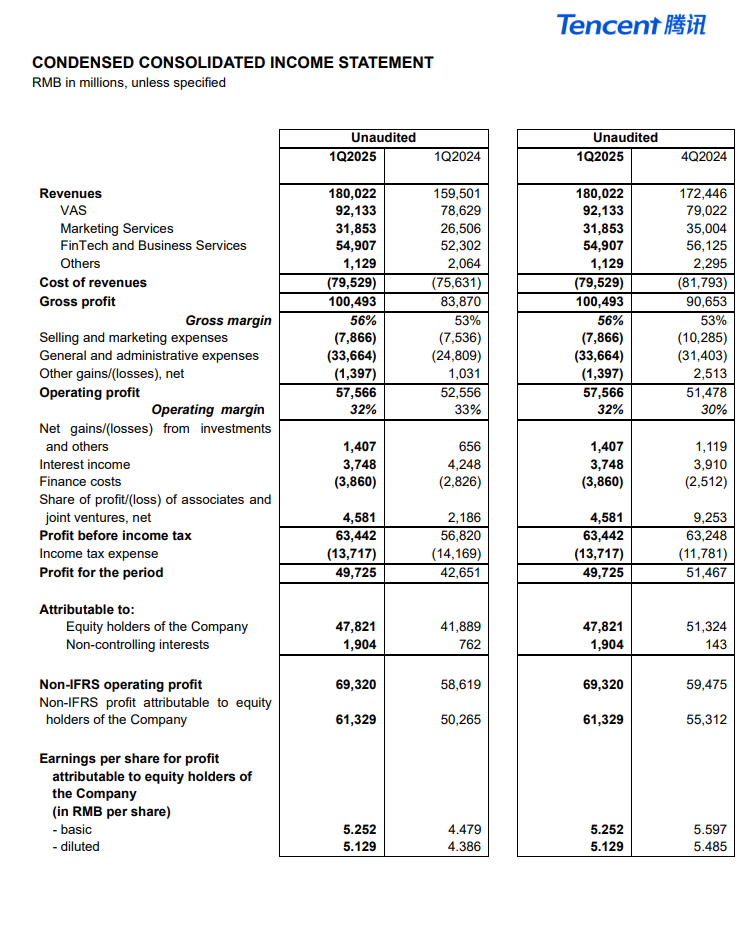

Maksuliikenne ei ollut kasvun veturi, vaan sen sijaan lainat ja varainhoito. Markkinoinnin kasvu on ja on ollut hyvää osin siksi, että yhtiö panostaa siihen puoleen ja luonnollisesti siksi ottanutkin markkinaosuutta sillä saralla. Mainospuolen menestys parantaa katteita ja tukee myös nettotuloksen kasvua.

https://x.com/LiveSquawk/status/1922571352554226032

Yhtiön materiaalit

EDIT:

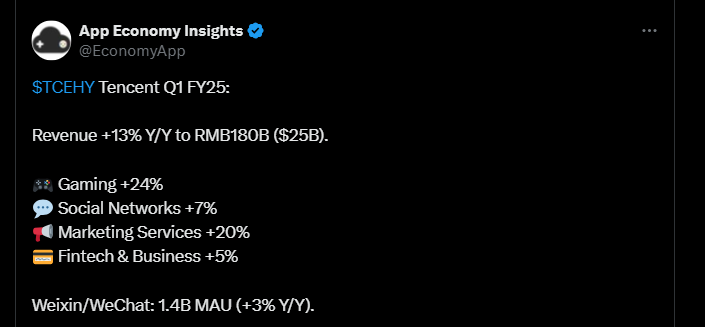

Tässä vielä visualisoinnit tuoreista luvuista ![]()

https://x.com/EconomyApp/status/1922651572229603678

1 tykkäys

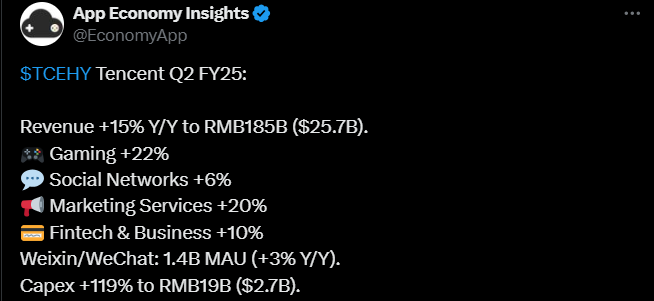

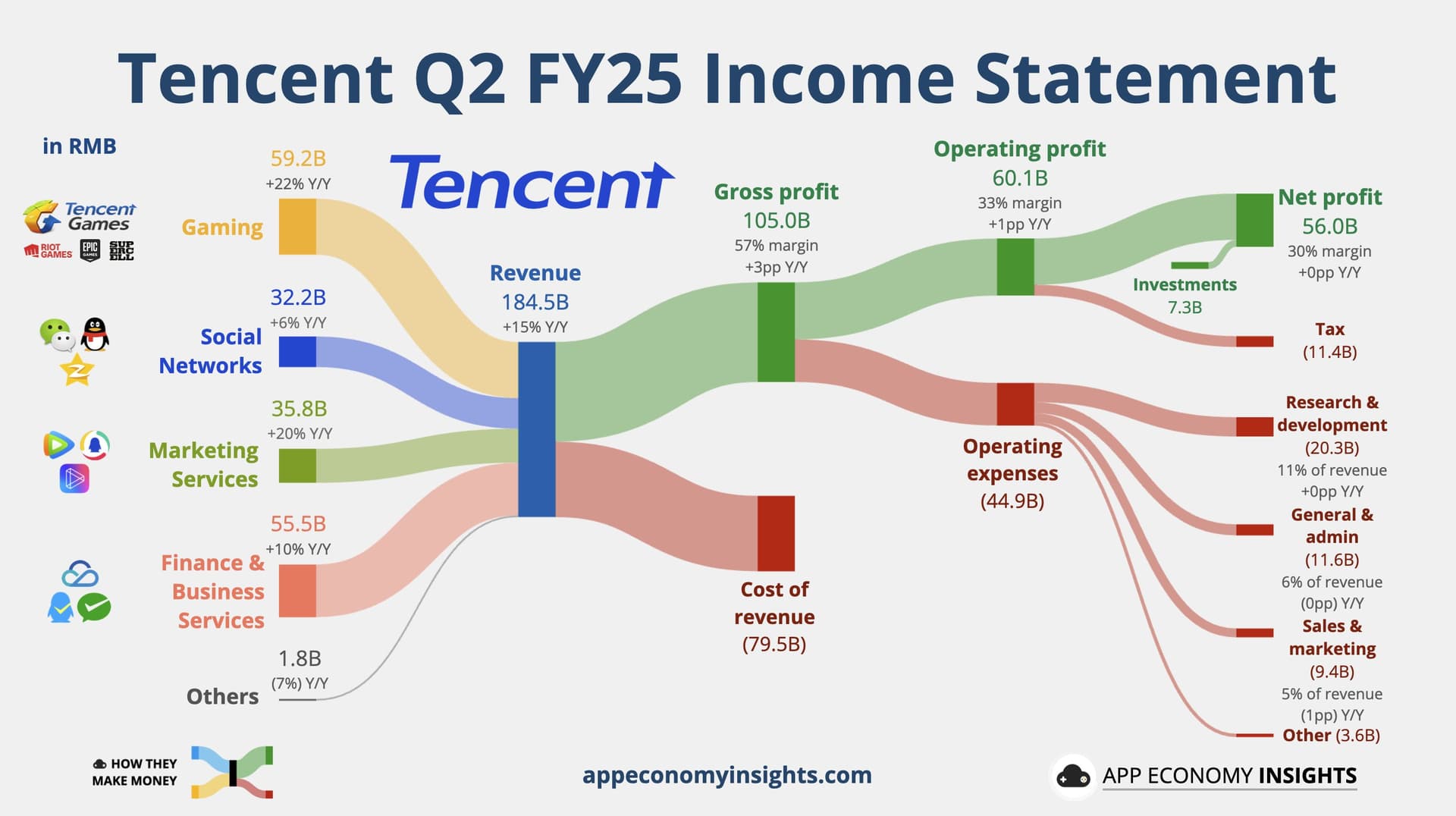

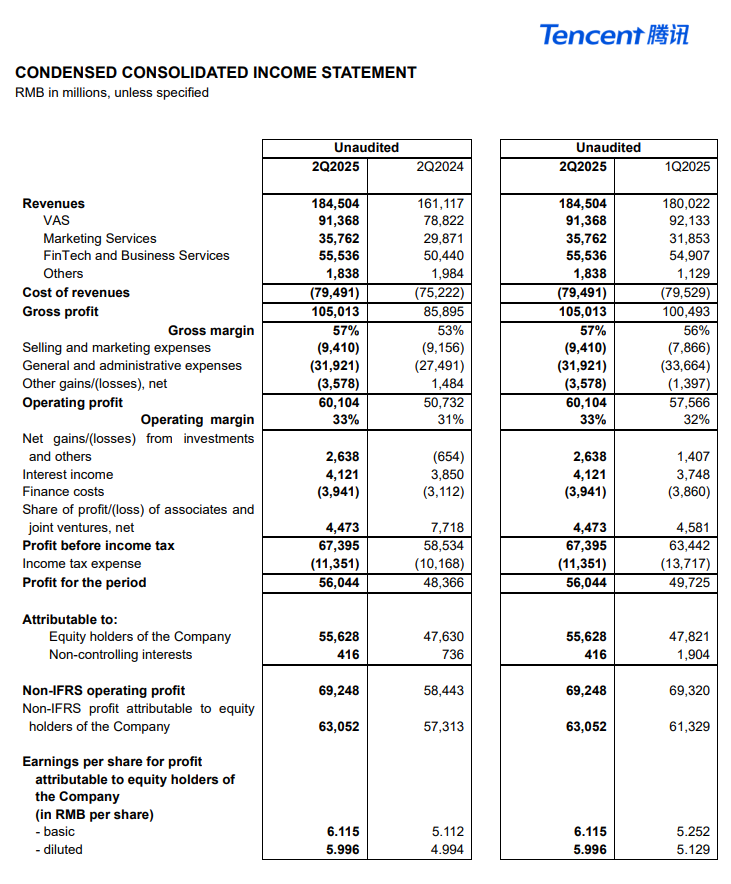

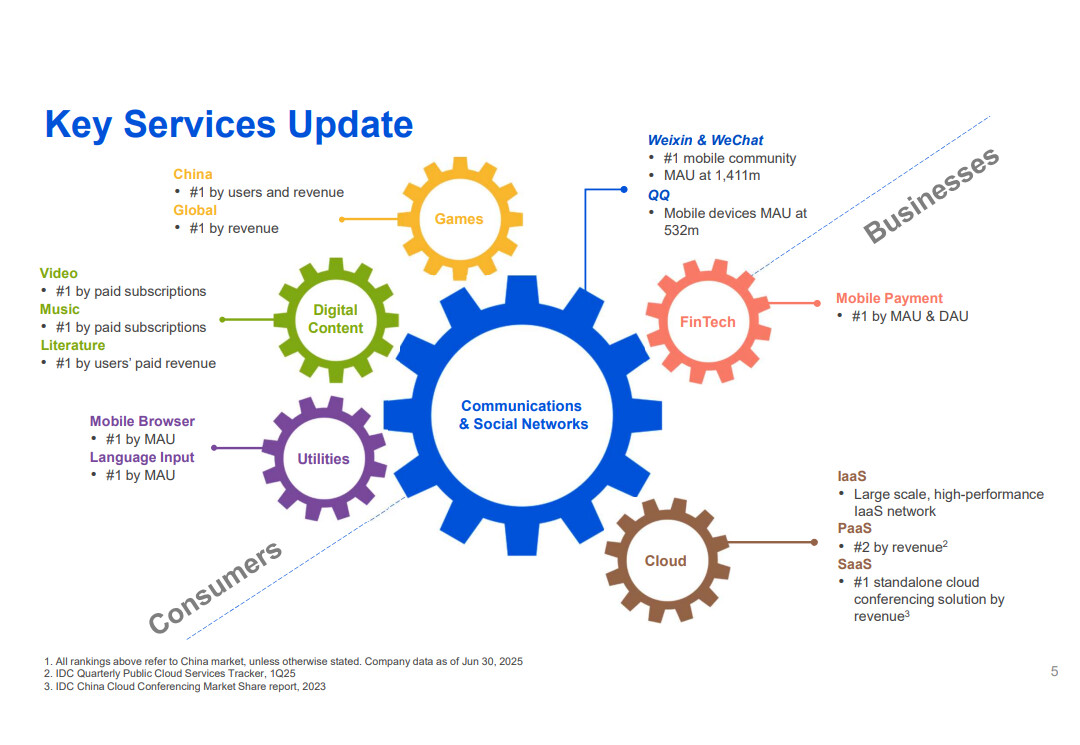

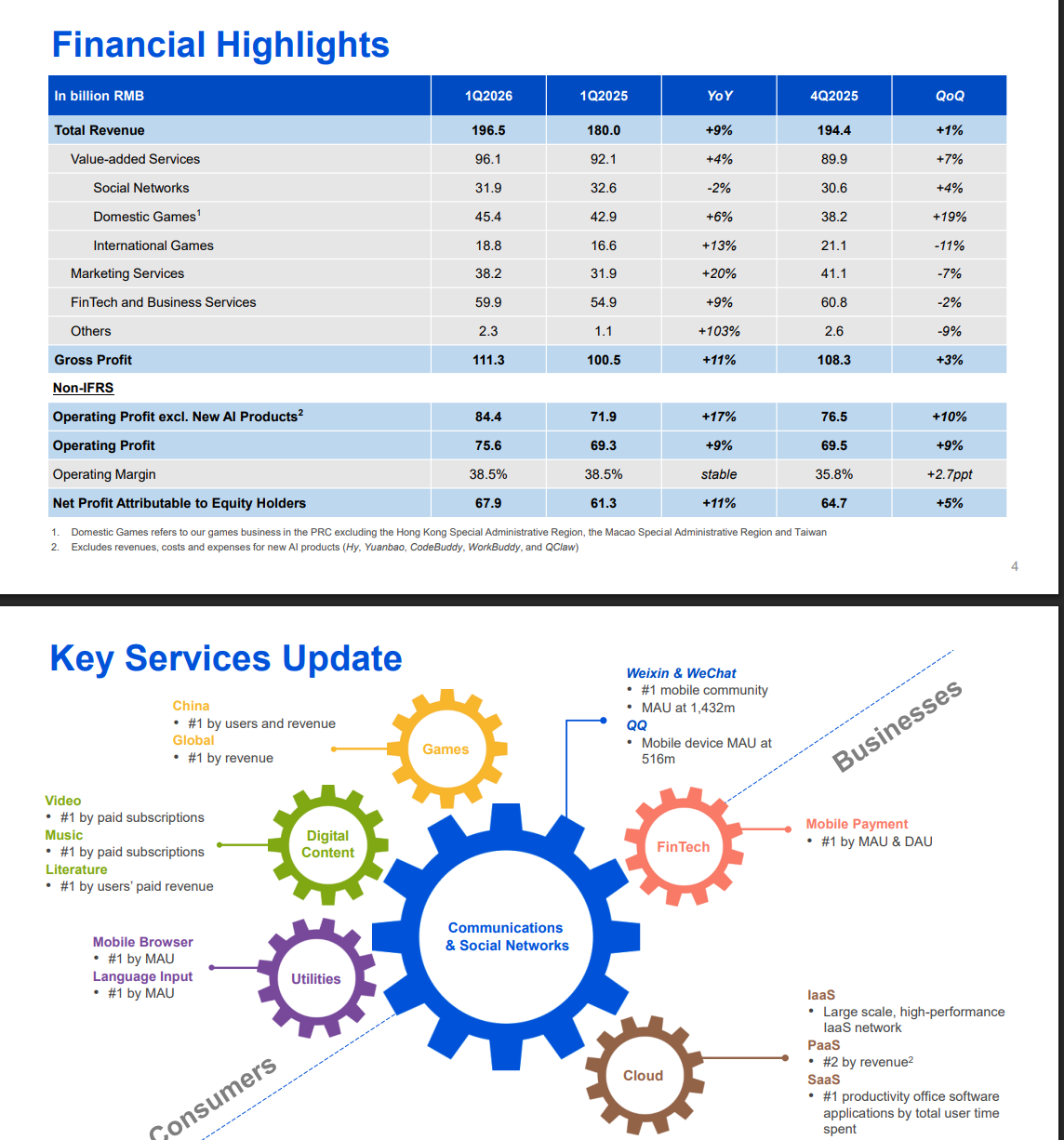

Tencentin liikevaihto kasvoi vahvasti Q2:lla, tämä tapahtui erityisesti uusien hittipelien, kestomenestyssankareiden ja tekoälypanostusten ansiosta. Yhtiö on kehittänyt mainosalustaansa ja Weixin-palveluaan AI:n avulla sekä lisännyt merkittävästi myös investointejaan.

Pelaaminen ja musiikkipalvelut vetivät molemmat hyvin, lisäksi muutenkin kansainvälinen peliliiketoiminta kasvoi ripeästi. Tencent aikoo hyödyntää tekoälyä yhä laajemmin ja laajentaa pilvipalveluitaan myös Eurooppaan kilpaillen alan jättien kanssa.

https://x.com/EconomyApp/status/1955631850959028454

Yhtiön omat materiaalit

4 tykkäystä

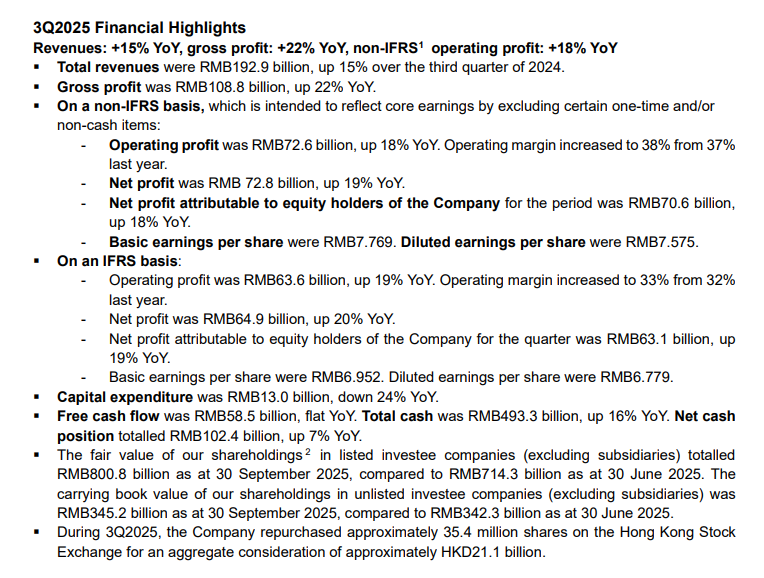

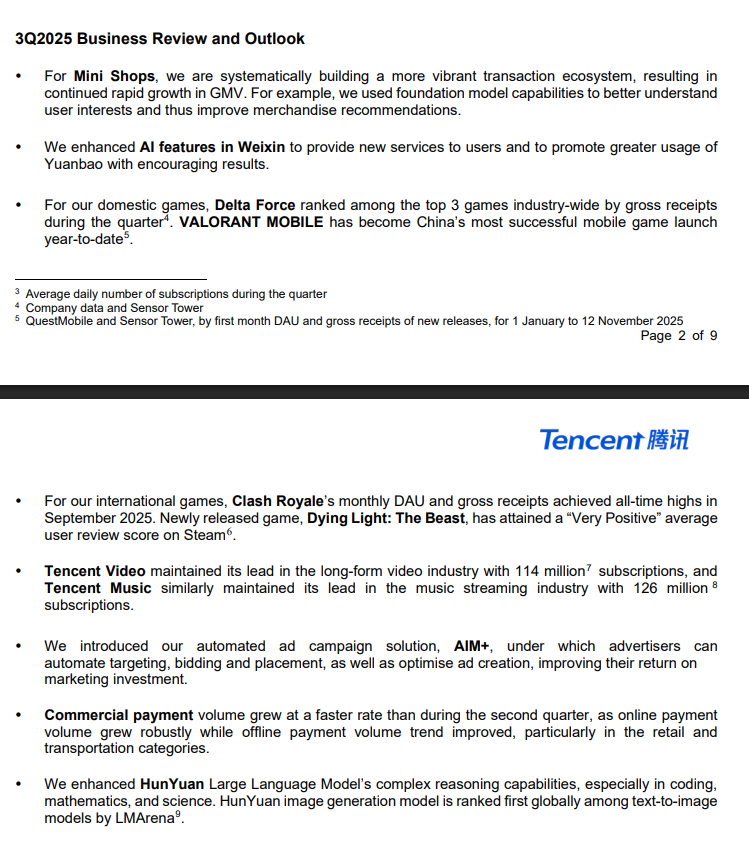

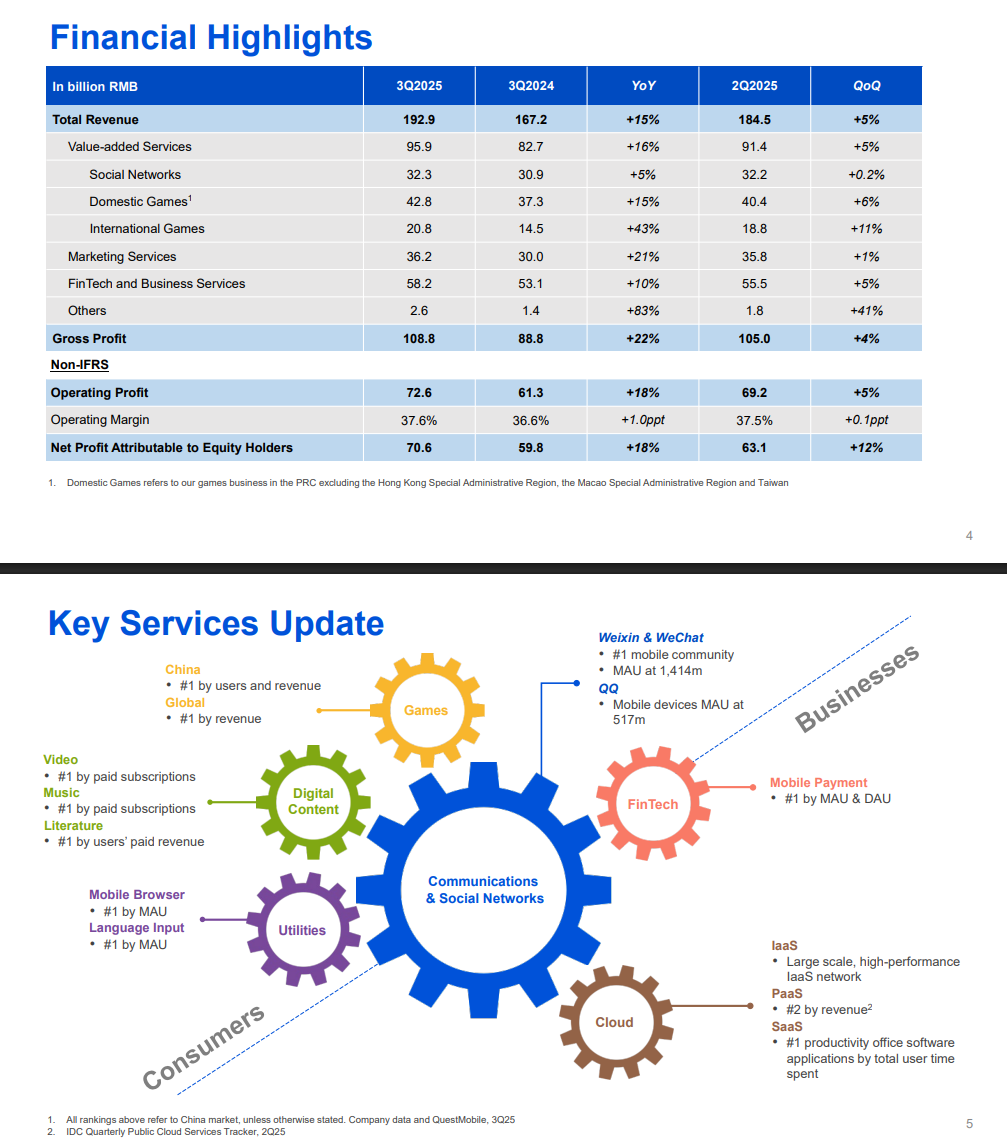

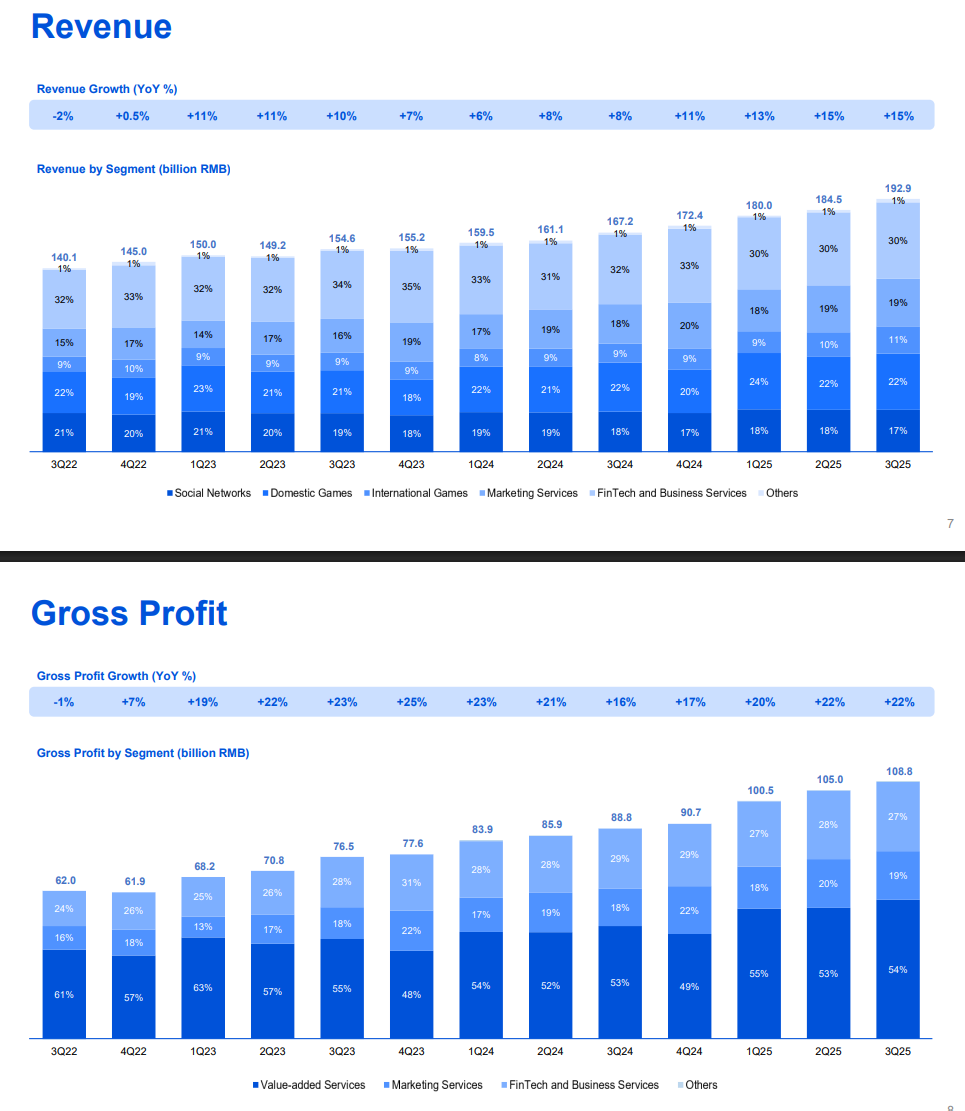

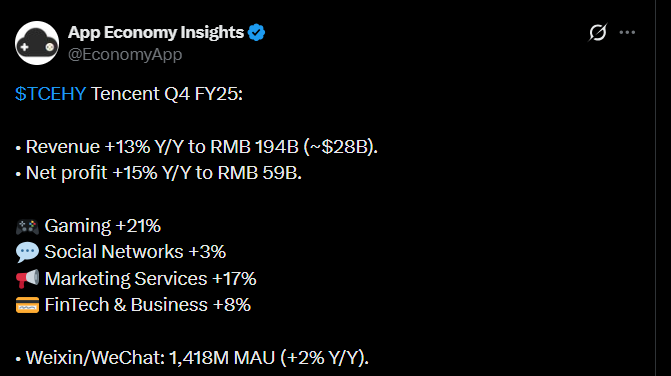

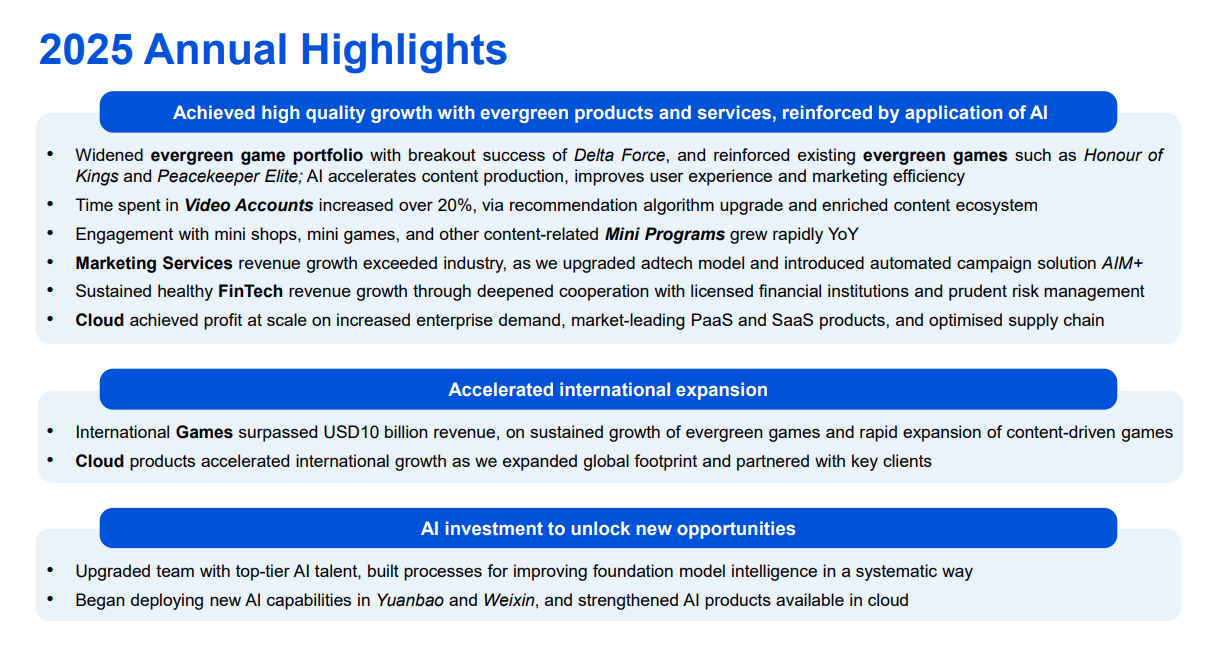

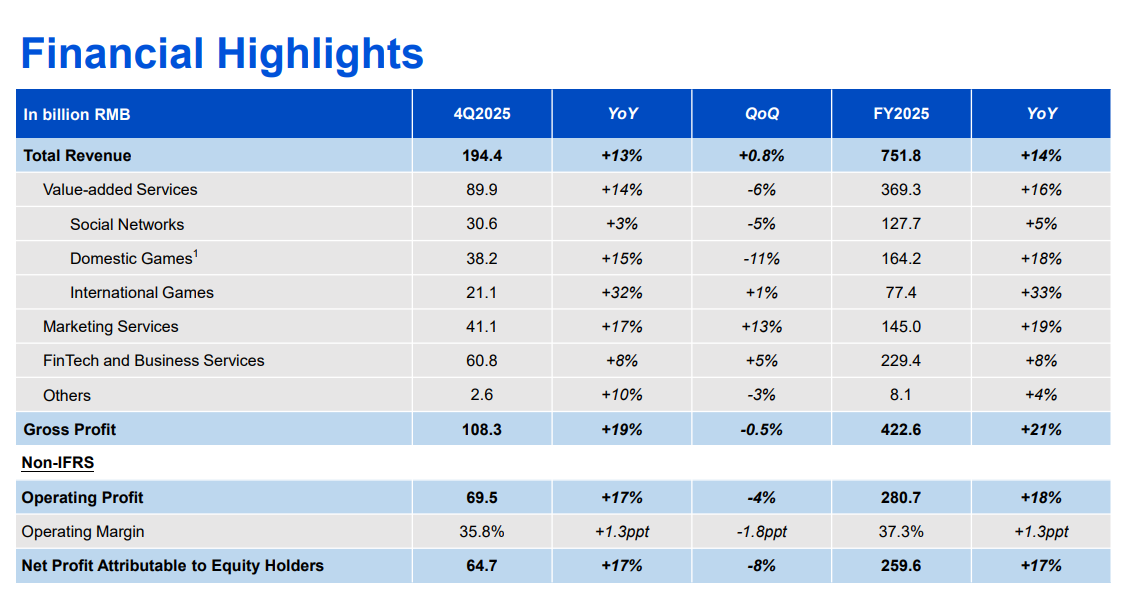

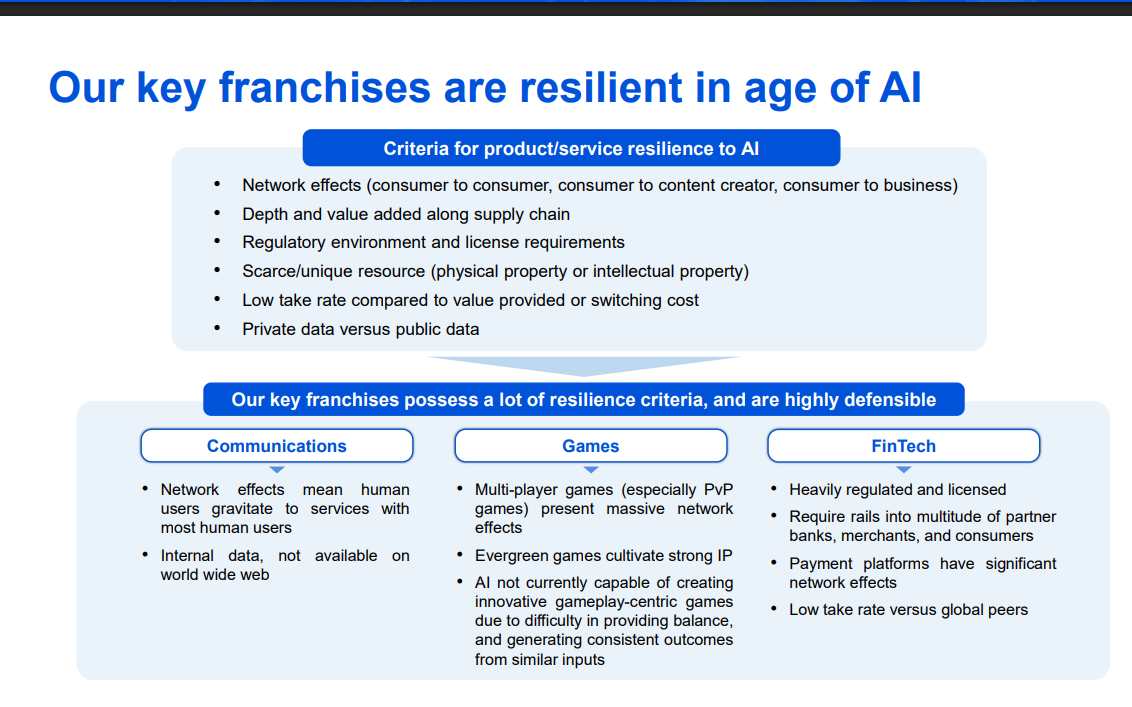

Tencent rapsas vahvaa kasvua; liikevaihto ja tulos paranivat selvästi mm. pelien, mainonnan ja fintechin vetäminä. Katteetkin kohenivat kaikissa pääsegmenteissä.

Kotimaiset ja kansainväliset pelit menestyivät, erityisesti uudet ja sitten vielä päivitetyt hittipelit. Yhtiö panosti syväoppimismalleihin, generatiiviseen kuva- ja 3D-tekniikkaan sekä myös “agenttimaisiin” tekoälysovelluksiin.

Mainonta tehostui AI-kohdennuksella, fintechin puolella maksut kasvoivat ja pilvipalvelut vahvistuivat, samalla kun kulut pysyivät kurissa.

https://x.com/PiQSuite/status/1989123050869256676

https://x.com/EconomyApp/status/1988979140129849506

Yhtiön omat materiaalit

3 tykkäystä

Tencent teki odotuksia paremman tuloksen ja yhtiö aikookin satsata tekoälyyn entistä kovempaa.

Firma kertoo, että tekoäly on jo auttanut mm. mainonnassa, peleissä ja pilvipalveluissa, mikä näkyi kasvuna useilla osa-alueilla. Erityisen hyvin vetivät nyt pelaaminen sekä pilvibisnes että yrityspalvelut. Myös kansainvälinen pelipuoli vahvistui selvästi.

Tencentin johto painottaa, että vahva perusliiketoiminta antaa sille varaa palkata sille huippuosaajia ja rakentaa lisää AI-juttuihin tarvittavaa infraa. ![]()

https://x.com/EconomyApp/status/2034281948521406533

Yhtiön omat näkymät

3 tykkäystä

Tencent on tuonut ClawBot-tekoälyapurin osaksi WeChat-sovellusta ns. “vastauksena” kiinalaisten teknojättien väliseen kilpailuun.

Käyttäjät voivat nyt hoitaa tehtäviä esim. sähköpostien lähettämistä suoraan siinä viestisovelluksessa. Myös kilpailijat, kuten Alibaba ja Baidu ovat vastanneet tähän haasteeseen julkaisemalla omia tekoälyagenttejaan eri alustoille ja yrityskäyttöön.

Users can send and receive commands to interact with the AI agent through the messaging interface.

The integration comes as OpenClaw, an open-source AI agent that can perform tasks such as transferring files and sending emails on users’ behalf, has gained traction in recent weeks.

Users have rushed to install and experiment with agent products, prompting tech firms to explore business opportunities even as authorities warn of security risks.

1 tykkäys

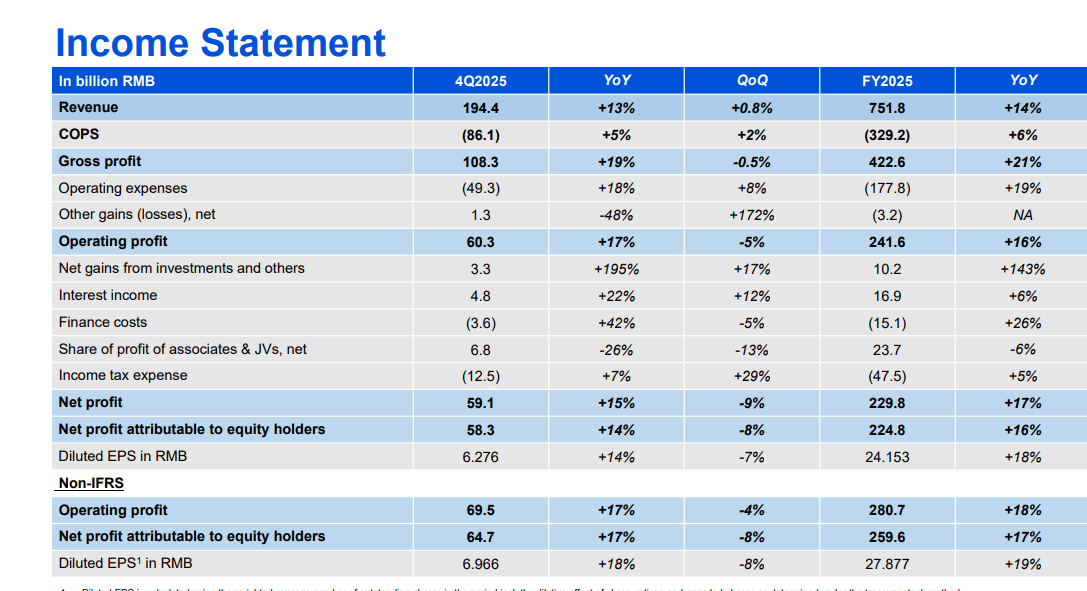

Tencentin tulos oli kohtalainen. Liikevaihto jäi hieman odotuksista, mutta tulosrivit olivat ainakin ennusteita parempia.

WeChatin käyttäjämäärä kehittyi odotetusti, mutta “social networksit”, kotimaiset pelit ja maksulliset tilaukset jäivät hieman vaisuiksi. Yhtiö on samalla panostanut voimakkaasti tekoälyyn, sitten se on tuonut päivityksiä malleihin, pilvipalveluihin, agenttituotteisiin ja vanhoihin sovelluksiin. Ilman näitä AI-investointeja kannattavuuskin olisi kasvanut selvästi vahvemmin.

https://x.com/FirstSquawk/status/2054484243145986185

Yhtiön omat materiaalit

3 tykkäystä

Tencentin osake nousi, kun yhtiö kertoi muuttavansa osan AI-malleistaan maksullisiks, eli käytännössä Tencent yrittää nyt muuttaa tekoälypanostuksiaan oikeaksi liikevaihdoksi.

Hinnoittelu perustuisi käyttömäärään, mikä kertoo osaltaan myös laajemmasta trendistä; Kiinan teknojätit etsivät tapoja tehdä tekoälystä kannattavaa liiketoimintaa.

3 tykkäystä

Prosusin toimitusjohtaja Fabricio Bloisi Norjan öljyrahaston Nicolai Tangenin haastateltavana.

Prosus omistaa n. 23% Tencentistä. Kesto 34min.

3 tykkäystä

Tencentin osake nousi, koska sijoittajat halusivat ostaa yhtiön uusia lainapapruja selvästi enemmän kuin niitä oli tarjolla.

Yhtiö aikoo käyttää rahat muun muassa vanhojen velkojen maksamiseen.

The company is marketing 10-year and 30-year offshore yuan bonds alongside 10-year and 20-year U.S. dollar notes. Initial price guidance for the dollar bonds was set at 80 basis points and 90 basis points above U.S. Treasuries, respectively.

Reuters reported on Monday that Tencent was seeking to raise about $4 billion through the transaction.

Proceeds will be used for general corporate purposes, including refinancing existing debt, according to term sheets reviewed by Reuters.

1 tykkäys