Osakkeen omistajat ovat juosseet pakoon Nordnetissä jo pitkään ja muutaman kymmenen poistumisen jälkeen on saavutettu 10v takainen määrä. Vaikka trendi on vain Nordnetistä, niin korreloi varmasti yleistä kuvaa.

Tulos oli sellainen ok, ei hurraa, mutta ei nyt mikään huonokaan. Suunta on ainakin parempi kuin hetkeen aikaan.

Ehkä pitäisi miettiä miten lisätä yrityksen kiinnostavuutta sijoittajien parissa vai onko se edes yrityksen tavoitteena?

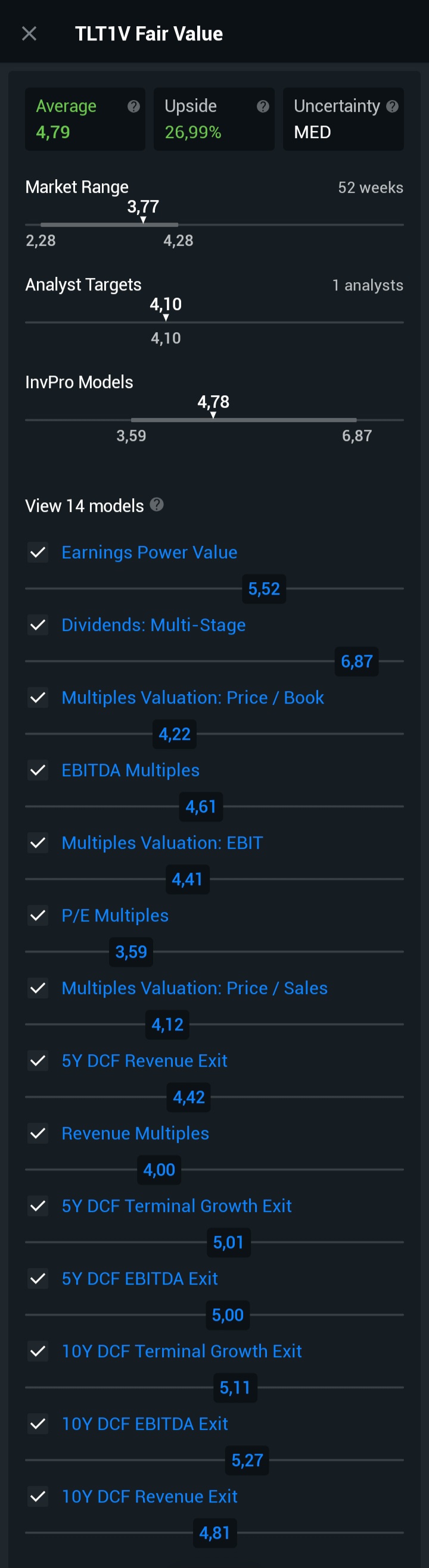

Sillä välin erilaisia malleja yrityksen arvostukselle.

Sijoittajallehan on vain hyvä, jos joku osake on selvästi aliarvostettu. Silloin sitä pitää ostaa isolla kädellä. Markkina korjaa tilanteen ennemmin tai myöhemmin

Atte ja Roni ovat tehneet uuden yhtiöraportin EDIT: täsmennys+korjaus huonon ilmaisuni jälkeen, eli kurssilaskun jälkeen tehty yhtiörapsa, siis toinen Q3-raportin jälkeen, jotta ei tule sekaannuksia.

Toistamme Telesten 4,1 euron tavoitehinnan, mutta kurssilaskun myötä nostamme suosituksemme lisää-tasolle (aik. vähennä). Telesten osake on laskenut 9 % Q3-tuloksen jälkeisestä päivityksestämme, jonka myötä osakkeen arvostus (2026e oik. P/E 11x) on kääntynyt jälleen maltilliseksi. Telesten Pohjois-Amerikkaan laajentuminen on edennyt tänä vuonna hyvin, mikä mahdollistaa yhtiölle keskipitkällä aikavälillä tuloskasvun jatkamisen. Q3:lla hieman heikommin kehittyneet tilaukset ja Pohjois-Amerikan pääasiakkaan fuusio voivat kuitenkin aiheuttaa lyhyellä aikavälillä heiluntaa tuloskehitykseen. Muutaman vuoden tähtäimellä tarkasteltuna kehitys on edelleen menossa vahvasti oikeaan suuntaan.

Ei ollut Q3:n jälkeen, vaan kurssilaskun jälkeen Q3-tuloksen jälkeen todettiin päivityksessä, että arvostus näyttää lyhyellä tähtäimeltä melko neutraalilta, ja käännyttiin suosituksessa vähennä-puolelle. No tämä hengähdystauko jäi lyhyeksi, kun osake reilussa parissa viikossa jo pakitteli 9 % ja arvostuskertoimet alkoivat jälleen näyttää ensi vuodelle jo maltillisilta.

Teleste on muuten keskiviikkona Sijoittaja 2025 -tapahtumassa Messukeskuksessa. Meikäläisen voi myös bongata 12-15 välillä sieltä, joten tulkaahan nykimään hihasta, jos on mielen päällä kysymyksiä seuraamistani firmoista. Voi toki tulla muistakin aiheista juttelemaan

Turku, Suomi - 20 tammikuuta 2026 - Belgian valtionrautateiden operointiyhtiö INFRABEL on valinnut Telesten edistyksellisten RGB LED monivärinäyttöjen toimittajaksi rautatieasemilleen Belgiassa. Yhteistyö merkitsee tärkeää askelta Telesten jatkuvassa työssä julkisen liikenteen infrastruktuurin digitaalisen transformaation tukemiseksi. Telesten ja INFRABELin välinen puitesopimus on nelivuotinen, sisältäen jatko-optiot, mikä käynnistää uuden pitkäaikaisen kumppanuuden.

@Atte_Riikola Oletko minkä verran miettinyt Telesten rahoituskulujen ja/tai -rakenteen vaikutusta EPSiin.

2024 Telestellä ollut keskikorko 6,06%. En tiedä syndikaattilainapaketin sisältöä, mutta kommenttien ja yleisen käytännön perusteella lienee sidottu euriboreihin (3kk/6kk). Jos näin, niin 2025 osalta keskikorko tippunee jonnekin 4,5% tietämille (euribor + 2,5%) vai mitä tuumit?

Jos oikein ymmärsin, niin käyttävät ainakin yhden optiovuoden (8/26-8/27) syndikaattisopimuksesta. En tiedä onko korko sinänsä korkea, mutta aika reippaasti joutuvat maksamaan pääomaa takaisin. Karkeasti miljoona per kvartaali menee lainanmaksuun. Eli reilusti yli puolet vuoden operatiivisesta tuloksesta.

Summaten, eikö yksi “isohko tekijä” voisi tulla viimeistään kesällä 2027 jos lainaehdot saataisiin neuvoteltua kevyemmiksi?

Kyllähän tuo ihan olennainen asia on, kun varsinkin muutama vuosi sitten Teleste joutui varastojen kasvua rahoittamaan velkarahalla ja samalla korot olivat nousussa. Nyt taas tilanne mennyt toiseen suuntaan ja käyttöpääomaa vapautettu selvästi ja samalla velkaantuneisuus laskenut. Meillä on tällä hetkellä ennustemallissa edelleen oletus lähivuosille, että nettorahoituskulut alenevat suhteessa vuoden 2024 tasoon nähden. Vuoden 2025 osalta korkeassa lukemassa hämää se, että Teleste raportoi rahoituiskuluissa mm. dollarin muutoksen myötä aiheutuneita realisoitumattomia valuuttakurssitappioita, ja niiden vaikutus dolsun isojen liikkeiden vuoksi on viime vuodelta iso. Kalibroidaan taas tilinpäätöksen yhteydessä myös rahoituskuluoletukset viimeisimmän tiedon pohjalta. Kokonaisuutena nuo reilun miljoonan euron rahoituskulut alkavat Telesten mittakaavassa olla jo sinänsä melko pienet, että jos sieltä jokunen satatuhatta tulisi muutosta ennusteisiin suuntaan tai toiseen, niin ei se aivan valtavasti EPS:iä tai P/E-lukemaan enää muuttaisi.

“Teleste on valittu Ranskan kansallisen rautatieoperaattorin SNCF:n toimittajaksi uudistusohjelmaan, jossa matkustajainformaationäytöt päivitetään koko Ranskan rautatieverkossa”

Aten ja Ronin ennakkoyhtiörapsa, kun Teleste julkaisee Q4-tuloksensa perjantaina 13.2.

Yhtiöltä ei ole tullut ennakoimaamme positiivista tulosvaroitusta, minkä myötä olemme laskeneet Q4:n ennusteitamme. Odotamme yhtiön liikevaihdon kasvun kuitenkin jatkuneen erityisesti Broadband Networksin Pohjois-Amerikan toimitusten vetämänä ja tulokseen pientä parannusta vertailukauteen nähden. Huomiomme kiinnittyy raportissa erityisesti vuoden 2026 näkymiin, minkä kautta pyrimme hahmottamaan minkälaisella kulmakertoimella kasvu Pohjois-Amerikassa jatkuu. Toistamme osakkeen lisää-suosituksen ja 4,1 euron tavoitehinnan ennen raporttia.

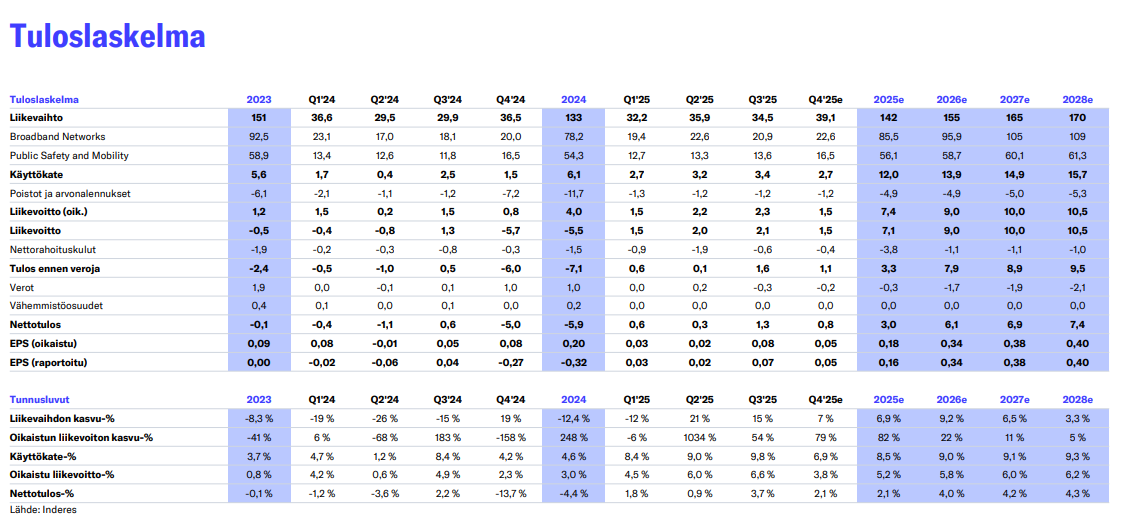

Koko päättyneeltä vuodelta Teleste teki 138,6 miljoonan euron liikevaihdolla 7,1 miljoonan euron oikaistun liiketuloksen. Edellisvuoden liikevaihto oli 132,5 miljoonaa ja oikaistu liiketulos 4,2 miljoonaa. Liikevaihto kasvoi siis vuodessa 4,6 prosenttia ja oikaistu liiketulos suhteellisesti jykevät 69,7 prosenttia.

Tilinpäätöstiedote 2025: Kannattavuus parani merkittävästi

Loka–joulukuu 2025 (Q4)

Liikevaihto: 36,1 milj. € (vertailukausi: 36,5 milj. €) – pysyi edellisvuoden tasolla.

Oikaistu liiketulos: 1,2 milj. € (+38,6 %).

Tulos: Käänne voitolliseksi, osakekohtainen tulos 0,02 € (-0,27 €).

Saadut tilaukset: 31,6 milj. € (-13,0 %).

Koko vuosi 2025 (1–12)

Liikevaihto: 138,6 milj. € (+4,6 %).

Oikaistu liiketulos: 7,1 milj. € (+69,7 %).

Saadut tilaukset: 138,2 milj. € (+10,7 %).

Rahavirta: Liiketoiminnan rahavirta säilyi vahvana: 12,9 milj. € (+3,6 %).

Osakekohtainen tulos: 0,15 € (-0,32 €).

Esa Harju

Broadband Networks -segmentissä saadut tilaukset kääntyivät vuoden viimeisellä neljänneksellä jälleen kasvuun, nousten merkittävästi edellisestä vuosineljänneksestä. Euroopan markkinoilla vahvistimme positiotamme ja kiihdytimme DOCSIS 4.0 verkkojärjestelmien toimituksia. Yhdysvaltojen asiakaskentän konsolidaatio on väliaikaisesti hidastanut osaa Pohjois-Amerikan tilauksista, mutta olemme onnistuneesti laajentaneet asiakaspohjaamme. Kanadan suurin operaattori on loppuvuodesta valinnut Telesten älyvahvistimet osaksi verkkoratkaisuaan. Tämän merkittävän uuden asiakkuuden ensimmäiset tilaukset saatiin joulukuussa ja toimitusten odotetaan kestävän useita vuosia. Koko vuoden saadut tilaukset, liikevaihto ja tulos nousivat edellisvuodesta. Pohjois-Amerikan osuus koko vuoden liikevaihdosta kasvoi merkittävästi edellisvuoteen verrattuna, saavuttaen 30 % tason koko segmentin liikevaihdosta.

Teleste raportoi aamulla odotustemme mukaisen Q4-tuloksen ja yhtiön näkymät ennakoivat odotetusti tuloskasvun jatkuvan tänä vuonna. Yhtiön Pohjois-Amerikan laajentuminen eteni kokonaisuudessaan viime vuonna hienosti ja yhtiöllä on jo yli 20 operaattoriasiakasta siellä. Laajentuva asiakaskunta hajauttaa myös Pohjois-Amerikan suurimpaan asiakkaaseen Coxiin liittyvää lyhyen aikavälin riskiä, kun yhtiö on parhaillaan tekemässä fuusiota Charterin kanssa.

Aten tentissä Q4:n tiimoilta oli Telesten toimitusjohtaja Esa Harju

Aiheet:

00:00 Aloitus

00:13 Tuloskehitys jatkui positiivisena

02:15 Broadband Networksin positiivinen kehitys loppuvuonna

04:10 Merkittävä asiakkuus Kanadasta

06:00 Keskeiset vahvuudet tuotetarjoomassa

07:05 Näkymät Euroopan markkinalla

08:16 Public Safety and Mobilityn projektitoimitukset

09:52 Positiivisen kannattavuuskehityksen taustatekijät

11:03 Ohjeistus ja näkymät

13:54 Telesten asema Coxin ja Charterin fuusion myötä

Tuli pyöriteltyä AI:n avulla paljonkin Telesteä, mutta mitä ajatuksia tämä herättää? Liiketoiminnot ovat jo jonkin aikaa olleet eri yhtiöt, joka voisi viitata yritysmyyntiin 2026 aikana.

Alla oleva on AI:n tuotos.

Osien arvo ja DCF (Kassavirta-analyysi)

Telesteä on usein pidetty “osien summana” (SOTP) arvokkaampana kuin yhtiönä kokonaisuutena, koska sen kaksi pääliiketoimintaa (Broadband Networks ja Public Safety & Mobility) palvelevat eri asiakaskuntia.

DCF-laskelman oletukset (Arvio):

WACC (Pääoman keskikustannus): Noin 9,5–10,0 % (heijastaa pientä kokoa ja velkaisuutta).

Kasvu (Terminal growth): 1,5 %.

Liikevoittomarginaali: Pitkällä aikavälillä tavoiteltu 6–8 %.

DCF-arvo:

Useimpien analyytikkoarvioiden (kuten Inderesin ja pankkien) mukaan Telesten DCF-arvo liikkuu välillä 4,20 – 4,60 euroa.

Tämä tarkoittaa, että nykykurssilla (n. 3,80 €) osakkeessa on 10–20 % nousuvaraa pelkästään kassavirtojen perusteella.

Osien arvo: Jos videovalvonta- ja informaatiojärjestelmät (PSM) myytäisiin erikseen, se voisi kiinnostaa teollisia ostajia. PSM-yksikön arvo voisi olla n. 1,0–1,5 €/osake ja ydinliiketoiminnan (Broadband) arvo n. 3,5 €/osake, jolloin teoreettinen osien summa olisi lähempänä 5,00 euroa.

Tässä on Atelta ja Ronilta yhtiöraportti Telestestä Q4-tuloksen jälkeen

Toistamme Telesten lisää-suosituksen ja tarkistamme tavoitehintaa 4,2 euroon (aik. 4,1 EUR). Telesten Q4-tulos oli odotustemme mukainen ja kuluvan vuoden näkymät ennakoivat odotetusti tuloskasvulle jatkoa. Yhtiön näytöt Pohjois-Amerikan valloituksesta vahvistuvat jatkuvasti ja viime vuonna selvästi laajentuneen asiakaskunnan myötä tuleva kasvu on myös aiempaa leveämmillä hartioilla. Vahvistuvan tulostrendin ja maltillisen arvostuksen myötä näemme osakkeen riski-tuottosuhteen kiinnostavana.

Rapsasta lainattua:

Pitkän aikavälin kannattavuusennusteita lievästi ylös

Telesten viime vuonna hyvin edenneen tuloskehityksen myötä tarkistimme hieman pitkän aikavälin kannattavuusoletuksiamme ylöspäin. Odotamme nyt keskipitkällä ja pitkällä aikavälillä yhtiön liikevoittomarginaalin olevan 6-6,8 %:n välillä, mikä on jo melko lähellä yhtiön tavoitehaarukan (7-12 %) alalaitaa. Hyvän kehityksen jatkuessa ennusteissamme on siis yhä tilaa nousulle. Tarkistimme samalla hieman lähivuosien osinkoennusteita alaspäin heijastellen tuoreinta osinkopäätöstä.

En ole lukenut raporttia, joten voi olla samojen ajatusten toistoa.

Liittyen osinkoon ja hieman poikkeukselliseen aikatauluveivaamiseen, minulle tulee muutama ajatus mieleen: kassa menee oikeasti niin nahkoilla, että vasta H2 aikana on riittävää turvamarginaalia ja/tai syndikaattilainanehdot rajoittavat osingonmaksua ja/tai siellä on joku puolikiinnostava mahdollinen m&a-kohde. Toki luulisi että Teleste itse olisi enemmänkin ostokohteena jos jotain.

Jos kuitenkin perusuraksi ottaa sen, että juna puksuttaa tasaisesti eteenpäin koko ajan vähän parantaen, niin 8/27 eteenpäin rahoitusolosuhteiden pitäisi muuttua huomattavasti paremmiksi, kun syndikaatti loppuu ja varmasti saavat neuvoteltua uuden kevyemmän tilalle. Kyllä siinä kohtaa pitäisi pystyä maksamaan huomattavasti korkeampaa korvausta omistajille kuin nyt on malliin arvioitu? @Atte_Riikola

OP oli pykännyt myös raporttinsa pihalle ja löytyy Telesten sivuilta.

Telestelle voi muodostua mahdollisuus

irtautua Broadband Networks liiketoiminnasta hyvällä arvostuksella, jos yhtiö onnistuu hyödyntämään edessä olevan kasvusyklin optimaalisesti.

DCF by OP

Kassavirtalaskelman arvo 6,00 euroa/osake

Itse uskon täysin, että PSM tai Networks myydään ja velkalasti kuitataan sillä. Se et tapahtuuko se 2026 lopulla vai 2027, en tiedä - ei ole sitä kristallipalloa. Yritys kuitenkin tehnyt systemaattisesti töitä tuon eteen.

Jatketaan spekulointia Kanadan operaattorin merkityksestä Telestelle.

Kanadassa on menossa valtava verkkopäivitys (DOCSIS 4.0 ja 1.8 GHz teknologia).

Skenaario: Jos Rogersin verkon koko on karkeasti 1/4–1/3 verrattuna USA:n jättiläisiin (kuten Charter), ja he uusivat koko vahvistinkantansa.

Arvio: Sopimus voisi tuoda Telestelle 15–25 miljoonaa euroa liikevaihtoa per vuosi seuraavan kolmen vuoden ajan. Tämä on vain oma arvio sopimuksen jakautumisesta.

3 vuoden yhteisvaikutus: Noin 45–75 miljoonaa euroa. Tämä selittäisi suuren osan Telesten tavoittelemasta liikevaihdon kasvusta.

Vaikutus kannattavuuteen

Marginaali: Jos oletamme, että näiden toimitusten liikevoittomarginaali on noin 12–15 % (korkeampi kuin yhtiön keskiarvo).

3 vuoden tuloslisäys: Rogers-yhteistyö voisi tuoda suoraan 6–10 miljoonaa euroa oikaistua liiketulosta kolmen vuoden aikana.

Tämän diilin onnistuminen toimii myös referenssinä muiden suuntaan ja voi auttaa uusien diilien kanssa.