Samaa mieltä tässä @Lenheeti ja @Seinakadun_Keisari kanssa. Kun uutta informaatiota tai riskejä tulee esiin, on mielestäni selvää, että ne pitää hyödyntää analyysissä. Tärkeää on luonnollisesti yrittää filtteröidä laadukas sisältä ja perusteeton spekulaatio. Se että yhtiö aikoinaan reagoi ”kohuun” nopeasti tekemällä kanssamme videon sekä järjestämällä sijoitustilaisuuden viestii mielestäni siitä, että yhtiökin tajusi tuolloin itsekin, ettei tiedottaminen esim. Pericius-kaupan suhteen mennyt ihan niin kuin piti. Niissä yhtiö pyrki avaamaan foorumilla ”kohua” aiheuttaneita teemoja, joten ei kai ne ihan perusteettomia kirjoituksia olleet. Toki analyytikkona foorumikirjoituksia pitää tarkastella objektiivisesti ja olla lähtemättä mukaan laumahenkeen ja viime vuonna pyrinkin hieman kohun jälkeen rauhoittamaan tunnelmaa täällä foorumilla. Mutta en väittäisi, että analyysi reagoi vain puhtaasti foorumikirjoitukseen, (vaikka se olikin tilanteelle katalyytti) vaan myös omaa tutkimusta tehtiin ja muitakin informaatiolähteitä mahdollisuuksien mukaan pyrittiin tilanteessa hyödyntämään.

Analyysissä on viime aikoina käsitelty paljon positiivisia trendejä yhtiön ympärillä: mm. kasvanutta tilauskantaa ja parantunutta kassavirtaa. Suunta sijoitusviestinnässä on myös mielestäni ollut oikea. Joten kyllä niitäkin tuodaan esiin ja parantuvien suoritusten myötä myös tavoitehinta noussut ja näkemys maltillisempi kuin viime syksynä.

Objektiivista ja monipuolista tarkastelua toivoisin tähän ketjuun kirjoittajilta yleisestikin. Joskus tuntuu, että tietyt kirjoittajat heräävät vain kun on jotain positiivista kirjoitettavaa ja valittaa kriittisistä näkemyksistä, kun taas toiset taas heräävät aina jonkun ”kohun” hetkellä heittämällä bensaa liekkeihin.

Se on juuri näin Sentimentti tuntuu heiluvan erittäin voimakkaasti yhtiön ympärillä, mutta pitkässä juoksussa fundamentit ratkaisevat eli se missä määrin yhtiö kykenee tekemään kassavirtaa sen omistajille.

Näihin lainoihin liittyen vielä. Laitoin eilen yhtiölle tiedustelua asiasta, katsotaan saanko/voiko yhtiö tähän vastata.

En ole vielä saanut tarpeeksi faktaa tästä aiheesta. Toki seuraan luonnollisesti tilannetta. Tilauskanta on nyt reilu 100 milj. euroa ja odotan myös sitä, miten nämä alkavat toteutua ja näkyä luvuissa. Kiitos kuitenkin huolenpidosta ja kysymästä.

Samat nimet ovat olleet mukana myös Afarakissa, jonka pääomistajaa on syytetty useista rikoksista ja jossa käänteet ovat vielä ihmeellisempiä kuin Tecnotreessä.

Mielestäni tässä tilanteessa yhtiö ei voi muuta tehdä muuta, kuin tarttua ”tilaisuuteen”. Sen sijaan asiaa olisi voinut käydä mielestäni läpi normaalisti tulosjulkkarissa.

Yhtiö oli tuolloin pitkälti samanaikaisesti itse yhteydessä reagoiden tilanteeseen, jonka jälkeen haastattelusta sovittiin.

Tuo tilanne heräsi elokuussa hieman Q2-tuloksen jälkeen, jolloin olisi pitänyt odottaa noin 2,5kk seuraavaan tulosjulkkariin. En oikein itse näe miksi olisi pitänyt siihen odottaa ja miksi se olisi ollut parempi alusta selvittää asiaa kun sijoittajatilaisuudestakin tuli kutsu etukäteen (toki oletuksena, että pidetystä tilaisuudesta olisi jäänyt tallenne)?

Tämä on tietysti totta ja periaatteessa mikä tahansa sijoituskohde voi olla perusteltu ja kannattava sijoitus täysin riippumatta siitä, että tuottaako kohde matemaattisesti sijoittajalle jakokelpoista vapaata kassavirtaa. Voihan sitä rikastua keinottelemalla vaikkapa keräilijöiden himoitsemilla lemmikkikivillä tai sitten ostamalla ja myymällä apina.jpg jossain kryptopörssissä. Tärkeintä on, että sijoituksen taustalla on jokin hyvät perustelut sisältävä tosiasioihin pohjautuva päätös, eikä silmiä ummisteta sijoituskohteen realiteeteilta.

Samanaikaisesti voi esimerkiksi olla totta, että Tecnotreetä kannattaa sijoitusmielessä ostaa ja että sijoittajat eivät tule koskaan saamaan yhtiöstä ulos minkäänlaisia rahoja. Pitää tosin olla aika kovan tason sijoittajahemmo, että kykenee ajattelemaan tällä tavalla ja tekemään järkeviä sijoituspäätöksiä kyseenalaisiin yhtiöihin

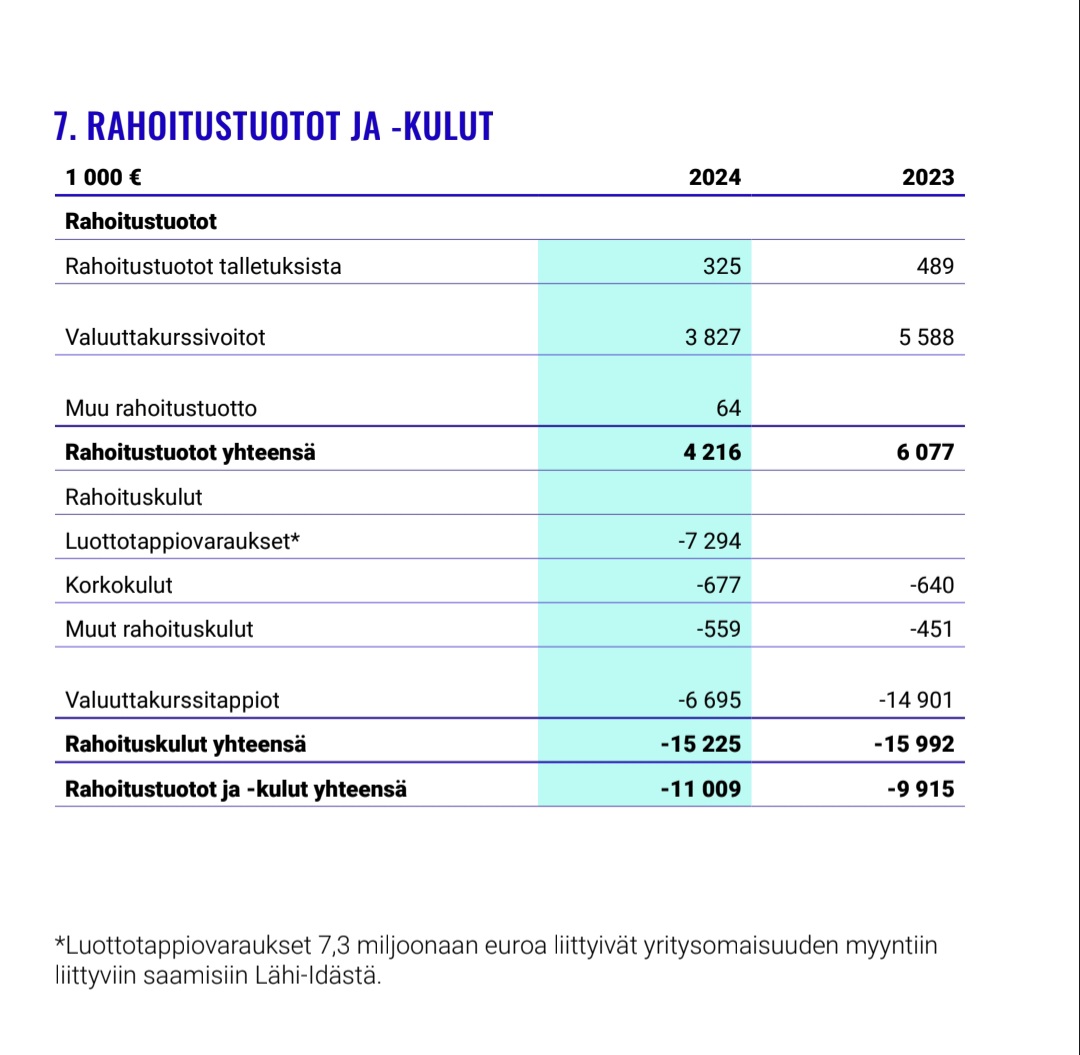

Noniin, sain nyt hieman tarkennuksia noihin lainoihin ja rahoituskuluihin.

Eli yhtiöllä lukuisia erilaisia luottojärjestelyitä isoissa rahoituslaitoksissa Euroopassa ja Intiassa. Käytössä olevia tuotteita on lainojen lisäksi muun muassa: tililimiitit, factoring-tyyppiset tuotteet (bill discounting), suoritusvakuudet (performance guarantees to customers) ja valuuttaswapit (mm. Naira). Muun muassa bill discounting -tuotteet ovat lyhytaikaisia ja ne usein nostetaan kvartaalin alussa ja maksetaan kvartaalin loppuun mennessä, mitä kautta ne eivät näy taseessa, mutta kulut näkyvät tuloslaskelmalla.

Yhtiön mukaan korkokustannusten laskeminen pelkästään lainojen saldojen perusteella ei annakaan täysin kuvaa lainojen todellisista kustannuksista, koska yhtiöllä on useita tuotteita, jotka eivät näy aina taseessa, mutta vaikuttavat silti tuloslaskelmaan. Samalla lailla esim. tapahtumamaksut ja maksut suoritusvakuuksista kirjataan rahoituskuluihin, mutta näistä ei näy eriä taseessa.

Keskimääräinen korko lainoille on ilmeisesti 12-15 %:n välissä.

Noniin, eli juurikin niin epämääräistä ettei tuo oikeastaan tuonut mitään lisäselvyyttä.

Eivät esimerkiksi kuitenkaan halua eritellä mistä rahoituslaitoksista on kyse. Näin hypoteettisesti jos on 4 suurta rahoituslaitosta joissa asioinnista 20 %, ja 1 pieni kyläpulju, jossa asioinnista 80 % - niin tuo lausehan pitäisi edelleen paikkaansa!? Valitettavasti.

Ja " bill discounting -tuotteet ovat lyhytaikaisia ja ne usein nostetaan kvartaalin alussa ja maksetaan kvartaalin loppuun mennessä" - kuinkas osuvaa niin ei tarvitse kirjailla muuta kuin kulueriä raportteihin.

Haluaisin edelleen lisää avoimuutta - en siis syytä mistään, mutta yritän neutraalisti miettiä vaihtoehtoja. Olen tottunut siihen että kun halutaan vakuuttaa epäilijöitä, joituu antamaan jotain kättä pidempää -todistetta. Niitä ei nyt tullut, vaan paljon puhetta ilman konkreettista todistetta.

Eli keskimääräinen korko lainoille on nyt 12-15 % mutta todellisuudessa maksetaan rahoituskustannuksia noin 30 %. Eli puolet menee swappeihin sekä vakuuksiin ja sen sellaisiin. Selvä. Tecnotreen kokoluokka huomioiden kyseessä on käsittämättömän paljon rahaa.

Uskon kyllä että tämä voi olla hyvä sijoitus, mutta aivan liikaa nyt hukataan rahaa. Itsellä on siis omistuksia tässä, joten sen takia mietin ja seurailen.

Edit: Sen verran lisään etten usko että Tecnotreen liiketoiminnassa on mitään epäselvyyksiä. Nämä asiat joihin ei ole saatu varsinaisesti vastauksia liittyvät siihen että käyttääkö yhtiö luovia keinoja järjestääkseen lisätienestejä joillekin halutuille tahoille. Ja sinänsä jossain toisessa kulttuurissa tämä olisi vain business as usual, eli en epäile että mitään laitonta tehtäisiin - mutta valuuko rahaa liikaa omistajien ulottumattomiin.

Tilinpäätöksessä on panostettu enemmän visuaalisuuteen kuin informatiivisuuteen, jos tämmöisiä järjestellään juuri tarkoituksena, ettei ne kvartaalin lopussa vaan vilahda. Tilinpäätös tuskin kelpaa hätätilanteessa edes pyyhkimistarpeiksi. Sen verran sileä kapistus, ettei siihen tällaiset asiat tartu.

Juuri näin. Tappiota on tehty yleensä runsaasti sijoittajien positioilla siinä vaiheessa kun puhallus nostetaan esiin viralliseen tahojen toimesta tai löydetään oikeasti raskauttavia todisteita. Yleensä on fiksumpaa astua syrjään kun paska alkaa haisemaan, mutta sijoittavat ovat välillä melko sinisilmäisiä omistamiensa osakkeiden suhteen, varsinkin kun tappiot kasvavat. Omien virhesijoitusten hyväksyminen on välillä vaikeaa. Tälläinen suhmurointi ja epäselvä viestintä voi jatkua todella pitkään.

Tecnotree keeps on giving. Vai nyt lainojakin pyöritellään kvartaaleittain järkkykoroilla, jotta yhtiön velkaisuus ei näy taloudellisessa raportoinnissa. Punaisia lippuja heilutellaan kaksin käsin, joten ei voi kuin ihmetellä miten tässä joku piensijoittaja näkee vielä hillopurkin.

Noh, nuo korkokustannukset näkyvät tuloslaskelmassa ja ovat jo puolen vuoden jälkeen samat kuin koko viime vuodelta. Prosenteilla ei edelleenkään voi mitään ostaa. Eurot ratkaisevat ja niitä valuu nyt rahoituslaitoksille.

Tällä menolla korkokustannus on tänä vuonna 1,4 Meur eli 1,7% yhtiön markkina-arvosta. Tuokin on lopulta hyvin tyypillinen rahoituskustannusten taso suomalaiselle pörssiyhtiölle. En siis ole huolissani korkokustannusten tasosta suhteessa yhtiön markkina-arvoon.

12 - 15 % korko kertoo suoraan rahoittajien Tecnotreelle asettaman riskitason. Ei tuo aivan mahdoton ole. JOS vapaata kassavirtaa todella syntyy tänä vuonna, olisi tämä omiaan laskemaan riskitasoa ja korkoprosentteja.

Erinomainen kysymys. Seuraan tunnuslukua FCFE/P, joka kertoo kuinka suuri on osakkeen omistajalle tuleva vapaa kassavirta suhteessa markkina-arvoon. Ostan mieluusti osaketta, jolla tämä on yli 10%. Tuo korkokulu suhteessa markkina-arvoon on helppo tapa katsoa, kuinka suuri osa vapaasta kassavirrasta FCFF valuu rahoittajille. TT:n tapauksessa FCFE/P = 0 % tältä vuodelta. FCFF/P noin 1,7%. Oma sijoitukseni TT:ssä perustuu siihen, että nykykurssilla TT:n FCFE/P nousisi lähivuosina 10% tasolle.

FCFE/P on siis yhtiön osingonmaksukyky. Suomessa moni osinkosijoittaja on tyytyväinen 5 % osinkotuottoon.

Samaa mietin, et etenkin ei länsimaisille suojauksille koroissa on riskipreemio ja on yleensä korkeampi. Osa suomalaisista firmoistakin joutuu maksamaan kohtuulliset marginaalit min. 3 prossaa ja kyse vielä kauppasopimuksista immateriaaleihin. Softa vakuutena ei ole kovinkaan mieluista kuin koneet ja laitteet, joista saa jotain realisoinnissa tarpeen mukaan. Hybrilainoissakin on kaksinumeroisia korkoja suomalaisissa pörssiyhtiöissä riippuen yhtiön taloudellisesta tilanteesta. Toivotaan lisää länkkärikauppaa. Ronille kiitokset selvitysestä täältäkin päästä.

Kun tarkastellaan hallituksen ja johtoryhmän omistuksia niin voidaan havaita, että suurimmalla osalla ei ole osakeomistuksia lainkaan ja Padmaa lukuun ottamatta yhdelläkään intialaisella ei ole muuta kuin aivan nimellisiä määriä osakkeita heidän varallisuuteensa nähden. Padman omistus on välttämätön jotta saadaan pidettyä firma omissa käsissä. Kyllä tämäkin tukee vahvasti sitä tällä palstalla viime aikoina esitettyä käsitystä, että johdon tarkoituksenakaan ei ole saada osakekurssia nousemaan, vaan pumpata rahaa itselleen johdon palkkioilla, “valuuttakurssitappioilla”, lainajärjestelyillä, yritysostoilla yms. yms. muilla jos ei lain vastaisilla niin vähintäänkin lain harmaalla alueella olevilla keinoilla.

Täysin samaa mieltä ja aivan mielisairasta nämä ihmeelliset kuviot. Linkitykset/ lonkerot ylettyy käsittämättömån pitkälle monimutkaisineen suhmurointikuvioineen. Kuka omistaa mitäkin ja missä vaiheessa ym ym. On Dubaita ja kaikkea muuta sukulaisineen ystävineen suhmuraa niin paljon että ei mitään määrää Suomipojan silmin katsottavaksi. Itse myin kaikki osakkeet pois liian myöhään ja sinisilmäisenä katsoin tätä touhua. Otin pataan 75 % tästä.

Kaikkien aikojen vitsi alkaa maksaa osinkoakin tilanteessa jossa lainojen korkokulut pyörii poskettoman korkealla.

Iso kiitos palstalaisille due dilligensista ja suhmurointikuvioiden tonkimisesta. Kyllä tässä firmassa kääritään rahaa erinäisin kuvioiden turvin tiettyjen tahojen taskuihin. Olen täysin varma, että tästä firmasta tullaan vielä kuulemaan lisää sisäpiirin suhmuroinneista ja tästä varmasti saisi tehtyä.vielä hyvän dokumenttisarjan vaikka Netflixiin.

Tilauksia satelee ja rahaa pitäisi tulla, mutta kaikki raha vaan katoaa jonnekin muualle kuin tavallisille osakkeen omistajille.

Padma&kumppanit tulee tekemää ostotarjouksen Tecnotreestä 99% todennäkösyydellä. Se on mun arvaus. Ehkä Jorma Nieminen on sen takia lisäilly pohjilta järkyttäviä määriä osakkeita, tietää että jonkinlaisen preemion saattaa saada tulevaisuudessa.

Ei Tecnotreen johdon ja hallituksen omistus mitenkään olematon tai kovin pieni kylläkään ole. Hallituksen viidestä jäsenestä kolme (Macleod ja Phoenix Fitzroyn kautta ja Hammaren oman yhtiönsä kautta) omistavat yli 21% yhtiöstä. Spekuloida voi myös kenellä on määräysvalta Luminoksen arviolta vajaan 9% osalta. Lisäksi riippumattomista jäsenistä Desailla on 12t osaketta ja Fornanderilla ei ole tiedossa merkittävää omistusta. Näiden lisäksi pitää toki huomioida vvk:t

Johtoryhmäläisistä Vivekanandalla on n.14,5t, Koskelaisella n. 27t, Prianca Ravichanderilla n. 29t ja Devalla n. 16.5t osaketta suorassa omistuksessa. Morarilla ei näkynyt suoraa omistusta. Lisäksi toki Padman 11.5% (+vvk) omistus. Rivijohtoryhmäläisten omistukset vastannevat nykykurssilla karkeasti n. vuoden nettopalkkaa kunkin osalta, mikä on mutulla ihan linjassa suomalaisten verrokkiyhtiöiden johtoryhmien kanssa. Ja vaikka ainakin osa johdon osakkeista on saatu osakepalkkioina, ovat ne kuitenkin olleet heille verotettavaa tuloa ja siten niistä on tullut saajilleen myös suoria kustannuksia.

Kaikki asiat yhtiössä eivät ole olleet täysin läpinäkyviä, mutta pidän todennäköisimpänä vaihtoehtona ja merkittävimpien omistajien intressissä, että firma jossain kohtaa kaupataan, kunhan vvk:t on saatu konvertoitua, luvut riittävän siisteiksi ja kauppaa sopivasti myös kehittyneistä maista. En myöskään jaksa uskoa, että koko johto ja hallitus (esim. Koskelainen ja Hammaren) olisivat samassa veneessä suunnittelemassa suhmurointeja, joten kyllä heilläkin omat intressinsä ovat omistustensa realisoimiseksi käypään hintaan (kuvittelisin, että Koskelainenkin olisi voinut helposti hukata osakkeensa, jos ei näkisi niissä mitään potentiaalia). Tulisiko mahdollinen ostajaehdokas sitten lähipiiristä vai muulta jää nähtäväksi, jos tarjoukseen joskus päädytään.