Hyvä kysymys ja tätä aihetta onkin nyt sopiva hetki tarkastella, kun yhtiö on osingonmaksun myötä muuttamassa pääoman allokointia suhteessa viime vuosina totuttuun linjaan.

En tekisi päätelmiä puhtaasti aiempien vuosien kassavirtojen keskiarvon pohjalta, koska mm. vuonna 2023 nettokäyttöpääoman määrä taseessa kasvoi merkittävästi (oletettavasti Lahti Precision yrityskaupanmyötä), mikä painoi rahavirtaa. Vastaavaa nettokäyttöpääoman kasvua ei kuitenkaan ole jatkossa odotettavissa.

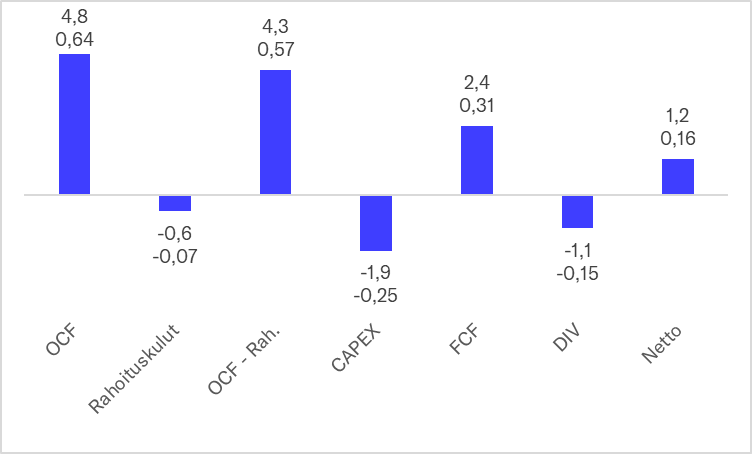

Tein oman laskelman yhtiön rahavirtaprofiilista vuoden 2026 ennusteilla. Ennusteen mukaan osinkoa maksettaisiin noin puolet vapaasta rahavirrasta (FCF: 2,4 MEUR tai 0,31 €/osake), jolloin velkojen lyhennyksiin tai yritysostoihin jäisi noin 1,2 MEUR (0,16 €/osake). Ennuste olettaa käyttöpääoman osalta, että nettokäyttöpääoman ja liikevaihdon suhde kasvaa 15,1 %:iin (2025: 14,9 %), joten sikäli ennuste on rahavirran osalta suhteellisen maltillinen.

Rahavirran lisäksi taseen nykyinen velkaisuus on maltillinen (2025 nettovelka/käyttökate: 1,3x), joten yritysostoja voidaan osin rahoittaa velalla. Yhtiö on myös usein toteuttanut yrityskauppojen yhteydessä pieniä osakeanteja, jotka on suunnattu vähintäänkin yrityskaupan myyjäosapuolelle tai mahdollisesti myös nykyisille omistajille. Siten yrityskauppoja rahoittamiseen hyödynnetään sisäisen rahavirran ja velan lisäksi myös osakeanteja.

Tamtronin rahavirrat 2026e (ylempi luku MEUR, alempi EUR per osake)

OCF: Liiketoiminnan rahavirta

OCF - Rah.: Liiketoiminnan rahavirta rahoituskulujen jälkeen

CAPEX: Orgaaniset investoinnit

FCF: Vapaa kassavirta

DIV: Osinko

Netto: Paljonko rahaa jää nettona velan lyhentämiseen tai yrityskauppoihin