Kyllä kiinnostaa, vaikka Inderesin arviot eivät ole olleet kovin suosiollisia yhtiölle. Lisäilty vuoden varrella hyvä portfolion vuoksi.

5 tykkäystä

TJ katsauksesta: “Taalerin strategiset painopistealueet ovat Garantian kasvattaminen

potentiaaliinsa tunnettuuden ja uusien kumppanuuksien kautta, pääomarahastoliiketoiminnan

laajentaminen kasvattamalla nykystrategian mukaisia tuotteita sekä lanseeraamalla uusia

tuotteita, ja kasvupääomassa tuottomahdollisuuksien täysi hyödyntäminen nykysijoituksissa,

sekä valikoidusti uusien sijoitusmahdollisuuksien tarkastelu pääoman käytön optimoimiseksi.”

Hyvin kiteytetty ja selvästi ilmoitettu. Onhan tuolla riskejä mm huonoihin yritysostoihin, kiinteistörahastoihin tai tasesijoituksiin liittyen, mutta pääliiketoiminnat vetävät vahvasti ja tekevät hyvää tulosta (varsinkin suhteessa varsin matalaan markkina-arvoon).

Q3 lopussa yhtiön markkina-arvo oli 204 MEUR, sitä voi peilata esim näihin:

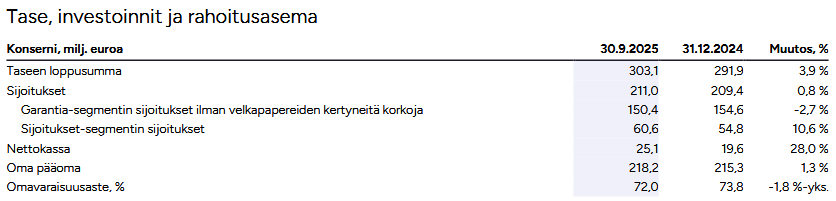

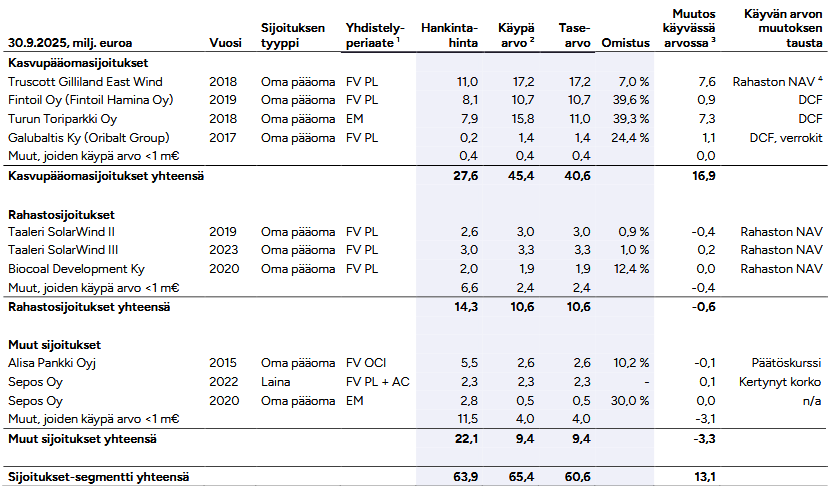

Sijoitukset on myös esitelty yksityiskohtaisemmin.

Ymmärrän monialakonsernin hinnoittelussa konsernialennuksen, mutta Taalerilla on kuitenkin Garantia ja pääomarahastot ja nämä muut omaisuuserät saa “kaupan päälle” ![]()

Mm eräs Warren Buffet on usein kehunut vakuutusliiketoimintaa.

Tuota alakulmaa kun katsoo, niin Garantia näyttää rahantekokoneelta ![]()

16 tykkäystä

Jep, mutta osakkeenomistajalle arvonluonti on jäänyt puolitiehen; osingot ok, mutta kokonaistuotto ei kilpaile tältä toimialalta saataville tuotoille. Katse kääntyy aikalailla hallituksen aikaansaamattomuuteen tyytyä Garantian rahakoneeseen ja sen kehittäminen/laajentuminen on jätetty hunningolle. Toivoa sopii päivitetyn strategian myötä, että osakkeenomistajan arvonluontiin panostetaan - se tämän toimialan yhtiön pitäisi jos kenen tietää.

5 tykkäystä

@Prototyping”Osakkeenomistajille arvonluonnista” saat kiittää epärationaalista markkinaa ja suuria omistajia, jotka myyvät osaketta laitaan nykyisiin omasta mielestä erittäin alhaisiin noteerauksiin. Kyllä aika lopulta korjaa osakekurssinkin oikealle tasolle ja näillä pääoman tuotoilla sen pitäisi olla jotain P/B 2:n ja 3:n välistä, ei 0.95 kuten nyt on.

Yhtiö on suorittanut aivan moitteettomasti: tulos kasvaa, osinko asteittain kasvaa, oma pääoma kasvaa ja lopulta osakekin seuraa perässä vaikka tilapäisesti iso myyjä painaisikin kurssia. Itse ostelen tätä mielelläni niin kauan kun alle 15€ kurssiin saa.

Ja kyllä on totta, että arvonnousua ei ole tullut. Ehkä mukavia juttelemalla oltaisiin kurssia saatu jollain keinolla puhuttua ylöspäin. Itse tyydyn pääoman säilymiseen ja tyydyttävään kassavirtatuottoon, joka mielellään kasvaisi ajan kuluessa.

Saa haastaa.

Edit.

@Lars74 @Prototyping Omien osto voisi olla ihan ok keino kunhan osakkeet mitätöidään, mutta ei ole mitään takuita siitä, että sekään heijastuisi osakekurssiin paitsi jos likviditeetti kuivuu. Erinomaisia lukujahan se parantaisi entisestään kun tulos jne. jakautuisi pienemmälle osakemäärälle.

6 tykkäystä

Jos kuvaamasi tilanne pohjautuu todellisuuteen, niin eikö silloin yhtiö voisi tuottaa aivan mielettömästi arvoa ostamalla omia pois kuleksimatta?

Ja jos kerran voisi, niin eikö se ole hallituksen aikaansaamattomuuden syy ettei osakkeenomistajille ole saatu luotua arvoa tämän täysin ilmaisen lounaan verran?

EDIT: jos omien osto ei heijastu kurssiin, niin niitä liian halvan osakkeen ostoja voi jatkaa loputtomasti. Jos euron saa 50 sentillä niin sillä voi printata loputtomasti rahaa. Joko hallitus ei halua tehdä ilmaista rahaa, tai sitten arviosi käyvästä kirja-arvosta on väärä.

9 tykkäystä

Juuri näin👍. Hallitus on ollut aikaansaamaton kehittää Garantiaa/ saada myydyksi Garantiaa. Hallitus ei ole saanut aikaiseksi ostaa omia osakkeitaan operaationa vastinpariksi ns. paljon huudetun piiloarvon perään. Päinvastoin suuromistajat lienevät enempi myyneet ja sen myötä myyjien joukkoon liittyy muitakin, kun usko loppuu. Hallitus, hei herää, nyt on kaffit juotu jo moneen kertaan. . Teillä on alla tosi erinomainen yhtiö omilla erityisvahvuuksilla💎, jollaista samanlaista saa listattuna pohjoismaista hakea. Sen luulisi edistävän kunnianhimoista tekemistä osakkeenomistajien eduksi.

11 tykkäystä

Sale on tehnyt uuden yhtiöraportin Q3:n jälkeen. ![]()

Toistamme Taalerin 8,5 euron tavoitehintamme sekä lisää-suosituksen. Q3-raportti oli hurjasta tuloksesta huolimatta operatiivisesti pitkälti odotuksiemme mukainen, ja ennustemuutokset ovat jääneet rajallisiksi. Osake on halpa kaikilla mittareilla, mutta lyhyen aikavälin kurssiajurit ovat vähissä. Keskeinen ajuri lyhyellä aikavälillä ovat yhtiön taseen liikkeet, ja jäämmekin odottamaan varovaisella näkemyksellä aktiviteetin lisääntymistä tällä saralla.

Rapsasta lainattua:

Mielestämme näkyvyys taseen käyttöä kohtaan on aavistuksen parantunut, sillä yhtiö selkeästi haluaa laittaa tasettaan töihin. Sijoitustoiminnan osalta odotamme edelleen konkreettisia merkkejä, mihin yhtiö tulee pääomiaan käyttämään. Kanadan biohiilihankkeen toteutuminen on papereissamme varsin todennäköistä, ja Taaleri todennäköisesti tekee tähän merkittävän sijoituksen. Lisäksi emme poissulje vaihtoehtoa, että yhtiö päätyisi kasvattamaan omistustaan Fintoilissa sen irtaantumisen/uudelleenrahoituksen yhteydessä. Kuten aiemmalla sivulla totesimme, tulee yhtiön taseen tulivoima kasvamaan merkittävästi seuraavan 24kk aikana, kun pääomaa vapautuu merkittävästi. Tämän pääoman uudelleensijoittaminen tulee olemaan osakkeen kannalta täysin keskeinen arvoajuri. Luonnollisesti myös vanhojen kohteiden onnistuneet irtaantumiset kasvattavat sijoittajien luottamusta yhtiön sijoitustoimintaa kohtaan

10 tykkäystä

Huomenta myös tänne! Taas on saatu numerot pureskeltua ja raportti kirjoitettua. Tosiaan tulos oli hyvä, mutta kertatuotot oikaistuna ihan linjassa odotuksiin. ![]()

Tärkein yksittäinen havainto tulosinfosta ja raportista on se, että yhtiön ns. kellotajuus strategian toteuttamisen osalta on parantunut. Etenkin taseen sijoitustoiminnan osalta yhtiöllä on nyt ihan eri meininki kun vaikka 12kk sitten ja pidän hyvin todennäköisenä, että taseen osalta tapahtuu paljon liikkeitä seuraavan 24kk aikana. Myyntipuolellahan yhtiö irtaantuu tässä ikkunassa kaikista kolmesta suuresta sijoituksestaan (Texas, Toriparkki ja Fintoil) sekä vanhoista tuulirahastoista (etupeltoon kirjattu isot tuottopalkkiot). Kun tämä yhdistetään hyvään tulokseen, vahvaan taseeseen ja kitsaaseen osingonjakoon, on yhtiöllä laskelmieni mukaan yli 100 MEUR sijoituskapasiteettia ![]() . Se kuuluisa tuhannen taalan kysymys onkin, että mihin tämä pääoma sijoitetaan ja miten siinä onnistutaan? Tuo summa vastaa noin puolta yhtiön markkina-arvosta ja tämä luonnollisesti ihan keskeinen ajuri osakekurssille. Haastattelussa (Taaleri Q3'25: Vahva raportti - Inderes) kysyin Ilkalta tästä sijoitusfokuksesta ja hän jakoi tämän kahteen: 1) bioinvestoinnit (esim. Kanadan biohiilihanke) ja 2) perinteisempiin PE-sijoituksiin (autetaan perheyhtiötä kasvamaan seuraavalle tasolle yms.). Tuo kohta 2 on tosi kilpailtu ja vähän herää kysymys, että mikä on Taalerin kilpailuetu ja kyky löytää ne hyvät firmat suhteessa pääomasijoittajiin

. Se kuuluisa tuhannen taalan kysymys onkin, että mihin tämä pääoma sijoitetaan ja miten siinä onnistutaan? Tuo summa vastaa noin puolta yhtiön markkina-arvosta ja tämä luonnollisesti ihan keskeinen ajuri osakekurssille. Haastattelussa (Taaleri Q3'25: Vahva raportti - Inderes) kysyin Ilkalta tästä sijoitusfokuksesta ja hän jakoi tämän kahteen: 1) bioinvestoinnit (esim. Kanadan biohiilihanke) ja 2) perinteisempiin PE-sijoituksiin (autetaan perheyhtiötä kasvamaan seuraavalle tasolle yms.). Tuo kohta 2 on tosi kilpailtu ja vähän herää kysymys, että mikä on Taalerin kilpailuetu ja kyky löytää ne hyvät firmat suhteessa pääomasijoittajiin ![]() Oma veikkaus on, että Kanadan biohiilihanke menee eteenpäin ja siinä Taaleri tulee tekemään ison sijoituksen omasta taseestaan. Lisäksi pidän hyvin mahdollisena, että Fintoilin uudelleenrahoituksen yhteydessä Taaleri päätyy itseasiassa kasvattamaan omistustaan. Käsitykseni mukaan uudelleenrahoituksen yhteydessä myös nykyinen rahastopohjainen omistusrakenne purettaisi ja tähän tarvittaisi sitten joku teollinen omistaja tilalle. Jos nämä molemmat toteutuvat, niin tuosta taseen tulivoimasta jo ihan kohtalainen siivu kanavoidaan näihin. Noh, aika näyttää, mutta itsellä on kyllä se fiilis että nyt on kääritty hihat ja yhtiössä alkaa tapahtua aiempaa enemmän.

Oma veikkaus on, että Kanadan biohiilihanke menee eteenpäin ja siinä Taaleri tulee tekemään ison sijoituksen omasta taseestaan. Lisäksi pidän hyvin mahdollisena, että Fintoilin uudelleenrahoituksen yhteydessä Taaleri päätyy itseasiassa kasvattamaan omistustaan. Käsitykseni mukaan uudelleenrahoituksen yhteydessä myös nykyinen rahastopohjainen omistusrakenne purettaisi ja tähän tarvittaisi sitten joku teollinen omistaja tilalle. Jos nämä molemmat toteutuvat, niin tuosta taseen tulivoimasta jo ihan kohtalainen siivu kanavoidaan näihin. Noh, aika näyttää, mutta itsellä on kyllä se fiilis että nyt on kääritty hihat ja yhtiössä alkaa tapahtua aiempaa enemmän.

Sitten vielä arvostuksesta. Eilen taas käytin pitkän tovin tuon arvostuksen pohtimiseen ja ei siitä mihinkään pääse, että Taaleri on pörssin halvimpia osakkeita. Katsoo sitten osien summaa (iso alennus varovaiseen arvioon), tasepohjaista arvostusta (P/B 1x), tulospohjaista arvostusta tai verrokkiarvostusta, niin halpaa on.

Mistä tämä alennus sitten johtuu? Mielestäni keskeinen syy liittyy taseesta tehtäviin sijoituksiin. Sijoittajilla on selkeästi huolia pääomien käytön onnistumisessa. Lisäksi uskon, että tässä on myös nähtävissä eräänlaista turnausväsymystä. Taaleri ei kuitenkaan edellisessä strategiakaudellaan tehnyt oikein mitään isompia liikkeitä taseensa osalta ja nyt sijoittajat haluavat ymmärrettävästi konkreettisia näyttöjä. Lisäksi mielestäni Taaleria on ihan perusteltua hinnoitella alennuksella osien summaan (ns. sijoitusyhtiöalennus tai konglomeraattialennus) johtuen tästä kiistatta varsin sekavasta rakenteesta. Mieluusti kuulisin myös teiltä argumentteja siitä, että miksette osta Helsingin pörssin halvimman tittelin yhtiöstä kisaavaa Taaleria? ![]()

35 tykkäystä

Selvähän se on: 1. osakkeenomistajan arvonnousu on luvattoman heikkoa, 2. omistajalistaus ei puolla, että luottamus olisi lisääntynyt - ei siellä ole isoja/pieniä instituutioita/family officeja yms. lisääntynyt-päinvastoin on myyntiä ja poispääsyä 3. yleisesti tiedetään osakkeenomistajien olevan tyytymättömiä kokonaistuottoon ja vallalla on käsitys, että jos hinta vain olisi korkeampi ja likviditeetti antaisi periksi, niin olisi myyntihalukkuutta laitaan, 4. rahastotuotteissa on myös paljon epäonnistumisia ja sen myötä pettyneitä asiakkaita :mm. Afrikka rahastoja ei saada yliajallakaan closattua, kiertotalous sakkasi yms. 5. Aktian kautta asiakkaiden yhteydenpito/raportointi ollut surkeaa 6. yhtiön Strategia yhä hakusessa ja poukkoilevaa; tj:kin itsekin joutuu sen sanoittamisessa tsemppaamaan. Onhan näitä, mutta joo -on ollut ja on yhä mm. tuulienergissa ![]() osaaja onneksi

osaaja onneksi

4 tykkäystä

Peesaan sijoituksissa Inderesin mallisalkkua ![]()

(Todellisuudessa Taaleri on salkun isoimpia rivejä nykyään.

8 tykkäystä

Kysymykseen miksi en osta halpaa Taaleria olen aiemmin vastannut näin:

Vähän on tullut Taaleria lisäiltyä, mutta se, miksi ei enempää, johtuu minulla siitä, että

-

Taaleri on historiallinen alisuorittaja jatkuvissa tuotoissa ja vaikka ei-jatkuvia tuottoja onkin kohtalaisesti tullut, minulla olisi isompi luotto yhtiöön jos tuotot painottuisivat enemmän jatkuviin

-

sitä kaivattua arvon purkautumista tapahtui aiemmin muhkeiden osinkojen kautta, mutta nyt kun painopiste on enemmän taseesta tehtävissä sijoituksissa kuin osinkojen jakamisessa omistajille, tämä alkaa muistuttaa enemmän jotain SPAC:ia: me sijoitetaan sinun rahat johonkin tosi tuottavaan, me ei vaan vielä tiedetä mihin. Se saattaa olla bioteollisuutta tai saattaa olla olemattakin. Joo, firmalla on hyvä track record opportunistisissa sijoituksissa, mutta kerrankos sitä tulee tehtyä vähän huonompi sijoitus - ja kaipa tiimissäkin jonkinlaista vaihtuvuutta on ollut ja historialliset onnistumiset eivät ole tae tulevasta.

-

miksi minun pitäisi luottaa yhtiöön, jonka strategia ja fokus näyttävät vähän väliä olevan hakusessa - merkillistä soutamista ja huopaamista esim. kiinteistösijoitusten ja bioteollisuuden kanssa. Kuten @Ghostrider totesi, yhtiön ydinosaamista ovat Energia ja Garantia - näin ulkopuolisen silmiin se näyttää ilmeiseltä, mutta firman sisällä näyttää olevan liikaa kaikenlaisia muita aspiraatioita.

Minulla ei olisi mitään ongelmaa ostaa yhtiötä halvalla ja odottaa, että arvo nousee vasta joskus kauempana tulevaisuudessa, jos minulla olisi luotto siihen että yhtiön johto tietää mitä tekee. Nyt minulla on siihen vain puolittainen luotto.

Nyt tuli ihan hyvä osavuosikatsaus mutta eivät nuo argumentit ole miksikään muuttuneet. Pikemminkin päinvastoin, tuo tieto perinteisempiin pääomasijoituksiin panostamista, jonka osalta itsekin pohdit että mikä on Taalerin kilpailuetu, saa taas miettimään onko firmalla toiminnassaan selkeä fokus.

12 tykkäystä

Tuohan kuulostaa sijoittajan epävarmuudelta. Eli siis täydellinen aika sijoittaa edulliseen Taaleriin? ![]()

2 tykkäystä

Faktahan on se, että markkina odottaa nykyisellä P/B 1x tasolla olevalla valuaatiolla Taalerin tuhoavan arvoa jatkossa. Jos Taalerin oman pääoman kustannus markkinalla olisi vaikka 10%, niin markkina odottaa taseen tuottavan tämän alle. Jo pelkkä Garantian tulos on konsernin nykytaseelle ~7% tuottoa. Koska muu konserni (POR+konserni) ovat nettona lähivuosina selvästi plussalla, niin se tarkoittaa käytännössä sitä että, markkina odottaa sijoitustoiminnan olevan todella raskaasti arvoa tuhoavaa tästä ikuisuuteen. Historiassahan yhtiön oman pääoman tuotto on ollut huima 24%/v, mutta jatkossa markkinan mielestä ollaan ennemmin 2,4%:n tasolla, kuin 24%:ssa. Myöskään mitään järkeviä rakennejärjestelyjä (esim. Energian myyntiä) ei markkinan mielestä voi tapahtua. Kovin on synkkä tunnelta Taalerin ympärillä, kun katsotaan puhtaasti osakekurssia. ![]()

36 tykkäystä

@Sauli_Vilen Mikä olisi mielestäsi käypä valuaatio Taalerille, mikäli katsotaan historiassa toteutunutta noin 24% ROE-tasoa? Olisiko se jossakin 2.5-3 välissä tähänastisilla näytöillä? Tuntuu nykyään, että sijoittajat haluavat osakkeelta kurssinousua välittömästi eivätkä jaksa odottaa lainkaan kurssin korjautumista kohtuulliselle tasolle. Taalerinkin tapauksessa paljaalla silmälläkin näkee että osake on melko alhaisesti arvostettu. Kuten Buffettkin sanoo että silloin kun on ostopaikka, ei tarvitse DCF:n viimeistä desimaalia viilata saadakseen osakkeen näyttämään halvalta.

7 tykkäystä

Synkällä tunnelmalla on saanu lappua jo pitkän aikaa kokoajan halvemmalla, kun yks toisensa jälkeen luovuttaa, löytäen paljon parempia kohteita. Rahalla on tapana liikkua ja se on hyvä se. Ja koska “jytkyäkään” M&A muodossa tai vastaavia merkittäviä yhteistyökuvioita ei ole tapahtunut eikä semmoisista halukkuuksista ole strategiassakaan viestitty, niin entinen arvon tuhoamisen odotusarvo vain jatkuu. Kai sen sit joku poimii tosi halvalla, kun johtokin/suuromistajat eläköityy?

2 tykkäystä

No siis, jos yhtiö pystyisi kestävästi generoimaan tuota 24%:n oman pääoman tuottoa ja osa tästä rahasta jatkuvasti investoitaisi tuottavasti, niin kyllähän ehdottamasi 2,5-3,0x P/B olisi helposti perusteltavissa. Toki sen verran hyvä muistaa, että Taalerin omakin tavoite on “vaan” +15% ja Garantia painaa rakenteellisesti koko konsernin pääoman tuottoa selvästi. Mutta tosiaan jos tuo 15% olisi taso mihin päästäisi kestävästi ja markkina tämän uskoisi, niin kyllähän tätä pitäisi varmaan hinnoitella 1,5-2x P/B. Alleviivaan kyllä tässä tuota jatkuvuuden puutetta. Kun sijoitukset ovat opportunistisia sieltä sun täältä, niin sijoittajien vaikea luottaa siihen, että myös jatkossa onnistutaan. Raportissa muotoilin asian näin:

Kärjistäen voi sanoa, että Garantian tai Finsilvan alihintaan ostaminen ei kerro yhtiön kyvystä löytää oikeita bioteollisuuden teollisen mittakaavan teknologisia läpimurtoja.

@Prototyping hyvin kuvailet tuota turnausväsymystä ja mielestäni Taaleri ei viimevuosien näytöillä ja passiivisuudella hirveästi korkeampia kertoimia ansaitse. Sen verran kuitenkin korjaan, että ei tässä arvoa tuhottu ole, kun oman pääoman tuotto ollut viimeiset 3v ~12%/v. Ei mikään häikäisevä, mutta kuitenkin yli oman pääoman kustannuksen.

24 tykkäystä

Teoreettisen “oikean” P/B tasonhan voi laskea P/B = ROE/(r-g) jossa r on tuottovaatimus omalle pääomalle ja g on tuloksen kasvuvauhti, jonka senkin voi tavallaan johtaa kertomalla yhtiöön jäävän osuuden tuloksesta oman pääoman tuotolla. Jos r olisi tuo Saulin mainitsema 10%, niin tuo kaava menisi kuitenkin 24% ROE:lla esim. 50% voitonjakosuhteella rikki koska tuottovaatimus muodostuisi negatiiviseksi ![]()

EDIT: Jos oletetaan nollakasvu, eli kaikki maksettaisiin ulos omistajille, niin P/B = 24% / 10% = 2,4x tai taloudellisten tavoitteiden 15% ROE:lla 1,5x. Toki tässä oletus kummassakin, että ROE pysyy tästä ikuisuuteen tuolla tasolla, mitä ei kaiketi voi pitää mitenkään varmana, etenkään tuota 24% ROE.

6 tykkäystä

En osta koska muutama kuukausi takaperin ostin oman position “täyteen“. Vaikkakaan en painajaisia näkisi, jos Taaleri olisi salkussani ”ylipainossa”.

Arvostustaso itsessään olisi tällä hetkellä itselleni hyvinkin mukavalla ostotasolla(vrt. esim. USA:han josta en tunnu tällä hetkellä löytävän mitään ostettavaa sopivilla kertoimilla).

9 tykkäystä

Taaleri Kiinteistöjen hallinnoima rahasto Taaleri Tonttirahasto Ky on myynyt Lauttasaaren Vattuniemessä sijaitsevan tonttikokonaisuuden Bonava Suomi Oy:lle ja Suomen Asunnot ja Tontit I Ky:lle. Kauppahinta oli 6,5 miljoonaa euroa.

Myynti tukee rahaston suunnitelmaa irtautua kohteista hallitusti ja luoda arvoa sijoittajille. Nyt myyty tontti on rahastolle poikkeuksellinen, sillä kyseessä on kokonainen rakennettava tontti erinomaisella sijainnilla. Rahasto hankki tontin vuonna 2016. Sen jälkeen alue on kehittynyt merkittävästi ja kohteen arvo on noussut alkuperäisestä hankintahinnasta.

23 tykkäystä

DNB-Carnegie aloitti Taalerin seurannan hiljattain ![]() Seurannan aloitus raportti oli oikeinkin laadukas ja suosittelen sen vilkuilemista kaikille Taalerista kiinnostuneille. Itselle raportti ei tarjonnut sen suurempia uusia oivalluksia, ja näkemys on hyvin samankaltainen kun meillä.

Seurannan aloitus raportti oli oikeinkin laadukas ja suosittelen sen vilkuilemista kaikille Taalerista kiinnostuneille. Itselle raportti ei tarjonnut sen suurempia uusia oivalluksia, ja näkemys on hyvin samankaltainen kun meillä.

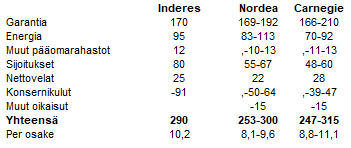

Myös Carnegie nojaa vähemmän yllättäen valuaatiossaan osien summaan, ja arviot ovat hyvin lähellä meidän tai Nordean näkemyksiä. Oheisessa taulukossa on yhteenveto meidän kaikkien kolmen osien summasta:

Garantian ja Energian arvot ovat kaikilla hyvin samankaltaiset. Muiden pääomarahastojen osalta Carnegie on lähtenyt samalle karhulinjalle Nordean kanssa ja lätkäisee niille negatiivisen arvon. Kuten aiemmin täällä sanoin, niin vaikka tuon segmentin näkymä ei kaksinen ole, niin minun on kyllä vaikea nähdä että sen arvo olisi negatiivinen ![]() Tämä kuitenkin pyöristysero kokonaiskuvassa. Konsernikuluissa me ollaan hurjasti muiden yläpuolella. Omasta mielestäni on fundamentaalisesti väärin arvottaa konsernikuluja pienemmällä kertoimella, kun konsernia yleensä (tämä yleinen virhe SOTP-malleissa). Tämä tavallaan odottaa, että jossain vaiheessa konsernikulut tippuisivat pois kyydistä, mikä ei ole realistista. Toinen ero on se, että molemmat N & C käyttävät ilmeisesti Muut-segmentin liikevoittoa, kun me käytämme kuluja. Segmentti kirjaa satunnaisesti erilaisia tuottoja (mm. Taaleri Kapitaali investointipankista), ja nämä totta kai supistavat tappioita. Mielestämme näiden tuottojen jatkuminen tästä ikuisesti ei ole realistinen odotus ja olemme halunneet olla tässä varovaisia. Tässä ei ole oikeaa tai väärää tapaa, vaan kyse on erilaisista näkemyksistä. Nordea ja Carnegie käyttävät molemmat 15 MEUR oikaisuaa, jonka odotan olevan verovelkoja (meillä näkyy sijoituksissa). Myös sijoitussalkussa on selkeä ero, sillä me lasketaan tänne mukaan etupeltoon bookatut tuottopalkkiot, kun taas Nordealta tai Carnegieltä en näitä löydä (voi toki olla, että ne ovat jossain piilossa

Tämä kuitenkin pyöristysero kokonaiskuvassa. Konsernikuluissa me ollaan hurjasti muiden yläpuolella. Omasta mielestäni on fundamentaalisesti väärin arvottaa konsernikuluja pienemmällä kertoimella, kun konsernia yleensä (tämä yleinen virhe SOTP-malleissa). Tämä tavallaan odottaa, että jossain vaiheessa konsernikulut tippuisivat pois kyydistä, mikä ei ole realistista. Toinen ero on se, että molemmat N & C käyttävät ilmeisesti Muut-segmentin liikevoittoa, kun me käytämme kuluja. Segmentti kirjaa satunnaisesti erilaisia tuottoja (mm. Taaleri Kapitaali investointipankista), ja nämä totta kai supistavat tappioita. Mielestämme näiden tuottojen jatkuminen tästä ikuisesti ei ole realistinen odotus ja olemme halunneet olla tässä varovaisia. Tässä ei ole oikeaa tai väärää tapaa, vaan kyse on erilaisista näkemyksistä. Nordea ja Carnegie käyttävät molemmat 15 MEUR oikaisuaa, jonka odotan olevan verovelkoja (meillä näkyy sijoituksissa). Myös sijoitussalkussa on selkeä ero, sillä me lasketaan tänne mukaan etupeltoon bookatut tuottopalkkiot, kun taas Nordealta tai Carnegieltä en näitä löydä (voi toki olla, että ne ovat jossain piilossa ![]() ).

).

Mutta summa summarum, vaikka laskelmissa onkin jonkin verran eroja, päätyvät ne kaikki hyvin identtiseen lopputulokseen. Käypä arvo on noin 10e/osake ja valtaosa tästä arvosta tulee Garantiasta. ![]()

Carnegien raportti: DNB Carnegie Access: Taaleri: Initiating coverage: A specialist in finding profitable niches - Inderes

42 tykkäystä