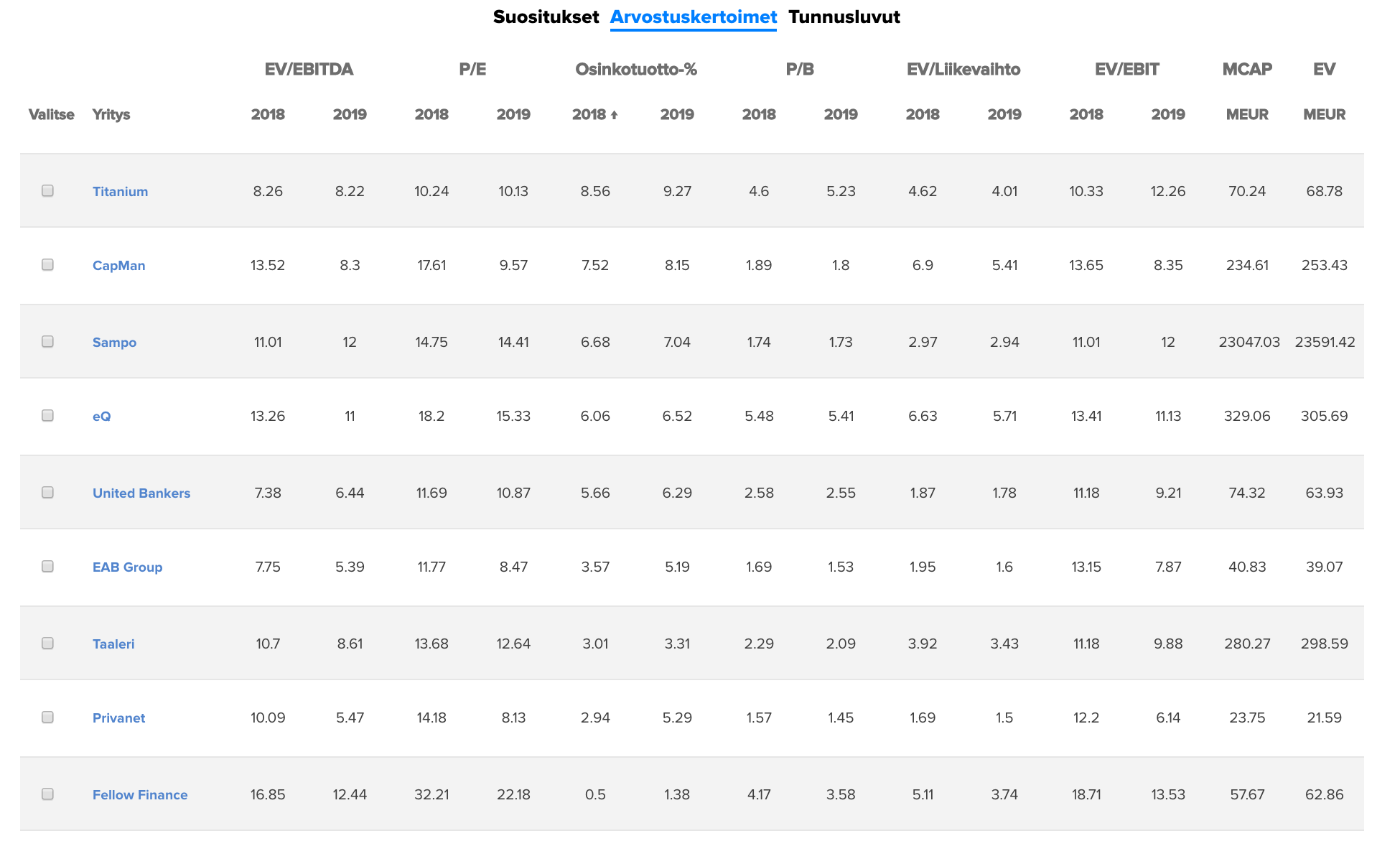

Karhu vaanii aina nurkan takana, mutta aika harvoin se sieltä lopulta tulee näytille

Tämä on hyvin erilainen case kun Enersense. Enersensessä näkyvyys yksittäisiin projekteihin oli todella huono (lue: olematon) ja näin ollen sijoittajat olivat pitkälti johdon sanomisten varassa. Lisäksi yrityskaupoilla oli casessa selkeä painoarvo, jotka yhtälailla vaativat luottamusta johtoa kohtaan. Fellow Financessa, alusta on todistanut toimivuutensa Suomessa ja näkyvyys strategiaan sekä kansainväliseen laajentumiseen on itseasiassa varsin hyvä. Tässä kysymys onkin enemmän siitä, että uskooko sijoittaja toimialaan ja yhtiön kilpailukykyyn kansainvälisillä markkinoilla. Tottakai, kun puhutaan yhtiöstä joka haluaa moninkertaistaa liikevaihtonsa suhteellisen lyhyessä ajassa, tulee sijoittajan myös uskoa johdon kyvykkyyteen viedä yhtiö tavoitteisiinsa.

Kaksi suurta omistajaa, Berling Capital Oy ja Capercaillie Capital Oy myyneet nyt reilun vuoden ajan suuren osan vaihdosta. Kohta loppuu heiltäkin pelimerkit myyntiin ja tällä on varmasti oma vaikutuksensa. Mielenkiintoista nähdä FellowFinancen listauksen yhteydessä tehtävän ylöskirjauksen vaikutus kurssiin. Loppuvuodelle on tiedossa useita huomattavia lanseerauksia ja hankkeet etenee! Tilanne vaikuttaa todella hyvältä jos markkina vaan kestää

Miksi Berling Capital myy, jos osake on aliarvostettu?

Taalerin suosituksen pitäisi nyt kaiken järjen mukaan laskea, kun FF:sta luovuttaan ostittain reilusti alle todellisen arvonsa. Taaleri saa jonkun verran käteisvaroja, joille sen pitää keksiä tuottava kohde, jotta FF:n myynnit kompensoituisivat.

En tiedä tarkemmin Berling Capitalin myyntien syitä. Hallituksessa ei ole ollut mukana enää vuosiin.

FF:n vaikutus Taalerin osien summaan riippuu paljon myös siitä, että mihin hintaan markkinat FF:n hinnoittelevat. Jos hinta jää listautumishinnan tasolle, laskee FF:n arvo osien summaamme hieman. Vastaavasti jos markkinat hinnoittelevat FF:n yli IPO:hinnan (kuten me analyysissämme odotamme), niin negatiivinen vaikutus jää pienemmäksi. Mikäli markkina hinnoittelisi FF:n ennustamallemme tasolle, olisi listautumisella kokonaisuutena pieni positiivinen vaikutus Taalerin osien summaan. Tärkeä muistaa, että Taaleri myy lopulta alle puolet FF-omistuksestaan ja jää edelleen FF:n selvästi suurimmaksi omistajaksi. Päivitämme näkemyksemme Taalerista heti kunhan FF:n kaupankäynti alkaa.

Taaleri: Kirjaa noin 5 miljoonan euron myyntivoiton Fellow Financen listautuessa

Taaleri tiedotti eilen myyneensä 813 262 osakkuusyhtiönsä Fellow Finance Oyj:n osaketta sen First North listautumisen yhteydessä. Taalerin omistus laskee näin ollen 26,0 %:iin 45,7 %:sta joukkorahoitusalustaa yrityksille ja kuluttajille tarjoavasta Fellow Financesta. Taaleri kirjaa myynnistä noin 5 miljoonan euron myyntivoiton vuoden 2018 toisella vuosipuoliskolla.

Myyntivoitto tuo selvää vahvistusta vuoden 2018 toisen vuosipuoliskon tulokselle. Ennusteemme H2:n liikevoitolle on ollut 10,8 milj. euroa, eikä sisällä Fellow Financen listautumista. Vuoden 2018 ennusteemme on ollut 23 milj. euroa ja nousisi myyntivoitto huomioiden noin viime vuoden tasolle (27,6 milj. euroa 2017).

Taalerin osake senkun mörnii, mutta koko finanssisektori näyttää olevan hieman epäröivässä odotusmoodissa: osinkotuoto korkeat, mutta osakkeet ei silti maistu?

Sauli kommentoi juuri kans miten UB:ssa markkinan kasvanut epävarmuus nostaa riskitasoa.

Mielenkiintoista, että tavoitehintaan tuli näinkin paljon laskua. Saulin aikaisempien raporttien mukaan tavoitehintaan oli huomioitu “markkinan siirtymistä lievään taantumaan” (ei sanatarkka lainaus).

Vieläkään täysi taantuma ei ole päällä: Vaikka markkinatilanne on edelleen kohtuullinen ja markkinalasku on ollut vastarajallista (etenkin suhteessa pitkään nousukauteen), on sijoittajien tärkeä muistaa, että finanssiyhtiöiden tulokset ovat varsin herkkiä pääomamarkkinoiden liikkeille.

Aiemmin olin huomionut ennusteissa markkinatilanteen lievän heikentymisen, mutta en nykyisenkaltaista korjausliikettä. Lisäksi olin parin viikon takaisessa raportissani liian optimistinen yhtiön tuottopalkkioiden osalta. Jälkeenpäin helppo sanoa, että ne olisi pitänyt leikata jo sillon voimakkaammin. Sama koskee osin myös Garantian salkkua.

Ensin ostetaan kalliilla ja sitten myydään halvalla. This kills the profit!

Mutta minua mietityttää näiden analyysien hyvyyden mittari. Eihän ole ensinkään arvokasta katsoa käänteitä ja sitten todeta, että käänne tapahtui ja se vaikuttaa arvioon. Pitäisikö suositusten antajien laskea integraali tavoitehintojen välissä? Osta-suosituksella tulevaisuuden kurssitaso, joka on korkeampi kuin suosituksen antohetken kurssitaso olisi positiivinen vaikutus ja kurssilaskulla negatiivinen. Ehkä tuossa pitäisi kontrolloida antotiheys, tai muuten yksi ainut Osta-suositus vuoden 2009 keväällä olisi riittänyt mahtavaan voittoon. Osta-suositukset kurssihuipuissa johtavat mahtavaan tappioon, joten hyvä kun suosituksia vaihdetaan ja palataan lähemmäs fundamentteja. Lähden tästä heittelemään arpakuutiota.

Tässä on juuri käymässä kuitenkin se mikä on suosituksille tyypillistä. Ne ennustavat aina kasvua. Minkä yhtiön kohdalla ennustetaan laskevia tuottoja tai laskevaa liikevaihtoa? Ei taida montaa löytyä. Sitten kun lähdetään alaspäin, niin ennustuksia täytyy laskee sitä mukaa alaspäin.

Funktion malli pitäisi kai laskea jollain ohjelmalla, tai ehkä helpompaa on vain summata päivittäiset hintaerot koodinpätkällä. Minusta tuntuu että monien yhtiöiden kurssit menevät ylös ja alas. Syklien pituus vaihtelee. Analyytikotkin antavat joskus oikeaan osuvia vähennä ja myy -suosituksia. Kiinnostavaa olisi tietää kuinka usein ollaan oikeilla jäljillä.

Valtiovarainministeriön mukaan Suomen talouskasvu hidastuu, mutta on edelleen nopeaa. Ministeriö ennustaa tälle vuodelle 2,5 prosentin kasvua ja ensi vuodelle 1,5 prosentin kasvua. Ministeriö arvioi, että talouskasvu hidastuu lähivuosina, kun viennin kasvu hidastuu ja investointihalukkuus vähenee.

Ylijohtaja Mikko Spolander toteaa, että talouden huippusuhdanne on taittunut ja kasvu palautuu lähelle normaalia vauhtia.

Suomen taloustilanne ei näytä ihan toivottamalta ensi vuoden osalta. @Sauli_Vilen Pitäisikö Taalerille sallia kuitenkin “12kk tavoitehinta” käypän arvon perusteella, vai jatketaanko toistaiseksi sektorin arvostuskertoimien painottamista?

Toinen asia on tietysti makron poliittiset riskit ym. Ovatko nämä Taalerin kannalta merkittävämpiä kuin Suomen talouden ensi vuoden näkymät? Epävarmuuttahan makron tilanne nyt aiheuttaa kovastikin…