I dag har Summa Defence Oy annonceret tre handler foretaget via aktiebytte, så lad os oprette en tråd for dette. Formålet er at samle flere virksomheder, der er vigtige for forsyningssikkerheden, under én koncern.

"Summa Defence er en finsk forsvars- og sikkerhedsteknologikoncern. Vi samler aktører inden for forsvarsindustrien og skaber en ny stærk vækstvirksomhed i branchen.

Bag vores virksomhed står en sammenslutning af erfarne iværksættere, der investerer i nøje udvalgte målselskaber med det formål at øge deres ejerandel og udvikle virksomhedernes drift. Vores mål er at blive noteret på Helsinki Børs som den første virksomhed inden for forsvars- og sikkerhedsindustrien.

Vi fokuserer på dual-use teknologier

Vi fokuserer på dual-use teknologier, der har anvendelser inden for både civil-, sikkerheds- og forsvarssektoren. Vores løsninger understøtter også samfundets forsyningssikkerhed og tilbyder midler til realtids situationsbillede, fleksibel mobilitet og effektivt forsvar under alle forhold."

Ifølge bestyrelsesformanden er målet at skabe en koncern, der næste år har en omsætning på ca. 130 millioner euro og et EBITDA på 14–20 millioner euro. Målet er ikke at søge synergier, hvilket vil sige, at man får en seriel opkøber (serial acquirer) på børsen.

Ifølge Kauppalehti er målet en omvendt børsnotering i starten af næste år. Der er mig bekendt ikke oplyst nogen præcis tidsplan.

Jussi Holopainen som CEO, altså den tidligere CEO for Enersense. Bare det nu ikke begynder at stikke af i ti forskellige retninger igen, så overskuddet udebliver… Løfterne er sikkert fantastiske, og han er selv hypet, men når man kommer ind via bagdøren, kan det være svært at få fingrene i de rigtige tal.

Vedrørende Rush Factory kommenterede Kankaala, at det ikke er som Rush Factory, de går på børsen. Direkte på hovedlisten via et eller andet selskab?

Hypen bliver helt sikkert enorm. Vi ved det, de ved det, alle ved det, og det er netop det, der er skræmmende.

Selvfølgelig kan Kankaala ikke indrømme det helt så direkte.

AktiiviSijoittajat tog dog Rush til sig, det bliver til Summa.

Her er Kankaalas udtalelse direkte fra pressemeddelelsen:

“Med denne investering stabiliserer vi selskabets drift og sikrer fortsættelsen af Rush Factorys nuværende forretningsaktiviteter. Vi er interesserede i at undersøge og finde nye muligheder for det børsnoterede selskab inden for nye forretningsområder. Vi er iværksættere inden for cirkulær økonomi i et børsnoteret selskab” Adm. direktør for PM Ruukki Oy, Markku Kankaala

Jeg kommer straks i tanke om et par mindre finske forsvarsvirksomheder, som det ville være godt at få ind under denne paraply. Forhåbentlig har lederne af Summa en klar køreplan for, hvordan man når målene, da forsvarsindustrien ikke er et let forretningsområde for en ny virksomhed.

Rent principielt håber jeg, at staten og pensionsselskaberne ikke begynder at skyde penge ind i nogen forretning, som ikke er attraktiv for private investorer. Aktiviteter, der er centrale for forsyningssikkerheden, er en anden sag, men i Summas tilfælde er hensigten formentlig at opkøbe underleverandører og start-up-virksomheder (selvfølgelig på toppen af branchens hype) og tage forvaltningsgebyrer undervejs. Med kendskab til Kankaalas og Holopainens track record, rører jeg i hvert fald ikke selv ved denne konstruktion.

Den finske forsvars- og sikkerhedsteknologikoncern Summa Defence Oy og IntLog Oy har indgået aftale om en virksomhedstransaktion, hvor Summa Defence Oy erhverver hele aktiekapitalen i IntLog Oy gennem et aktiebytte. Sælgerne er Emilia Koivisto og Jukka Pietilä, som fortsætter i ledelsen af IntLog. Som følge af transaktionen bliver de aktionærer i Summa Defence.

IntLog blev grundlagt i 2010 for at varetage vedligeholdelses- og udrustningsopgaver for forsvarets og Millog Oy’s materiel. I dag muliggør IntLogs specialcontainere, flytbare modulløsninger og forskellige elementløsninger en fleksibel løsning for forsvaret og andre myndigheder til akutte pladsbehov, hvor der kræves et niveau svarende til næsten permanent byggeri og indkvartering. IntLogs produktsortiment omfatter i dag også træbaserede rumløsninger, der er velegnede til både civile og forsvarsmæssige behov.

Der er fuld gang i firmaet, nu etableres droneproduktion

Den første droneproduktionsfacilitet er en strategisk investering, i forbindelse med hvilken Summa Defence Oy etablerer datterselskabet Summa Drones Oy. Summa Drones etablerer på sin side et joint venture i Finland sammen med sine ukrainske partnere, hvor Summa Drones ejer majoriteten. Blandt de ukrainske dronevirksomheder deltager Kort, Elf Systems, Skyassist og MPS Development. Summa Drones vil fremover producere både land- og sødroner ud over ubemandede fly og flyvende droner.

Så er der handlet igen.

Omsætning 400.000 EUR (2023), det vil sige aktivitet på et ret tidligt stadie, 25 ansatte.

Lightspace er en deep-tech-virksomhed med fokus på XR-teknologi, det vil sige augmented reality (AR) og virtual reality (VR), som udvikler løsninger til forsvarsindustrien og sundhedssektoren. Lightspace Technologies blev grundlagt i 2014, og deres produktudvikling og produktion ligger i Letland. I juni 2024 annoncerede Lightspace og Europas førende våbenteknologivirksomhed Rheinmetall Electronics UK, at de havde indgået en partnerskabsaftale, hvor virksomhederne sammen udvikler nye augmented reality-løsninger skræddersyet til forsvars- og sikkerhedsindustrien.

Lightspace er en global teknologileder inden for multifokale AR-nærskærme, hvor augmented reality kombineres med et AI-interface. Virksomheden har i øjeblikket AR-briller i produktion, der kan integreres i hjelmene på besætninger i pansrede kampkøretøjer, hvilket giver brugeren et 360-graders udsyn fra eksempelvis indersiden af en kampvogn til ydersiden, samt de nødvendige yderligere oplysninger til ledelse af kamp eller mission via AI-interfacet. Lightspace udvikler også ISR (intelligence, surveillance, reconnaissance) AR-briller til jordstationer, som anvendes til operering af militære droner. Dette giver en betydelig tilføjelse til Summa Defences samlede dronesystem.

Betalingsmur, men ifølge artiklen består foretagendet af 5-6 virksomheder, og børsnoteringen sker næste år.

Omsætningen er nu 130 mio. € og målet er at nå et niveau på 500 mio. før 2028.

På det seneste har flere store internationale banker og investorer henvendt sig til Summa med ønske om medejerskab.

Min egen observation er, at fremtidens hære vil omfatte en massiv mængde af bl.a. overvågnings- og angrebsdroner. Summa kan derfor have fat i et enormt vækstmarked.

Men når firmaet er på børsen, hvad bliver prissætningen? Og kan de følge med i teknologikapløbet?

Jeg vil helt sikkert undersøge det nærmere, når aktierne kommer til salg.

Jeg gennemgik faktisk disse i går. Så jeg lægger også mine overvejelser herud.

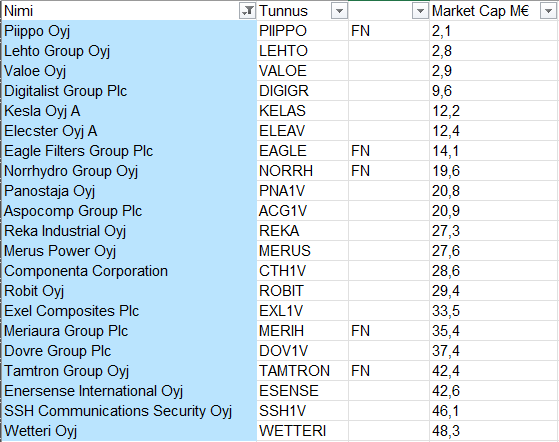

Afgrænsning under 50 mio. € markedsværdi (market cap) hentet fra Nordnet.

FN-markeringen er på First North-listen. Summa Defence er på vej til hovedlisten ifølge nogle kommentarer; det har sandsynligvis ingen betydning, og overførslen kan formentlig ske i samme noteringsproces.

De første tre på listen + Pallas Air er værdimæssigt muligheder som rene skalselskaber (shells). Digitalist måske også, hvis man kan få ryddet ud i det nuværende.

Blandt de øvrige på listen findes forretningsaktiviteter, der passer til Summas forretningsmodel, det vil sige dual-use-produkter. Virksomheder, der tydeligvis ikke passer til forretningsmodellen, er filtreret fra. Overvejelserne er stadig i gang, så man er velkommen til at supplere i den ene eller anden retning

Meriaura og Wetteri har været i en omvendt proces (reverse process) før.

Summas bestyrelse har forbindelser til Enersense, hvilket der kan komme noget ud af. For eksempel kunne dele af forretningen sælges til Dovre, som har penge fra salg i kassen.

Reka og Dovre kunne også fungere som en “SPAC-model”, det vil sige, at der er penge i kassen, som kunne bruges til at udvide aktiviteterne.

Der findes selvfølgelig også virksomheder uden for den liste, hvor hovedaktiviteten kan sælges fra, og den nuværende børsnotering overtages af Summa Defence. Der har tidligere været masser af fantasi, så der er rigeligt med muligheder.

"Tommi Malinen, der har en lang karriere inden for det finske forsvar og i ledende stillinger inden for internationalt salg i forsvarsindustrien, er blevet udnævnt til salgsdirektør og medlem af ledelsesgruppen i Summa Defence Oy.

Efter sin karriere som officer har Malinen blandt andet arbejdet som strategidirektør hos Valtra Oy, administrerende direktør hos Kongsberg Defence Oy og Ascom Finland Oy, salgsdirektør hos TietoSaab Systems og forretningsudviklingsdirektør hos Elektrobit.

“Tommi Malinen har en bred og dyb ekspertise, ikke kun inden for forsvarsadministration og forsvarsindustrielle virksomheder, men også inden for internationalt salg og dets succesfulde udvikling. Malinens erfaring og ekspertise understøtter fremragende Summa Defences og dets porteføljevirksomheders internationale vækst,” udtaler Summa Defences administrerende direktør Jussi Holopainen.

“Jeg er meget begejstret for min nye stilling. Summa Defence er en modig og ny type aktør inden for Security and Defence-feltet. Det er fantastisk, at der er opstået en innovativ virksomhed i branchen, som tilbyder sine kunder alsidig og højkvalitets teknologi. I den nuværende verdenssituation er sikkerhed et centralt spørgsmål, og i Summa Defences team kan vi arbejde for at opbygge et mere sikkert samfund,” siger Tommi Malinen.

Baggrund:

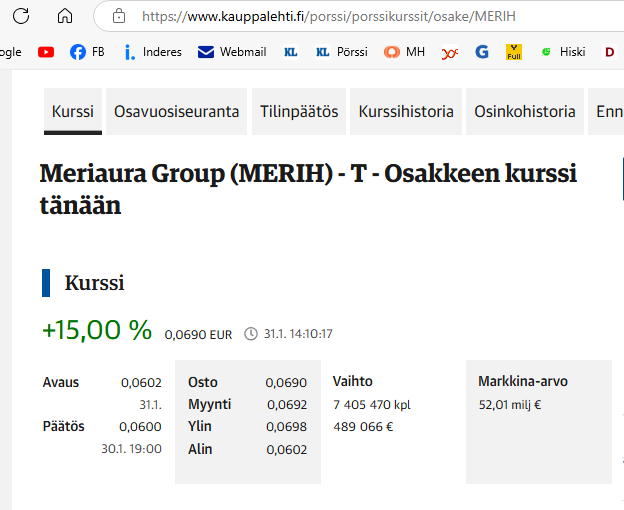

Ifølge en tidligere meddelelse vil 11,9% af det kommende børsnoterede selskab Summa Defence Oyj bestå af Meriauras nuværende aktionærers ejerskab. Når markedsværdien er 52,01 millioner euro, er Summa Defences markedsværdi 437,06 millioner. Det føles instinktivt som en meget høj værdiansættelse. Var der noget andet at bemærke her?

Overvejelser:

Er der tale om et rent amatør-fænomen, eller forventes der stadig mange virksomhedsopkøb i år? Så mange, at værdiansættelsen er berettiget. Som betalingsmiddel er en værdifuld aktie naturligvis et godt redskab og muliggør i sig selv store virksomhedshandler.

Dette indlæg indeholder ikke investeringsrådgivning!