Yhtiön tiedotus on siirretty näköjään 11.12.2025 Kauppalehden keskustelupalstalle, mutta eilisen jälkeen sekin tiedotuskanava on hiljentynyt.

4 tykkäystä

Laitetaan nyt vielä oma valistunut arvio julki ennen kun Summa ehtii tiedottaa.

Tässä kohtaa vuotta listayhtiöt käyvät lävitse arvostustestauksia liikearvoa varten ja näin lähellä joulua ollaan jo toivottavasti niin valmiita että tilintarkastaja on saanut laskelmat nähtäväkseen. Tiedämme jo että liiketoiminnan kehitys tytäryhtiöissä on ollut kehnoa, jolloin tytäryhtiöiden arvostusta taseella katsotaan varmasti erityisen tiukalla kammalla. Nopealla vilkaisulla liikearvoa taseella on viimeisimpien lukujen perusteella 235 miljoonaa euroa, mikä massiivinen määrä erityisesti suhteutettuna omaan pääomaan jota on vain 188 miljoonaa. Ääritapauksessa alaskirjaukset voisivat siis pakottaa tekemään ilmoituksen kaupparekisteriin oman pääoman menetyksestä. Uskoakseni tulossa on siis todennäköisesti tulossa tiedote johdolle epämieluisasta liikearvon alaskirjauksesta jonka yksityiskohtia vielä yritetään selittää auki/muutoin viilata.

19 tykkäystä

E: Jaaha, en ollut ainut tätä pohtiva. @TehoKapseli ehti jo ensin.

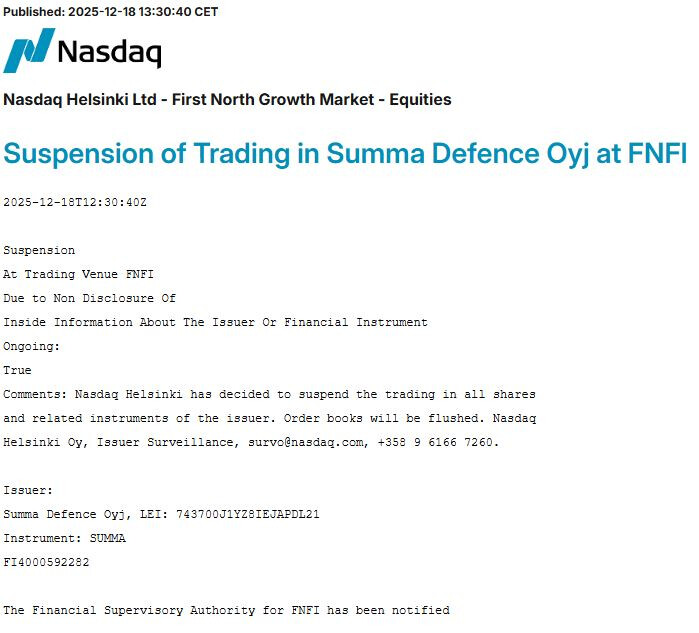

Katsoin viimeisten päivien viestit läpi enkä nähnyt, että tätä olisi ketjussa ollut. Eli kaupankäynti on keskeytetty Nasdaqin eikä yhtiön aloitteesta. Peruste kaupankäynnin keskeyttämiselle on kuin onkin julkaisematon sisäpiiritieto. No, nämä nyt olivatkin jo melko selviä asioita molemmat sanomattakin. Hyvät uutiset olisi jo varmasti kerrottu yhtiön itsensä toimesta eli nyt kyse lienee siitä, kuinka ikävästä asiasta on kysymys.

Yhtiöllä on ollut taseessaan puolivuosikatsauksen 2025 mukaan yhteensä 235 euron arvosta goodwillia. Oma pääoma on ollut 188 miljoonaa. Kuten lehdissäkin on ollut, kohdistuu Summa Defenceen huomattava alauskirjauspaine ilmeisesti juurikin tuon goodwillin osalta. Q3:lla on tullut turskaa vielä reilu 10 miljoonaa, eli oma pääoma on ollut enää kvartaalin päättyessä noin 178 miljoonaa. Jos nuo tytäryhtiöt, joita tuo goodwill koskee, ovat konkurssikypsiä, niin voisiko julkaisematon sisäpiiritieto koskea oman pääoman menetystä?

9 tykkäystä

Toivottavasti tämä kelvoton viritys siivotaan pois mahdollisimman nopeasti. Tämä Summa on kyllä surkuhupaisa mutta silti surullinen viritys ja vedätys, jollaisia ei toivoisi pörssissä koskaan olevan.

6 tykkäystä

Tätä asiaa kaiveltiin eilen toisella foorumilla ja yleensä tämä on lähtökohtaisesti negatiivinen asia mutta ei aina, 2020 Koneen osake meni samoilla sanamuodoilla halttiin klo 16.18 ja yhtiö tiedotti samana päivänä 19.20 että olivat tehneet non-binding tarjouksen Thyssenin hisseistä, tämä nosti yhtiön kurssia selvästi seuraavana päivänä eli oli ns. hyvä uutinen.

Edellisen kerran tällä sanamuodolla on halttia tarjoiltu viime marraskuussa kun Rush Factoryn osake meni säppiin, sen taustalla oli kauppa Sunbornin kanssa.

Mutta eihän tämä nyt hyvältä näytä että 24h mennyt eikä firma saa suutaan auki. 99% todennäköisyys huonoille/erittäin huonoille uutisille.

17 tykkäystä

vai että tämän takia pysäytettiin osakkeen kauppa? onko se vain minä vai onko vähän turhaa tämän takia

16 tykkäystä

Erikoinen syy keskeyttää kaupankäynti. Olisiko tieto vuotanut jostain vai mikä tässä on taustalla. Joka tapauksessa itse uutinen ei ole yllätys Summan seuraajille ![]()

10 tykkäystä

Sisäpiiritieto: Summa Defence Oyj on neuvotellut valmiiksi ehdollisen käyttöpääomarahoituksen

Summa Defence Oyj on tytäryhtiöineen neuvotellut valmiiksi ehdollisen yli 5 miljoonan euron käyttöpääomarahoituksen. Käyttöpääomarahoitus nostetaan velkakirjamuodossa avainomistajilta sekä pohjoismaiselta yrityspankilta tavanomaisin rahoitusehdoin (rahoituksen keskikorko noin 5,1 %) rahoitussitoumuksissa mainittujen ehtojen täyttyessä. Yhtiön arvion mukaan neuvoteltu rahoitusratkaisu vahvistaa yhtiön rahoitusasemaa ja turvaa toteutuessaan Summa Defence Oyj:n käyttöpääomarahoituksen ensimmäiselle vuosipuoliskolle 2026, koska rahoitusratkaisun maturiteetti yltää vuoden 2026 kolmannelle kvartaalille.

5 tykkäystä

“Keskeisenä rahoituksen ehtona yrityspankin myöntämässä rahoituksessa on, että omistajien myöntämät velkakirjalainat toteutuvat vähintään samassa suhteessa kuin pankin rahoitus.”

“Lisäksi Summa Defence Oyj:n tytäryhtiöt ovat varmistaneet kaksi Finnveran takaamaa takauslimiittiä, yhteensä yli 6 miljoonaa euroa, pohjoismaisilta yrityspankeilta, turvaamaan yhtiön kaupallisia näkymiä ja operatiivista kasvua vuodelle 2026. Toinen takauslimiiteistä on ehdollinen merkittävän kaupan toteutumiselle, josta yhtiö on tänään tiedottanut erillisellä tiedotteella.”

Kuinkahan on noiden ehtojen toteutumisen kanssa…

5 tykkäystä

Ja kumpi noista uutisista oli sellainen, jonka vuoksi kaupankäynti osakkeella tuli keskeyttää vuorokaudeksi? Tai siis pidemmäksikin aikaa, koska eihän se kaupankäynti jatku edelleenkään.

13 tykkäystä

Piti oikein hieraista silmiä, kun tiedotteita luki.

“Rahoituksen keskikorko noin 5,1 %” yllättävän edullisen hintaista rahaa…

4 tykkäystä

Konkurssi ollut aivan viittä vaille, mutta tölkkiä saatiin potkittua pari kuukautta eteenpäin. Veikkaan että neuvottelut olleet kuumina eilen. Eli viittä vaille kassakriisi veikkaan.

Huutarissa kauppa lähdössä 70miljoonan yhtiöarvolla? Mitä tämä on? 5 milliä max tällä hetkellä.

12 tykkäystä

Ei varmaankaan kumpikaan. Vaikuttaa siltä, että vaihtoehtona näille tiedoitteille olisi ollut tiedote kassan loppumisesta ja se olisi ollutkin ehkä kaupankäynnin keskeyttämisen arvoinen tiedote.

14 tykkäystä

Mielenkiintoista myös, että tilauksesta kertova tiedote (eli tämä että “joo on neuvottelut vielä käynnissä, odottakaa vaan”) laitettiin eetteriin viisi minuuttia ennen. Ja tosiaan vielä perjantaina kun suurin osa on siirtymässä joulun viettoon.

Vaikuttaa siis siltä, että kassakriisi oli lähellä, saatiin kuitenkin eilisen ja tämän päivän aikana neuvoteltua rahoitusta, ja sitten tuupattiin vielä sumuverhona tämä tilaustiedote ensin. Näin saatiin myös hypetettyä tilauksen merkitystä: niin kova tilaus (tai siis neuvottelut tilauksesta) että tieto sen edistymisestä (tai siis ei-edistymisestä) edellytti kaupankäynnin pysäyttämisen!

10 tykkäystä

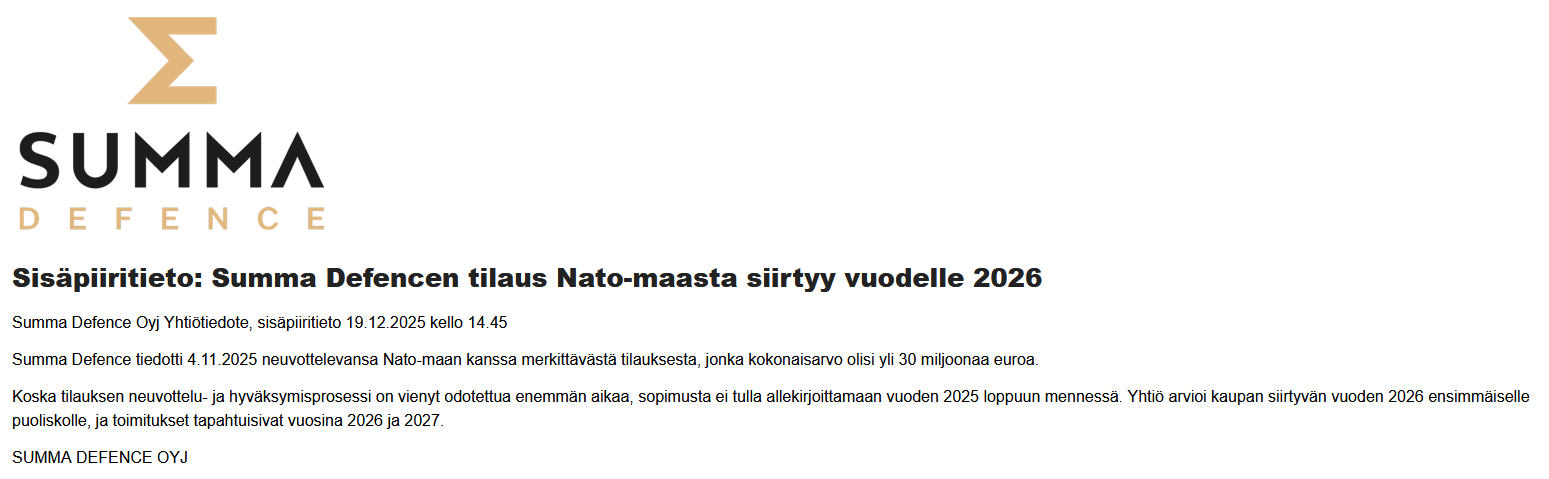

Palaan vielä tuohon ensimmäiseen tiedotteeseen ja sen otsikkoon “Summa Defencen tilaus Nato-maasta siirtyy vuodelle 2026”.

Edelleenkään nimiä ei ole paperissa. Eikö tuo otsikko ole silloin kauniisti ilmaistuna rohkea. Mutta sellaista rohkeutta ei taida pörssitiedotuksen paskapuheessa tässä maassa olla, että FiVa asiaan havahtuisi.

14 tykkäystä

Tuo ehdollinen viisi miljoonaa varmaan järjestyy, mutta jokin määrittelemätön osa tuosta takauslimiitistä on ehdollinen tälle suurelle kaupalle. Vaikka tuo viisi miljoonaa tulee, niin ei sillä varmaankaan kovin pitkälle pääsisi pötkimään, jos tuo suuren diilin vahvistuminen lykkääntyisi tuonne H1 2026 loppupuolelle. Nykyisellä burn ratella kassan pohja tulisi tuolloin vastaan ja jollain rahallahan tilaukset pitäisi laittaa tuotantoonkin, jolloin tarvittaisiin taas lisää rahaa. Myyntiä ei tule sisään ja yhtiö velkaantuu lisää ja maali karkaa kauemmaksi.

5 tykkäystä

Mikä keskikorko? Onko se sidottu johonkin? No silloin sitä ei voi näin ilmoittaa. Kiinteä olisi oikein, mutta tyypillistä tiedottamista Summalla…

Tämä tarkoittaa, että takauksista on maksettu merkittävä hinta, jota ei sitten ilmoitetakaan. Finnveran takaukset voivat olla markkinaehtoisia, joten takausprovisio voi olla 3-4 % tai enemmänkin tällaiesn firman kohdalla. Talousjournalisti voisi kysyä!

Jokaiseen pörssikauppaan tarvitaan myyjä ja ostaja. Ihme, että tällä on vielä ostajia.

6 tykkäystä

Jäin miettimään tuota keskikorkoa ja tulkitsen, että näissä on kiinteät korot. Eräpäiväkin oli saatu potkaistua vähintään heinäkuun puolella, niin pääsivät kirjoittamaan “rahoitusratkaisun maturiteetti yltää vuoden 2026 kolmannelle kvartaalille”.

Pyörittelin lukuja ja seuraavilla oletuksilla alkoi noin 5,1% keskikorkokin tuntumaan järkevämmältä (pankin) näkökulmasta:

Pankilta 34% rahoituksesta ja 66% omistajilta. Pankille kiinteä 13% korko ja omistajille kiinteä 1% korko. Näillä oletuksilla keskikorko olisi 5,08%. Pankki näkökulmasta riskirahaa ja se näkyy myös hinnoittelussa. Omistajat pakkoraossa antavat lainaa, niin saavat hieman lisäaikaa myydä pörssissä omistuksiaan. Eiköhän kohta nähdä taas tiedotteita missä todetaan hallituksen luopuneen lock upeista…

24 tykkäystä

Jää mietityttämään tuo “rahoituksen keskikorko noin 5,1 % rahoitussitoumuksissa mainittujen ehtojen täyttyessä.”. Eli kun kovenantit toteutuu. Ja nämä kovenantit voi olla aika tiukkoja. Muutoin riskirahaa jonka korko kova.

4 tykkäystä